第二节 学校净资产核算管理

净资产,是指学校的资产减去负债后的差额,它是国家及有关方面为兴办、维持和发展各种社会事业而建立的以价值量表现的物质基础的来源,也是学校开展教学、科研及其他活动的重要的物质条件。对此,学校会计准则(试行)及学校会计制度已将“净资产”列为会计要素,单独进行核算和反映。

净资产在新会计制度中单独列为会计要素,具有特殊意义:一是净资产是资产和负债之间的差额,这一概念清楚,容易理解,同时,它与国际上通行的叫法一致(国外非营利组织的会计也常用净资产作为会计要素);二是学校和学校会计不同于企业会计,没有必要像企业那样特别强调所有者的权益,也不对所有者进行利润分配。因此,将净资产作为学校和学校的会计要素,能更好地体现学校和学校会计的特点;三是净资产比基金的概念更为广泛。从会计的角度来讲,基金是一个有特定含义的概念,学校和学校会计可以用净资产来概括所拥有的基金,但不宜用基金来概括净资产;四是学校和学校会计一般不按月计算结余,待每一会计年度终了才计算并分配收支结余。因此,根据“资产=负债+净资产”的会计平衡等式,学校和学校会计的净资产理所当然地包括了收支结余。与基金或基金余额等概念相比,净资产概念更贴近于学校和学校会计的财务管理实际。

净资产,按其来源和性质分为事业基金、固定基金、专用基金、结余等。为了反映净资产的构成和变化情况,应分别设置总账账户及明细账账户进行核算。

一、学校事业基金

(一)事业基金的概念

事业基金,是指学校拥有的非限定用途的净资产,主要包括滚存结余资金等。事业基金的主要来源:一是由当年未分配结余转入;二是由按规定留归学校使用的、已完工项目的专款收支结余转入;三是按规定提取的科研项目管理费转入。

事业基金,既然作为一种非限定用途的净资产,也就不再直接安排某项支出。事业基金在学校资金运作过程中起着“蓄水池”的作用,它既可用以各项资金的周转调节,又能弥补以后年度的收支差额,确保收支决算自求平衡。

事业基金的核算,按其核算的业务内容不同,下设“一般基金”和“投资基金”两个明细科目。“一般基金”科目,主要用以核算学校的滚存结余资金;“投资基金”科目,用以核算学校对外投资所占用的资金。

(二)事业基金的核算

为了正确核算学校的事业基金增减变化,应在总账开设“事业基金”账户,单独进行专项汇总核算,此账户属于净资产类科目,因此,增加事业基金时,记:贷方;减少事业基金时,记:借方。期末余额在贷方,反映的是学校所拥有的事业基金总额。

下面,就各项事业基金的具体核算分别举例如下:

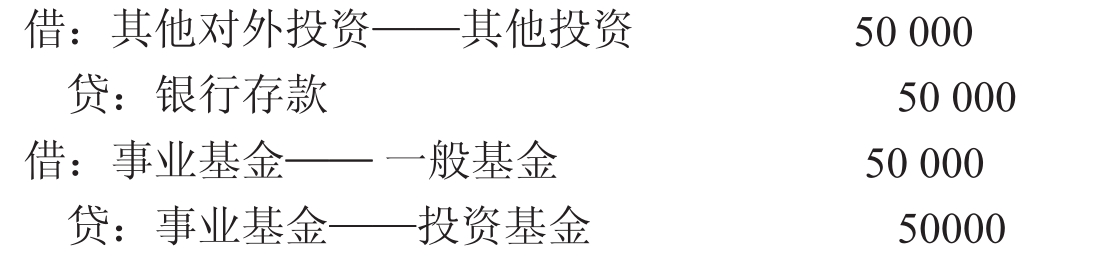

例:1月5日,与专卖公司合资经营一种试销产品,双方各投资50 000元。

根据“双方协议”、专卖公司开出的“收款收据”和“转账支票存根联”,填制记账凭证,确定会计分录如下:

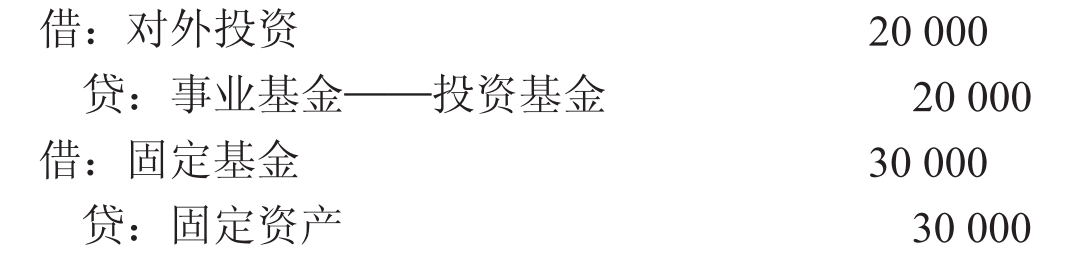

例:2月20日,用130货车对校办红星木器厂投资,货车原值30 000元,双方协议确认价值为20 000元。

根据“双方协议”和“固定资产出库单”,填制记账凭证,确定会计分录如下:

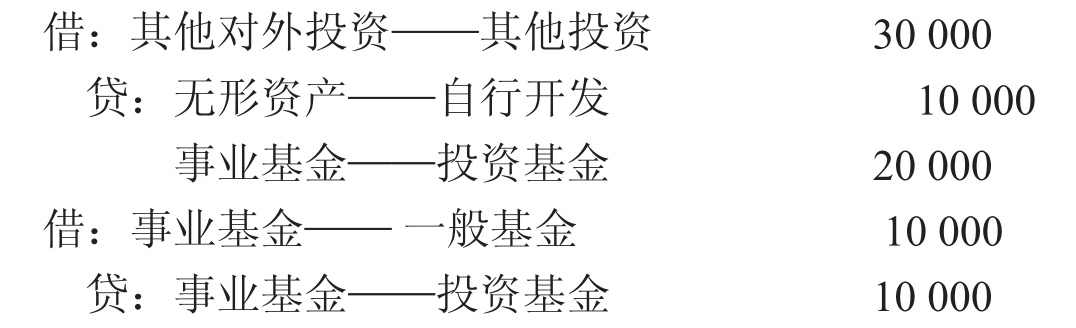

例:2月25日,用甲7专利所有权投资金港股份有限公司,账面原值10 000元,经法定评估确认价值30 000元。

根据“双方协议”、“甲7专利所有权价值评估单”及其“账面原值”,填制记账凭证,确定会计分录如下:

例:12月31日,根据教育局对购仪器专款收支结余报告的批复,将其余额20 000元,转入“事业基金”账户。

根据“教学仪器购置专款收支结余计算表”,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将当年可分结余中未分配结余120 000元,全额转入“事业基金”账户。根据年末“结余分配”账户内可分结余中的未分配数额,填制记账凭证,确定会计分录如下:

![]()

例:某学校于12月31日,将本年可分结余中未分配结余267 000元,全额结转“事业基金”账户。

根据年末“结余分配”账户内可分结余中的未分配数额,填制记账凭证,确定会计分录如下:

![]()

二、学校固定基金

(一)固定基金的概念

固定基金,是指学校固定资产所占用的资金。固定基金主要来源于国家基建拨款、专项资金拨款、学校自行安排的固定资产投资等,因此,固定基金应随着固定资产的增加而增加,固定资产的减少而减少。由于固定资产使用时间较长,其实物形态在使用过程中基本保持不变,所以固定基金占用期也较长。

(二)固定基金的核算

为了正确核算学校的固定基金增减变化,应在总账开设“固定基金”账户,单独进行专项汇总核算。此账户属于净资产类科目,因此,增加固定基金时,记:贷方;减少固定基金时,记:借方。期末余额在贷方,反映的是学校固定基金总额。

下面,就固定基金增减的具体核算,举例如下:

例:某学校新建教学楼3 500平方米,于6月15日验收交付使用,建楼支出决算经审计核定支出1 960 000元。

根据“教学楼完工验收交接单”和“教学楼建设支出决算审计意见”,填制记账凭证,确定会计分录如下:

![]()

例:1月13日,从冀南大学无偿调入仪器橱柜10个,每个原值800元,计8000元。

根据“固定资产无偿调拨单”和“固定资产验收单”,填制记账凭证,确定会计分录如下:

![]()

例:1月14日,无偿调给太行中学仪器橱柜5个,每个原值800元,计4 000元。根据“固定资产无偿调拨单”及固定资产出库单,填制记账凭证,确定会计分录如下:

![]()

例:2月18日,将盘盈的生物解剖台一个,原价500元作账务处理。根据有关领导审定的“固定资产盘盈报告单”,填制记账凭证,确定会计分录如下:

![]()

例:2月18日,将盘亏的学生课桌8张,原值每张50元作账务处理。根据有关领导审定的“固定资产盘亏报告单”,填制记账凭证,确定会计分录如下:

![]()

三、学校专用基金

(一)专用基金的概念

专用基金,是指学校按照有关规定提取和设置的具有专门用途的资金。

原制度根据不同类型的学校,设置了不同类型的专用基金种类或名称。新制度对专用基金的内容作了重大调整,对各类学校原来设置的专用基金进行了规范和统一。

高等学校设置的专用基金,包括修购基金、职工福利基金、学生奖贷基金、勤工助学基金、住房基金、留本基金等。

中小学校设置的专用基金,包括修购基金、职工福利基金、医疗基金、奖教奖学基金、住房基金、留本基金、其他专用基金。

专用基金的特点:一是各项专用基金的取得都有专门的规定,其中:多数是按照相关收入的一定比例或数额提取,并在相关支出中列支后转入;二是各项专用基金都规定有专门的用途和使用范围,一般不得互相挤占、挪用;三是专用基金的使用属于一次性消耗,不可能通过自身的支出直接取得补偿。对此,要加强管理,严格核算,确保量入为出,专款专用。

(二)专用基金的核算

为了正确核算各项专用基金收支,应在总账开设“专用基金”账户,单独进行专项汇总核算。此账户属于净资产类科目,因此,提取转入各项专用基金时,记:贷方;发生各项专用基金支出时,记:借方。期末余额在贷方,反映的是学校专用基金收支结存数。

下面,就各项专用基金的具体核算,分别举例如下:

1.修购基金

修购基金,是指学校按照事业收入和经营收入的一定比例提取,并在相关支出的修缮费和设备设置费中列支(各列50%)后转入。用于固定资产维修和购置的资金。

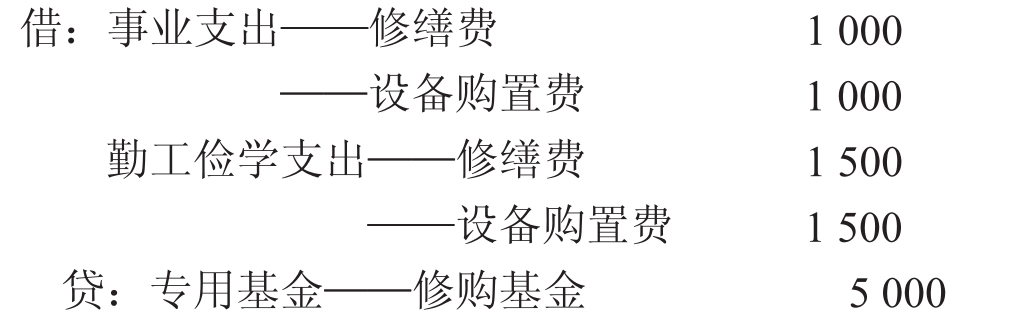

例:2月12日,按照上月事业收入20 000元、勤工俭学收入30 000元的10%,提取划转修购基金5 000元。

根据“修购基金提取和列支划转计算表”,填制记账凭证,确定会计分录如下:

例:2月16日,转付第一建筑公司维修教室用款9 000元。根据第一建筑公司开给的“收款收据”和“转账支票存根联”,填制记账凭证,确定会计分录如下:

![]()

例:某高校于10月12日,购入光学仪器一台,单价5 000元。

根据“发货票”及“固定资产验收单”、“转账支票存根联”,填制记账凭证,确定会计分录如下:

2.职工福利基金

职工福利基金,是指学校按照当年可分结余的一定比例及其他规定提取转入,用于职工集体福利设施、集体福利待迂等的资金。

例:1月6日,计提划转在职人员一月份福利费2 025元。

根据“提取划转在职人员福利费计算表”,填制记账凭证,确定会计分录如下:

![]()

例:1月16日,转付第二建筑公司改建教职工浴室用款25 000元。

根据第二建筑公司开来的“收款收据”和“转账支票存根联”,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,按照有关规定,将当年可分结余200 000元的40%,计提划转职工福利基金80 000元。

根据年末可分结余计提专用基金计算表,填制记账凭证,确定会计分录如下:

![]()

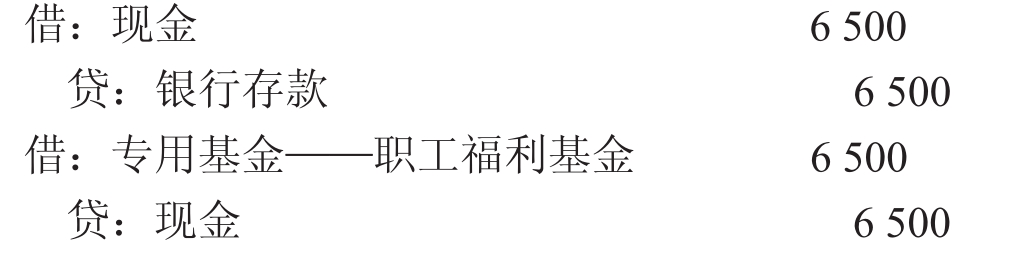

例:某学校于10月13日,提取现金发放职工困难补助6 500元。

根据“现金支票存根联”和有关领导审批的“发放教职工困难补助花名册”,填制记账凭证,确定会计分录如下:

3.医疗基金

医疗基金,是指中小学按照规定标准提取,并参照公费医疗制度有关规定用于未纳入公费医疗经费开支范围的职工医疗开支的资金。

例:1月20日,计提划转上半年计划内临时工医疗基金5 200元。

根据“计提划转上半年医疗基金计算表”,填制记账凭证,确定会计分录如下:

![]()

例:1月21日,转付周永备(临时工)住院医疗费430元。

根据周永备“住院医疗费单据”和“转账支票存根联”,填制记账凭证,确定会计分录如下:

![]()

4.奖教奖学基金

奖教奖学基金,是指中小学校接受社会捐赠、专门用于奖励教职工和学生的无须保留本金的资金。

例:1月23日,收新兴企业集团捐赠学校奖教奖学资金80 000元。

根据“新兴企业集团捐赠资金单”和“收款收据(收款记账)联”,填制记账凭证,确定会计分录如下:

![]()

例:1月23日,在全校师生总结表彰大会上,发放优秀教职工和三好学生资金80 000元。

根据签章齐全的“发放优秀教职工和三好学生花名册”,填制记账凭证,确定会计分录如下:

5.学生奖贷基金

学生奖贷基金,是指高等学校按照有关规定提取用于发放学生奖学金和贷款的资金。它的主要来源:一是依据学生人数和规定的标准,在事业支出中列支后转入;二是国家划拨的专项补助费;三是学校回收的历年学生贷款;四是社会捐赠。

例:某高校于10月20日,按照有关规定提取划转用于学生的奖贷资金300 000元。

根据“提取划转用于学生奖贷资金计算表”,填制记账凭证,确定会计分录如下:

![]()

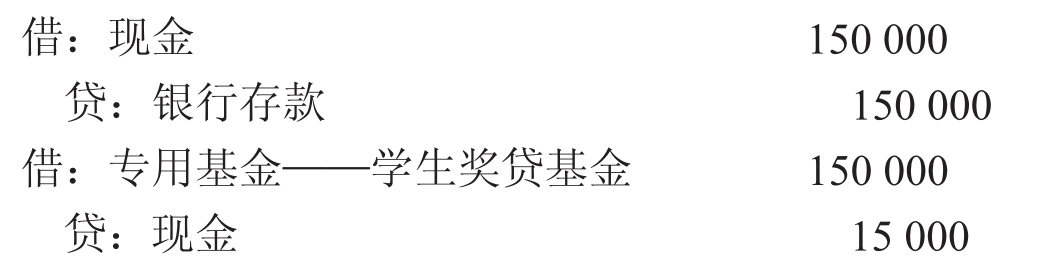

例:某高校于10月21日,提取现金发放学生奖学金150 000元。

根据“现金支票存根联”和签章齐全的“发放学生奖学金花名册”,填制记账凭证,确定会计分录如下:

例:某高校于10月22日,提取现金用于学生贷款50 000元。

根据“现金支票存根联”和签章齐全的“学生贷款凭据”,填制记账凭证,确定会计分录如下:

6.勤工助学基金

勤工助学基金,是指高等学校用于支付学生开展勤工助学活动报酬以及困难学生补助的资金。其主要来源是国家划拨的勤工助学专项资金。

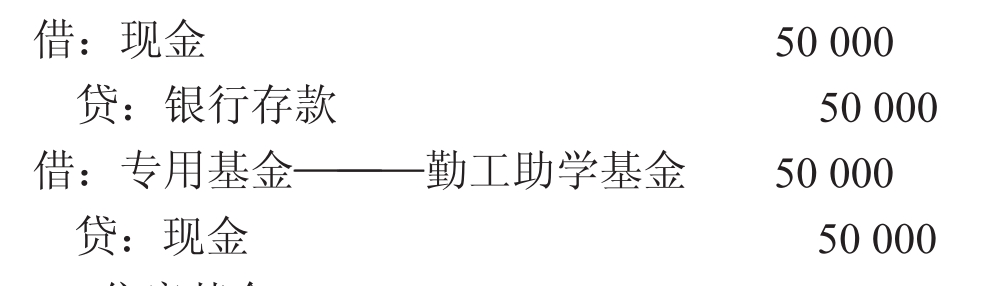

例:某高校于10月28日,提取现金发放学生勤工助学劳务费50 000元。

根据“现金支票存根联”和签章齐全的“发放学生勤工助学劳务费花名册”,填制记账凭证,确定会计分录如下:

7.住房基金

住房基金,是指学校按照有关规定建立和使用的住房专用资金,包括按规定出售住房收到的售房款。

例:某学校于6月16日,收到住房基金100 000元。

根据开户银行转来的“转账凭证(收账通知)联”和“收款收据(收款记账)联”,填制记账凭证,确定会计分录如下:

![]()

例:某学校于6月18日,收到按规定出售住房款230 000元。

根据出售住房“收款收据(收款记账)联”,填制记账凭证,确定会计分录如下:

![]()

例:某学校于6月19日,维修教职工住宅支出20 000元。

根据第三建筑公司开给的“收款收据”和“转账支票存根联”,填制记账凭证,确定会计分录如下:

![]()

四、学校结余及其分配

(一)结余及其分配的概念

结余,是指学校年度收入与支出相抵后的余额,包括事业结余和经营结余;结余分配,是指学校按照有关规定,对当年可分配结余进行的分配划转,即提取专用基金,结转事业基金。

学校财务制度明确规定:学校的结余(不含实行预算外资金结余上缴办法的预算外资金结余),除专项资金按照国家规定结转下一年度继续使用外,可以按照国家有关规定提取职工福利基金,剩余部分作为事业基金用于弥补以后年度收支差额。这一规定,进一步明确了学校的各种结余用途和处理办法,同时对当年可分结余的分配,也作了具体规定,这有利于会计核算。

(二)当年结余的核算

当年结余,是指学校年度收入与支出相抵后的余额,包括事业结余和经营结余。

经营收支结余,应当单独反映,它可以按照国家有关规定弥补以前年度的经营亏损,其余部分并入学校结余。因此,学校从事经营活动发生的亏损,只能在“经营结余”账户进行反映,由以后年度经营结余来抵补,而不能转入“结余分配”账户。

1.事业结余的核算

事业结余,是指财政补助收入、上级补助收入、事业收入、附属单位上缴收入和其他收入之和与事业支出、拨出经费、自筹基本建设支出、上缴上级支出和对附属单位补助支出之和相抵后的余额。

为了正确核算当年的事业结余,应在总账开设“事业结余”账户,单独进行专项核算。此账户属于净资产类科目,因此,增加事业结余和年终从各项收入账户转入全年的经常性收入累计数时,记贷方;减少事业结余和年终从各项支出账户转入全年的经常性支出累计数时,记借方。期末余额一般在贷方,反映的是学校当年实现的事业收支结余;如出现借方余额,则为当年事业支出大于收入的超支数。

年终结账时,应将本年的事业结余或超支数,全额转入“结余分配”账户,记:借方或贷方。年终结转后,本账户无余额。

下面,就事业结余的具体核算,分别举例如下:

例:12月31日,将全年教育经费拨款2 550 000元、教育附加拨款200 000元,分别转入“事业结余”账户。

根据年末“教育经费拨款”账户和“教育附加拨款”账户的贷方余额,填制记账凭证,确定会计分录如下:

例:12月31日,将全年上级补助收入150 000元,全额转入“事业结余”账户。

根据年末“上级补助收入”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将全年事业收入880 000元,全额转入“事业结余”账户。根据年末“事业收入”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将全年附属单位缴款300 000元,全额转入“事业结余”账户。根据年末“附属单位缴款”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将全年捐赠收入200 000元、其他收入100 000元,分别转入“事业结余”账户。

根据年末“捐赠收入”账户和“其他收入”账户的贷方余额,分别填制记账凭证,确定会计分录如下:

例:12月31日,将全年事业支出3 600 000元,全额转入“事业结余”账户。

根据年末“事业支出”账户的借方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将全年结转自筹基建600 000元,全额转入“事业结余”账户。

根据年末“结转自筹基建”账户的借方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将全年上缴上级支出60 000元,全额转入“事业结余”账户。

根据年末“上缴上级支出”账户的借方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将全年对附属单位补助70 000元,全额转入“事业结余”账户。

根据年末“对附属单位补助”账户的借方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将当年事业结余50 000元,全额转入“结余分配”账户。

根据年末“事业结余”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:某高校于12月31日,将全年经常性教育经费拨款23 000 000元,非专项科研经费拨款2 000 000元,非专项其他经费拨款1 000 000元,分别转入“事业结余”账户。

根据年末“教育经费拨款”、“科研经费拨款”和“其他经费拨款”账户内非专项拨款余额,填制记账凭证,确定会计分录如下:

![]()

例:某高校于12月31日,将全年非专项教育事业收入13 630 000元,非专项科研事业收入1 600 000元,分别转入“事业结余”账户。

根据年末“教育事业收入”和“科研事业收入”账户内非专项收入余额,填制记账凭证,确定会计分录如下:

例:某高校于12月31日,将全年非专项教育事业支出36 946 000元,非专项科研事业支出3 590 000元,分别转入“事业结余”账户。

根据年末“教育事业支出”和“科研事业支出”账户内非专项支出余额,填制记账凭证,确定会计分录如下:

例:某高校于12月31日,将全年结转自筹基本建设支出1 000 000元,全额转入“事业结余”账户。

根据年末“结转自筹基建”账户的借方余额,填制记账凭证,确定会计分录如下:

![]()

例:某高校于12月31日,将当年事业结余105 000元,全额转入“结余分配”账户。

根据年末“事业结余”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

2.经营结余的核算

经营结余,是指学校年度经营收入与经营支出相抵后的余额。

结营结余,是高等学校和中小学校财务制度中统称的一项学校结余,在会计核算中,中小学校会计制度将学校的经营结余改称为“勤工俭学结余”,因此,中小学校的经营收支结余,应按照“勤工俭学结余”进行核算。

(1)勤工俭学结余的核算

为了正确核算勤工俭学结余,应在总账开设“勤工俭学结余”账户,单独进行专项核算。此账户属于净资产类科目,因此,年终将勤工俭学的全年收入转入本账户时,记贷方;将勤工俭学的全年支出转入本账户时,记借方。期末余额一般在贷方,反映的是中小学校当年实现的勤工俭学收支结余;如出现借方余额,则为亏损。

年终结账时,应将本年的勤工俭学结余,全额转入“结余分配”账户,记借方;如出现亏损,则不结转。年终结转后,本账户一般无余额。

下面,就勤工俭学结余的具体核算,举例如下:

例:12月31日,将全年勤工俭学收入350 000元,全额转入“勤工俭学结余”账户。

根据年末“勤工俭学收入”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将全年勤工俭学支出200 000元,全额转入“勤工俭学结余”账户。

根据年末“勤工俭学支出”账户的借方余额,填制记账凭证,确定会计分录如下:

![]()

![]()

例:12月31日,将当年勤工俭学结余150 000元,全额转入“结余分配”账户。

根据年末“勤工俭学结余”账户的贷方余额,填制记账凭证,确定会计分录如下:

(2)经营结余的核算

为了正确核算经营结余,应在总账开设“经营结余”账户,单独进行专项核算。此账户属于净资产类科目,因此,增加经营结余和年终将全年的经营收入转入本账户时,记贷方;减少经营结余和年终将全年的经营支出转入本账户时,记借方。期末余额一般在贷方,反映的是学校当年实现的经营收支结余;如出现借方余额,则为经营亏损。

年终结账时,应将本年的经营结余全额转入“结余分配”账户,记借方;如出现经营亏损,则不结转。年终结转后,本账户一般无余额。

下面,就经营结余的具体核算,举例如下:

例:某学校于12月31日,将全年非专项经营收1 000 000元,全额转入“经营结余”账户。

根据年末“经营收入”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:某学校于12月31日,将全年非专项经营支出660 000元,全额转入“经营结余”账户。

根据年末“经营支出”账户的借方余额,填制记账凭证,确定会计分录如下:

![]()

例:某学校于12月31日,将当年经营结余340 000元,全额转入“结余分配”账户。根据年末“经营结余”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

(三)结余分配的核算

结余分配,是指学校按照国家有关规定而对当年可分结余进行的正确分配。

根据学校财务制度规定:学校的年度结余(不含实行预算外资金结余上缴办法的预算外资金结余),除专项资金按照国家规定结转下一年度继续使用外,可以按照国家有关规定提取职工福利基金,剩余部分作为事业基金用于弥补以后年度收支差额;国家另有规定的,从其规定。

为了正确核算当年的结余分配,应在总账开设“结余分配”账户,单独进行专项核算。此账户属于净资产类科目,因此,年终将事业结余和经营结余转入本账户时,记贷方;按照有关规定提取专用基金——职工福利基金时,记借方。期末余额在贷方,反映的是学校当年结余分配后的剩余数额,即未分配结余。

年终结账时,应将本年结余分配账户中的未分配结余,全额转入事业基金账户,记借方。如当年结余分配账户出现借方余额,则由事业基金转入弥补。年终结转后,本账户无余额。

下面,就结余分配的具体核算,分别举例如下:

例:12月31日,将当年事业结余50 000元,全额转入“结余分配”账户。

根据年末“事业结余”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,将当年勤工俭学结余150 000元,全额转入“结余分配”账户。

根据年末“勤工俭学结余”账户的贷方余额,填制记账凭证,确定会计分录如下:

![]()

例:12月31日,按照有关规定将当年可分结余200 000元的40%提取划转职工福利基金80 000元。

根据“当年结余分配计算表”,填制记账凭证,确定会计分录如下:

例:12月31日,将当年可分结余中的未分配结余120 000元,全额转入“事业基金”账户。

根据年末“结余分配”账户内可分结余中的未分配结余数额,填制记账凭证,确定会计分录如下:

![]()

例:某学校于12月31日,按照有关规定将当年可分结余445 000元的40%提取划转职工福利基金178 000元。

根据“当年结余分配计算表”,填制记账凭证,确定会计分录如下:

![]()

例:某学校于12月31日,将当年可分结余中的未分配结余267 000元,全额转入“事业基金”账户。

根据年末“结余分配”账户内可分结余中的未分配结余数额,填制记账凭证,确定会计分录如下:

![]()

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。