第八节 无形资产的管理与核算

1.什么是无形资产?

无形资产是指不具有实物形态而能为医院提供某种权利的资产,包括专利权、著作权、版权、土地使用权、非专利技术、商誉、医院购入不构成相关硬件不可缺少组成部分的应用软件及其他财产权利等。

2.什么是商誉?

商誉是由医院的技术水平、医疗质量、医德医风、服务态度、院容院貌、建院史等诸多因素形成的在行业中的声誉地位,体现出社会公众对医院的知名度、满意度、忠诚度,是医院拥有和控制,能够为医院带来未来超额经济利益的无法具体辨认的资源。

3.无形资产有哪些特征?

(1)无形资产的非实体性。

(2)无形资产的不确定性。

(3)无形资产的可辨认性。

(4)无形资产属于非货币性长期资产。

(5)持有无形资产的目的。

4.无形资产应如何分类?

(1)按经济内容分类。无形资产按其反映的经济内容,可以分为专利权、著作权、土地使用权、非专利技术等。

(2)按来源途径分类。无形资产按来源不同,可以分为外来无形资产和自创无形资产。

(3)按使用寿命的期限是否确定分类。无形资产按使用寿命的期限是否确定,可以分为使用寿命有限的无形资产和使用寿命不确定的无形资产。

5.无形资产确认的条件是什么?

医院对于无形资产,应当在同时符合以下条件时予以确认。

(1)符合无形资产的定义。

(2)产生的经济效益或者社会效益很可能流入医院。

(3)成本能够可靠地计量。

6.如何进行无形资产的初始计量?

(1)购入的无形资产,其成本包括实际支付的购买价款、相关税费,以及可归属于该项资产达到预定用途所发生的其他支出。

(2)医院自行开发并按法律程序申请取得的无形资产,按依法取得时发生的注册费、聘请律师费等费用,作为无形资产的实际成本。依法取得前,在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等直接计入当期费用。

7.无形资产的账务处理。

(1)201×年10月13日,某医院从外单位购入一项专利权,价款200000元和手续费4000元,通过银行转账支付。财会部门根据有关凭证,编制会计分录如下:

![]()

(2)201×年12月17日,某医院收到财政国库支付执行机构委托代理银行转来的财政直接支付入账通知书,支付购买一套科研用管理软件价款800000元,软件当月验收入库。财会部门根据有关凭证,编制会计分录如下:

![]()

同时:

![]()

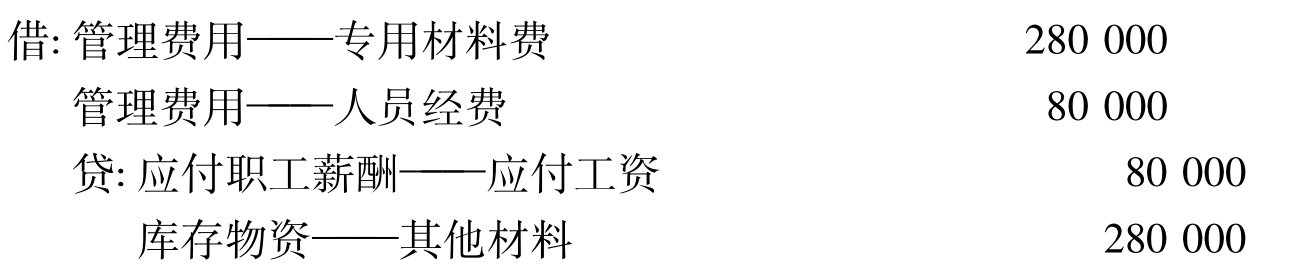

(3)201×年12月17日,某医院自行研发一项专有技术,在研究和开发过程中领用材料280000元、支付职工基本工资80000元;项目开发成功后,申请专利时用银行存款支付专利登记费72000元、律师费12000元。财会部门根据有关凭证,编制会计分录如下:

研发过程中发生的支出。

申请专利时支付相关费用。

![]()

(4)201×年12月19日,某医院对以前年度购买的PACS系统进行升级,支付升级费用200000元,款项以转账支付。财会部门根据有关凭证,编制会计分录如下:

![]()

(5)201×年12月9日,某医院委托西门子公司对3.0TMRI软件操作程序进行维护,年维护费用为90000元,医院在合同生效后的7个工作日内以转账支付。财会部门根据有关凭证,编制会计分录如下:

![]()

8.医院无形资产累计摊销采用什么方法?

医院无形资产的累计摊销应当自取得当月起,在预计使用年限内采用年限平均法分期平均摊销。

9.如果医院无形资产的预计使用年限超过了相关合同规定的收益年限或法律规定的有效年限,该无形资产应该如何确定摊销年限?

如果医院无形资产预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,该无形资产的摊销年限按如下原则确定。

(1)合同规定了受益年限但法律没有规定有效年限的,摊销期不应超过合同规定的受益年限。

(2)合同没有规定受益年限但法律规定了有效年限的,摊销期不应超过法律规定的有效年限。

(3)如果合同没有规定受益年限,法律也没有规定有效年限的,摊销期不应超过10年。

10.有偿取得的土地使用权摊销年限如何确定?

有偿取得(不含无偿划拨)的土地使用权按50年摊销。

11.应用软件的摊销年限如何确定?

价值1万~50万元的应用软件按10年摊销,50万元以上的应用软件按不少于10年摊销。

12.无形资产摊销的账务处理。

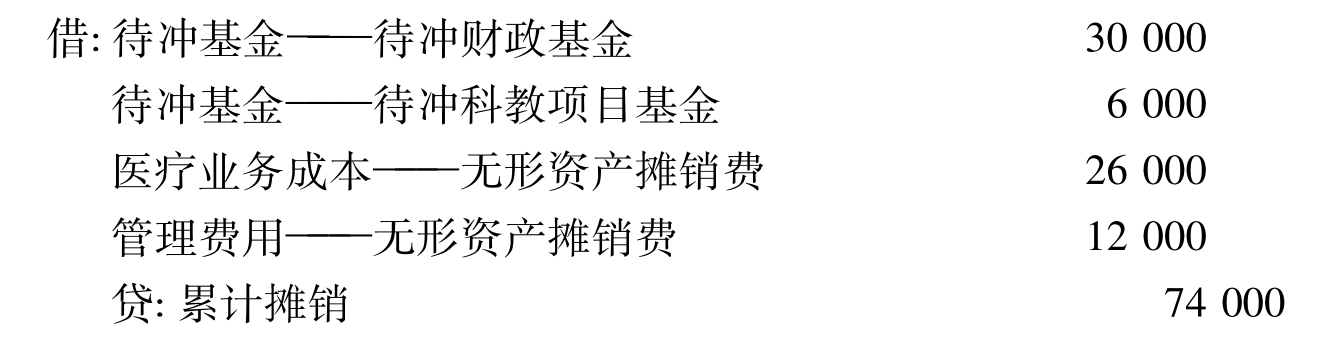

(1)201×年12月30日,某医院摊销当月无形资产74000元,其中:财政补助形成的摊销金额为30000元,科教项目形成的摊销金额为6000元,临床科室计提无形资产摊销26000元,行政管理部门计提无形资产摊销12000元。财会部门根据有关凭证,编制会计分录如下:

(2)201×年12月1日,某医院购入专利技术一项45000元(假设无其他相关费用),款项通过银行转账支付,预计使用年限5年。财会部门根据有关凭证,编制会计分录如下:

购入无形资产。

![]()

201×年12月摊销时:

![]()

(3)201×年12月22日,某医院对所有无形资产进行了全面检查,发现一项专利权技术已过时,预期不能为医院带来经济效益或服务权利,报经批准后予以核销。该专利技术账面余额为60000元,已计提摊销18000元。财会部门根据有关凭证,编制会计分录如下:

13.无形资产处理的账务处理。

(1)201×年12月27日,某医院将一项专利权转让给一家企业,取得收入225000元,应交营业税13750元,该项专利原价为325000元,已累计摊销50000元,所得收益按规定上缴财政。财会部门根据有关凭证,编制会计分录如下:

同时:

(2)201×年12月27日,某医院以已入账医疗管理软件对外投资于一所二级医院,评估价为325000元,交纳相关税款17000元。该软件原账面价值为400000元,已累计摊销75000元。财会部门根据有关凭证,编制会计分录如下:

支付相关税费。

![]()

(3)201×年12月27日,某医院拥有一项专利技术,该项专利权原账面价值为25000元,摊销期限为10年,采用直线法摊销,已摊销4年。假设该专利权已不适用于医院,经批准决定予以核销。财会部门根据有关凭证,编制会计分录如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。