浙江省义务教育因素法财政转移支付模型

——一个更全面的研究框架(1)

◎赵海利 高伟华

摘 要:现有文献中对省对县义务教育转移支付因素法模型的研究有两个不足,一是侧重于模型的设计和数据模拟,缺乏一个较为扎实的理论逻辑;二是模型的数据测算过程较为简单,没有对可能影响义务教育理论财政能力和理论财政支出的各因素进行细致的分析。为克服这种缺陷,本文建立了一个更为全面的研究框架,首先将教育公平、财政横向均等作为义务教育转移支付的政策目标,其次,对模型中所采用的所有因素均通过统计回归进行了细致分析。结果表明,这一模型所预测的转移支付数额与实际数相当吻合,而且,该模型下的财政横向均等化效应也得到了有效检验。

关键词:教育公平;因素法转移支付;财政横向均等;统计回归

一、文献背景与本文的理论逻辑

大量研究业已表明,义务教育在我国城乡间、地区间、校际间以及社会群体间呈现出了越来越明显的数量甚至质量上的不公平,如何矫正义务教育不公平由此成为财政学界和教育经济学界的热点和难点问题。针对于此,文献中出现了三种解决义务教育不公平的政策思路,即实施财政转移支付、调整事权以及取消户籍分割,笔者分别称其为“动钱”、“动事”与“动人”的思路。

“动钱”的思路认为尽管现行转移支付存在一系列问题,但要实现义务教育公平,仍然得依靠转移支付,只不过要完善转移支付制度,建立起科学规范的转移支付体系,研究者认同通过因素法来设计这样的转移支付体系,并加强对转移支付资金的监管和审计,改革官员的晋升考核制度、完善公民的公共政策参与机制等(王善迈、袁连生,2002;刘亮、胡德仁;2009;曾明、曹文华,2009)。但这种思路在理论上一直没能有效地解决一个问题——谁是义务教育转移支付资金的供给者,导致文献中的义务教育转移支付呈现“多头”局面,有些研究者设计的转移支付模式以中央政府为资金供给者,而有些研究又以省级政府为资金供给者。持“动事”观点者基于严谨的经验研究发现,事权调整比转移支付更能解决义务教育的地区差异和保障义务教育的公共投入,据此,它们主张应通过调整义务教育事权(回归到中央政府承担义务教育的供给责任)来实现义务教育公平(张丽华、汪冲,2008;孙蚌珠等,2009)。“动人”的思路认为不能简单地将中国基础教育支出的不足归因于“钱”的总量问题,更不能简单地将它归咎于基础教育财政的分权体制。研究者通过一系列严谨的经验研究证明,户籍制度所产生的身份差异导致了基本公共服务的不均等与福利差异(最典型即是优质义务教育机会),于是,他们特别强调“动人”的重要性——放开户籍制度的障碍,让劳动力自由流动,让农村劳动力向城市转移,让劳动力从内地流往东部大城市,伴随着劳动力的充分流动,基本公共服务(包括义务教育)自然也就趋向于平衡(丁维莉、陆铭,2005;陆铭、陈钊,2008;陆铭、陈钊,2009)。

本文认为,转移支付是我国实现义务教育公平的长期性政策选择。首先,我国在义务教育方面的转移支付已实行多年,积累了较为丰富的经验,那些被人所诟病的技术问题抑或转移支付资金的低效率恰恰是因为这个体系运行多年后暴露出的问题,这正是政策部门需要完善该体系的时候,这种循序渐进的操作策略符合事物发展的自然规律。此外,义务教育转移支付仅仅是我国庞大的转移支付体系中的一个有机组成部分,而总体层面上的转移支付体系正在朝着科学、规范与透明的方向迈进,义务教育转移支付的强化与规范化发展显然是与这种趋势吻合的。其次,假如全面调整义务教育事权,则带来的是体制的又一次大转型,而体制调整的成本往往是巨大的,“得与失”并非事先就能清晰地计算清楚;即使是中央政府委托地方政府办学,正如提倡者自己认识到的,如何解决激励约束问题呢?它就能确保不会出现资金漏损等问题吗?可以说,事权的调整仍然回避不了转移支付体系中存在的一些典型问题。再次,户籍制度的确是当前阻碍实现义务教育公平的一个巨大体制障碍,但乐观地看,随着市场化改革的深入,这种体制性障碍及伴随着的福利群分效应将渐渐减弱,事实上,户籍制度在一些城市已经出现了改革的迹象。但从长远看,即使解除了限制人口自由流动的障碍,地区经济差距仍将存在,地方政府的义务教育投入仍然存在不均等,这已经被市场化程度很高的国家和地区所证实。

在这种思路下,本文进一步确立了一个以县级政府为资金接受者、省级政府为资金供给者的转移支付模式。有两方面的原因,一方面,随着“省管县”财政管理体制的实践并在全国范围的推广,省级政府与县级政府直接发生财政关系的趋势日益明显,未来省财政对县级财政实施义务教育转移支付将逐渐成为一个义务乃至法定义务;另一方面,已有的经验研究显示城乡之间的义务教育不公平程度甚为突出,而自从2001年之后,我国农村义务教育投入责任集中到了县,因此,构建其省对县的义务教育转移支付体系事实上是保证了县的义务教育资金需求。

建立在上述理论逻辑下,本文选择浙江省作为分析背景。浙江省较早地开始实行了“省管县”财政体制,它所建立起的省级政府与县级政府(指县和县级市)之间的财政关系具有较强的典型性,并初步确立起了省级政府对县级政府的义务教育转移支付责任。但是,从浙江现行的实践来看,仍然存在诸多缺陷,诸如专项转移支付比重过大、义务教育一般性转移支付预算不独立、义务教育一般性转移支付中因素法的运用较为简单并留有基数法性质等。为此,本文试图设计一个因素法义务教育转移支付模型以克服现有体系的缺陷并进一步强化省对县的转移支付责任。本文的因素法模型是一个以公平为导向同时又兼容了效率的模型,与钟晓敏、赵海利(2009)相比,我们的模型的数据测算过程是基于计量回归法展开的,而且细致地分析和讨论了各因素的理论解释力与计量结果,不但发现模型下的转移支付总额与实际数相当吻合,而且,该模型的财政横向均等化效应也得到了有效检验。

二、因素法转移支付类型的选择及其运行机理的数理表达

(一)省对县义务教育因素法转移支付类型的选择

一个功能完善的因素法转移支付在测算过程往往需要大量的基础数据,现实中并非能够完全满足这一要求,各国在实践中发展出了不同的类型。Ma(1997)将其归结为四种类型,第一种类型既考虑了财政能力也考虑了支出需求;第二类只考虑财政能力;第三类则只依据支出需求来测算转移支付额;第四类是一种基于人均平等的转移支付(transfers on an equal per capita basis)。第一类最复杂但也最精确,对数据可得性的要求也非常高;最后一类的均等化效应最弱,但其需求的数据也最少;第二和第三类的均等化效应以及对数据的要求程度都居中,往往可以作为一国引入均等化转移支付制度的实验。

从浙江的现实操作来看,其一般性转移支付的义务教育部分是基于支出需求测算的。基于这种实践基础以及完善因素法转移支付的要求,我们认为浙江应当尽快构建起同时考虑了支出需求与财政能力的类型。钟晓敏、赵海利(2009)正是基于这种思路,通过采集2006年浙江省的县市数据集,初步运用因素法设计了一个省对县义务教育转移支付模式,但他们在测算过程中对不少因素做了简化或者没有考虑一些因素。本文将改进他们的模型——引入更丰富的因素与测算方法,从而进一步提高因素法测算的科学性。

(二)义务教育因素法转移支付运行机制的数理表达

在确立了所要设计的转移支付类型后,我们可以用数理公式表达出各县市所要获得的义务教育转移支付额度了。假设N表示义务教育财政需求,C表示义务教育财政能力,TR表示所要接受的义务教育转移支付额,则i县市所要接受的转移支付额可表达为(1)式:

TRi﹦Ni-Ci (1)

但是,(1)式只是表明i县所要接受的转移支付额,并非就是实际所能接收到的转移支付,因为这依赖于实际中所提供的转移支付资金总量的大小,若用FR表示实际中可供分配的转移支付资金总量,ATR表示所能得到的转移支付资金,则i县实际所能得到的转移支付资金应当用(2)式表示:

ATRi﹦TRi×(FRi/ΣTRi ) (2)

显而易见,只有当FR﹦ΣTRi时,才有ATRi﹦TRi。从根本上说,FR的大小显示了转移支付对纵向财政的平衡能力,唯有加入这个因素才表明因素法转移支付是一个同时处理了横向财政失衡与纵向财政失衡的体系。作出上述分析,是为了清晰地展示因素法是如何确定上级政府应当给下级政府的转移额以及实际中下级政府实际可分配到的转移支付额,这是因素法转移支付具有可供操作性的内在要求。

三、数据模拟与测算

(一)测算浙江省县市的义务教育理论财政供给能力

从理论上分析,测算县市本级的义务教育财政能力过程可分解为两步,第一步是测算县市的总财政能力,第二步则是测算县市政府将总财政能力分配给义务教育的能力,这实际上可视为县市政府的义务教育财政努力程度。我们用TC表示县市总的财政能力,R表示义务教育财政努力程度,则i县市的义务教育理论财政供给能力可表达为:

Ci﹦TCi×Ri

第一步:测算县市财政能力

县市财政能力的因素法测算在文献中有两种思路。第一种思路是所谓的代表性税收系统法(representative tax system,RTS),RTS根据各项税收相应的税基和标准税率(即全省平均有效税率)来测算。这种思路的特点是需要详尽、准确的数据,但测算精度很高。第二种思路是根据一些宏观经济指标间接测算。其理论基础在于政府各项税收的税基无非来源于经济体的一些宏观产出(比如GDP),因此,可以用这样的指标作为税基的代理指标。对于这种测算思路,又存在粗测算和细测算之分。粗测算就只选择GDP这一个经济产出指标,用GDP代理掉所有税收的税基,这样,某县市的标准财政能力就可以用该县市的GDP乘以标准收入率(全省平均有效收入率)来测算。由于只选择了一个因素,测算过程非常简洁,但是,仅以GDP作为全部税收收入的税基存在缺陷,因为,经济结构往往对地区创造税收的能力存在影响,即使是GDP相同的两个县市,经济结构的不一样可能导致这两个县的税收创造能力不一样。因而,更细致的测算往往在选用GDP时还加入经济结构因素,当加入更多因素时,就不能用标准收入率法了,这时需求要借助于回归法,通过计量回归确定各因素的影响程度,再测算出理论财政能力。

依据第一种测算思路,依据现有公开统计资料,我们无法找全所有的税基数据。于是,转而运用第二种思路,我们选择了2008年浙江51个县市进行模拟,(2)先进行粗测算,测算公式为:i县市的理论财政能力﹦GDPi×标准收入率;标准收入率﹦51个县市的地方财政收入之和/51个县市的GDP之和。

通过运行相关数据,测算出了各县市在2008年的理论财政能力,结果见表1的“平均收入率法”栏。由于标准收入率法对经济体如何贡献财政能力的机理并不关注,为此,我们进一步运用回归法细致地测算县市的理论财政能力,以便对两种方法的测算结果进行比较,这也是本文相对于钟晓敏、赵海利(2009)的重要改进之一。采用逐步回归,先只选用GDP一个因素,得到回归一:

TAXi﹦-0.4278076+0.0582776GDPi

(0.0017589***)(3);N﹦51,R2﹦0.9573

其中,TAXi表示2008年i县市的税收收入;GDPi则为该县市的地区生产总值。在回归一中,GDPi的系数高度显著,高达0.9573的R2显示仅用GDP一个指标就可以解释税收收入差异的95.73%,这表明,在测算浙江省县市的税收能力时,GDP的确是一个非常重要的因素。为了论证经济结构可能对经济体的税收创造能力的影响,我们加入了表示产业结构的因素——第一产业占GDP的比重(PRIMARY),得到了回归二:

TAXi﹦0.4859613+0.0568151 GDPi-0.0690876PRIMARYi

(0.0023478***)(0.0733589);N﹦51,R2﹦0.9580

回归二表明,加入产业结构后R2的值只增加很少,对税收收入差异的解释力只提升了0.073%,即[(0.9580-0.9573)/0.9573]×100%,实在是微不足道!而且,PRIMARY的系数不显著。因而,我们在测算县市税收能力时,不必不考虑产业结构这个因素。

我们还尝试将城镇化水平(URBAN)这一结构性因素也纳入回归方程,因为城镇化可以通过一系列渠道对经济发展起到显著的促进作用,诸如集聚效应、分工与合作机制、基础设施的高效利用等(段国旭,2009)。结果如回归三:

TAXi﹦-1.765879+0.0551724 GDPi+0.0958258 URBANi

(0.0018698***) (0.029427***);N﹦51,R2﹦0.9650

加入城镇化水平因素后,R2的值提高到0.9650,相对于只有GDP一个因素,模型的解释力增加了0.8%,即[(0.9650-0.9573)/0.9573]×100%,尽管解释力增加不是非常大,但相比较于产业结构因素,这个提升是相当明显的,更为重要的是,UR-BAN的回归系数高度显著。基于此,我们将在测算县市的税收能力时要考虑城镇化水平。

上述回归测算的是税收能力,但是,县市一般预算收入还存在一定数量的非税收入。(4)在理论上,使用上述因素分析税收能力存在很强的逻辑,但它们对非税收入贡献机制并不那么显而易见,但为了运用完全的因素法,我们考虑将非税收入合并到税收收入,将两者之和作为县市的地方财政收入(REVUNUE)进行测算,即将回归三中的因变量换成REVUNUE,结果如回归四:

REVUNUEi﹦-1.054286+0.059886 GDPi+0.0619771 URBANi

(0.0021385***) (0.0336564**);N﹦51,R2﹦0.9594

与回归三比,R2的值略微下降,说明GDP和URBAN两个因素在整体上对地方财政收入差异的解释力没有对税收收入差异的解释力强,而且,URBAN的系数值下降较多,其解释力下降了约35%,即[(0.061977-0.095826)/0.095826]×100%。但仍然在5%水平上显著。GDP的系数值有所上升,其重要性程度上升了8%,即[(0.059886-0.0551724)/0.0551724]×100%.权衡回归三和回归四的结果并考虑运用因素法的彻底性,我们最终以回归四作为测算县市理论财政能力的依据,结果见表1的“回归法”栏。

表1 县市实际财政收入与估算的理论财政能力 (单位:亿元)

续表

现在,我们需要对两种测算结果进行对比与分析。基于表1,我们比较了两种方法的估算差异,观察了两个指标,一个是用平均收入率法的估算结果减去用回归法的估算结果,另一个则用这个差值除以回归法的估算结果(偏离度)。结果发现,两种方法的测算结果的吻合度较高,偏离比较大的仅出现在泰顺县、文成县、松阳县、洞头县四个县。一个比较有意思的特点是,浙江东北部地区的县市,运用平均收入率法测算得到的财政能力倾向低于运用回归法得到的测算结果(尽管这个差异大部分都很小),而位于浙西、浙南地区的县市,情形则相反。笔者认为这可能是用平均收入率法掩盖了不同地区事实上存在的财政收入努力程度的差异。事实上,M art ínez-López(2005)分析指出,传统的标准税率法会产生内生性问题,即地方政府通过影响自己的税基和税率来影响自己所能获取的转移支付金额,比如说,地方政府通过提高税率、降低税基来获取更多的转移支付。尽管我们用的是GDP(税基代理指标)与平均收入率,但本质上仍然存在这种内生性,基于这种理论预示以及测算结果,本文将采用回归法得到的测算结果作为县市政府的理论财政能力。

第二步:测算县市财政对义务教育投入的平均努力程度

依循上一部分的思路,我们只需采用与平均收入率法完全类似的思路,计算出全省51个县市财政对义务教育投入的平均努力程度,然后,再用第一步测算得到的理论财政能力乘以这个平均努力程度就可以得到县市义务教育财政能力。数据运行结果见表2。

表2 县市义务教育理论财政能力测算结果 (单位:亿元)

(二)测算县市的义务教育理论财政需求

测算县市义务教育财政需求也存在两种方法。一种方法是需求标准法,先求得所有县市的生均义务教育支出标准,再乘以测算单位以及成本调整系数;另一种方法就是回归法,先确定影响义务教育财政支出的因素,再用计量回归求得每个因素的影响程度,然后反求各县市的义务教育财政需求。需求标准法在测算过程中尤其是成本调整的运算中非常复杂,需要翔实的数据;回归法对数据的要求相对少些,但回归法的难点是如何确定具有现实解释力的因素,而且,计量回归可能会存在一些技术性问题,比如遗漏变量所产生的内生性将导致有偏的估计(Eichhorst,2007)。严格地讲,为了客观性和科学性,若采用回归法则需要解决内生性,但这并不是那么容易的,因为这需要找到严格外生的工具变量。尹恒、朱虹(2009)在运用回归法测算县市的理论总体财政支出需求时,通过设置公共财政型回归方程,尽可能地控制了政府偏好以及财政收入的内生性问题。他们的做法为本文提供了很好的技术借鉴与文献基础。为此,本文将采用回归法测算浙江省各县市的义务教育理论财政支出需求。

我们首先对回归方程给定一个重要假定,即在财政均等的情况下,各县市的居民可以享受到同等标准的义务教育服务水平。回归方程可简略表示为(3)式:

N﹦α+Dβ+Cγ+μ (3)

(3)式中,N表示县市实际义务教育财政支出;D为反映县市间义务教育需求偏好的向量;C为反映地区间义务教育支出成本的向量。回归方程控制了义务教育的偏好以及提供成本差异,既遵循了财政支出横向公平的基本原理,也有利于控制模型中的内生性问题。N的拟合值即为义务教育理论财政支出需求。

那么,如何确定偏好向量D和成本向量C的具体变量呢?很显然,反映政府偏好的变量集中体现为义务教育学生数的多少。然而,成本向量的空间具有更大的不确定性。对此,我们先基于理论推断尝试选出若干变量,然后再根据回归效果决定最终的变量空间。由于所分析的义务教育财政支出是指义务教育事业费支出,包括人员经费和公用经费。因而,直接来看,影响教育支出成本主要是一系列价格因素,诸如教师工资、商品价格、燃料价格、房屋(出租)价格、土地价格等。但数据可得性的限制使得我们无法得到这些价格信息,于是,我们选择影响上述价格因素的因素来间接度量,而这样的因素主要是人口密度变量以及地理条件变量(尹恒、朱虹,2009)。

人口密度在理论上对义务教育支出成本具有逆向的影响,因为人口密度小意味着规模不经济,政府提供公共服务需要更多的成本,这可以具体从学校的地域配置和学校规模上加以解释,教育资源的合理配置是在学生上学(一般是步行)可接受的距离内,并使学校有一定的规模,这就造成对于一些人口密度低的地区为了照顾学生就近入学,学校往往达不到一定的规模,师生比较高,进而导致生均教育成本较高(胡德仁等,2009)。地理区位也可能是一个影响支出成本的重要因素,控制其他因素,距离中心城市越偏远的地区更有可能给支出成本产生向下的压力,因为越偏远的地区商品和货物的价格倾向于更低;类似地,我们还预期交通网络密度也会对支出成本产生影响(回归中采用了辖区内公路里程/辖区国土面积来表示地区的交通网络发达程度)。但它的影响方向是不明确的,一方面,交通网络越发达有利于削减交通差旅的相关费用,但交通网越发达又可能会推高当地的土地价格与房价等,从而给支出成本带来上升的压力,具体产生了什么样的影响需要根据回归结果来判断。由于上述两个地理条件变量在理论上都可能影响到物价,因此,在回归中我们还加入了城镇化水平变量,一般认为城镇化水平越高的地区,工资、土地价格、房价会相应更高,通过回归结果的比较来判断变量的可取性。

我们用STU表示义务教育学生数,POP表示县市的人口密度,LOCATE表示县市的地理区位,ROAD表示县市的公路密度,URBAN表示城镇化水平。根据理论分析,我们首先选取前四个变量进行回归,得到回归五:

Ni﹦0.2909873+0.0000404STUi-0.0003211POPi-0.0021228LOCATEi+0.4329112ROADi

(2.74×10-6***) (0.0003674) (0.0019674*) (0.2610005*);N﹦51,R2﹦0.9025

从模型的整体拟合效果来看,四个因素解释了义务教育支出90.25%的差异,说明我们选取的四个因素具有很强的解释力。再看变量的系数符号,POP的系数为负,与理论预期一致;LOCATE的系数符号也与预期的一致,ROAD的系数符为正,说明交通网络密度对支出成本的正向影响大于其负向影响。最后再看回归变量的系数显著性程度,STU的系数高度显著,LOCATE和ROAD在10%的显著性水平上也显著,只是POP的显著性程度要弱一些,其P值为0.227,鉴于它的重要性,我们接受它的弱显著性。随后再加入URBAN这个变量,即回归六:

Ni﹦0.296631+0.0000405STUi-0.0003218POPi-0.0021286LOCATEi+0.442679ROADi

(2.78×10-6***) (0.0003716) (0.0019904*) (0.2923945*)-0.0007514URBANi

(0.0096899);N﹦51,R2﹦0.9025

从整体拟合效果看,方程的R2仍为0.9025,可见,增加URBAN并没有增加方程的整体解释力。而URBAN的系数又为负,明显与预期不一致,此外,它的系数高度不显著,其P值为0.939。基于此,我们认为URBAN不是一个解释义务教育支出成本差异的有效变量。事实上,我们在STATA10.0中运算了这几个反映成本差异变量的相关系数,发现URBAN与ROAD的相关系数为0.5761,虽然不是太高,但这表明了ROAD一定程度上覆盖了URBAN的解释力。为此,我们最终以回归五的拟合值作为各县市的义务教育理论财政支出需求。测算结果见表3。基于表2和表3,我们用理论财政需求减去理论财政能力,即可得到各县市所要接受的转移支付额,结果见表4。由于要接受转移支付的县市应当为义务教育理论财政支出需求大于理论财政能力的县市,县市义务教育理论能力大于其理论财政支出需求时,其转移支付额即为零。

表3 县市义务教育理论财政支出需求的估算结果 (单位:亿元)

表4 县市所要接受的义务教育财政转移支付额 (单位:亿元)

续表

四、义务教育因素法转移支付的公平性效果检验

基于所设计的模型,2008年浙江省共有31个县市要接受义务教育转移支付,总额为29.91亿元,而2008年浙江的省对县市义务教育转移支付总额为32.8亿元。从这个数据判断,基于因素法测算得到的转移支付总额与实际的转移支付总额应当是非常吻合的。(5)现在,我们对该转移支付模式的财政横向均等性展开检验。我们用所测算得到的义务教育转移支付(COMTRA)作为被解释变量,以各县市的本级财政收入(REVNUE)作为解释变量,进行回归,如果转移支付起到了均等化效果,那么,REVNUE的回归系数应当显著为负。结果为回归七:

COMTRA1i﹦0.8899872-0.028056REVNUEi

(0.0094793***);N﹦51,R2﹦0.1517

REVNUE的系数高度显著为负,可见,义务教育因素法转移支付的确对地区财力起到了明显的均等化效果,但由于是对整个地方财力的均等化效应,因此,其R2值较小,仅为0.1517。为了进行对比,我们用2008年各县市的义务教育专项转移支付(SPETRA)作为被解释变量,同样对REVNUE进行回归,结果如回归八:

SPETRAi﹦0.3494596-0.0007021REVNUEi

(0.0032324);N﹦51,R2﹦0.001

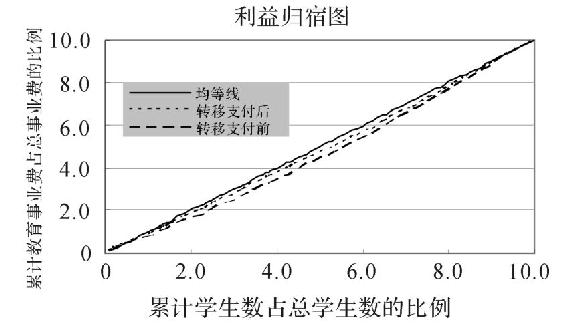

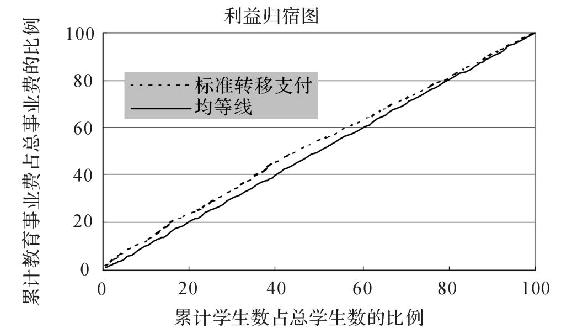

REVNUE的系数为负,但系数值很小,且高度不显著,P值高达0.829。可见,义务教育专项转移支付对县市整体财力几乎不存在均等化效果。尽管以上两个回归结果表明因素法转移支付的确起到了显著的均等化效果,但这个效果是针对整体财力的,这对于观察义务教育公共支出的均等化效果还不够直接,基于此,我们进一步采用义务教育集中曲线加以观察。观察的方式是通过比较因素法转移支付与2008年实际的专项转移支付在集中曲线中所表现出的累进性效果。(6)我们以义务教育学生数表征义务教育需求,首先刻画出专项转移的利益归宿效果图(见图1),再刻画因素法转移支付的利益归宿效果图(见图2)。

图1 专项转移支付前后的利益归宿分布图

从图1可见,专项转移支付后义务教育公共支出的集中曲线一定程度上更靠近于45°线,但它没有越过45°线到达其上方。这种效果表明,专项转移支付一定程度上体现了向弱势县市再分配的倾向,但义务教育公共支出仍然是不公平的,没有发挥出有利于穷县市的功能。而基于图2则明显发现,基于因素法测算得到的转移支付使得集中曲线越到了45°线上方,体现出了明显的有利于穷县市的格局,再分配效果很明显。

图2 因素法转移支付的利益归宿效果图

主要参考文献

1.丁维莉,陆铭.教育的公平与效率是鱼和熊掌吗——基础教育财政的一般均衡分析.中国社会科学,2005(6):47-57.

2.段国旭.城镇化进程的财政动力研究——兼论城镇化率与财政收入占GDP比重的关系.财政研究,2009(1):42-45.

3.胡德仁,任康,刘亮.地区间农村小学教育均等化的财政转移支付模型.地方财政研究,2009(8):15-21.

4.刘亮,胡德仁.教育专项转移支付挤出效应的实证评估——基于面板数据模型的实证分析.经济与管理研究,2009(10):116-121.

5.陆铭,陈钊.在集聚中走向平衡——城乡和区域协调发展的“第三条道路”.世界经济,2008(8):57-61.

6.陆铭,陈钊.为什么土地和户籍制度需要联动改革——基于中国城市和区域发展的理论和实证研究.学术月刊,2009(3).

7.孙蚌珠,陈雪娟,余向华.论财政分权背景下义务教育地区差异与财政责任的再配置.税务与经济,2009(3):23-32.

8.王善迈,袁连生.建立规范的义务教育财政转移支付制度.教育研究,2002(6):3-8.

9.尹恒,朱虹.中国县级地区财力缺口与转移支付的均等性.管理世界,2009(4):37-46.

10.曾明,曹文华.义务教育投入中的转移支付效应:省际数据的研究.江西社会科学,2009(12):234-238.

11.张丽华,汪冲.解决农村义务教育投入保障中的制度缺陷.经济研究,2008(10):144-153.

12.钟晓敏,赵海利.义务教育因素法转移支付模型——以浙江为例.浙江社会科学,2009(2):78-82;2009(9):78-84.

13.Eichhorst,A.Evaluating the Need Assessment in Fiscal Equalization Schemes at the Local Government Level.The Journal of Socio-Economics,2007(36):745-770.

14.Ma,J.Intergovernmental FiscalTransfer:A Comparison ofNine Countries.Paper Prepared for Macroeconomic Management and Policy Division,Economic Development Institute,World Bank,May 1997.

15.Martinez-López D.On the states,behavior with equalization grants.Hacienda Públi ca Espanola/Revista de Economia Públi ca,2005(3):43-54.

A formula Based Tranafer Payment Model of Compulsory

Education in Zhejiang Province

-A More Comprehenaive framework

Zhao Haili Gao Weihua

Abstract:There are two defects of the study on the province-to-county formula based transfer payment of compulsory education in existing literatures.The first is the more emphasis on the model design and its simulation,but lack of a theoretic logic.The second is the simple simulation process that the potential determinants of the theoretic fiscal capacity and fiscal need were not elaborately discussed.To overcome these defaults,the paper tries to development a more comprehensive framework.We establish the theoretic logic that province-to-county transfer payment of compulsory education is a long-term policy in China and select the factors based on statistical regression.The simulation under this model shows the total amounts of transfer payments quite match the real ones based on 2008 data set,moreover,the model,s fiscal equalization effect is well examined.

Key words:Education Equity;Formula-based Transfer Payment;Fiscal Equalization;Statistical Regression

【注释】

(1)* 赵海利,浙江财经学院财政与公共管理学院,E-mail:zhl@zufe.edu.cn;高伟华,浙江财经学院财政与公共管理学院硕士研究生,E-mail:gaoweihua2008@163.com。

(2)样本中不考虑宁波市的县市以及舟山市的县市,宁波市是计划单列市,它的数据统计资料是单列的;舟山市是个海岛,中央政府和省政府对其政策有很大的特殊性。

(3)括号内为标准误(下同),标准误右上方的星号表示回归系数的显著性程度,***、**、*分别表示在1%、5%和10%的水平上显著,下同。

(4)我们尝试构造了“非税收入/税收收入”这个指标来观察非税收入对县市地方财政收入的贡献,发现其最大值为0.7551,最小值为-0.0098,均值为0.1381,对极少数县(市)而言,非税收入占据了重要地位,但总体上看,非税收入对浙江省县市地方财政收入贡献大约只有10%。

(5)由于我们的分析样本中只包括51个县市,排除了舟山的县市,而实际中的32.8亿元包括了舟山的县市,考虑这种情况,两者在总量数据上的差异应当很小。

(6)由于我们无法从现行数据中分离出一般性转移支付中的义务教育部分,因此,在此只能以专项转移支付数据作一个比较,前文已经指出,2008年浙江的省对县义务教育转移支付中专项转移占了66.15%,对此展开比较仍然具有显著的意义。专项转移支付的数据来源于浙江省教育厅资料。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。