一、美国资产证券化的实践

1.美国资产证券化的发展概况

在次贷危机爆发前的近20年时间中,资产证券化产品以18%的年复合增长率飞速发展,其中传统资产证券化(traditional securitization)的发展以MBS和ABS为代表,合成型资产证券化(synthetic securitization)的发展以CDO为代表。

(1)住房按揭贷款支持证券(MBS)为主的发展阶段

20世纪70年代中期以来,资产证券化在美国呈现加速发展的趋势,其中发展最为迅速的是住房按揭贷款证券化。1976年,美国住房按揭贷款证券化的金额为280亿美元,到2003年末,住房按揭贷款支持证券的总金额与1976年相比增加了150倍,达到42000亿美元,而同期住房按揭贷款的余额增量仅为15倍。期间,美国两家政府支持机构(GSEs)——联邦按揭协会(Fannie Mae,又称房利美)和联邦住房贷款按揭公司(Freddie Mac,又称房地美)。这两家公司通常合称为“两房”,目的是为居民住房按揭市场提供稳定性和流动性,促进居民住房拥有率的提高。可以直接向发起人购买按揭贷款,也可以通过证券化方式发行按揭支持证券(MBS)或向原按揭贷款发起人提供信用保证。

MBS的发展表现为抵押担保债务凭证(collateralized mortgage obligation,CMO)和纯利息债券(interest-only,IO)与纯本金债券(principal-only,PO)的出现。1983年,联邦放贷抵押贷款公司首次规划将住房抵押贷款转付证券的现金流切割,发行成多组期限不同的债券,以满足长短期投资者的不同投资需求,这种新的创新产品即抵押担保债务凭证(CMO)。1986年,CMO又被施以“剥离手术”,衍生出两种新的金融工具,即纯利息债券和纯本金债券,IO的投资者只能收到源于抵押贷款组合的利息收入,而PO的投资者只能收到源于抵押贷款组合的本金收入,IO与PO均受预付行为的影响,前者在利率下降时收益减少,价格下降;后者则因利率下降而提前支付导致收益上升。IO与普通债券截然不同的特征,使之在套期保值中被广泛使用,而PO则有效地抵御提前支付的风险。

(2)资产支持证券(ABS)为主的发展阶段

20世纪80年代中期之后,资产证券化逐渐走向成熟,开始在各个领域大量运用,至今的发展以各种资产支持证券(ABS)为主导,信用卡、汽车贷款、学生贷款,以及房屋权益贷款的创始人仿照MBS的模式,将这些新资产组合起来,发行资产担保证券(asset-backed securities,ABS)。市场竞争推动产品创新是这个时期美国证券化持续发展的重要原因,外界经济制度环境变化的推动是这个时期美国证券化持续发展的另一个重要原因,政府对资产证券化的推动也间接促使这个时期美国证券化的持续发展。

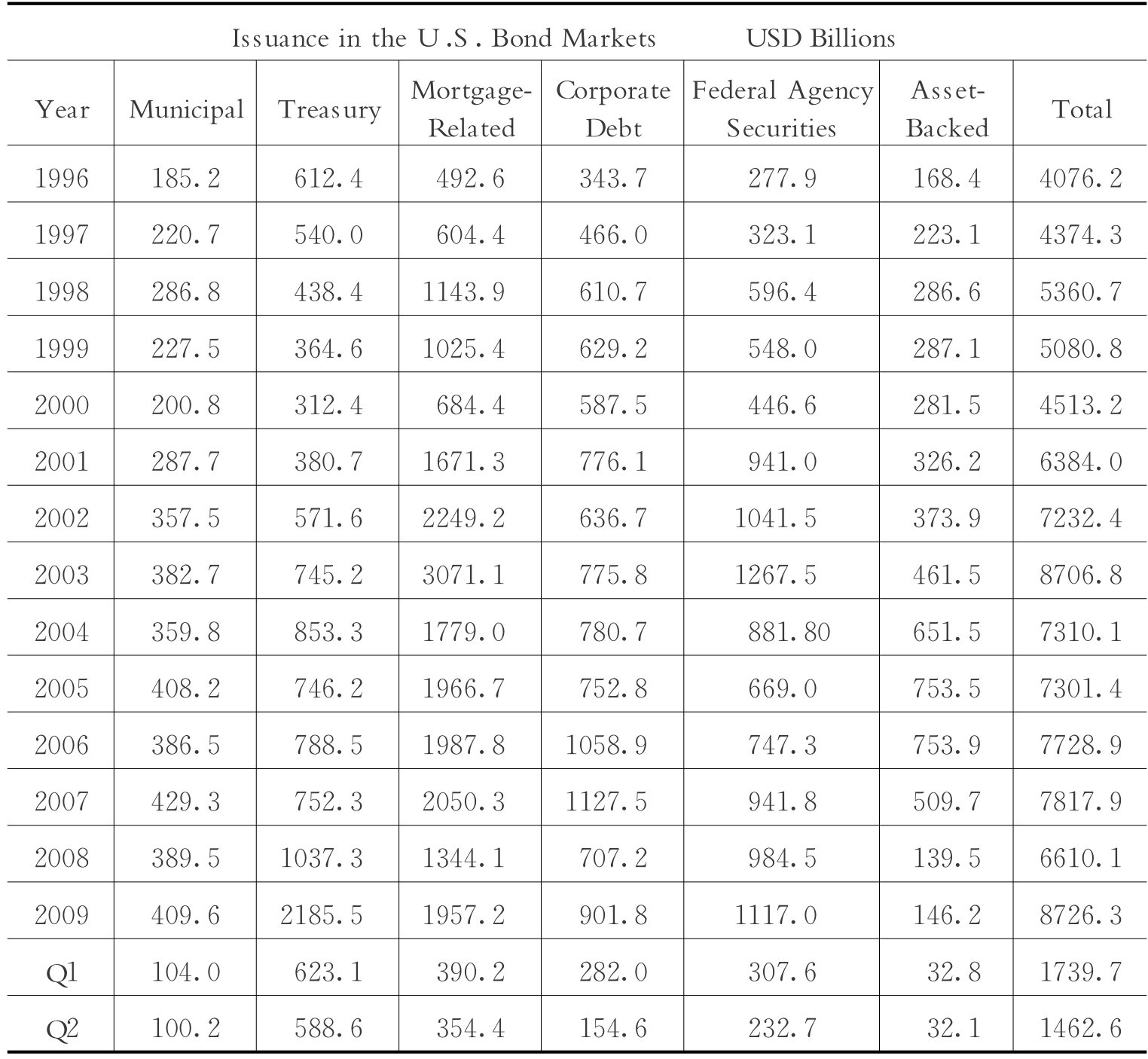

统计数据显示,美国资产证券市场流通在外的金额在2005年已经高达7.9万亿美元(其中MBS占5.9万亿美元,ABS占2万亿美元),占美国整体债券市场的31.23%,是美国债券市场上的重要工具。资产证券化市场与美国其他债券市场,如美国国债、公司债和市政债券市场相比较,在规模上已经有过之而无不及了。2007年美国债券市场共计发行债券(包含)78179亿美元,其中抵押相关债券达20503亿美元,占比约26.23%,ABS达5097亿美元,占比约6.52%(见表7-2)。

表7-2 1996—2009年美国债券市场主要券种发行量

Sources:U.S.Department of Treasury,Federal Agencies,Thomson Reuters.

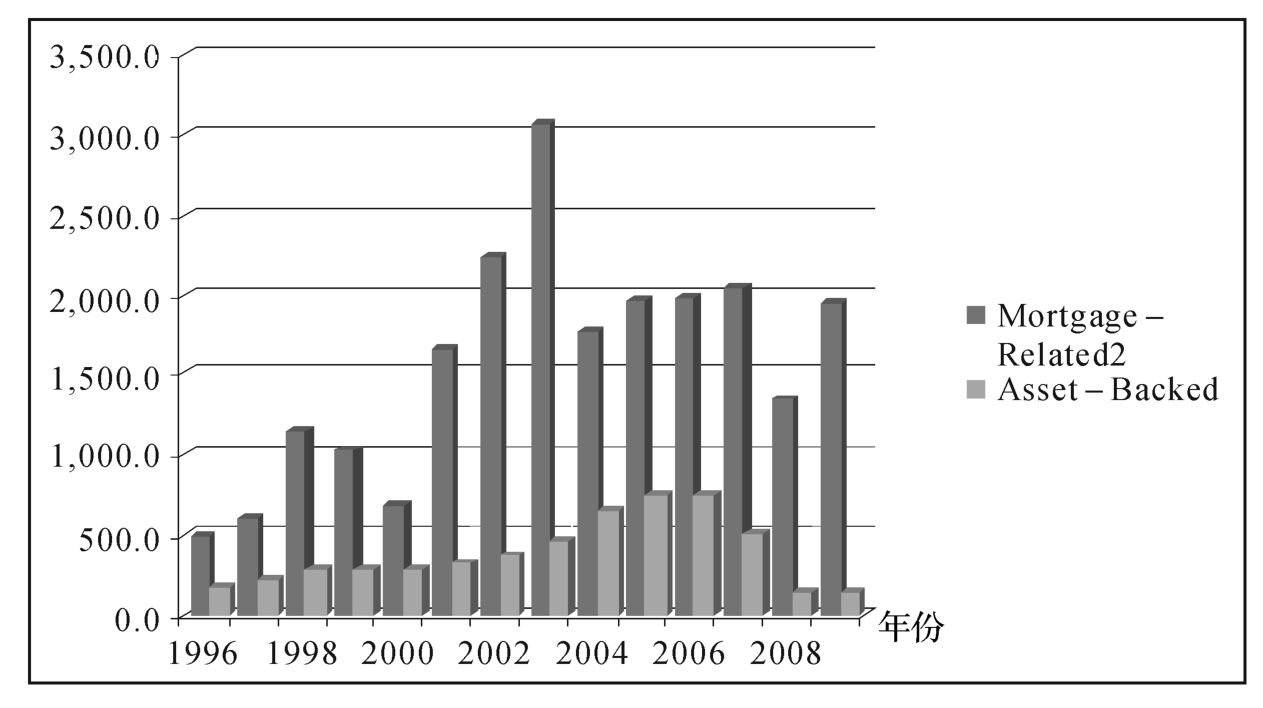

直到2008年,由于美国次贷危机的影响,次级抵押贷款和家庭贷款数额的持续下降,造成了ABS产品发行量的明显下滑,并且由于非机构MBS发行者数量骤减,整个MBS市场受到了较大影响,两种资产证券化产品的比重分别比上一年下降了73.10%和34.70%(见图7-1)。

图7-1 1996—2008美国抵押相关债券和资产支持证券变化图(单位:10亿美元)

2.美国住房抵押贷款证券化的模式及特点

美国MBS的模式是在政府的全面参与下,设立政府主导型的特殊机构SPV,按市场化方式运作的,即政府调控的市场型证券化模式。其主要特点如下。

(1)具有健全的住房金融体系

美国模式是基于发达且完备的住房金融机构体系。众所周知,美国是目前世界上商业银行经营住房金融最发达的国家。除商业银行外,美国的人寿保险公司资金具有长期性和稳定性,恰好与住房产业的资金周转相互匹配,也成为美国住房金融市场上的重要投资者之一。同时,美国政府公营的专业政策性住房金融机构也十分发达,它不直接办理贷款业务,只对住房金融运行机制进行监管、调节控制和提供担保。

(2)政府在住房抵押贷款证券化运作中起着核心作用

美国国会在建立住房贷款证券化以后制定了《房地产投资信托法》、《金融资产证券化投资信托法》、《金融机构改革复兴和强化法案》等一系列与住房金融证券有关的法律制度,以保障住房贷款证券化的顺利实施。由于有政府机构的双重担保(在一级市场上有联邦住宅局和退伍军人局的担保,在二级市场有政府国民抵押协会、联邦国民抵押贷款协会和联邦住宅抵押贷款公司对证券收益支付的担保),住宅抵押贷款证券被评定为AAA级证券,这不仅解除了证券投资者对证券收益流不确定和拖延支付的后顾之忧,同时也使抵押贷款证券成为受人欢迎的新型投资工具,使其成为美国信用等级仅次于国债的第二大债券。

(3)建立了住房贷款证券保险制度

由于住房抵押贷款债权自身存在风险,因此在一定程度上影响了住房抵押贷款证券化的实施。为了保护个人住房抵押贷款业务,美国政府设有政府性质的信用保险机构来专门为个人申请住房贷款提供经济担保或保险。住房抵押贷款债权证券化后,美国政府及各保险机构又及时对该类证券及其发行主体进行较为全面的信用担保,同时制定各种法规来防范金融机构在住房抵押贷款及其证券化过程中的众多风险。正是有如此健全完善的住房贷款证券保险制度,才得以使住房抵押贷款权为基础的证券风险得到最大限度的控制,促进了住房抵押贷款证券的发行和交易的顺利展开。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。