二、欧洲资产证券化的实践

1.欧洲各国资产证券化的发展概况

除美国外,欧洲是世界上最大也是最发达的证券化市场。尽管传统的“表内证券化”在欧洲许多国家的证券市场上存在了许多年,但真正意义上的证券化直到20世纪80年代中期才在欧洲出现,其标志是英国发行了欧洲第一笔抵押贷款支持证券。此后资产证券化在欧洲得到了迅猛的发展。

欧洲证券化市场的发展源于美国在住房抵押贷款证券化方面所取得的巨大成功。类似的,为了推动住房金融市场的发展,以此带动住房市场的繁荣,欧洲证券化市场也从住房抵押贷款证券化开始起步。由于欧洲市场与美国市场在金融体制和法律体系上的差异,其证券化市场的发展路径与美国存在一定的差别,此外由于欧洲内部各国之间市场环境的不同,资产证券化在欧洲各国的发展也不均衡。总体来看,英国由于在市场环境和法律制度上和美国相似,具有开展资产证券化的比较优势,因此在欧洲证券化市场中规模最大、发展也最快。而诸如法国、德国和意大利等国家,由于其法律体系属于大陆法系,传统上以间接融资为主,证券市场相对并不发达,在发展上稍显落后。

欧洲资产证券化市场经过多年的发展,自身的特点逐步显示出来,就资产证券化发展的类型而言,在欧洲资产证券化市场中,除了抵押支持证券占据较大份额以外,抵押债务权益证券(collateralized debt obligation,CDO)作为一个重要的品种,在欧洲证券化市场中占有十分重要的地位,这是欧洲市场与美国市场的一个较大差别。

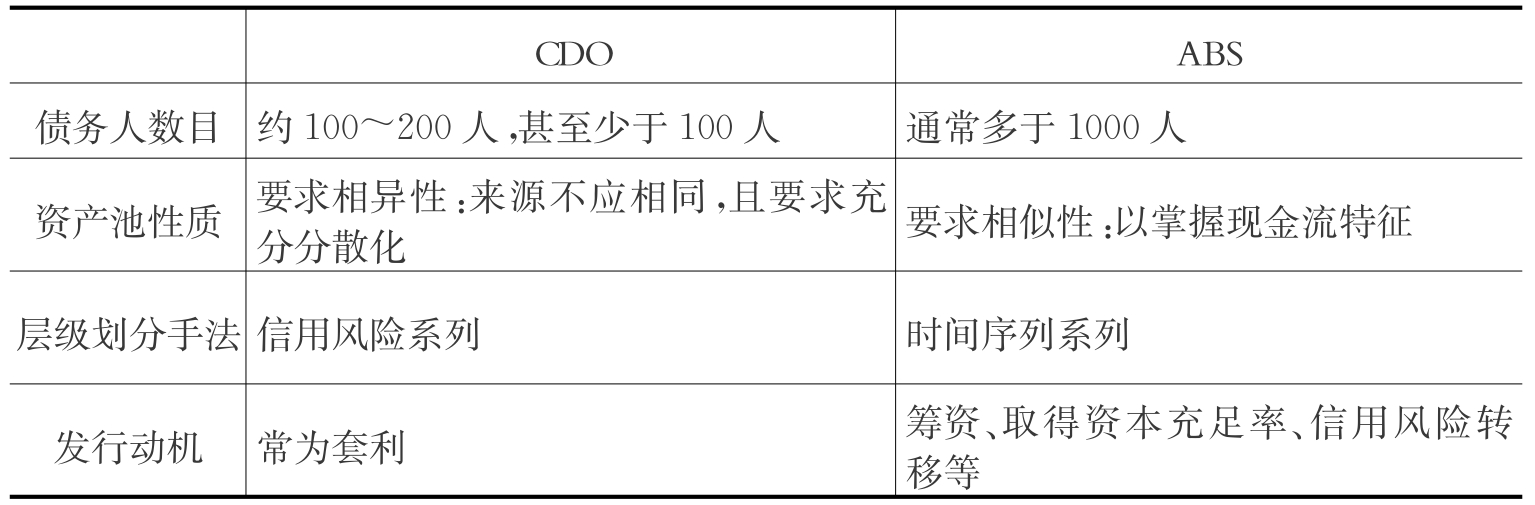

从1988年底第一个以高收益债券重组为资产池发行证券的CDO产品在欧洲诞生,CDO市场在欧洲发展就十分迅猛,从企业债券和贷款到项目融资款、ABS、REITs,再到优先级债券和新兴市场债券,CDO的基础资产范围不断扩大,几乎无所不包。与传统ABS利用信用卡应收账款、现金应收账款、租赁租金、汽车贷款债券等构建资产池的模式不同,CDO通常利用某些债务工具构造资产池来支持其运作,比如高收益的债券、新兴市场公司债或主权债券等,CDO甚至可能利用传统的ABS、MBS类资产证券化产品来构建资产池,进行二次证券化。CDO在运作模式上与传统ABS的最大区别是CDO可以采用有限的主动管理,而传统的ABS则属于被动管理(见表7-3)。

表7-3 CDO与ABS的比较

CDO在欧洲快速发展主要是因为欧洲市场可供证券化的基础资产不足,特别是商业银行可供证券化的住房抵押贷款不足。在欧洲,住房抵押贷款通常是由专业化的机构控制,如抵押银行、建筑住房协会等,这种情况使得商业银行在证券化的发展初期参与的程度并不深。但是随着对证券化技术理解的不断深入,以及巴塞尔协议对银行资本充足率的要求日趋严格,商业银行开始利用资产证券化进行风险管理和缓解监管压力的尝试。1996年,英国国民西敏寺银行首先发行了总金额为100亿美元的以工商业贷款为标的的证券化产品(该产品为抵押贷款权益证券),此后以这种资产标的进行的证券化操作在欧洲和其他地区开始迅速发展起来。

2.欧洲主要国家住房抵押贷款证券化的模式及特点

欧洲各国住宅抵押贷款证券化没有得到政府强有力的支持,多是金融机构以自己持有的住房贷款为基础发行抵押贷款证券。然而由于各金融机构的资本实力、资信等级千差万别,为了提高证券的信用等级和投资吸引力,在没有政府信用担保的情况下,发行者不得不依赖信用增级机制。但是无论采取外部信用增级还是内部信用增级方式,都会增加其证券发行的成本。例如,在英国,发行住房抵押贷款证券在扣除证券评级费、信用增级费、承销费、法律服务和税费等成本后,抵押贷款证券的收益率仅比政府金边债券的收益率高10~20个基点,这就很难得到投资者的青睐而赢得市场。正是由于这种制度安排的缺陷,使得欧洲各国住房抵押贷款证券化的信用等级较低,市场的发展大大落后于北美国家。

总体而言,欧洲住房抵押贷款证券化是政府不进行干预和指导的完全市场型模式。该模式是在发达的房地产市场和金融市场基础上发展起来的,较好地利用了市场上各种金融机构的功能、各种金融衍生工具的交易,来实现没有政府信用支持情况下的资产证券化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。