第12章 有效市场假设:理论与证据

投资新闻12

FT

市场混乱

金融市场及其参与者是否“清醒”呢?在过去几年——虽说可能有点幼稚——从总体上说,我是持怀疑态度的。的确,证券市场从1987年以来顺序性的起落很难用理性加以解释;而现在,在过去两年的时间里发生的典型事件后,是时候对合理性的丧失做一次后现代的检测。

基本概念之一是市场效率。是价格准确反映大众了解的信息(虽然这种理解的质量可能不同)。同时也有一种更为普遍的理性期望的经济假设,使得个人对未来做出一致的预测。在股票市场,这就意味着价值可以通过对诸如预期的每股增长利润、利率和股票风险分红等因素进行数据性计算。

然而,与这些假设相反的是行为理论。这些理论探讨不那么合理的可能,比如人们会追赶时髦和被集团同伴压力影响。对金融狂热的解释可能是将其归因于心理,或者甚至是化学的:实际上,最近一位美国医生寄给我的一份报告,严肃地讨论了华尔街泡沫经济可能反映在Prozac的消费量不断增多,这种药引起过度的乐观。

抛开这些,应该怎样解释最近市场的旋转呢?毕竟,纳斯达克——世界最大的交易商——在13个月内价值下降2/3,星期二达6%,于星期四上升9%,星期五却又崩溃了。Cisco系统公司,在去年疯狂的3个月期间就成为世界上最贵的公司,值55亿美元。但从那儿以后就遭受84%股价跌幅(据最近的低点统计)。德国的Telekom公司跌幅达70%。这些企业都不是投机的小鱼,而是被密切加以报道和分析的巨头。

很明显,对理性的信心已被动摇,虽然最令人迷茫的并不是为什么价值狂跌,而是为什么它们曾一度攀得如此之高,这种反思在每一次大跌后都很普遍。从一个自私的角度看,曲解能更容易预测未来:在无效的市场预测价格走势是可能的,但在完全有效的市场,你对其起落的预测准确率往往不会高于50%。

然而,从经济学角度看市场,它们已经被曲解,这是很危险的:资本被不当地分配,大量的货币在我们的眼皮底下被挥霍。这些事源于构想拙劣的网络工程和电信的高度扩张。

第一,在三个层面上有问题。在泡沫中曝光率最高的是个人在20世纪90年代末期股票市场投机的极大增长;成百万的人被引诱到更加时髦的股权市场,特别是技术股票。网络带来的信息的灵通和交易的便利加速了股市的发展,这通常由所谓的“日交易者理性定价”,长期休假了。

第二,专业的投资者不能达到适当的平衡。组合管理者只能在不断多样化和复杂的股票市场指数和风险控制模式的帮助下倾向于相对表现,因此曾经占伦敦所有指数13%的Vodafone公司股票被通常认为与该指数相比为低风险持股,然而,从绝对期限来看,实际上它的风险是很高的,虽然股票价格“仅仅”下降51%,它的风险并不像有些股票一样大(至少现在是这样的)。反对1999年和2000年早期的非理性时髦的基金管理者面临被潮流淘汰的危险,如果他们坚持下来,他们将在最近经营得更好。

第三,市场的机构结构变得不稳定。投资银行和它们的经营者变得极度贪婪,这种趋势在不成熟公司股票发售的浪潮中达到顶峰,通常仅仅出现在新兴公司的初期阶段消失。股票交易,有时甚至是新的,为这些还未确定而风险大的企业的报价进行激烈的竞争,在这个过程中使得自己的上市标准下降。它们不再追求质量。现在我们了解到Neuer市场无法说服它的已经上市的公司在3个月的期限内汇报结果。财务标准在股票声明中被严重歪曲,至少在美国技术部门是这样的。

投资分析家圈内,除了少数几个可敬的人外,都把焦点放在使泡沫继续膨胀上。在技术部门,预测的收入被越提越高。这周的Goldman Sachs集团投资策略报告指出了他们是何等乐观:仅仅在6个月内,全球技术收益的统一估计下跌1/3,而且还可能会继续下跌。又一次,对于组合管理者来说,一个重要的问题是分析家正在追逐相对正确率:在这种情况下,他们的预测与一致意见相差太远,而不是从绝对期限来看他们是否是正确的。只有那些从人群中迷路的人才感觉到脆弱。

为了解决这些歪曲,不受欢迎的空头市场必须被引进。当然这也是发生过的。可能人们会对更灵通的信息和更先进的技术却不能够使资本市场更加可靠感到失望。不管数量多大,事实和分析偏偏能够很容易地承担起纠正错误价格而不是产生正确的价格。理性只能等尘埃落定后才出现。有效市场假设必须与行为理论共存。

资料来源:《市场混乱》,FT.com网站,2001年4月6日。

学习目标

在完成本章的学习后,你应能够:

1.给有效市场下定义。

2.区分与每种有效市场假设相关的信息的种类。

3.比较有效市场与无效市场的投资策略。

4.描述检验过每种形式的有效市场理论的研究者的发现。

5.给“市场异常”下定义,并区分市场异常的普通类别。

6.描述对市场无效和市场异常的“行为金融”的解释。

《投资新闻12》中提出的问题是股市是否有效,也就是说,市场价格是否准确反映投资者能够得到的信息。作者相信投资者的心理使得市场无效。

许多成功的管理者并不相信有效市场理论。在《财富》杂志上他们强烈的观点就是最好的总结:

Sequoia基金的威廉·卢恩(William Ruane),Berkshire Hathaway公司的查尔斯·曼哲(Charles Munger)与沃伦·巴菲特(Warren Buffett),货币管理者沃尔特·施洛斯(Walter Schloss),他们这些人有什么共同点?都不相信有效市场。巴菲特说道:“如果市场是有效的话,那我就成了街上的无业游民。”[1]

本章探讨的是投资者如何运用股票价格的信息来得到更高的收益的方法,还将看到投资专家如何运用信息而作出他们的选择,重点是市场处理信息的方式和那些信息怎样影响证券价格。虽然本章重点是在股市,但这些分析对于债券市场和其他市场也是适用的。

在学习信息对股市的影响时,我们运用的是有效市场理论(EMT,Efficient Market Theory)。[2]根本上,这个理论预测股票价格反映与其相关的信息,投资者不可能通过试图在市场购买或销售机会而赚到不正常的收益(或在风险调整后的过多收益),从而盈利。例如,如果一个投资者能够分析IBM公司过去的股票价格,并研究出能够产生正的、风险调整的收益的买卖规则,那么这将与有效市场理论相矛盾。本章探讨解释该理论的多种途径。

一般来说,学术上支持有效市场理论,但实践者则不然。然而,最近几十年来一些一直鼓吹该理论的学术人士发现了在实践中支持市场无效的证据。[3]一些学术人士开始转向“行为金融”,即试图在不确定的情况下,将金融经济学与制定决策的心理相连接(见第12.7节)。由实践者运用依靠市场无效的投资策略,本书第4部分与第5部分描述了一些广泛使用的认为市场无效(至少是一定程度的无效)的定价方法(建立在技术分析与基本分析上)。

你自己对有效市场理论的看法会在很大程度上支配你选择的特定的投资理念。这本书的目标不是说服你采用哪一个流派的想法,而是为你得出你自己的观点提供了分析的工具。本章探讨的是在市场有效或是市场无效的情况下的投资潜势和合适的策略,同时也综述了针对市场效率存在的实证。

12.1 定义有效市场

市场处理信息的效率怎样呢?信息对证券价格的影响的调查必须从对有效市场(Efficient Market)的定义开始。价格反映所有相关信息运行良好的金融市场被认为是有效市场。换一种说法,有效市场理论宣称证券价格反映所有的相关信息;也就是说,当前证券价格具体表现了所有的相关信息。如果金融市场是有效的,那么证券的真正价值的最好估计应该由当前的市场价格来给定。

在有效的市场中,通常认为大量的分析家都在评估公司的真正价值。分析家们试图寻找市场价格与其真正价值有很大出入的股票。如果分析家找到这种被“错误标价”的证券,他们就买回或者卖掉它们。这样能使得市场价格很快地回到证券的真正价值。因此,股市的竞争使得价格回到它们“真正”的价值,从而,股票价格随着新信息流入市场,每天、每个小时、每秒钟都在变化。

为了说明信息怎样影响股票价格,举个例子,Tropicana是佛罗里达州生产橘类产品的公司。如果研究气候的分析家预测到对橘类作物有致命影响的霜冻的发生,他们将试图通过卖空该公司股票来赢得大量的利润。这种销售压力使得股票价格下降到其“真正”价格之下。因此,信息可以改变股票价格。如果在很著名的研究所的医生研究表明每天喝3杯橘子汁的人患癌症的概率会降低,那么橘子汁股票的价格会因为对橘子汁的需求上升而上升。因此,天气预报致使的股票价格下降会因为投资者相信橘子汁的需求(从而使橘子汁生产商的利润)会上升而扭转。信息的不断吸收使得证券价格改变,因为投资者会对所有的相关信息作出反应。

市场是否是有效的呢?实际上,我们不可能完全准确地预测出市场是否有效。这也解释了为什么在市场有效的问题上还没有真正的赢家。检验市场有效性的绝大多数测试是联合的——也就是说,一种是检测测量收益的模式是否是合适的;另一种是市场是否是有效的。如果市场是有效的,市场上就没有“便宜货”了,因为所有的资产都被正确地定价。在那种情况下,试图在市场上找到便宜货的分析家所做的工作都是没有价值的。因此,关于市场有效是有争议的问题的原因之一是:市场有效的测试是假设模式和市场效率相联合的测试。

解释得更清楚一些,假设一位分析家声明观察IBM公司股票的历史价格波动;在历史数字的基础上,分析家做出了该公司股票是便宜货的论断(也就是说,它被定价太低)。假设分析家买到该公司股票,每年实现的收益率是12%。那么我们能够得到市场是无效的论断吗?那个分析家是否通过挖掘历史价格的信息来达到非同一般的收益呢?要达到这种论断,首先必须查明投资IBM公司股票的风险和预测出风险调整后是否还有异常的收益。例如,假设该公司运用资本资产定价模型和IBM公司股票的β值来预测该公司的预期收益率为11%,在这种情况下,分析家有1%的利润。这部分利润也可以称作是异常收益(Abnormal Return)。看来建立在这个结果上,可以声称市场是无效的。然而,要是资本资产定价模型是不正确的模型,预期收益率11%的估计是错误的会怎样?那么,就可能会得到关于市场效率的不正确的论断,因为运用了不正确的模型来测量“正常”收益率。

因此,在测量市场效率的时候,首先应该估计一项资产的正常收益率是多少。正常收益率也叫风险调整后的收益率。需要明示风险是什么和相应的风险酬金是多少的模型。然后,把分析家投资政策实现的利润与正常收益相比较。如果实现的利润比正常收益高得多,则断定市场是无效的,因为他们得到了非正常或过多的利润。

然而,通过这种程序,可以看到我们有一致的假设从而需要进行模型与市场效率的综合测试。假设资本资产定价模型是错的,且收益率的方差,而不是β值,是测量风险正确的尺度。我们可能归纳到通过这个风险尺度,IBM公司股票例子中要求的收益率为12%,这样分析家在风险调整后不能得到任何利润。因此,测量市场效率以正常收益为基准。由于这个正常收益由某个模型推导出来,实践中的测试为模型和市场效率的综合测试。

12.2 合适的信息集合是由什么构成的?

我们可以从股票市场上得到很多信息:过去的股票价格、利润与分红、宏观经济数据、私人内部消息,还有其他看起来与股票定价无关的信息(比如,一个公司总裁的年龄与眼睛的颜色)。

图12.1列示了这个观点。在一端,人们可以认为所有的信息对于赢得异常收益都是有用的。投资者可以运用所有可能的信息而获得暴利。换句话说,分析可得的信息在做证券选择时是不白费工夫的。

在另一端,人们可以认为价格反映所有存在的信息;也就是说,关于一种证券所能知道的信息都已经包括到其价格中。例如,甚至上层管理中一位重要人士健康状况不佳也会在股票价格中得以体现。从这个观点看,任何数据收集或经济分析都是浪费时间的。

图12.1 合适信息集合的连续体

很明显,这两个极端都是不合理的,对价格决定也是无关的。然而,这个连续体上的任何一点都可能是运用在决定股票价格中的一系列合理的信息。在从“没有信息”到“所有的信息”连续体上有三个里程碑或者说是信息集:历史的、公开的和私人的信息。描述信息对证券的市场价格影响的有效市场理论可以通过对这些特定的信息集和它们对决定价格的影响来分析。因此,它有三种形式:弱的、中强的和强的。

12.2.1 有效市场理论的弱形式

有效市场理论的第一种形式为弱形式(Weak Form)。[4]根据有效市场理论的弱形式,今天的股票价格反映过去股票价格的所有信息,所以过去价格对投资决策不是有用的。如果这是正确的话,那么投资者就不能运用过去的股票价格信息来寻找被错误定价的股票,并通过买进卖出股票来盈利。股票的价格可能已经针对信息调整了,技术分析家试图运用过去的价格信息来寻找被错误定价的股票。因此,在该弱形式的条件下,不能期望他们运用这些技术来寻到产生非常收益的机会。投资者只能得到与承担风险相应的正常收益。

如果其弱形式成立的话,并且价格与过去股票价格的类型无关,那么可以断定,如果单单观察历史系列,价格变化呈随机运动状态。[5]随机运动(Random Walk)是统计学的一种概念,它预测系列中的下一个结果与前面的结果无关。解释随机运动概念的一个简单的例子是掷硬币。虽然前三次投掷的结果是正面、正面、反面,但这些结果并不影响下一次的结果到底是正面还是反面。也就是说,下一次投掷的结果与前一次无关。

由于风险证券会带来正的预期收益,可以预测股票价格从长远看会上升。与这个趋势相反,价格变化仍会呈随机运动状态。例如,假设现在证券以100美元交易。我们知道在每个阶段,价格上涨12%的概率为75%,下降10%的概率为25%。在这种情况下,3/4(75%)的概率收益为12%,而1/4(25%)的概率收益为-10%。预期收益如下:

E(R)=0.75(12%)+0.25(-10%)=6.5%

虽然预期收益为6.5%,特定年份的特定股票收益还是随机的。因此,即便在这种情况下,我们说证券价格遵循随机运动。

回到前面投掷硬币的例子,假设投掷的是有偏的硬币,因此结果为正面的几率为3/4,为反面的几率为1/4。[6]前面三次的投掷结果是否影响后一次的投掷结果呢?当然不能。这个过程不做记录的话,投掷结果依然是正面的几率为3/4,反面的几率为1/4。

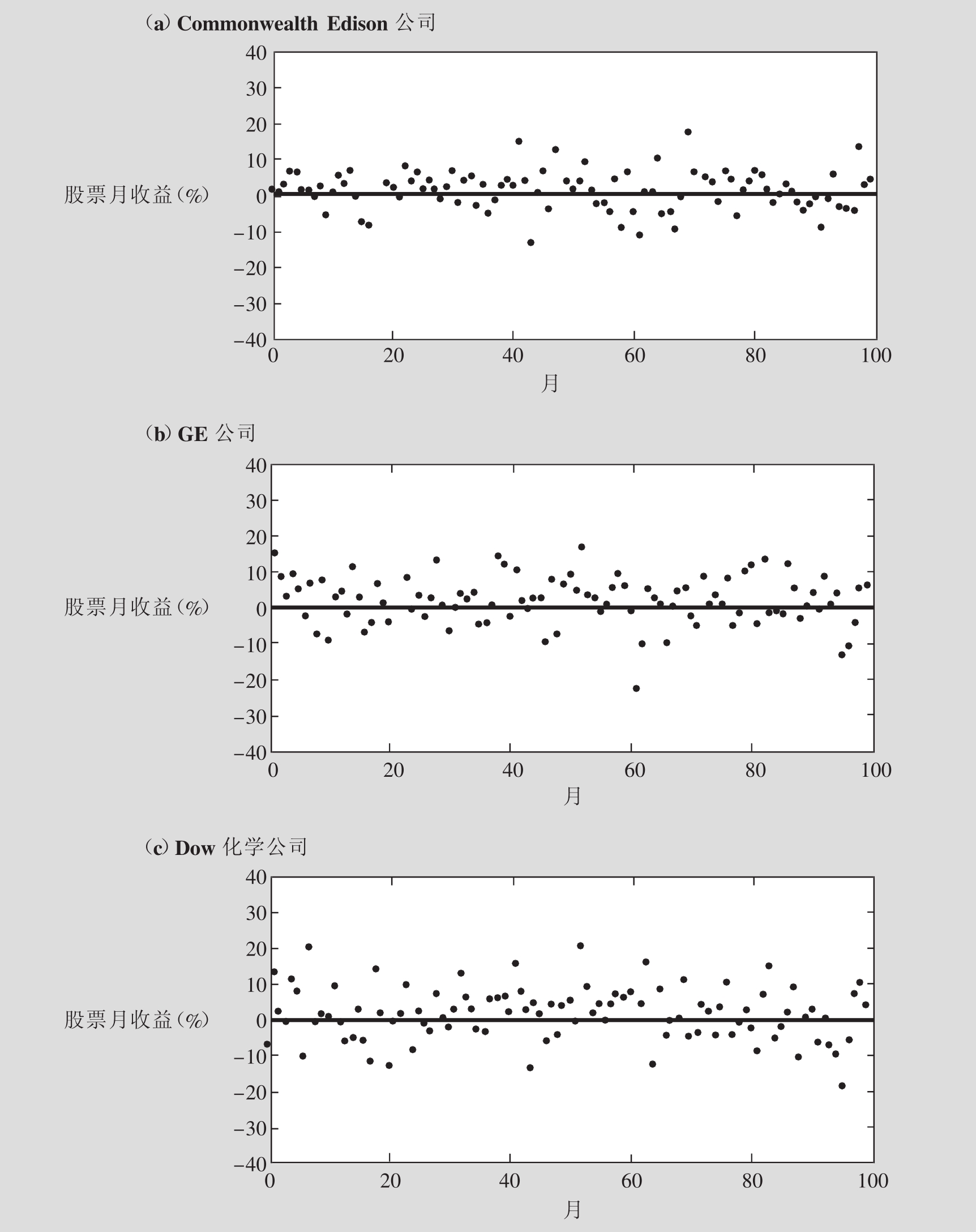

图12.2展示了三种股票在最近一段时间的月平均收益率:Commonwealth Edison公司、GE公司和Dow化学公司,你能够总结出趋势吗?看来股票月平均收益呈随机运动状态。[7]注意,虽然这3个公司股票的下一次价格是不可预测的,但很明显Commonwealth Edison公司比GE公司稳定,而后者比Dow化学公司稳定。因此,随机运动可以在稳定性幅度不同的情况下出现。同时也注意,这些公司的在零水平线上的点要比在零水平线下的点多。这反映了,一般来说,投资者在风险投资上都可以得到正收益。有一派思想认为金融市场并不是弱形式有效的(因此,他们相信,可以从过去的数据中学习并改进投资决策)建立在过去市场数据(主要是股票价格)的基础上的交易策略叫做技术分析(Technical Analysis)(我们将在第18章讨论)。

12.2.2 有效市场理论的中强形式

有效市场理论的第二种形式为中强形式(Semi-strong Form)。根据有效市场理论的中强形式,价格反映所有公开可得的信息。除了过去股票价格外,公开可得的信息包括金融明细单、金融明细单的注解和会计规章要求的附加信息。公开可得信息也包括其他外部金融和规章档案,如所付资产税,还包括市场相关的数据如利率水平和股票的β值。

根据其中强形式,投资者不能通过建立在公开可得的信息基础上的交易策略来赢得非常收益。因此,如果市场是中强有效的,那么不断地分析金融明细单是没有经济价值的。在这后面的思路是,一旦信息公开了,所有的投资者立刻反映,把价格推到反映所有公开信息的程度。因此,当你早上一边喝咖啡,一边读早报的时候,发现一些公开信息,如一种新药研制成功、亚洲发生金融危机,实际上你要想获得非常利润为时已晚,因为能买卖的股票的价格已经反映这些信息。

图12.2 三只公司股票的月收益

资料来源:利维:《投资学入门》第二版。

与支持其中强形式的人相反,有投资者相信他们能够从对公开可得数据的详细分析来获得利润——特别是会计数据。这些投资者们实行基础分析(Fundamental Analysis),他们运用金融明细单的信息和其他的公开资源来鉴别被错误定价的股票。在基础分析中通常用来鉴别被定价太低的股票的是价格/利润(P/E)比率和市场与账面价值(M/B)比率,这里M指股票的市场价格,B指每股账面价值。这些技术将在第4部分讨论。

12.2.3 有效市场理论的强形式

有效市场理论的第三种形式为强形式(Strong Form)。这种形式指出当前价格已经反映所有公开及私人信息。因此,强形式包括所有相关的过去价格信息和所有公开可得信息,也包括一小部分人如管理者、公司董事和私人银行家。例如,假设Intel公司的一位董事会成员知道该公司决定购买另一家公司,那位董事的配偶在购买信息还没公开前买下该公司股票,就被认为是通过内部消息来交易的,是不合法的。

如果其强形式是正确的,那么内部人员是不能通过他们掌握的交易信息来获得利润。然而,如理论联系实际12.1部分展示的,市场并不是强形式有效的,因为通过内部消息交易是可以获得利润的(虽然这种交易是不合法的),了解将来接管或获得的内部人员会赢得很大的利润,这与该理论的强形式是相矛盾的。然而,依靠私人信息来交易是不合法的,许多内部交易的人都因为这样做而坐牢。

图12.3总结了与分析家观点相去甚远的讨论。如果分析家认为弱形式是不正确的,那么他/她应该会通过过去价格数据和公开与私人的信息来系统性地获得非常收益;如果分析家认为弱形式,而不是中强形式,是正确的,那么他/她应该可以通过公开和私人信息而不是过去价格来获得超额收益;如果分析家相信中强形式,而不是强形式,是正确的,那么他/她应该能够通过私人信息(这是不合法的)来获得超额收益。最后,如果分析家相信强形式是正确的,那么不管他们能够得到什么样的消息,任何系统性的超额收益都是不可能的。很明显,投资策略与分析家对有效市场理论的看法是直接相连的。

图12.3 根据分析家对EMT的看法得出的用于分析的数据资源

理论联系实际12.1

FT

执行内部交易法律

将近85%的世界股票市场中的国家很少设有反对内部交易的法律,但只有1/3的国家真正执行。根据最近的研究报告,在内部人士都没有被起诉的国家里,公司平均多付5%来提高资本。

印第安纳大学凯莉贸易学院的金融教授、研究报告的作者之一尤塔·巴特迟亚(Utpal Battacharya)说:“这是诚实的代价,国家不得不多付5%给他们的股票持有者。”该研究报告已刊于金融杂志上。

内部人士可以自由地在非公开信息交易的市场,通过提高卖价、降低买价来保护自己。这增加了交易成本,使得交易人不得不追求更高的收益。巴特迟亚也争论道:“具有控制力的大的股票持有者会被管理吸引而从股票小费中而不是难以进行的监视中获利。了解到这一点,(其他)股票持有者会要求更高的股权收益。”但他指出光有法律还是不够的。只有在第一个人被起诉后,提高资本的成本才会下降,一个国家的客户信贷才会上升。

他和他的博士生在墨西哥也进行了类似的研究,世界103个市场中墨西哥人(包括企业执行官)持有的A股在公司重要信息公布之前已经卖得很火,而由外国人持有的B股没什么动静。他说:“在美国,宣布公司接管会使股票价格上升,价格可能在之前就已经上升,因为泄露率为50%,而在墨西哥,泄露率为100%。”

然而,新兴的市场共同基金管理者批评了该研究报告,他们说内部交易并不是很重要的问题。巴特迟亚声称他将证明这些管理者是错的,他花了一年时间从世界每个市场收集信息——包括最新的(坦桑尼亚)、最老的(德国)、最大的(纽约股票交易所)和最小的(危地马拉),他说道:“我发传真、写E-mail、通过音频、寄平信给每个国家问他们是否有内部交易法律,这些法律是否被执行。”

不考虑其他因素如公司风险和市场流动性,他发现内部人士被控诉的国家的上市公司会节省5%。

他说:“可能每年都要有一例大的内部交易案件——有人被逮捕。”他举美国为例。证券与交易委员会每年控诉了40~50个案例。“它们可能不会都成功,但它们试图制止内部交易,而美国成为世界上市场流动性最强的国家,虽然执行需要一些成本,但却促成了良好的循环。”

在欧洲,情况不一样。德国在1585年建立股票市场,但却到1994年才宣布内部交易为不合法,之后控诉了几个内部交易者。巴特迟亚指出,在法国,许多案例都与政治有关。

但是美国对其他市场是有影响的。他说:“20世纪90年代,证券与交易委员会已经与其他证券委员会进入一些协会,它们告诉这些市场‘要吸引外资,你们必须这样做’。”

他指出,81个新兴市场正慢慢反应过来。在只有几种股票交易的市场中,它们只是学习机构性的细节。一些国家问道“什么是内部交易?”你可以登录www.ssrn.com下载一份内部交易的世界价格。

资料来源:艾利森·比尔德:《执行内部交易法律》,《金融时报》2001年4月12日。

链接

在有些国家,内部交易者没有被指控,原因或是没有反对内部交易的法律或是现有的法律没有被执行。不足为奇,在这些国家中,证券发布者的资本成本要比控诉内部交易的国家高出很多,将附加的风险转移到外部投资者身上。

12.3 有效市场的投资策略

市场确实以相对的效率来处理过去的和公开的数据,这看起来是合理的,也是许多学术上投资理论家的观点。因此,本节讨论在市场有效理论中强形式下,怎样建立一个成功的投资策略,首先我们讨论资源怎样在这个市场分配,接下来,讨论组合选择和当市场有效时运用预期收益—风险平衡的有用性,本节还将区分主动和被动组合管理策略。

12.3.1 资源分配和有效市场理论

如果相对多的钱被分配到有良好的资本预算方案的公司,较少的钱被分配到不良资本预算方案的公司,那么说资金得到了有效分配。资本的有效分配也被看做为“不可见的手”。海克(Hayek,1945)指出不可见的手就像巨大的不断的投票机制,它记录了在不断变化的当前价格中,千百万投资者的最新的投票结果。在有效市场中,资源以有效的方式分配到不同的公司,因为有良好前途的公司将能够以相对好的条件在初级市场中提高额外资本。也就是说,在建构组合时,投资者将分配更多的资金给那些他们认为相对良好的投资公司。例如,假设IBM公司有一款可靠和上等的新的电脑,或者Pfizer公司研发了一种新药——万艾可。当这些信息公开后,投资者会分配更多的资金给IBM公司的股票或Pfizer公司的股票,股票价格会迅速上涨。

因此,有良好前途的公司将有更高的股票价格,股市也能以更好的条件发布股票。相反,有不好前景的公司(很有可能破产的公司)将不能通过发布股票或债券来筹集资金。因此,公司前景的信息体现在股票价格里;前景越好,股票价格越高。

观察资源分配和有效市场理论的关系解释了表面上的矛盾。为了使市场更有效,新的公司信息会影响股票价格。因此,一些投资者很注意公司的信息。实践中,有最便宜获得信息条件的人投资在次要的错定价上,这样使得价格很快反映所有的相关信息。因此,该理论的实际运用主要集中在交易成本和速度上。这也解释了一些交易公司愿意大量投资在大型电脑和高速信息公路上的原因。然而,对大多数投资者来说,新信息是没有价值的,因为价格被迅速地调整来反映信息。

12.3.2 组合选择与有效市场理论

有效市场理论与组合选择有矛盾吗?如果金融市场在有效市场理论中强形式下有效的话,那么还有必要用组合的多样化来增加我们的负担吗?在该形式下,技师(做技术分析的人)和基本师(做基础分析的人)不会产生超额的收益。市场没有“便宜货”,股票选择技术是没有价值的。组合管理者要做的仅为组合多样化,这在有效市场中也可以引起效果。

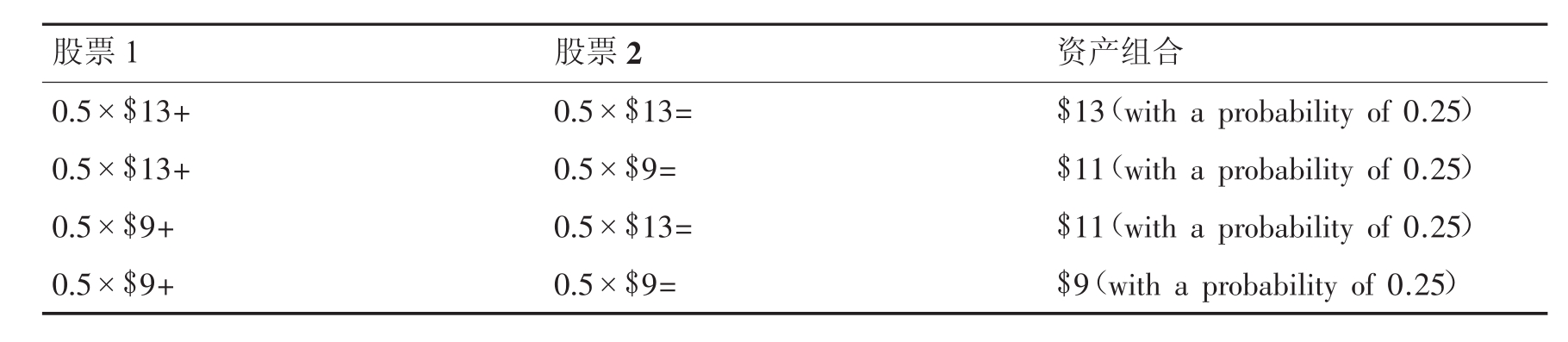

为证明这一观点,假设有两股股票,1与2,每股定价10美元,掷两个硬币,每个代表1股。如果正面朝上,该股价格升为13美元;如果反面朝上,该股价格降为9美元。当然,这些股票价格变化遵循中强形式市场效率,因为价格变化是由随机掷币决定的,不依赖过去的和公开的信息。如果不在这两股中实现多样化,那么10美元的投资,每股股票的均值和方差如下:

均值:(0.5×13美元)+(0.5×9美元)=11美元

方差:0.5(13-11)2+0.5(9-11)2=4,σ=2美元

能从这样遵循有效市场理论的市场中通过多样化盈利吗?答案是肯定的。要找原因,假设投资5美元在股票1中,5美元在股票2中。因为这两股是独立的(不同时掷两个硬币,分别代表这两股),可以有以下这样的收益:

其中0.5是每股投资的比例(5美元/10美元=0.5)组合平均收益为:

(0.25×13)+(0.25×11)+(0.25×11)+(0.25×9)=11美元

这与分别单独投资于股票1或股票2得到的收益是一样的。然而,要注意,组合的方差变低了:

0.25(13-11)2+0.25(11-11)2+0.25(11-11)2+0.25(9-11)2=2,σ1.41美元

因此,必须通过多样化降低风险。

有些人认为有效市场理论的中强形式意味着所有的股票价格都是正确的,因此可以随机选择股票——比如可以投镖到从金融报刊得来的一列股票决定(参见《投资新闻12》)。然而,这是不对的。虽然不能预测哪种股票会上涨,哪种会下降,但通过多样化可以降低风险。如果忽视多样化,将使自己陷于更大的风险,也不会有更高预期收益的补偿。注意,在前面的例子中,方差通过多样化降低了,但预期收益依然不变,仍为11美元。

前面的例子可以扩展到有正与负相关的许多资产。假设有方差很高,β值很低(如βi=0.5)的股票。根据资本资产定价模型,股票的平均收益率将相对较低,因为这种股票与其他的证券有很少的相关,因此,组合风险就会降低。如果不多样化,而是持有一种股票(或少数几种),花相对多的钱;使自己陷于高风险,而不能够享受由负相关带来的降低风险的可能性的好处。

总而言之,如果有效市场理论的中强形式是正确的话,那么,技术与基础分析在经济上是没有价值的。然而,组合分析仍是重要的。实际上,应该花更多精力在组合分析上。如果市场是无效的,那么证券分析(在市场中寻找“便宜货”)和组合分析(减少风险)在经济上都是重要的。

12.3.3 消极与积极的组合投资

组合管理者面临两种艰巨的任务:

■怎样使资产多样化。寻找合适的投资比例然后坚持下来,称为消极投资策略(Passive Investment Strategy)。

■什么时候在各种资产中改变投资比例。管理者试图预测股票市场和债券市场是否会更坚挺,并积极地根据预测来改变投资比例。这种管理策略被称做积极投资策略(Active Investment Strategy)。管理者今天可能把股票比例从40%提高到60%,而在下个月反过来,把股票降低到40%或更低。

如果市场是有效的,只有消极管理策略是相关的,因为根据有效市场理论的中强形式,公开可得的信息(如预算赤字、市场中的资金、公司上报的收入或失业人数)对于预测股票或债券在将来是否会更好不是有用的。在那种情况下,组合管理者没有“定时能力”,或者说是没有能力预测从大量的债券投资转移到股票投资,或相反的时机。几乎所有的投资者知道当利率降低时,股票市场会挤得水泄不通。然而,他们能预测出下个月利率会怎样吗?如果你相信有效市场理论的中强形式,那你就不会从积极投资策略中获益。最好的投资策略是简单地寻找一些投资比例,并采用消极投资策略;组合管理者不应该试图智胜市场。

被认为是指数基金(Index Funds)的基金不参与主动的复平衡策略。例如,先锋指数500组合所持的股票与标准普尔股指的比例是一样的。因此,如果你买这种基金,你真正买了那指数,管理者并不试图比S&P500指数表现得更好。因为股票指数基金不需要很高的交易/买卖成本,也不需要花钱在经济分析上,仅导致大约0.2%的花费;对于被管理的资金(不仅投资于指数中,而且投在股票、债券、买卖的特权、期货和货币等,因此提供给投资者专业管理的优势),这些费用将更高(通常是1.3%)。

理论联系实际12.2

FT

“我是股票投机者,我自豪。”

首先我宣布利益存在:我拥有Tracker基金。比那更糟的是我亏损了将近1/5投资的钱——Legal&General的英国指数基金——因为从1998年来股票就已经跌了。我受挫了吗?当然。但我还是坚信对普通的投机者来说,Tracker仍然是股票市场中最好的赌注。

Tracker是小而简单易懂的基金。它们试图跟随指数——特别是FTSE所有股份或FTSE100——该指数衡量股票市场全部或部分表现。如果市场进展良好,Tracker也会顺利。我发现,如果市场表现不好,Tracker也不会表现好。由电脑协助的经理没有试图超常表现,没有下很大的赌注,他们集中精力于做市场所做的。结果是,它们很便宜:每年只有0.5%,典型的Tracker收取大约1/3积极管理的基金(没有支付多于0.5%,以更低的百分比销售)。当然,这意味着没有机会超过市场。处于“消极”Tracker的投资者购买无聊:他们不可能在一年内把钱翻倍。

买“积极”基金,你还是可能无法把你的钱翻倍,至少在一年内。但是一些信任基金管理者选择盈利的股份的赌者能比Tracker中的投资者获得更多的钱。任何四年前购买由传奇人物安东尼·波顿(Anthony Bolton)管理的Fidelity’s特殊基金得到了44%的利润,即便市场萎靡。

从广义上说,这是投资者面临的选择:选择积极的基金是试运气,希望基金管理者能够比通常做得更好。但下赌的人可能发现当他们寻找基金管理者时机会总是失之交臂。根据专业的表现分析家WM公司对Virgin公司做的调查,过去20年里,每5年为一个周期,有3/4的积极基金未能胜过指数,去年差不多2/3未能胜过指数,即便它正在下降——正是积极的管理者应当感到轻松的状况。一般来说,当小公司表现良好,牛市表现不足,蓝筹股使得指数下降的时候,积极管理者会做得好。因为过火表现坚持的时间不会长,过去5或10年的最好表现者并不像其他的任何基金继续上升。实际上,机会几乎是持平的。正如执规者警告,过去表现对未来不起引导作用。

然而,存在比掷镖更加科学的选择方法。被筛选出来的基金要观察它的连贯性:这种基金是不是每年都表现好?虽然其易变性与可能性的估算会稍微高一些。但可以采访基金管理者找出他们的投资风格,将他们的指南用到投资过程中。一些分析家相信他们推荐的3/4可以超过一般人。不错的机会。可悲的是,很少普通投资者能得到这些数据或有时间或兴趣来研究。Lloyd保险公司前任首席执行官雷·森德尔(Ron Sandler)在最近给政府的研究报告中指出:“辨别可能的将来超常表现,需要对表现数据和基金管理者风格有非常细致和长时间密切的分析。只有极少部分消费者能够得到这种分析。”他同时也发现收费与将来表现没有关系。所以一些投资管理者主张的、你应该多花钱的想法是应该抛弃的。

经营积极和消极基金的Liontrust公司联合首席执行官威廉·卡莱(William Carey)推荐选择积极基金的建议。他说:“试图寻找总是表现得比一个指数好的基金是很难的。”建议的问题是寻找一个良好的独立的金融顾问是不容易的。如果有一个值得信任的顾问为你做调查,那请便,买积极基金;如果你只是想在股票市场打赌,便宜的指数Tracker是最快的、最简单的、最有把握的方式。

资料来源:詹姆斯·麦金托什:《我是股票投机者,我自豪》,《金融时报》2002年8月17日。

链接

本文详细阐述了投资指数基金的两种重要的原因:①低开支;②难以寻找到可以胜过市场的积极基金。

12.4 无效市场的投资策略

在无效市场中,合适的投资策略与市场有效是不一样的,采用的特定策略由市场有效(或无效)程度决定。相信有效市场理论的弱形式但不相信中强形式的投资者,可能通过基础分析来寻找被错误定价的证券。因此,运用基础分析而每美元投资成本最低的投资者与最善于分析数据的投资者能赢得最大的收益。

相同的,不相信有效市场理论的弱形式的投资者可能会在过去价格和基本分析的基础上,从一些技术交易规则中获益。最后,相信有效市场理论的强形式的投资者认为他们不会获益,即便他们是内部人。那些不相信强形式的人可以获得非常利润。然而,他们必须考虑风险收益,并且考虑被捕入狱的风险。

理论联系实际12.3

FT

休伊特·培根推荐“瞎投资”方式

世界上最大的投资咨询公司之一推荐养老金与“瞎投资”的敏锐度比较。它可以意味着传统的指数基准的结束。

英美顾问机构Hewitt Bacon&Woodrow公司表示,它正在与好几个英国养老基金——基金管理者——就他们的想法进行“前瞻性讨论”。他们的想法是“不受限制的”基准。债权组合不是用股票市场指数决定,这将包括好几百个随意建立的组合——运用类似投镖而随意决定投资于一列股票中的哪只。

紧随着股票市场的下降,基金管理者由于偏向于设计类似于他们的基准组合而受到攻击。在很大程度上是因为管理者收到的是受指数限制的严格的表现目标。英国SG资产管理公司的总裁尼克拉·霍利克(Nicola Horlick)最近因为“作为管理者而没有积极表现”而受到攻击。Hewitt Bacon&Woodrow公司相信“不受限制”的基准将迫使基金管理者积极地下赌注,而使“紧盯指数”的时代结束。

该公司的投资顾问凯林·罗森伯格(Kerrin Rosenberg)指出,“基金管理者把(组合)风险解释为相对股票指数权重的偏差。结果是,他们以把组合的一大部分投入到一小部分大的股票而告终”。例如,英国5个银行业集团目前占据FTSE所有股票指数的市场资本化的20%。在技术股狂热的时候,英国手机巨人Vodafone等公司的股票占据养老金组合的很大一部分。

他指的是养老金托管人的角色,这些人通过他们传统地对指数基准的依赖不明智地影响股票的选择。“如果选择以净投资为基础,那么我们将希望英国基金管理者在BP组合中持有10%的股份。”他相信盯守指数帮助了受挫的养老基金客户投入到债权长期/短期保值的基金管理者怀抱中。他说无限制基准以更低的风险来达到同样的结果——积极的管理。

资料来源:弗洛里安·金贝尔:《休伊特·培根推荐“瞎投资”方式》,FT.com网站,2003年6月16日。

链接

根据该公司依照股票市场指数来为投资表现确定基准的实践促使养老基金管理者采取仅仅跟踪指数的消极策略,虽然降低了从指数中偏离的风险,但实际上还是有很大风险。因为有些指数(如FTSE所有股票指数)是多样化极糟的组合,还背负有一些资金雄厚的股票。为刺激积极的管理,该公司提议依照随机产生的关联集团(通过投镖从一列股票中随便选定的投资)来衡量投资表现。大概这也就是归结为用同等物有利的指数而不是价值有利的指数,这可以使养老基金管理者投资更多于资金少的基金。

12.5 与有效市场理论相关的实证

实际的价格行为是否支持有效市场理论呢?现存的证据是丰富的;本文将综述一些研究报告来回答这个问题。

然而,在观察各种形式的市场效率的实际测验时,法玛(Fama,1991)提出的另一种分类模式是值得注意的。他的分类是从为查出市场是否有效的实际测验中推导出来的:第一种类型包括收益预测性的测验,包括过去价格和其他变量如股息、利率、公司规模等,如果人们能够运用这些变量来预测股票价格或获得异常收益,那么说市场是无效的;第二种类型包括事件研究,测验异常收益率的存在是否因为诸如股息增加或兼并等事件的宣布,同样,如果人们可以通过运用这些信息来获得异常收益,那么市场是无效的;第三种类型包括对私人信息的测试,与前面讨论过的内部信息的测验是相似的。

本章将坚持市场效率的最初分类。然而,记住这些分类是随意的,在不改变市场效率的实际测验的同时,它们是可以被改变的。名称变化,但测验内容不改变。

本章的目标是评估在实践中市场到底有多有效。为了组织调查,我们将证据按照与有效市场理论的形式(弱、中强、强)的关系来划分。

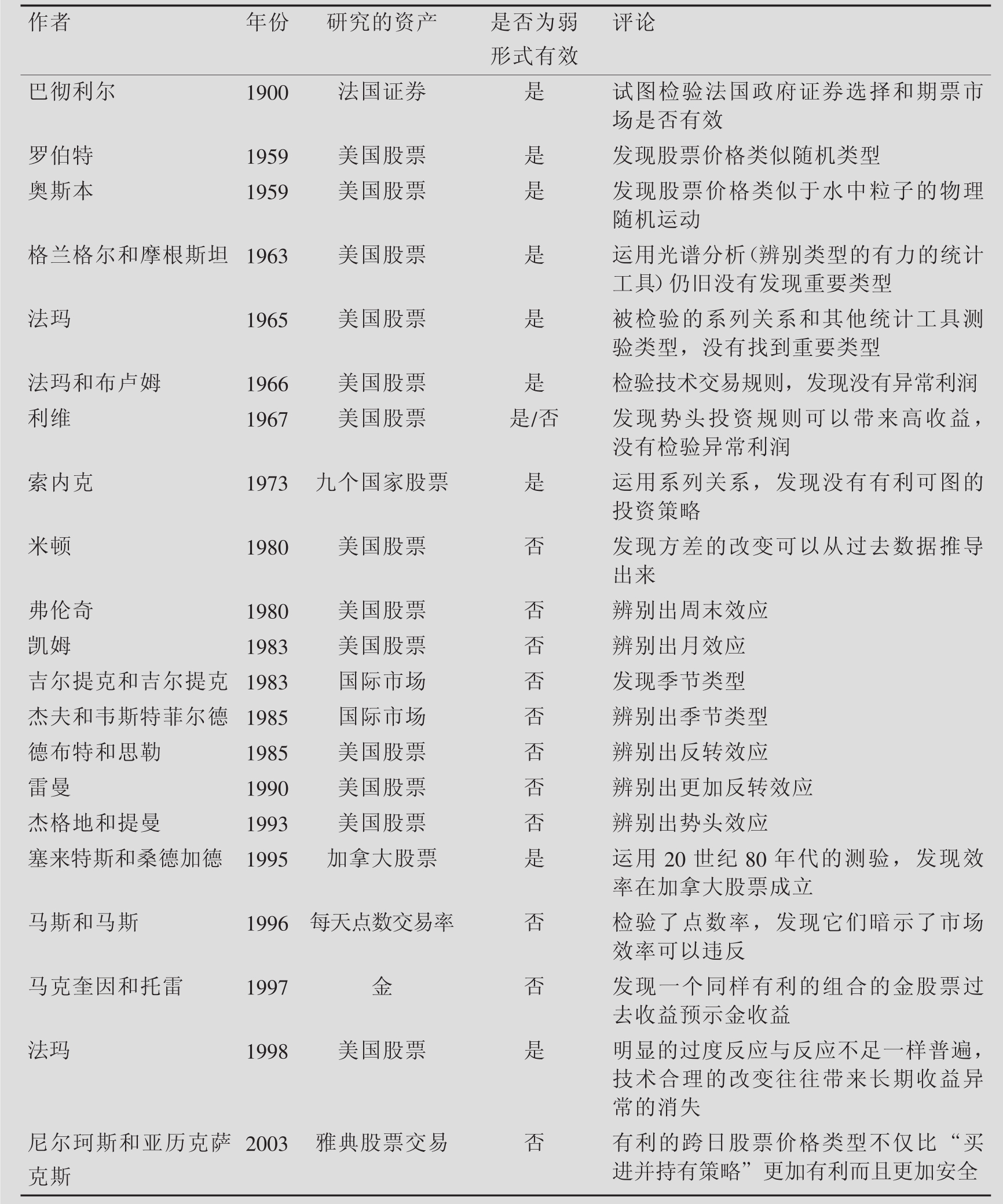

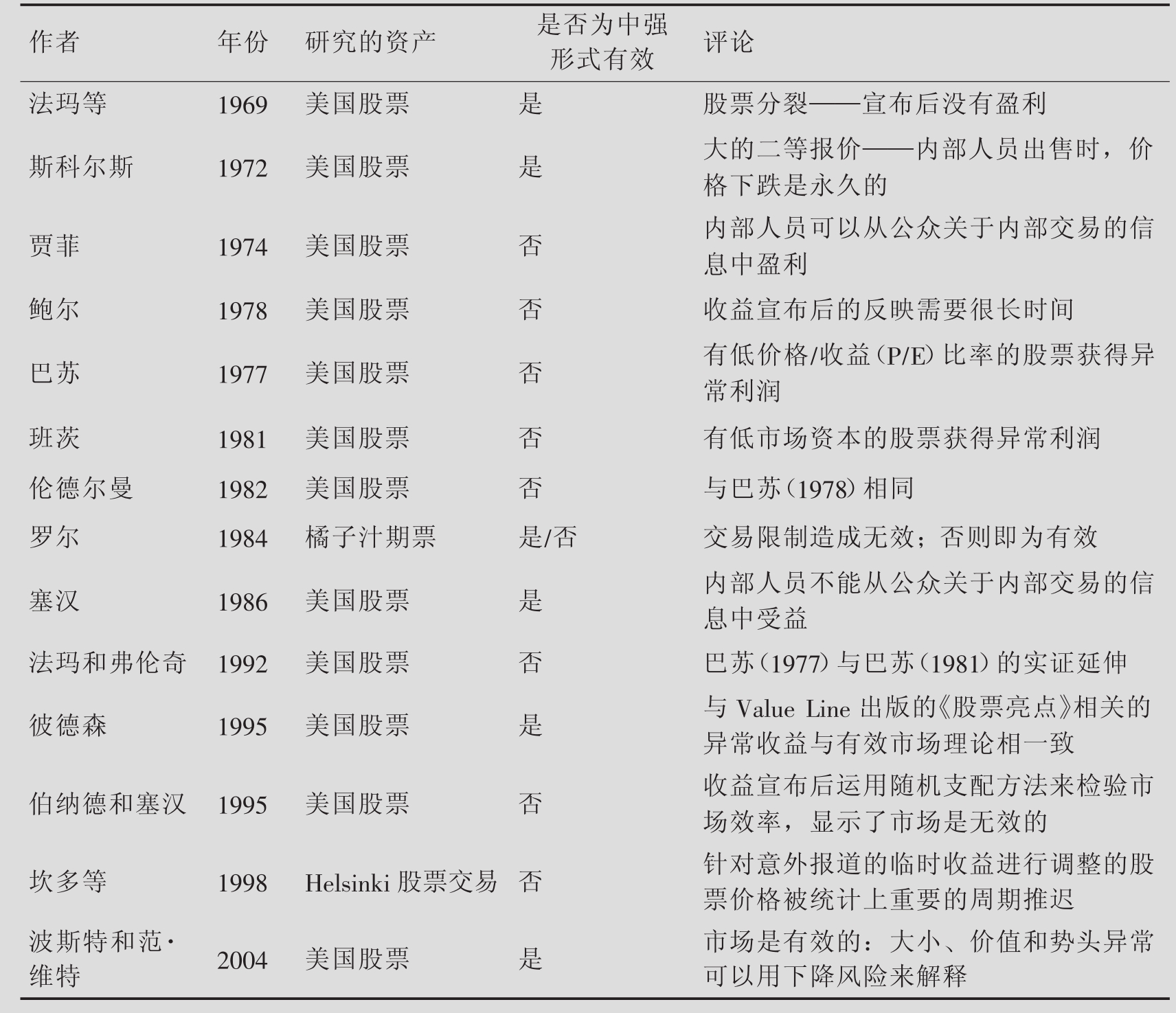

12.5.1 与有效市场理论的弱形式相关的证据

许多投资规则都建立在过去价格的基础上,例如,一个交易规则建议购买52周中以最低价格交易的股票。很多实证研究都测试过有效市场理论的弱形式,见图12.4。总的来说,以前的研究很有力地证明了市场是弱形式有效的。更新的证据揭露了许多异常(Anomalies),这些包括未预见的事件给投资者带来非常利润。研究者们坚信有效市场理论是正确的,他们把与之相反的例子都视为异常现象;有些发现被称做是谜。

两种主要的技术被用来检验弱形式假设的可靠性:异常收益率的技术交易规则的分析与对过去数据的统计学检验来寻找重要类型。

异常收益率的技术交易规则的分析

技术交易规则能够被检验来决定是否在扣除交易成本之后还能产生异常收益率(Abnormal Rates of Return)(将在第18章详细介绍技术交易规则)。正如我们在前面下的定义,异常收益率指的是高于在特定风险条件下预期获得的收益率。

要计算异常收益,必须首先决定正常收益。例如,可以运用资本资产定价模型、单一指数模型或套利定价理论来算出正常收益。至于资本资产定价模型,回想资产i(一种证券或一个组合)的预期收益为:

![]()

其中r指没有风险的利率,E(Rm)指市场组合的预期收益,βi是系数(由σi,m/σ2 m决定)。因此,正常的预期收益率由E(Ri)给定,异常的收益率(ARi)由下列式子得出:

表12.4 与有效市场理论的弱形式相关的证据总结

资料来源:利维:《投资学入门》第二版。

![]()

用文字表达为:

异常收益率=实际收益率-正常收益率

其中,Ri是第i股股票的实现的或实际的收益,由于E(Rm)与βi是未知的参数,它们通过过去数据来估计。因此,正常收益先估计出来,而后才估计异常收益。这种技术通常运用到即将要谈论的事件研究中。

许多研究市场效率报告检验了这些异常收益率长时间的行为。研究者们运用累积异常收益率(CARi,Cumulative Abnormal Rate of Return)来衡量,它是整个投资阶段所有的异常收益率之和,是为特定交易策略而计算的,计算方法如下:

![]()

其中m是周期数(通常为日)。如果累积收益率为很大的正数,那么我们认为异常收益可能遵循一些策略,而有效市场理论是错误的;另一种看法是组合的风险通过β值估计的不恰当。因此,正如前面谈论的,面临关于有效市场理论与用来衡量正常收益率的模式的联合假设。为了检验异常收益是否单单是所用的策略的结果,而不是所用模式的结果,可以运用事件研究技术。

事件研究是用来衡量特定事件对公司股票价格影响的技术,它衡量股票价格对事件的反映——例如,公司宣布增加现金股息。假设一个公司宣布增加现金股息,当天股票价格上涨2%。那它是异常利润吗?答案不明确,因为当天可能发生了影响股票价格的经济现象——降低利率的通知、一项新的和平条约,等等。事件研究方法的目标是衡量仅仅由事件本身引起的价格的提高。

由于βi值未知,不能直接运用12.2方程式来衡量ARi。因此,在事件研究时,当因素为一些股票指数(例如,S&P500指数),通常采用单一指数模型的方法(参见第11章)。事件发生时间为t。在t那天发生的异常收益率由et估计,由以下方程式决定:

Rt=a+bRm,t+et

也就是说,异常收益由et估计,由下式推出:

et=Rt-a-bRm,t

其中Rt与Rm,t分别是公司作出宣布当天股票的收益率与市场组合(例如,S&P500指数)收益率。a与b分别是Rt偏离Rm形成的回归线的截距和斜线。为了避免事件本身影响a与b的估计,通常从宣布前些时间开始计算——例如60个月(在宣布前65个月开始计算)Rt与Rm,t的回归线也画出来估计a与b。同时,在事件之前可能会有消息走漏,事件之后也会有后期的影响,通常情况下,衡量异常收益时也把事件发生的前后几天算进去。

为确保et衡量异常收益率,而不包括当天其他的经济因素,这项研究不包括在过去时间从不同日期起增加现金股息的公司。因此,通过选取不同的时段,其他的经济因素的影响会互相抵消。因此,许多公司的et的平均数et是所有公司在不同宣布日期(t)的异常收益的估计ARi。在宣布日期把所有公司的平均异常收益率包括到研究中(不同公司的宣布日期不同,但都标为t),使我们能够运用方程式12.3来计算出平均累积异常收益率。

如果平均异常收益率(et,或者平均累积异常收益率)背离零线很远,那么说宣布本身就提供异常利润,市场为中强无效;如果平均异常收益在宣布日期之前也很大,那么得出信息在宣布日期之前已经被泄露的结论;最后,如果在事件之后,平均异常收益很大,就认为投资者在信息发布后几天内可以达到异常收益率,这与市场中强效率是很矛盾的。然而,别忘了事件研究是一个联合测验,而普遍的结论可能误导人,因为用来衡量正常收益的模式可能是错误的。

实证通常不接受异常收益由简单的交易规则产生的想法。然而,交易规则很多,有些是私人的;因此,并不是所有的规则都得以测试。

对过去数据的统计学的检验来寻找重要类型

测试有效市场理论弱形式有效性的第二种方法是对过去的数据进行统计学的测试来寻找重要类型。例如,自我相关或系列相关能够被检验,以用来评估过去的收益对将来收益是否有预测力。[8]另外,我们可用非参数测试来评估负收益是否追随正收益,或者相反。[9]虽然一些证据暗示了弱类型的存在,当交易成本被考虑进去时,这些类型不足以带来利润。

在过去收益系列中寻找类型过程中的一个重要告诫并不是每个类型暗示市场是弱形式无效的。更准确地说,正如10.2节与17.2节讨论的,收益分配(无风险率、β值和债权奖金)随时间变化而改变,随经济在贸易圈不同阶段演变而改变。例如,在萧条时期,我们可期望债权奖金高,金融困扰的公司的β值高。除了循环变化,收益分配也会随资本市场在它们生命周期的不同阶段演变而结构性地变化。例如,衍生物和共同基金、指数基金和交易所买卖基金(ETFS)的引进可能结构性地降低债权与债权奖金的风险(参见7.5节)。这些变化可以部分地用过去的数据来预测。例如,众所周知,诸如股票的股息收益与盈利收益和债券贷款膨胀等变量能预测股票市场收益的水平。[10]

然而,这些类型被很典型地解释为债权奖金的周期性变化的证据,而不是反对股市的弱形式效率的证据;股息收益、盈利收益和信用价差预示了贸易周期的阶段及与该阶段相联系的债权溢价,而不是贸易周期阶段下的异常收益或与正常收益的偏差。简单地说,在正常收益中寻找可预见的类型与预测非常收益不是一回事。

再看一下表12.4,一种类型是清楚的。早期的证据看起来支持有效市场理论的弱形式,但最近的证据却反对它。许多意味着市场不遵循弱形式的类型已被辨认出来。将在12.6节详细讨论这个证据。

练习栏

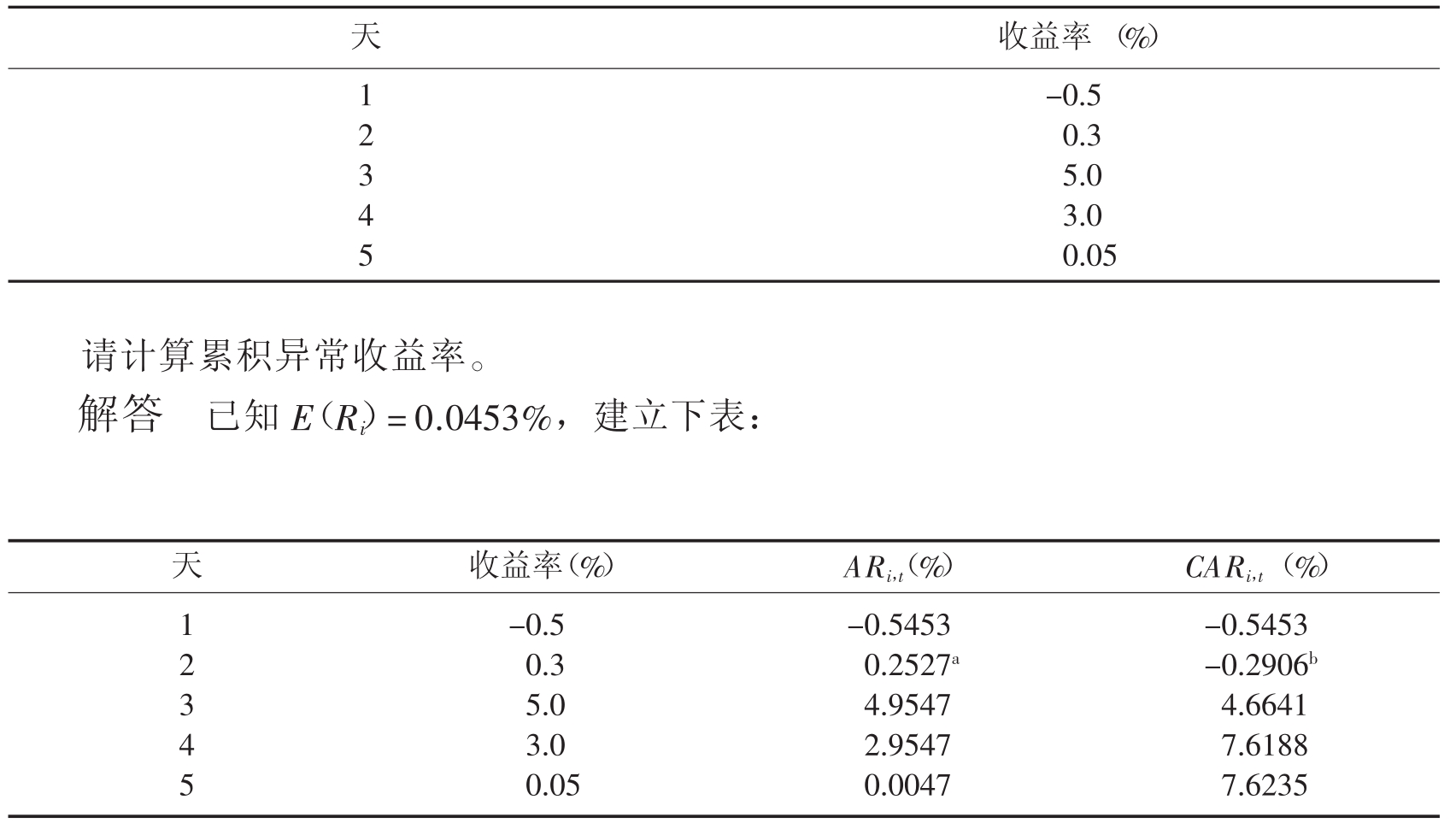

问题假设知道预期的摩根普通股票的日平均收益率为0.0453%,也知道第3天前后的日平均收益率。假设公司在第3天宣布增加股息。

a.0.2547=0.3-0.0453

b.-0.2906=-0.5453+0.2547

这些结果主要暗示的并不是第3天增加股息被宣布时的5%的收益。而暗示的是后一天3%的收益,这可能导致异常利润。因此,投资者可在第3天购买股票,在第4天售出而获利。这个例子解释了异常收益的概念。然而,对1股证券的5次观察还不足以产生结论。

12.5.2与有效市场理论的中强形式相关的证据

在探讨有效市场理论中强形式是否正确时,研究者必须决定运用基础分析的投资者能否获得异常收益。如果这些投资者不能总是获得异常收益,那么中强形式就是错误的。表12.5列出了中强形式的一些研究及结论。

与有效市场理论相关的中强形式证据探讨的是来自基础分析的信息。将在本书的第4部分详细介绍。基础分析重点关注一个公司的特别信息与其股票价格,分析的最基本的信息是上报的每股收益(EPS)。因此,基础分析试图决定一个公司的基本信息(如每股收益)与其股票价格是否有关。

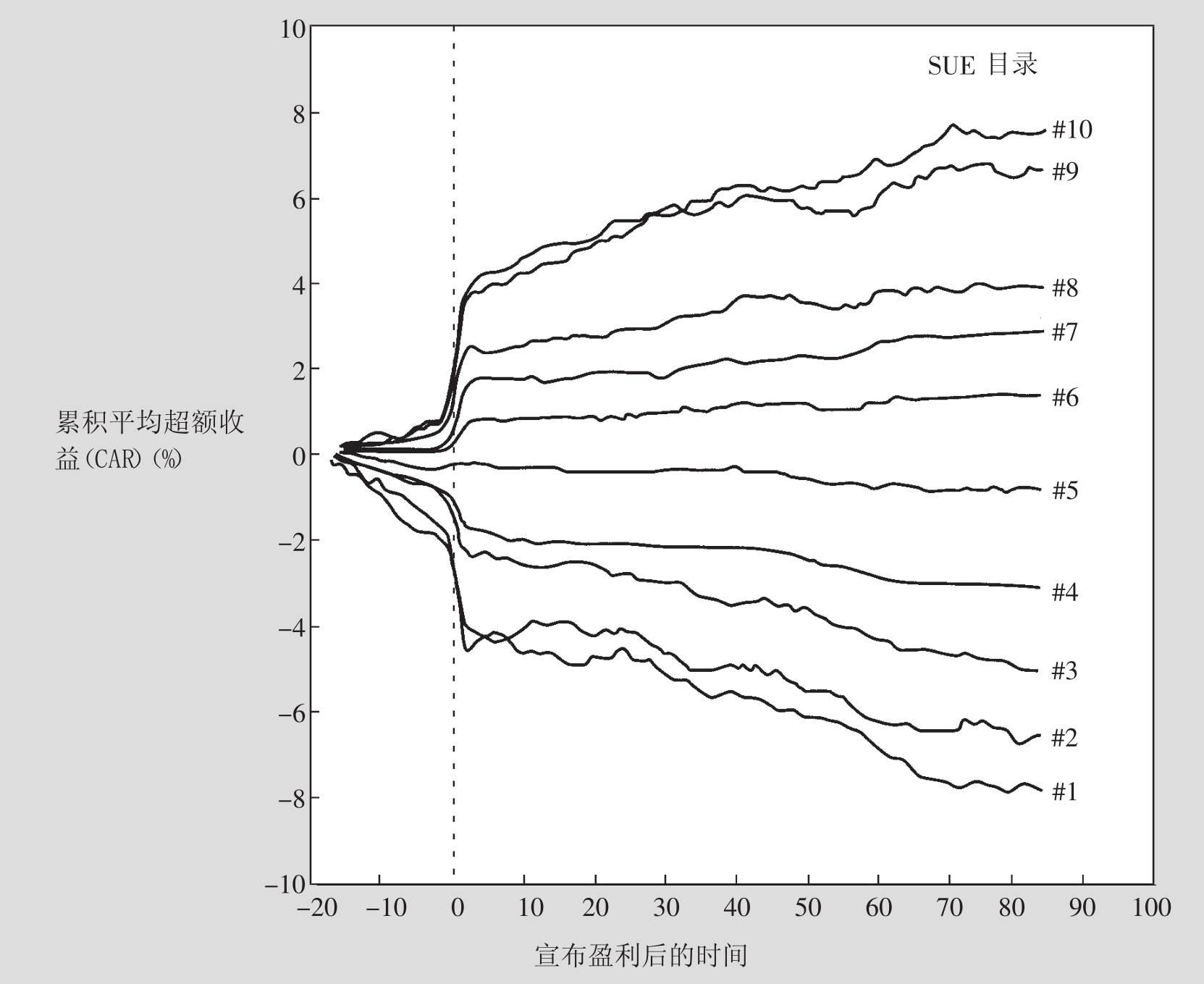

理解每股收益与股票价格的关系最重要在于市场的需要,也就是说,必须询问收益与市场需求差距多大。伦德尔曼等(Rendleman et al.,1982)运用这种措施来分析中强形式的有效性,他检验了10组股票的累积异常收益率。股票组由以下方程式再通过分级建立起来。

表12.5 与有效市场理论的中强形式相关的证据的总结

资料来源:利维:《投资学入门》第二版。

![]()

其中SUE指标准化的意外收益,EPS是每股收益,E(EPS)是预期的每股收益,[11]SEE是估计的标准误差。分母帮助调整有些公司可能会比其他公司更具易变性。例如,公用事业公司EPS是较容易预测的,然而,软件公司的EPS是很难预测的。因此,实际的EPS与预期的EPS相比有5%的偏差,对于公用事业公司的投资者来说是很大的,但对于软件公司的投资者来说是无关紧要的。软件公司的SEE要大一些,来降低SUE。在对收益易变性的差别做出调整后,组成了10组股票,其中第1组代表SUE最低的公司,第2组代表第二低的SUE,以此类推,第10组代表最高的SUE。

图12.6解释了其结果。很清楚的是,随着累积平均超额收益出于企业新的决策而上升或下降,市场价格对能够带来意外收益的决策做出反应。然而,与有效市场理论相矛盾,在决策宣布后,最好的(第10组)和最糟的(第1组)继续分别上升与下降。因此,过去意外收获的信息能够被利用而在未来带来利润。这是反对中强形式的好证据。

图12.6 非预期盈利宣布后的累积异常收益率

资料来源:R.兰德曼等:《财经之旅》。

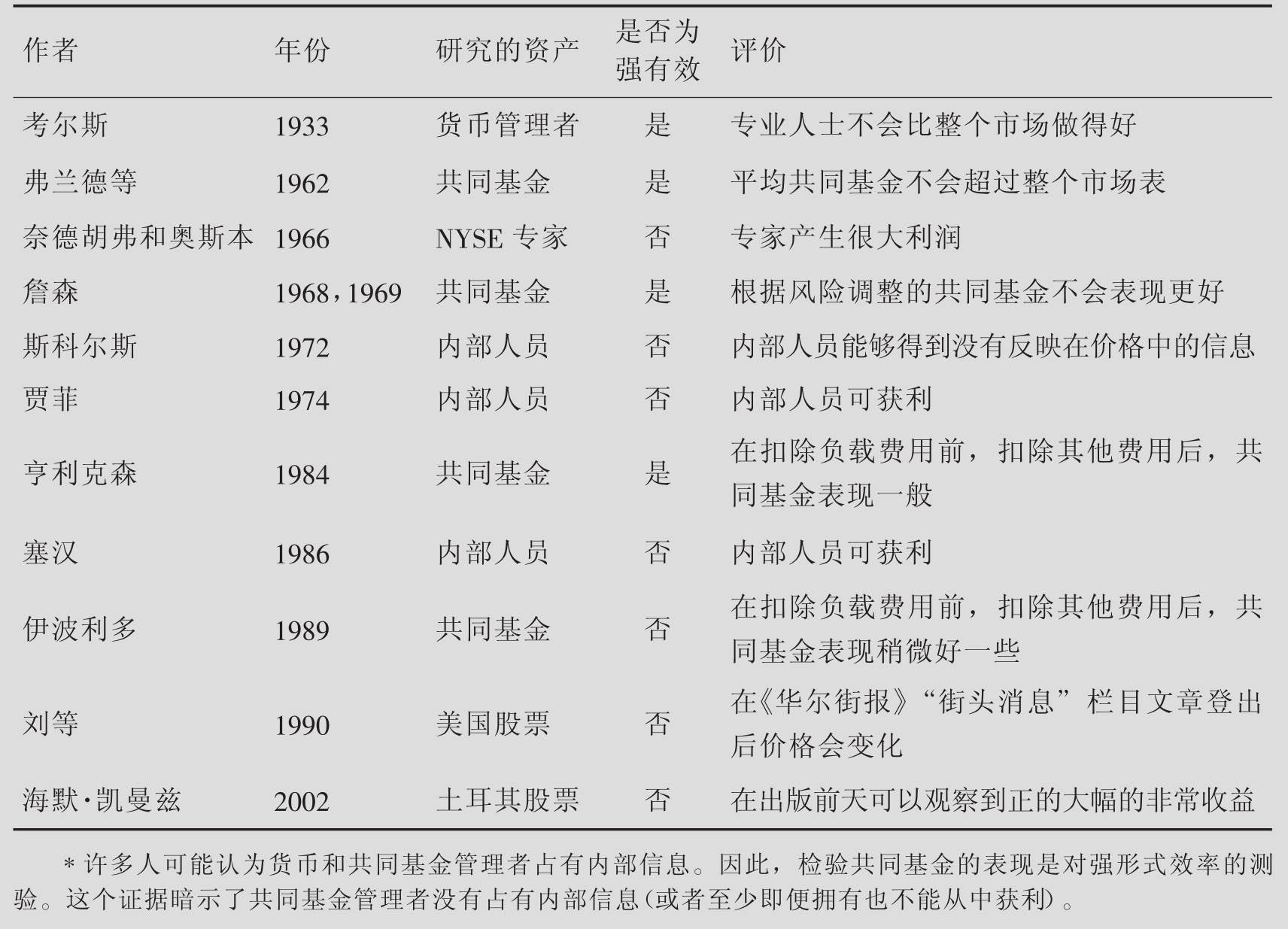

12.5.3 与有效市场理论的强形式有关的证据

反对有效市场理论的强形式的证据是不可反驳的;表12.6总结了一些研究结果。许多研究表明内部人员可以通过他们拥有的宝贵的信息来获取巨额利润。关于私人信息与公共信息的划分正是影响你对强形式立场的因素。例如,刘等(Liu et el.,1990)在《华尔街杂志》的“街头传闻”栏目的讨论中发现了股票价格的很大变动。当记者们得知这个信息后,那么这个信息是公开的还是私人的呢?很明显,在报道出版后,这些信息就成为公共信息了。然而,记者们在报道出版前就已经知道了这个信息,但他们不是内部人员。然而,从技术上说,在出版之前这些信息都是内部消息。

如果有效市场理论的强形式是正确的,那么内部人员将不能通过他们的交易决策而产生异常收益。这部分提供的证据是很有说服力的:内部人员(不指相互基金管理者)能够获得异常利润,因此强形式是不能立足的。然而,回想一下,运用内部信息交易是非法的。

表12.7 与有效市场理论的强形式有关的证据总结

资料来源:利维:《投资学入门》第二版。

12.6 市场异常

有效市场理论有很多广为人知的和有良好备案的违规现象。回想一下,市场异常指的是能够被挖掘而产生非常利润的任何事件。异常存在于有效市场理论的任何形式,但主要的还是与中强形式有关。

市场异常意味着市场无效。然而,由于所有的市场效率测验都是联合测验,有可能是这些异常并非异常,而是因为没有足够有力的模式来解释它们。这种解释要有说服力,特别是在异常持续很长时间的情况下。投资者对它们已经很熟悉了,但为什么这些异常不能消失呢?一般来说,对异常的观察是研究者对过去情况的测验——也就是说,他们研究的是过去的观察或事件对过去价格的影响。为了使后期测验的结果能够有效,区分的类型必须持续一段时间。

表12.8区别了四类异常种类:公司、财务、年历与事件异常。公司异常(Firm Anomalies)由公司特殊的特点引起。例如,小公司在风险调整的基础上要比大公司表现得好。这种异常被称为大小效应。一种类似的异常是被忽视的公司效应:越是很少分析家追踪的证券,其平均收益就越高。这种异常也可被称做大小效应的一种形式,因为被忽视的公司往往是小公司。

表12.8 市场异常总结

资料来源:利维:《投资学入门》第二版。

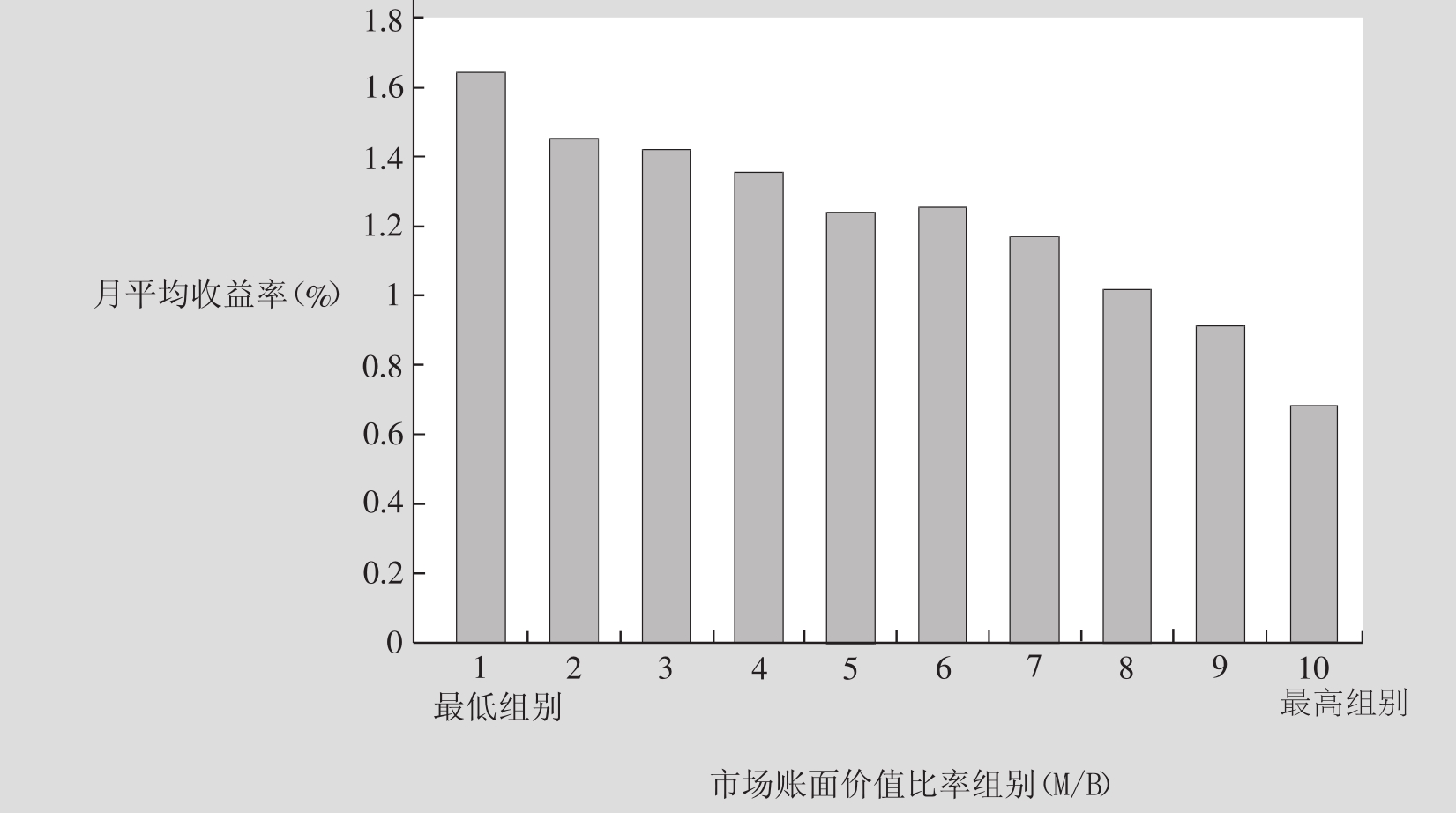

财务异常(Accounting Anomalies)指的是在会计信息发布后带来股票价格的变化。例如,我们前面讨论的,一个公司宣布非常高的收益后,其股票价格会持续增长。另一种财务异常就是P/E比率异常,有较低P/E比率的股票往往收益较高。最近吸引了很多人注意的异常是收益态势异常。这种态势指的是收益增长率一直上升的公司股票要比其他类似的证券表现好。莱因戈汉(Reinganum,1988)与法玛和弗伦奇(Fama&French,1992)分析了作为跨证券收益预报器的股票的市场到账面价值(M/B)率。“账面价值”与“市场价值”和公司资产净值的账面价值与市场价值相关。他们根据M/B比率将样本中的所有股票分为10类,发现有最低M/B比率的股票每个月平均有1.65%的收益,而最高M/B比率的股票每个月只有0.72%的收益。图12.9展示了他们关于M/B异常的研究结果。

年历异常(Calendar Anomaly)指的是仅由时间决定的异常。例如,1月异常(或1月效应)就是在1月(及12月底)股票价格上升幅度非常大的趋势。

图12.10展示了在1926~1996年与1987~1996年两个阶段中不同资产的1月效应。在1926~1996年这个阶段(图12.10a),1月效应对小股票来说是显著的,它们在1月有大约7%的收益率,而其他月份的收益少于2%。S&P500指数没有1月效应;更高的收益率出现在7月与8月,在12月有类似的收益率。对于其他的资产类别来说(短期国库券、长期企业债券、长期政府债券和中长期政府债券),1月效应不存在。

图12.9 作为市场价值与账面价值比率函数的月平均收益率

资料来源:《财经之旅》第47期。

图12.10b与图12.10a是相同的,只是前者平均收益率就算了10年,即1987~1996年。虽然小股票在1月的收益率要高于其他月份,但1月效应明显减弱,在其他资产中不存在。很有可能是投资者最近更加认识到1月效应,于是就在年前(12月份)买进股票以期在1月获得收益。这种可能性并没有对过去10年1月效应的降低做出充分的解释,因为在2月份、5月份和12月份S&P 500指数与小股票也有相对高的收益率。这并没有在论证中体现。1月效应是否已经消失或存在还有待发现。

关于这种股票价格类型人们列出很多原因:大小效应是指在风险调整的基础上较小的公司往往比较大公司表现更佳的现象。好多研究将1月效应与大小效应相联系,虽然原因还不清楚,但是较小的公司有更明显的1月效应。经验也证明1月效应与12月税务损失兜售有关。通过在12月售出当年下跌的股票,投资者能够实现他们的损失,而这些损失可以在他们的收入税中扣除。

图12.10 一月异常

资料来源:Ibbotson协会:《股票、证券、票据和通货膨胀1997年年报》。

另一种异常是周末异常,也就是证券偏向于在星期五上升,星期一下降。这种异常在假日、周末更加明显。

最后,事件异常(Event Anomalies)指的是在一些很容易辨认的事件之后的股票价格变化,这些事件如宣布上市等。公司证券价格在该公司宣布在如NYSE那样的主要股票交易市场上市后上涨。另外一种事件异常是分析家们的推荐:越是有更多的分析家推荐某股证券,该证券价格在很近的将来价格下降的可能性越大。这种令人费解的结果可以做这样的解释。当一两个分析家发现某种股票被定价太低时,他们便将其推荐给所代理的人,这些人购买那种股票使其价格上升。价格的增长引起其他分析家们的注意,他们便也推荐该股票,使得股票价格更高,价格增长的压力持续下来,直到分析家们由推荐购买转为推荐抛售,价格也随之下降。

我们将对市场效率下怎样的结论呢?正如在本章开头所述的,我们的目的不是将一种立场强加于另一个人身上,而是由读者自己做出结论。下面引述了一些专家的结论:

当你了解到有人从KFC公司股中得到20倍利润时,而且,尤其是人们已经提前解释股票价格上升的原因的情况下,要支持市场是理性的(也就是说有效市场理论为真)普遍的学术理论是很难的。(木椅,1989)

事件研究是所有的关于市场效率最清晰的证据,证据支持市场效率理论……很少有例外。(法玛,1991)

研究者们要找到反对EMH的有说服力的证据还需要很多数据,或许需要更好的关于寻找对象的理论基础。因此,开拓研究的新领域花了很长时间,该领域为行为金融。(什莱弗,2000)

经常有人问我是否新造了“不合理充裕”这个词,因为我(与我的同事约翰以及其他几个同事)于1996年12月3日,也就是格林斯潘(Greenspan)在美国企业机构发表著名演讲前两天,在他及联邦储备董事面前证明市场不合理性,并与格林斯潘共进午餐。我的确证明市场不合理。但是,我不认为不合理充裕是由我发明的。(希乐,2001)

在过去的40年时间里,总共大约100万名MBA学生在贸易学校被灌输了股票是市场有效的理念。(豪根,2002)

你不能够通过把华尔街群众心理神圣化预测;也不能通过画图表显示价格走势预测;也不能通过就公司的贸易前景做大量的研究预测。同时,你甚至不能通过购买名称带有“.com”公司的股票来战胜市场。(麦克尔,2004)

你可以了解到,关于市场效率,不同意见仍然存在。

12.7 行为金融

由于传统的投资理论看来不能够解释市场无效和市场异常,一些研究者们便转向“行为金融”(BF,Behavioural Finance)理论。[12]传统理论认为投资者们以理性方式处理所有可得的投资信息做出预测,投资者根据预期效用理论(EUT,Expected Utility Theory)的预示采取行动。[13]EUT暗示决策者会选择有最高预期效用的(在可得信息推导出来的展望的基础上,参见第7章)。相比之下,行为金融假定决策者在不稳定情况下的心理会导致市场无效和市场异常。这部分将讨论行为金融理论的一些论点,以及传统金融经济学家的反证。行为金融是很有争议的,其支持者声称它可以解释市场无效与市场异常,而其反对者声称这些现象仅仅因为经验测试的方法问题引起。

12.7.1 行为金融的论点

行为金融是相对新的领域,目前还没有统一的理论。[14]然而,一个普遍的主题是决策者遭遇“判断误差”和“偏好误差”。判断误差(Errors of Judgement),或者说认知偏见产生于决策者系统性地夸大或低估机会事件的真正可能性的情况下。特别是对有高度复杂和高度不确定性的问题进行选择的时候容易发生,尤其是决策者未经历类似问题的时候。如果决策者犯了这些错误,那么他们将不能以理性的方式来处理所有可得信息。这些错误的典型例子如下:

■代表性意味着决策者往往认为有代表性的结果更容易出现,不管真正的可能性有多大。还有就是,他们总结出来的类型事件有时并不存在;人们偏向于接受任何显著的事件序列背后都有引起因素的设想。

■过分自信指的是人们过分信任他们的判断而高估他们的预测技能的趋势。例如,有人可能声称他/她相信一事件99%可能会发生,而实际的可能性仅为85%。进一步阐释,在一个很著名的调查中,瑞士90%的司机认为他们的开车技能“比一般人好”。

■惯性指的是人们通过过去的经验来做出判断。例如,如果你叫一个小乡村的居民估计住在纽约某地的人数,那么他给的数很可能低于实际人数,因为估计受到他们家乡人数影响,而居住在纽约城的人会给出高于实际人数的估计。

■当人们不恰当地预测到一种趋势会反转的时候会出现赌徒谬论,这可以被认为是退回到平均数的极端的理念,退回到平均数意味着极端的趋势往往与平均数接近。有时,退回到平均数被错误地解释为是意味,例如,下降的趋势必然跟随上升的趋势,从而满足平均的规律。

■当人们在做决定时过分重视容易获得的信息就会产生可得性偏见。

偏好误差(Errors of Preference)指的是人们在分配价值于将来收益或可能性与价值不恰当的组合时犯的“错误”。严格地说,偏好误差不是错误。如果我们向人们解释他们犯了偏好误差,那么他们将继续产生这些误差。这些误差意味着人们系统地偏离期望效用理论的预示,即便机会事件真正概率已经为决策者知晓,这些误差也会发生。因此,与判断误差不同:偏好误差是运用由期望值带来的可得信息而产生的。最重要的偏好误差由前景理论总结,该理论是由卡哈曼和图斯基(Kahneman&Tversky,1979)提出的。这些误差包括:

■依据盈利与亏损的定位。有证据证明决策是依据与客观参考点(如货物的原始销售价格)的偏离(盈利与亏损)决定的,而不是由总共的财富或收益决定的。

■对亏损的厌恶,或者说,决策者对于亏损的敏感度明显地高于对大小同样的盈利的敏感度的现象。亏损带来的“痛苦”是同量盈利带来的“快乐”的两三倍。

■亏损后寻找风险。有证据证明人们在保护盈利时往往不愿意冒险,但他们在试图逃避亏损的状态时更愿意冒险。

■客观的可能性扭曲。传统的决策理论假定决策者运用真正的概率分配。与此相比,经验证据表明决策者运用客观决策权重,加大大盈利与亏损的小概率,降低小盈利与亏损的大概率。

在受控制的心理实验中,这些判断误差与偏好误差系统性地存在,就使得许多经济学家相信理性与期望效用理论并不能充分地描述在不稳定状态下的决策过程。行为金融理论家相信投资者也遭遇这些误差,所以找出这些误差的原因将更好地理解金融市场。判断误差会导致市场价格偏离基本价值或导致市场无效。例如,德布特和思勒(DeBondt&Thaler,1985)争论道,由于投资者依靠代表性启发,他们会变得对过去盈利人的过度乐观,而对过去亏损人的过度悲观。这种偏见会导致价格偏离它们的基本价值。同样的,投资者过分自信可能导致过多交易和在新信息到来时对未来期望值的修正缓慢,惯性会导致投资者期望股票在限定的范围内继续交易或者期望公司的收益能与过去的趋势相一致,导致对趋势变化的不及时反映。偏好误差也会影响市场价格。例如,贝纳特兹和思勒(Benartzi&Thaler,1995)论述道,过去高资产净值奖金(股票无风险比率免赔的情况下的平均收益)可以解释为“目光短浅的对亏损的厌恶”。也就是说,投资者有相当短的评价视野的事实(比如,1年),而他们厌恶亏损;资产净值奖金作为对短期评价视野的高下降风险的补偿。更概括地说,上述4种偏好误差的联合影响结果是投资者将偏好上升的保护与下降的潜力相结合的投资。[15]与判断误差相比,偏好不会使得市场变得无效,因为投资者以理性的方式处理所有可得的信息。投资者处理信息的方式仍然与传统的理论不同,导致了不同的市场价格和市场异常。

12.7.2 传统金融经济学家的反证

传统的金融经济学家在理论与方法两个层面上批评行为金融。例如,人们很有理由预算到现实人的总的投资行为要比在实验室里选择实验的个人行为轻微得多。例如,投资者可以从历史收益数据和基本经济数据中获取真正收益分配的信息。此外,如果大量的钱卷入其中,那么为了消除系统性的判断误差而收集和处理这些数据的动力就更大。再有,人们可能搞不清楚为什么专业投资者之间的竞争不会消除系统性的判断误差。在这方面,有效市场理论并不要求所有的投资者必须以理性的方式行动。只要有一方是理性的,套利原则(如果套利能够被有效利用)会很快地促使价格恢复“正常状态”。不幸的是,由理性与非理性的交易者构成的市场行为没能被很好地理解。

法玛(Fama,1998)论述道,对信息明显过度反应(例如,反转)与反应不够(例如,势头)是一样普遍的,这一点与有效市场假设是一致的。同时,人们曾提到市场异常可能会发生,原因不是行为问题,而是误认的系统风险(例如,通过运用不正确的资产定价模型),或是数据调查(追逐虚假的类型,因为许多分析家运用随机的类型来研究差不多相同的数据)。

12.7.3 平衡点在哪儿?

到目前为止,上述论点的平衡点还不明确。毫无疑问,行为因素在个人投资者的决策过程中起作用。然而,这些因素在总的市场水平上是否也起作用,它们是否可以解释市场无效和市场异常还不得而知。实际上,可能永远也不能测出市场是否到底有效。例如,行为金融的一位批评家提醒我们“市场效率是不可测量的”。市场效率必须与预测正常收益率的资产定价模型相结合才可以被测试(见12.1节)。结果是,不能结论性地反对传统理论或行为理论。

总结

给有效市场下定义

价格反映所有的相关信息的,运转良好的金融市场被认为是有效市场。

辨别在每种形式的有效市场假设下,与证券价格相关的信息的类别。

有效市场理论(EMT)有三种形式:弱形式、中强形式与强形式。弱形式表明,股票价格反映由过去价格序列显示的信息;中强形式表明,股票价格反映相关的公共可得的信息;强形式表明,股票价格反映所有公共可得与私人可得信息。

比较在有效市场中与在无效市场中的投资策略

有效资产市场的存在有很多暗含,最重要的是稀少资源以有效的方式被分配。同时,如果至少有效市场理论的弱形式是正确的,那么技术分析是没用的;如果至少有效市场理论的中强形式是正确的,那么基础分析是没用的。最后,不管投资者坚持有效市场理论的哪种形式,组合选择收益都成立。因此,即便在EMT的强形式条件下,组合选择仍是重要的。

描述检验每一种有效市场理论的研究者们的发现

研究者们收集了关于有效市场理论的弱形式、中强形式和强形式的实证。反对强形式的证据最有定论;一些内部人员也能得到异常收益。与弱形式和中强形式相关的证据还没有定论。有效市场理论的弱形式不能完全站得住脚,因为有异常的结果,如一月效应。有效市场理论的中强形式没有定论是因为有很多异常结果,例如在大小效应和市场与账面价值比率基础上的交易。

界定“异常”,辨别异常的普通类型

异常为投资者提供获得异常收益的机会。文献中所有的异常可以划分为以下类别:公司、季节、事件和会计异常。

描述对市场无效与市场异常的行为金融的解释

行为金融理论家相信投资者会遭受“判断误差”和“偏好误差”,这些误差可以帮助解释市场无效与市场异常。行为因素在个人投资者的决策过程肯定起作用,然而,这些因素在总的市场层面上是否起显著作用,它们能否解释市场无效和市场异常,还不清楚。

关键词

异常收益376

有效市场理论(EMT)375

指数基金384

财务异常395

消极投资策略383

积极投资策略384

判断误差399

异常387

偏好误差399

随机运动378

行为金融398

事件异常397

中强形式378

年历异常396

预期效用理论(EUT)398

强形式380

累积异常收益率(CARi)389

公司异常394

技术分析378

有效市场375

基础分析380

弱形式377

练习题

1.a.有效市场指什么?描述有效市场理论可用来技术分析与基础分析的一些重要启示。

b.简要界定有效市场理论的三种形式。

2.描述有效市场理论的每一种形式的实证。

3.“可以在交易活动的数量中找到无效市场的一个证据,交易量总是在公司宣布接管事宜之前上升”,请评价这个观点。

4.“异常”的定义是什么?描述四种最普通的异常类别。

5.a.行为金融理论中有哪两种具体的误差类型?

b.上面的类型中,哪一个不是真正的误差?为什么?

c.如果一投资者从因特网上了解到有一个公司今年卖出更多的产品,结果他买了这个公司的股票,他犯了判断误差中的哪个?

d.一投资者没有获得预期收益;实际上,还亏损了。收到消息说一个公司很快就要上市。在这个信息基础上,决定购买该公司的股票,以期改变不良的财政状况。他犯了偏好误差中的哪种?

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Ariel,R.A.,1987,‘A Monthly Effect in Stock Returns’,Journal of Financial Economics,18,161-174.

Bachelier,L.,1900,‘Théorie de la spéculation’,Annales Scientifiques de l’魪cole Normale Supérieure,3(17),21-86.

Bachelier,L.,1967,‘Theorie de la speculation:Annales de l’Ecole Normale Superieure’,transl.A.J.Boness.In:Cootner,P.H.,editor,The Random Character of Stock Market Prices,Cambridge,MA:MIT Press.

Ball,R.,1978,‘Anomalies in Relationships between Securities’Yields and Yield-Surrogates’,Journal of Financial Economics,6,103-126.

Banz,Rolf W.,1981,‘The Relationship between Return and Market Value of Common Stocks’,Journal of Financial Economics,9,3-18.

Basu,Sanjoy,1977,‘Investment Performance of Common Stocks in Relationship to their Price-Earnings Ratios:A Test of the Efficient Market Hypothesis’,Journal of Finance,32,663-682.

Bernard,V.L.and H.N.Seyhun,‘Does Post-Earnings-Announcement Drift in Stock Prices Reflect a Market Inefficiency?A Stochastic Dominance Approach’,Review of Quantitative Finance and Accounting,9(1),17-34.

Bernard,V.L.and J.K.Thomas,1990,‘Evidence that Stock Prices Do not Fully Reflect the Implications of Current Warnings for Future Earnings’,Journal of Accounting and Economics,13,305-340.

Benartzi,S.and R.H.Thaler,1995,‘Myopic Loss Aversion and the Equity Premium Puzzle’,Quarterly Journal of Economics,110,73-92.

Bhardwaj,R.K.and L.D.Brooks,1992,‘The January Anomaly:Effects of Low Share Price,Transaction Costs,and Bid-Ask Bias’,Journal of Finance,47,553-575.

Campbell,J.Y.and R.Shiller,1988,‘Stock Prices,Earnings and Expected Dividends’,Journal of Finance,43,661-676.

Chan,K.C.and N.-F.Chen,1991,‘Structural and Return Characteristics of Small and Large Firms’,Journal of Finance,46,1467-1484.

Cochrane,J.H.,1991,‘Volatility Tests and Efficient Markets:A Review Essay’,Journal of Monetary Economics,27,463-485.

Connolly,R.A.,1989,‘An Examination of the Robustness of the Weekend Effect’,Journal of Financial and Quantitative Analysis,24,133-169.

Cowles,A.1933,‘Can Stock Market Forecasters Forecast?’Econometrica,1(3),309-324.

Cowles,A.and H.E.Jones,1937,‘Some Posteriori Probabilities in Stock Market Action’,Econometrica,5(3),280-294.

DeBondt,W.F.M.and R.Thaler,1985,‘Does the Stock Market Overreact?’,Journal of Finance,40,793-805.

Fama,E.,1965,‘The Behavior of Stock Market Prices’,Journal of Business,38(1),34-105.

Fama,E.F.,1998,‘Market Efficiency:Long-term Returns and Behavioural Finance’,Journal of Financial Economics,49,228-306.

Fama,E.F.,1991,‘Efficient Capital Markets:2’,Journal of Finance,46,1575-1617.

Fama,E.F.and Blume,M.E.,1966,‘Filter Rules and Stock Market Trading-Part 2:Supplement on Security Prices’,Journal of Business,39,226-241.

Fama,E.F.and K.R.French,1988,‘Dividend Yields and Expected Stock Returns’,Journal of Financial Economics,22,3-25.

Fama,E.F.and K.R.French,1992,‘The Cross-Section of Expected Stock Returns’,Journal of Finance,47,427-466.

Fama,E.,L.Fisher,M.Jensen and R.Roll,1969,‘The Adjustment of Stock Prices to New Information’,International Economic Review,10(1),1-21.

French,K.,1980,‘Stock Returns and the Weekend Effect’,Journal of Financial Economics,8,55-69.

Friend,I.,F.E.Brown,E.S.Herman and D.Vickers,1962,A Study of Mutual Funds,Washington,DC:US Government Printing Office.

Granger,D.and O.Morgenstern,1963,‘Spectral Analysis of New York Stock Market Prices’,Kyklos,16,1-27.

Gultekin,M.and S.Gultekin,1983,‘Stock Market Seasonality:International Evidence’,Journal of Financial Economics,12(4),469-481.

Haugen,R.A.,2002,‘The Inefficient Stock Market:What Pays off and Why’,2nd edn,Upper Saddle River,NJ:Pearson Education.

Haugen,R.A.and J.Philippe,1996,‘The January Effect:Still There after All These Years’,Financial Analysts Journal,52(1),27-31.

Hayek,F.A.von,1945,‘The Use of Knowledge in Society’,American Economic Review,35(4),519-530.

Henrikisson,R.D.,1984,‘Market Timing and Mutual Fund Performance:An Empirical Investigation’,Journal of Business,57(1),73-96.

Huberman,G.and S.Kandel,1990,‘Market Efficiency and Value Line’s Record’,Journal of Business,63,187-216.

Ippolito,R.A.,1989,‘Efficiency with Costly Information:A Study of Mutual Fund Performance’,Quarterly Journal of Economics,104,1-23.

Jaffe,J.,1974,‘Special Information and Insider Trading’,Journal of Business,47,410-428.

Jaffe,J.and R.Westerfield,1985,‘The Weekend Effect in Common Stock Returns:The International Evidence’,Journal of Finance,40(2),433-454.

Jegadeesh,N.,1990,‘Evidence of Predictable Behavior of Security Returns’,Journal of Finance,45,881-898.

Jegadeesh,N.,and S.Titman,1993,‘Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency’,Journal of Finance,48,65-91.

Jensen,M.,1968,‘The Performance of Mutual Funds in the Period 1945-1964’,Journal of Finance,May 1968,389-416.

Jensen,M.,1969,‘Risk,the Pricing of Capital Assets,and the Evaluation of Investment Portfolios’,Journal of Business,42,167-247.

Jersen,G.R.,R.R.Johnson and J.M.Mercer,1997,‘New Evidence on Size and Price to Book Effects’,Financial Analysts Journal,53(6),37-42.

Kahneman,D.,and A.Tversky,1979,‘Prospect Theory:An Analysis of Decision Making Under Risk’,Econometrica,47,263-291.

Kanto,A.J.,H.A.Kahra,D.R.Blevins,and H.J.Schadewitz,1998,‘An Explanation of the Unusual Behavior of Some Market Model Residuals’,Finnish Journal of Business Economics,47(3),288-300.

Keim,D.B.,1983,‘Size-related Anomalies and Stock Return Seasonality:Further Empirical Evidence’,Journal of Financial Economics,12,13-32.

Keim,D.B.and R.F.Stambaugh,1986,‘Predicting Returns in the Stock and Bond Markets’,Journal of Financial Economics,17,357-390.

Kendall,M.,1953,‘The Analysis of Economic Time Series,1:Prices’,Journal of the Royal Statistical Society,96(1),11-25.

Kiymaz,H.,2002,‘The Stock Market Rumours and Stock Prices:A Test of Price Pressure and the Size Effect in an Emerging Market’,Applied Financial Economics,12,469-474.

Lakonishok,J.and E.Maberly,1990,‘The Weekend Effect:Trading Patterns of Individual and Institutional Investors’,Journal of Finance,45,231-243.

LeBaron,D.,1983,‘Reflections on Market Inefficiency’,Financial Analysts Journal,39(3),16-17,23.Reprinted in:Ellis,C.D.,editor,Classics 2:Another Investor’s Anthology,Homewood,IL:AIMR and Business One Irwin.

Lehmann,B.,1990,‘Fads,Martingales and Market Efficiency’,Quarterly Journal of Economics,105,1-28.

Levy,Robert A.,1967,‘Relative Strength as a Criterion for Investment Selection’,Journal of Finance,22(4),595-610.

Liu,P.,S.D.Smith and A.A.Syed,1990,‘Stock Price Reactions to the Wall Street Journal’s Securities Recommendations’,Journal of Financial and Quantitative Analysis,25,399-410.

Lynch,P.,1989,One Up on Wall Street,New York:Penguin Books.

Malkiel,B.G.,1989,‘Efficient Market Hypothesis’,In:Eatwell,J.,M.Milgate and P.Newman,editors,The New Palgrave:Finance,New York:Macmillan Press.

Malkiel,B.G.,2003,‘The Efficient Market Hypothesis and Its Critics’,Journal of Economic Perspectives,17(1),59-82.

Malkiel,B.G.,2004,A Random Walk Down Wallstreet,8th edn,New York:W.W. Norton and Company.

Masih,A.M.M.and R.Masih,1996,‘Common Stochastic Trends,Multivariate Market Efficiency and the Temporal Causal Dynamics in a System of Daily Spot Exchange Rates’,Journal of Applied Financial Economics,6(6),495-504.

McQueen,G.and S.Thorley,1997,‘Do Investors Learn?Evidence from a Gold Market Anomaly’,The Financial Review,32(3),501-526.

Merton,R.,1980,‘On Estimating the Expected Return on the Market:An Exploratory Investigation’,Journal of Financial Economics,8(4),323-361.

Moy,R.L.and A.Lee,1991,‘A Bibliography of Stock Market Anomalies’,Journal of Financial Education,17,41-51.

Niarchos,N.A.and C.A.Alexakis,2003,‘Intraday Stock Price Patterns in the Greek Stock Exchange’,Applied Financial Economics,13(1),13-22.

Niederhoffer,V.and M.F.M.Osborne,1966,‘Market Making and Reversals on the Stock Exchange’,Journal of the American Statistical Association,61,897-916.

Ogden,J.P.,1990,‘Turn-of-Month Evaluations of Liquid Profits and Stock Returns:A Common Explanation for the Monthly and January Effects’,Journal of Finance,45,1259-1272.

Osborne,M.,1959,‘Brownian motion in the Stock Market’,Operations Research,7,145-173.

Peterson,D.,1995,‘The Informative Role of the Value Line Investment Survey: Evidence from Stock Highlights’,Journal of Financial and Quantitative Analysis,30,607-618.

Post,G.T.and H.Levy,2004,‘Does Risk Seeking Drive Stock Prices?A Stochastic Dominance Analysis of Aggregate Investor Preferences and Beliefs’,Review of Financial Studies,forthcoming.

Post,G.T.and P.van Vliet,2004,‘Downside Risk and Asset Pricing’,ERIM working paper.

Reinganum,M.R.,1988,‘The Anatomy of a Stock Market Winner’,Financial Analysts Journal,44,272-284.

Rendleman,R.J.,Jr,C.P.Jones and H.A.Latane,1982,‘Empirical Anomalies Based on Unexpected Earnings and the Importance of Risk Adjustments’,Journal of Financial Economics,10,269-287.

Roberts,H.,1959,‘Stock Market“Patterns”and Financial Analysis:Methodological Suggestions’,Journal of Finance,44,1-10.

Roberts,H.V.,1967,‘Statistical Versus Clinical Prediction of the Stock Market’,unpublished manuscript,CSRP,University of Chicago,Chicago,IL.

Roll,R.,1984,‘Orange Juice and Weather’,American Economic Review,74(5),861-880.

Scholes,M.,1972,‘The Market for Securities:Substitution vs.Price Pressure and the Effect of Information on Share Price’,Journal of Business,45,179-211.

Seyhun,N.,1986,‘Insiders’Profits,Costs of Trading and Market Efficiency’,Journal of Financial Economics,16,189-212.

Seyhun,H.N.,1993,‘Can Omitted Risk Factors Explain the January Effect?A Stochastic Dominance Approach’,Journal of Financial and Quantitative Analysis,28,195-212.

Shefrin,H.,2000,Beyond Greed and Fear,Boston,MA:Harvard Business School Press. Shefrin,H.and M.Statman,2000,‘Behavioral Portfolio Theory’,Journal of Financial and Quantitative Analysis,35,127-151. Shiller,R.J.,2000,Irrational Exuberance,Princeton,NJ:Princeton University Press. Shiller,R.J.,2001,Bubbles,Human Judgment,and Expert Opinion,Cowles Foundation Discussion Papers No.1303,Stanford,MA:Yale University.

Shiller,R.J.,2003,‘From Efficient Markets Theory to Behavioral Finance’,Journal of Economic Perspectives,17(1),83-104.

Shleifer,A.,2000,Inefficient Markets:An Introduction to Behavorial Finance,New York:Oxford University Press.

【注释】

[1]Terence P.Paré(1995),‘Yes,You Can Beat the Market’,Fortune 3 April 69.

[2]The EMT is also referred to widely as the efficient market hypothesis(EMH).

[3]See Fama and French(1992).

[4]See Roberts(1967).In 1991,Fama suggested broadening this category to include other variables used in determining return predictability.

[5]Technically,stocks,on average,will move up by the stocks’expected return.Hence,the random walk concept is applied after adjusting for the expected return.

[6]A biased coin is typically heavier on one side.Hence,tossing it results in outcomes different from 50-50.

[7]Of course,some quantitative methods are needed to measure the random walk,such as serial correlation,runs tests,and so forth.These quantitative methods are beyond the scope of this book.

[8]Autocorrelations or serial correlations look at how correlated past changes are with current changes.Positive serial correlation means that positive returns tend to be followed by positive returns(momentum);negative serial correlation means that negative returns follow positive returns(reversal).If past changes are highly correlated(positive or negative),they can be used to predict future changes.

[9]Non-parametric tests are statistical techniques that seek to determine whether patterns exist in a given set of data without specifying the shape of the relationship at forehand.In many cases,the researcher does not know whether the relationship has,for example,a linear or a curvilinear shape.Non-parametric tests avoid this problem,but this comes at the cost of requiring large data sets in order to conclude that a pattern is statistically significant.

[10]See,for instance,Fama and French(1998),Campbell and Shiller(1988)and Keim and Stambaugh(1986).

[11]E(EPS)is estimated by Rendleman et al.(1982)using an‘extrapolative’trend model with seasonal dummies’. Basically,the forecasts were made based on projecting historical data.

[12]Shefrin(2000)provides a good general starting point for studying behavioural finance.

[13]Examples of these traditional theories are the CAPM and the APT,which are discussed in Chapters 10 and 11,respectively.

[14]Shefrin(2000)provides a good general starting point for studying behavioural finance.

[15]Shefrin and Statman(2000)provide a behavioural portfolio theory in which investors are driven by the‘twin desires of hope and fear’and they seek investments that‘avoid poverty’and offer‘a chance at riches’.Post and Levy(2004)demonstrate that this model could explain the stock-market anomalies related to firm size,price/book ratio and stock-price momentum:stocks that appear overvalued or yield abnormally low average return in terms of CAPM(large caps,growth stocks and past losers)generally lower the downside risk and/or increase the upside potential of a portfolio.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。