第9章 投资组合多样化

投资新闻9

FT

养老金计划遭到审查

有指控说,已破产的能源交易商Enron公司使其雇员遭受大量强制性的401(K)养老基金损失。在此之后,美国的决策者们可能会启动他们的司法程序来审查养老金计划。

美国劳动部上周二启动了一项调查,以弄清Enron公司是如何处理高达21亿美元养老基金的。基金管理已经允许60%的401(K)养老基金证券进入该公司股票,并于2000年10月该公司股票大跌时中止了交易。

众议院金融服务委员会下属的两个分委会将于下周召开会议,讨论Enron公司倒闭事件对投资者的影响,届时他们也将谈及该公司养老金计划的问题。

尽管这些调查只是针对Enron公司,但是它们却很有可能产生更大的影响。瑞普·理查德·贝克(Rep Richard Baker)是众议院资本市场分委会的主席,他在一项声明中称,“这项调查在我看来就是在使无辜的人受伤害……我想知道的是这是怎么发生的,怎样可以避免它的发生……我们如何在将来避免另一次相似的倒闭”。

1974年,国会通过法案,允许员工福利计划中最高可以有10%的公司股票。员工福利计划是一种过去由公司牵头的养老金计划。但自401(K)养老金计划于1984年实施以来,当局还没有类似的限制。401(K)养老金计划是一套灵活的养老金计划,在该计划中雇员可以选择各式各样为数众多的投资方式,包括一项购买公司股票的计划。尽管如此,根据雇员福利研究所的说法,有大约2000家公司以公司股票而非现金的形式来度量和比较雇员对公司的贡献。

根据雇员福利证券投资委员会的说法,约有120家美国最大的公司在他们的股票中至少持有其雇员401(K)养老金计划证券的1/3。比如说,General Electric公司的养老金计划中有75%的该公司股票,Coca-Cola公司的员工养老金计划包含78%的该公司股票。

Enron公司的员工上个月向法院提起了一系列对该公司的诉讼。原告方诉称,该公司的养老基金管理者持有如此大量且集中的公司股票是一种渎职行为,因为他们这样做完全不顾投资中的谨慎多样化原则。艾利·葛特斯迪勒(Eli Gottesdiener)是其中一项诉讼的控方律师,他希望劳动部和国会的质询可以加快立法者们对401(K)养老金计划中持有的公司股票份额作出限制。

杰夫·波波夫(Geoff Bobroff)是一名前股权与交易委员会的律师,也是一位金融咨询师。他说:“劳动部可能……会想要研究一下,再决定是否有建议立法的依据,但是共和党当政的政府很自然地不会倾向于提出立法建议。”他还说,任何可以让401(K)养老金计划中公司股票集中现象淡化的规定,都需要时间。

同样,国会可能会倾向于让劳动部再思考其建议的退休计划管制。“国会很难通过立法去让General Electric公司或Coca-Cola公司做任何事。”波波夫先生说道。

资料来源:艾利森、伊丽莎白·瓦恩:《养老金计划遭到审查》,《金融时报》2001年12月7日。

学习目标

在完成本章的学习后,你应能够:

1.解释一个投资者如何能找到不相关的证券。

2.讨论国际间投资组合多样化的效果。

3.解释要得到投资组合多样化带来的好处需要多少证券。

4.讨论投资组合多样化可能面对的障碍。

5.讨论投资组合多样化中风险评估的作用。

6.讨论家庭和共同基金的实际投资组合多样化。

《投资新闻9》报道了Enron公司倒闭引发的公司养老金计划多样化(Diversification)问题的公开讨论。该公司的倒闭致使其几千名雇员失业,并遭受退休储蓄的大量损失。[1]多样化的基本理念就是要使投资分散到很多投资项目上,以避免过度集中暴露在几个有限的风险源中。用简单易懂的话来说,多样化就是“不要把所有的鸡蛋都放在一个篮子里”。至少,投资者应该避免只向某一种风险股票投资,这就是许多投资者亏损的地方。假如你投资的那支股票变成另一个Enron公司股票将会如何?你辛辛苦苦赚的钱就会赔光了!如果投资组合是由各种各样的证券构成的,就可以确保一个糟糕的投资决策不会让你赔个精光了。

多样化是金融领域的“免费午餐”,之所以是“免费”的,是因为通过多样化,可以在相同的风险水平上取得更多的收益,或者在较低的风险水平上取得相同的收益。尽管如此,在实践中,投资者还是会在构建自己有效的投资组合时遇到各种各样的困难。本章将讨论在实际情况下,投资组合多样化几个方面的问题。这些方面包括:一个投资者如何能找到相关性较弱的证券组合?解释要得到投资组合多样化带来的好处需要多少证券,投资者实际上会使他们的投资组合多样化吗?本章将一一解答这些问题,以及与这些问题相关的其他问题。我们会以讨论均值—方差分析中用到的专业术语来讨论这些问题,有关均值—方差分析的相关知识,已经在第8章中介绍过了。

9.1 寻找不相关的证券

正如第8章中已经讨论过的,证券间的协方差越小,或者相关度越低,整个投资组合的方差也就越低(以正确的选取组合权重为前提)。一个投资者要怎样才可以找到相关性不强的证券组合呢?基本上有以下三个途径:

■通过向不同的经济部门和工业类别投资(比如说通信、公用事业基金和房地产等);

■利用不同的证券类别(比如说股票、国债和商品货物等);

■国际多样化,也就是说跨地区、跨国家的多样化(参见9.2节的相关论述)。

如果你向某个国家证券市场中某个证券类型下的某个工业部门投资,比如说向美国技术股票投资,那么不管你选择了多少不同的股票,也只是在把所有的鸡蛋都放到同一个篮子里。

表9.1是一个不同地区、不同国民经济部门和证券类别的相关度矩阵。[2]每个单元格中都含有这两个市场指数的相关度系数,该系数是以1994~2003年间的平均月度美元收益值来计算的。相关度是从美国投资者的视角来计算的。在相关度计算之前,收益就以最常见的汇率换算成美元了。每个单元格都有两种证券的相关度系数。比如说,英国和美国股市的相关度系数是75%,美国股市与日本国债的相关度系数是8%。有阴影的单元格里的相关度系数都低于40%,这对达到多样化的目的来说,是很有吸引力的。实际上,40%的相关度系数是美国股市间典型的相关度系数。注意该表中的相关度系数是以市场化指数来计算的,两支股票间的实际相关度系数可能会小一些。正如可以从此图示中看出来的,通过考虑不同的国民经济部门、证券类别和投资国度,就可以找到不相关的证券。

《理论联系实际9.1》讨论了许多近来很引人注意的证券类型,因为这些证券类型与股票和国债间的相关性不强。这些证券类型包括:对冲基金、灾难债券、艺术品和风险投资。

理论联系实际9.1

FT

投资者寻求摆脱羁绊

自1926~1969年,股市和国债市场几乎没有什么关联,这一事实使得投资组合多样化成为一项很简单的任务。然而今天的投资者却没有那么便宜的事了。根据Ibbotson公司的一项研究,自1970~1980年,证券市场和固定收入市场的相关度系数增长了10倍,这种相关度又在1981~1998年间激增了65%。这个趋势在20世纪90年代的牛市里倒是没有什么,毕竟与高涨的股市步步相随可是一件好事。而今,投资者们正竭力清算他们的产权账务。

表9.1 不同地区、行业以及资产之间的相关度矩阵(1994~2003)

资料来源:Mba.tuck.dartmouth.edu/pages/faculty/ken.french/

寻找与股市相关度较低的投资项目总是很棘手的。很多投资项目都要依赖总体的经济形势,这样一来就至少保证了这些投资与股市有某种联系。一般情况下,当金融系统不能正常运行时,不相关的证券就可能会联合到一起。随着时间的推移,在诸如通货膨胀或市场参与等因素的影响之下,相关度会有所改变。Goldman Sachs公司负责高级客户咨询的艾利·寇姆斯(Eli Combs)说道:“这不是一个非此即彼的问题。”但是这并没有阻止货币管理公司想出有趣的点子。下面就是其中的几个。

■经理性未来基金。大多数对冲基金都宣称,它们会保护投资者不受股市下跌的影响,但是买卖契约的经理人比其他人更适合购买这种基金。这种基金可能不稳定,尤其是当它们在为数很少的几个市场中,尤其被投资到较大项目的时候更是如此。但就是与其他对冲基金投资策略相比,它们的平均收益也和其他证券没有很高的相关性。也许最能说明这个趋势的就是由Mt Lucas证券管理公司公布的一个指数了。该公司替投资者管理的证券,价值高达6亿美元。它们公布的MLM指数,不是像一般的指数那样跟踪经理人,而是跟踪了25个市场,并预测了这些市场未来可能发生的情况。这些市场包括:4个能源市场、6个现金市场、3个金属矿藏市场、5个谷物交易市场、3个美国利率市场,以及咖啡、棉花、糖和牲畜交易市场各1个。以上各市场在该指数中的权重都相等。自1982年起,该指数与S&P500指数之间的相关度系数就一直为-0.14(相关度系数的大小范围是-1~1之间,以0表示不相关)。在市场形势消极的情况下,该指数会盈利3.1%,而S&P指数会亏损9.4%。在其他证券盈利的条件下,该指数将平均上升0.5%。Mt Lucas证券管理公司的首席副总裁瑞·依克斯(Ray Ix)说:“在行情好的年份里,我们不会让你受到损失;在行情差的年份里,我们则会帮助你。”

■灾难债券。另一个机构投资者或者财力雄厚的个人投资者可以选择的货币管理方法就是灾难债券。保险公司,比如说Swiss Re,向投资者们兜售这些证券以减轻他们面对自然灾害的风险。这种证券每年可以卖出20亿美元。灾难债券比其他类似的债券的收益率要高得多,因为一旦该债券承保地遭受洪水或地震的袭击,投资者就会面对失去所有一切的风险。然而,到目前为止,还没有“猫券”购买者遭受到如此重大的损失。自然灾害与经济形势没有相关性。同时,因为发行者们创立了有特殊目的的销售渠道,投资者们就不会面对任何公司的信用风险。S&P公司的一个主任詹姆斯·杜拿(James Doona)说道:“你处理的是某些新奇的东西,所有需求不是很高。但是精明的投资者——比如说对冲基金和共同基金——总是认为它们是很好的投资项目。”

■艺术大师的画作。很少有金融顾问会推荐向艺术品投资。但是此类市场的下级领域与证券市场之间的相关度很低。梅建平(Jianping Mei)和迈克·摩西(Michael Moses)是纽约州大学的教授,按照他们的说法,艺术大师的作品,比如说伦勃朗的作品,自1950年以来与S&P500指数的相关度系数为0.04。而美国画家和印象派艺术家的作品在同一时期与该指数的相关度系数分别为0.23和0.24。通过计算S&P收益与艺术大师作品间的方差,这个相关度系数只有0.02,而美国艺术家的作品价值与标准普尔指数之间的相关度系数是0.05,印象派画家作品与标准普尔指数间的相关度系数为0.28。摩西教授解释说:“艺术大师的作品在最近一段时期,并非是不受青睐的商品。这些作品的价值更稳定,它们的收益也低于S&P和其他主要的艺术门类。”印象派艺术家的作品更容易受证券市场震荡的影响,因为这是一个更加大众化、更加奢侈的市场。“如果S&P指数有严重的下跌,这个情况就会让人们犹豫,要不要购买那些动辄几百万美元的画作了。”摩西教授说道。

■风险投资。风险投资基金与美国证券行情之间的相关度似乎不会很低,但是根据Ibbotson公司对148家风险投资基金在1960~1999年间运营情况的研究,二者之间的相关度确实很低。接受调查的基金的年均复合收益率为13%,且其标准差达到115%,表明这些基金与股市间的相关度很低。风险投资要依靠强劲的经济形势和股市行情来支持它的退出策略,但是它们也能等到股市崩盘。各种基金的年收益量可以通过评估来获得,但该公司在其研究中用到的是清算值——一种更加精确的收益判断方法。“乍一看,表面上……风险投资和公共证券之间的相关度太低了。”埃博特森先生承认,“但风险资本投资一般都集中在几种数量有限的产品或投资理念之上,其长远的收益……会在很大程度上取决于这些产品或投资理念是否能成功,而这两个因素都是独立于股市总体表现之外的。”

资料来源:艾利森·比尔德:《投资者寻求摆脱羁绊》,《金融时报》2002年11月22日。

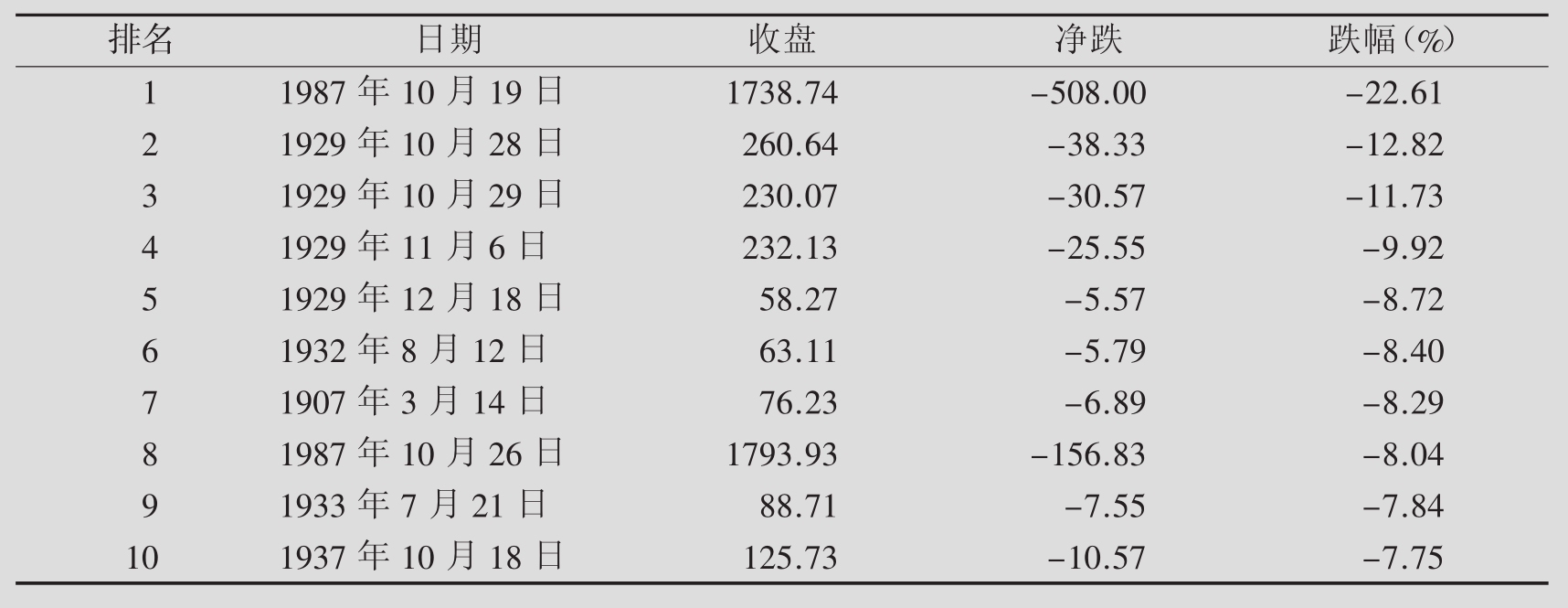

表9.2 DJIA交易史上的最大单日跌幅

通过向不同国家、不同证券类别和不同工业部门投资而实现的投资多样化,投资者就可以排除大部分单个证券带来的风险。但是投资多样化还是无法排除由整个大资本市场带来的风险。就算你选择的投资组合是充分多样化的,仍然无法避免由于整个股市波动带来的影响。比如说,1987年10月19日,整个美国股市下跌了20%以上。表9.2以道琼斯工业平均股指百分比变化的形式,表示出了下跌最多的10个交易日。无论你的投资组合多么合理,在1987年10月19日或在其他任何一个表9.2所示的交易日里,你都避免不了这样的损失。

可以通过多样化消除的风险叫做非系统风险(Non-systematic Risk)、多样化风险(Diversifiable Risk)或者是资产相关性风险(Asset-specific Risk)。在充分多样化后仍然存在的风险叫做系统风险(Systematic Risk)、非多样化风险(Non-diversifiable Risk)或者市场风险(Market Risk)。这是证券在一般情况下,被置于整个经济形势中的风险因素带来的部分风险,这些风险因素包括经济周期、利率和汇率。市场风险一般只有通过转向低收益的证券(比如T券和CDs),或者通过利用衍生金融工具(衍生金融工具也会降低预期收益率,因为它们要求获得酬金)来降低或消除。

9.2 国际间的投资多样化

如上所述,国际间的投资是投资组合多样化的一个方法。自20世纪60年代以来,关于国际间投资组合多样化带来的好处的著述已经很多了。[3]美国股市指数与其他国家的股市指数之间的相关度系数从43%(日本)到75%(除英国外的欧洲国家)不等。至于国库券,美国国库券指数和其他国家国库券指数的相关度系数从7%(日本政府国库券)到54%(英国国库券)不等。这些数据与美国国内各股市指数和国库券指数间的相关度系数比起来可就太低了,后者之间的相关度系数一般都会达到95%或以上。实际上这些相关度系数可以和单个的美国国内股票间的相关度系数进行比较:一对普通美国国内股票间的相关度系数一般会在30%~50%。国家之间和不同类型股票之间的相关度系数甚至会更小。比如说,美国股票市场和其他外国国债市场的相关度系数在-19%~8%,同时美国国债市场与其他外国股票市场的相关度系数在-24%~-6%。既然国际市场之间不是完全相关的,且这些国际市场与美国股市之间也不是完全相关的,投资者通过国际市场多样化就可以把风险降到更低的水平,这个风险水平要比单独购买各种美国国内股票的风险低得多。这对美国投资者来说是行得通的,甚至对其他小国的投资者而言,也是如此。比如说,在以下诸国中,15家大公司在与FTSE相关的指数中所占的份额都超过了3/4:澳大利亚、比利时、丹麦、德国、意大利、荷兰、挪威、葡萄牙、西班牙和瑞士。在澳大利亚、加拿大、法国和英国,这些大公司所占的份额都超过了一半。这种情况就限制了在国内进行投资组合多样化带来的好处。

当然,相关性只是问题的一部分。回忆一下第8章的内容,有效率的投资组合同样决定于其中各证券的均值和方差。之所以要在国际市场上多样化其投资组合,最基本的理由是,国际市场上的证券可以把马科威兹平均方差效率极限,提升到比全部用国内证券构成投资组合时更高的水平。也就是说,通过向海外投资,在某一既定的风险水平下,能获得更多的平均收益,或者在取得某个水平的平均收益时,只须面对更低的风险水平。

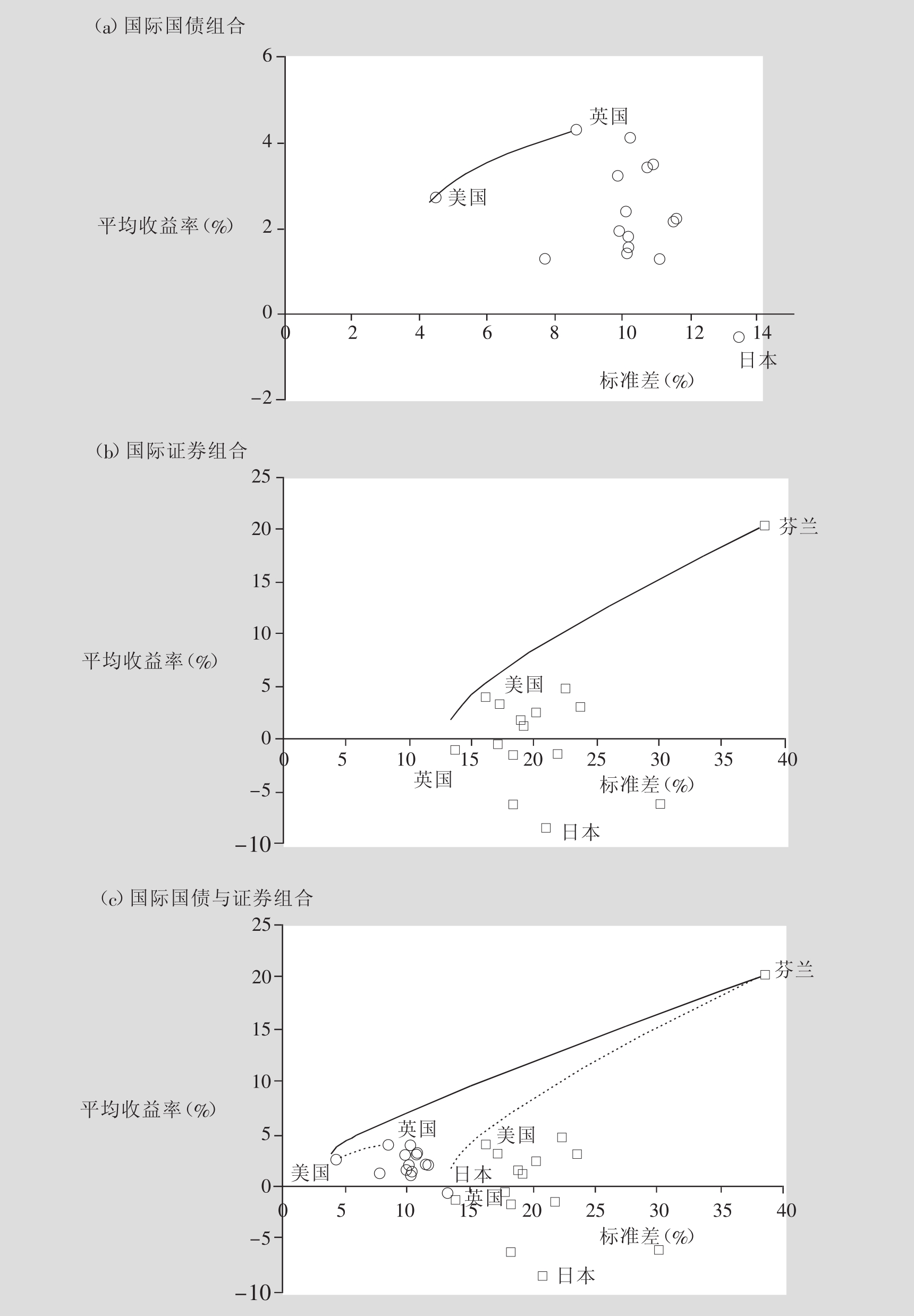

图9.3说明了这一点。这个图示展现了各种各样的效率极限,这些效率极限是从以下诸国(地区)的MSCI国债及有价证券指数得出的:奥地利、澳大利亚、中国香港、意大利、比利时、加拿大、德国、芬兰、法国、日本、荷兰、新西兰、西班牙、瑞典、瑞士、美国和英国。[4]这些极限是用1994年1月~2003年12月间,比美国T券多出来的盈余计算的,时间跨度为120个月。

图9.3(a)说明了国际投资可以使国债投资组合的效率极限得以改善。比如说,一个美国国债构成的投资组合的平均收益率是2.73%,且有4.40%的标准差。在这个例子中,美国国债投资组合是有效率的,不可能再有更高的收益率或者更低的标准差了。然而,通过国际多样化其他有效率的风险收益组合还是可以构建的。比如说,一个有冒险精神的投资者,就有比较低的风险规避偏好,他就可以把美国和英国的国债发到一个投资组合中,从而带来更高水平的平均收益。

图9.3(b)集中在有价证券市场的国际多样化方面,表明了各种各样的跨国投资组合联合体中效率极限的情况。美国股票投资组合最接近这个极限。再一次地,要达到比这个组合更高的收益率和更低的方差都是比较困难的。然而,更高的平均收益水平却可以通过向外国股市投资来达到(这样会使方差升高)。

图9.3 各式各样的效用边际

图9.3(c)表现的是一个国际国债投资组合与一个国际股票投资组合联合以后的效率极限情况。一个由全权范围内国债和股票构成的投资组合,能够带来比一个由单一国家国债和股票构成的投资组合更高的效率极限。比如说,单独向美国股市投资带来的收益率是4%,标准差是16%,这个组合是没有效率的,因为在相同的风险水平下,同时向国际国债市场和国际股票市场投资可以带来大约10%的收益。同样,向国际市场投资带来4%的收益时,标准差只有5%。总的说来,这是在全球多样化中,既跨证券类别又跨国的一个比较极端的例子。

早期的国际间多样化的研究已经让人们相信,投资所得监视着资本市场运行。1990年,一个有20年历史的股市指数表明,国际市场上的股票能带来比美国股票更高的收益,同时其与美国本土的多样化利益之间的相关度很低。简单地说,国际多样化就像“免费的午餐”,可以提供更高的收益,同时降低风险。

在接下来的10年中,以下三个现象改变了这种看法:

■美国股市的高收益水平。在20世纪90年代,美国股市行情看涨,把日本以及其他的外国股市远远地抛在后面。更进一步地说,新兴的股市由于拉美、亚洲和东欧的危机而在1995~1996年倍受打击。实际上,在1991~2001年,S&P500超过了MSCI EAFE指数217%。

■发展中国家间日益紧密的联系。过去数年间,发展中国家之间的关联度已经变得很强了,因而国际多样化带来的好处也正在减少。[5]美国与欧洲之间的宏观经济聚合,欧洲货币联合对欧洲内部市场相关性的影响,以及股票的横向排列,都在使便宜得来的多样化好处慢慢消失。同样,很多占优势地位的工业类别都已经变成全球性的了。在国内市场相对独立的情况下,某个市场会主要受到国内市场的影响,而国际因素对它的影响则不会很强烈。然而,随着全球经济一体化程度的进一步加强,国际因素对某一市场的影响,将较其在市场独立情况下的影响更大。随着各国间联系的日益紧密,这些国家的股市之间关联度加强也就变得越有可能,这样一来就减少了国际多样化带来的好处。经济全球化已经把全球的股市更紧密地联结到一起了。这就意味着全世界很多股市,都会受到美国股市的影响,跟随美国股市的涨落。

在欧洲,经济和货币一体化的进程极大地提升了各国股市间的相关度,因此在20世纪90年代,欧洲大陆投资组合多样化的机会就大大地减少了。各国股市越来越一致的收益水平表明,以纯地理范围为基础的多样化机会,只有在欧洲以外的地区才有可能带来更好的收入。确实,有证据表明,投资国因素现在正被“与工业门类和国民经济部门相关的”因素所主导。[6]

■国际股市危机期间激增的相关度。最近有证据表明,国际证券市场之间的相关度在危机期间有可能会增高,因而在最需要的时候减弱了国际投资组合多样化带来的有益效果。[7]不幸的是,当美国股市遭受打击的时候,其他国家股市好像也行情不佳。在美国,最近记忆可及的一般性股市危机中,美国以外的股市还没有幸免而不受影响的例子。在S&P指数下跌超过5%的几个月里,它与EAFE之间的相关度增高了30%。

亚洲金融危机后资本市场出现的混乱局面,给这个现象作了一个生动的注解。1997年7月泰铢的贬值是很多人未曾预料的,因此这一事件让很多人乱了阵脚。泰铢贬值让其他东南亚国家的政府加强了审查和监管,结果招致了投机者对这些国家货币的投机性攻击。接着,印尼、马来西亚、韩国以及其他国家都相继宣布其货币贬值,使得该地区的金融市场产生了严重的动荡。这个危机结束后,它带来的动荡传遍了全世界。俄罗斯在1998年夏末,宣布其货币贬值,并对外债作出保值处理;巴西也在1999年初被迫贬值其货币。[8]美国国内投资者的高收益,发展中国家股市间的相关度渐高以及股市危机中更高的相关度,这三个因素合到一起,就弱化了国际投资组合多样化的效果。实际上,一项肤浅的数据回顾也许会暗示,美国的投资者已不会从海外投资中获得收益。[9]需要注意的是,这一论断对于其他国家的投资者并不适用(如果只是因为美国股市的超高收益的话)。然而,一项更精确的分析表明,国际多样化仍然在改善投资组合的风险—收益关系方面发挥着它的作用,甚至对美国投资者而言也是如此。

首先,以事后诸葛亮的眼光,很容易说,在某一个特定的时期,如果某些国家(比如说在20世纪90年代的美国)的投资者不向外国股市投资的话,其境遇会更好。以这样的眼光来看,他们可能已经因为选择向本地市场里表现最好的股票投资而发大财了。但是这很难成为一个明智的预先决策。如果我们考虑一个更长的时期,比如说1960~2000年,这个景象就会更加柔美了。

其次,上面那个分析只是孤立地考虑了国际投资组合多样化的效果。尽管如此,既跨国家又跨国民生产部门的多样化仍然是更优的策略。[10]一些工业门类即使是跨国的也是相关的,另一些则不是。比如说,钢铁冶炼和黄金生产方面的股票,不论它们的生产国在哪里,都是高度相关的,因为它们的生产国都暴露在钢铁和黄金价格的影响之中。超级跨国公司同样会趋于相互联系,不论它们是哪个国家的,因为这些公司都依靠相同的全球经济形势来运营。另外,很多工业类别主要是受当地经济形势的影响,它们的股票也就不会和其他国家的类似股票相互联系了。比如说,零售商、餐饮业、房地产和地方性银行就很少有跨国的共同因素,特别是当这些行业规模较小时,它们相互之间的影响在地理上的传播就会受到限制。在这样的前提下,如果你想要有效地多样化你的投资组合,那么就可以考虑购买大部分是由(外国)地方性投资者持有的小额股票,或者是主要受当地经济形势影响的小额股票。同样,对于小一些的国家而言,并非所有的工业门类都会体现到资本市场。比如说,如果英国投资者只是紧紧扣住英国的股票,他们就会发现自己将很难暴露在世界经济中。英国的股民对某些国民经济部门有着极大的偏好,比如说天然气、石油、制药、电信和金融,但他们投入到电子、汽车和信息技术中的资金却严重不足。这意味着他们可以充分暴露在英国不大受青睐的国民经济部门中,比如说美国的技术股和法国的奢侈品贸易。

再次,确实,在过去的几十年间,各发达国家市场间的相关度系数增加了,发展中国家的市场也越来越相互关联。尽管如此,美国股市与那些发展中国家的股市间的相关度还是很低的。因为这些发展中国家市场的资本化进程比全世界的市场资本化进程要快许多,这一点在亚洲就更加明显了,所以这些发展中国家的股票市场在世界股市中所占的份额就会增加。因而,在过去的数十年中,美国股市指数与美国以外的MSCI指数之间的相关度并没有增高。这一结论是建立在为期5年的滚动月度读数基础上的(见图示9.3)。

罗尔(Roll,1992)把各国股市间低相关度的原因归结为多样化的国家工业结构,赫斯顿和柔恩霍斯特(Heston和Rouwenhorst,1994)把股票收益的不稳定性解释为单纯的来源于国家和工业门类的方差,并且清楚地论述了因具体国家而异而效果大行其道的原因(国家与工业门类之间的方差比率是4.5)。在稍后的一项研究中,格里芬和卡罗依(Griffin和Karolyi,1998)发现,当把发展中国家的市场纳入分析时,用“单纯与国家有关的效用中的时间序列变动”来解释国家投资组合方差比例,会比以前著作中论述的高,这再一次增强了以下这条建议的力度:在国际投资中,一个投资者可以通过追求按地理分布来投资,而不是按照工业类别来更好地降低风险。相反的,最近有著作,比如说卡凡高里亚等人(Cavaglia et al.,2000)和巴卡等人(Baca et al.,2000),发现与工业类别有关的因素在近几年来变得日益重要。同样,布鲁克斯和坎陶(Brooks和Cat觔o,2000)的著作也表明,与工业门类有关的因素,在解释与国家有关的投资组合风险时,正变得日益重要,并且从1995年以来,与信息技术相关的全球工业因素正在变得越来越重要。此外,在投资界和金融出版界也已达成共识:现今工业门类层面上的多样化比地理层面上的多样化要重要得多。

9.3 少量的多样化即可行而远

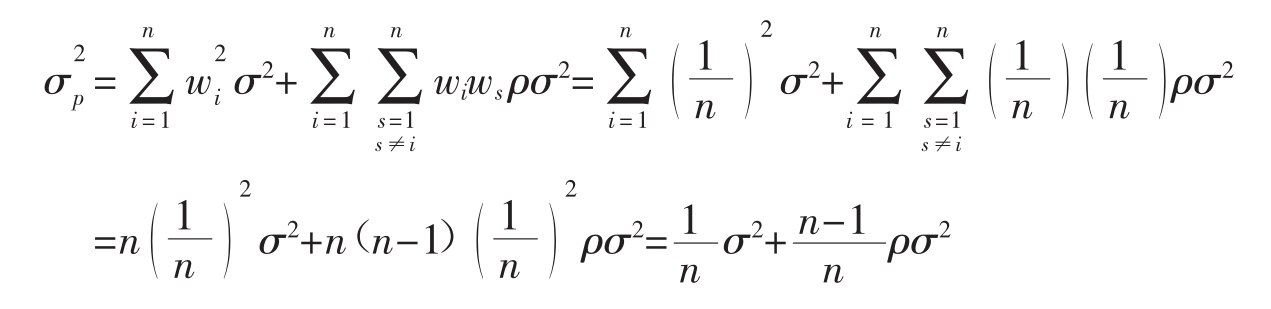

投资组合内证券的种类越多,该组合的方差数值就越低。通常情况下,在投资组合中加入更多种类的证券可以使这个投资的多样化程度更高。但是,也不是一直都会如此。比如说,如果你的投资组合中,通信方面的股票已经占有了很大的权重,那么再向投资组合中加入另一支通信股票则只会降低投资组合的多样化程度。为了能充分享受多样化带来的好处,必须要正确地选择投资组合权重,也就是说这些权重要反映组合中各证券的均值、方差和协方差的情况。在这样的情况下,向投资组合中加入新的证券才可以真正地降低风险。尽管如此,一般而言,向投资组合中加入其他证券带来的好处,会随着更多的证券被加入而很快地减小。为了理解这个论断,我们可以假设,所有的证券都有相同的风险水平,也就是说,每个证券的方差都同为σ2,每对证券间的协方差都同为ρσ2,其中ρ表示每对证券间的相关度系数。在这种情况下,如果赋予所有的证券一个相同的权重,即wi=1/n,[11]则方差值就是最小的。用这组权重,这个组合的方差就可以写成如下形式:

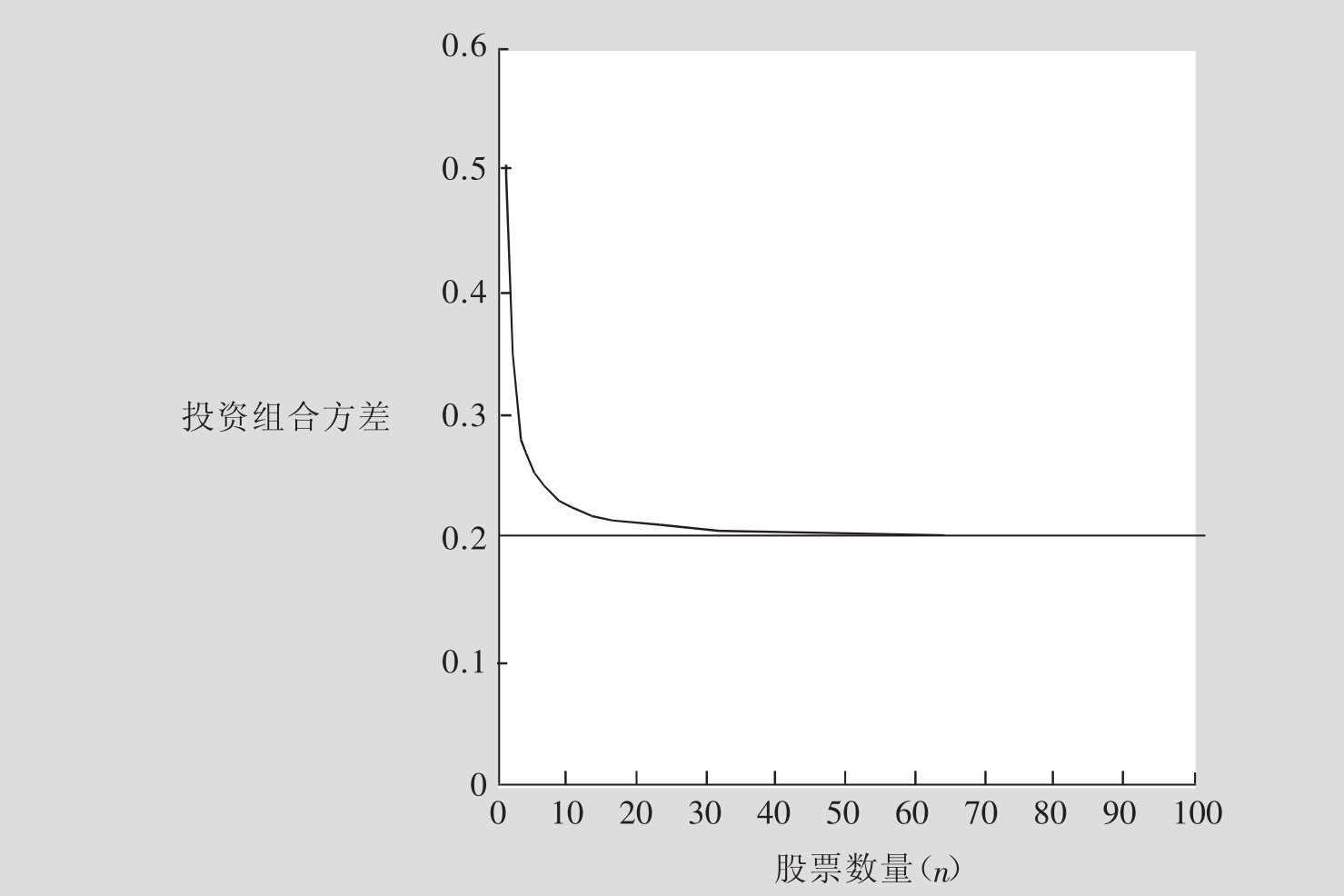

图9.4(b)表示的是相关系数(ρ)取不同值时的不同结果。很明显,相关系数决定了非系统风险和系统风险的大小,前者是可以通过多样化来消除的,而后者则不能。然而,对于每一个ρ的取值,多样化带来的潜在好处会随着附加证券的进入而很快地减少,且绝大部分的潜在好处都是在证券种类相对较少时取得的。

与上面的例子不同,实际生活中的证券很少会有相同的方差和协方差,而且持有一份各证券权重相等的投资组合,并不能减小方差。尽管如此,以上讨论的原理,就算是在投资组合中各证券的方差、协方差都不一样的情况下,也是正确的。当相关系数在0.3~0.5之间时(这是美国股市中很多股票间的相关度水平),可以证明,降低风险带来的最大潜在好处中,约有90%是由一个12~18支证券组成的投资组合带来的。这个数字,由于考虑到金融市场上有上千支股票在交易,已经是惊人的小了。

这些发现在投资组合管理中很重要,对于小投资者更是如此。假如你有10万美元可以进行投资时,向所有可能的项目投资也许会产生最低的投资组合方差。然而,在几千支证券中,用10万美元来多样化投资组合是不可能的。因为这样一来,交易费用(Transaction Costs)就可能太高了,高得足以能阻止你多样化投资组合的企图。幸运的是,一个投资者可以通过向种类少得多的证券投资,来获得绝大多数由风险降低带来的好处。

图9.4 (a)投资组合中的资产数量对投资组合方差的影响(单个资产完全一样且相关系数为40%下的情况)

图9.4 (b)投资组合中的资产数量对投资组合方差的影响(单个资产完全一样的情况)

理论联系实际9.2

FT

为什么表面上看来合理的投资组合多样化,实际上却总是不足

你的投资组合中有足够多的股票吗?最近的研究表明,为了使你的投资组合达到适当的多样化程度,可能需要持有比想象中多得多的股票。的确,此项研究暗示了,只持有一两家公司股票的小投资者,其实面对的风险是巨大的。

四位美国学者——约翰·坎培尔、马丁·内图、伯顿·马尔克尔和许业晓(John Campbell,Martin Lettau,Burton Malkiel和Yexiao Xu)——已经发现,单支股票自20世纪60年代以来已经变得越来越不稳定了。这四位学者把造成股价波动的原因解释成三个部分:与市场相连的原因、与工业门类相连的原因以及与公司相连的原因。在1962~1997年这段时间里,与公司相联系的价格波动原因表现得十分明显。但是与市场或工业门类相联系的股价波动原因却没有显著的增长趋势(支持这个论点的数据虽然只是在美国股市,但是好像没有原因可以断言相同的趋势不能在英国股市中出现)。1962年,以公司相关的价格波动原因占所有价格波动原因的65%,但是到1997年,这个比重已经上升到了76%。尽管这样说听起来好像有些专业,但意思却很简单。股市可能每年平均上扬10%,但单支股票的走势却变得更加多样。过去,大多数股票的涨跌范围大致都在一个范围中,比如说,-10%~30%。现在,这个范围变成了-30%~50%。

这种情况带来的结果就是:要构建一个充分多样化的投资组合越来越难了。在一个多样化程度适当的投资组合里,单支股票的涨跌应该可以相互抵消,这样就可以降低这个投资组合价格的波动程度。正如那四位作者写到的,一般的想法就是,一个由20支左右单股构成的投资组合,能带来多样化投资组合应有的全部好处。但是单支股票间的相关度已经有了大幅度的降低。作者们发现,1986~1997年间,要用50支股票才能把风险降低到某个水平。而在1962~1985年间,只要20支股票就可以把风险降低到这个水平了。但是,如今又有多少个人投资者能够有足够的资金买入50支单股呢?不论答案是多少,这个人数一定会大大低于当今从事单股交易的股民数。

这表明一些传统的看法也许是错误的。一般认为,如果个人投资者买进有价证券,那么他们的境况在今后相当长的时期内,总是比其他的投资者要好。如果他们改为买进一个指数追踪基金的股票,以上的论断似乎仍然适用。但要是他们只持有一两支股票,情况也许就不是如此了——这样一来不稳定性就太高了。至少,这暗示了投资者一旦向股票而非国债或现金投资,他们就应当要求获得更高的风险酬金(索要更高的酬金是因为有价证券会有更高的风险)。但是现在的计算表明,这个风险酬金比历史平均水平要低。

这项研究的第二个暗示,是从机构投资者的角度来说的。投资信托基金和养老基金的集团如果想继续吸引托管资金的话,就得从投资中获得更好的收益——这些集团最大的危险就是它们的收益比股市指数的收益要低得多。然而,因为单一股票的不稳定性的加大,一项积极管理的投资组合表现的比股市差的风险也就增加了。基金经理人都尽力缩小基金与股市指数之间的收益差异,现在他们为了要达到这个目的而承受的压力是越来越大了。这样一来,就形成了一个可爱的矛盾。如果单一股票的不稳定性增高,应该就会给积极的基金经理人更多的机会,使基金收益水平超过股市指数的收益水平。但生意圈的压力却让他们变成了“衣橱里的跟踪者”。同时这个怪圈还会自己强化它的力度。一个衣橱里的跟踪者会向股市投入大量的小额自由浮动,而非大额的市场份额,这样一来,就会大幅增加股市的不稳定性。这又会更进一步地给基金经理人以压力,让他们变成衣橱里的跟踪者,然后周而复始地循环这个过程。

为什么单支股票会变得更加不稳定呢?上面四位学者并没有给出确定的回答,但倒是提出了一些建议。现今,更多的公司在股市上交易,新上市的小型公司会更有可能只依靠一个主顾或一个产品,因而也就更加不稳定了。同样,有的公司在发展的最初期就加入了股市,而此时前景如何尚难定论。老式的大公司已经分化为一系列的子公司,各侧重于某个具体的工业门类(因而就会比一个多样化的集团,比如说Hanson公司,更加不稳定)。同时,执行补偿的变化——最重要的是期权的更大作用——可能会激发管理层甘冒风险的动力。

下面是从该文引申出的最后一个问题。过去,股市的周期性很不稳定(在股市、工业门类和单个公司层面上的),这已经很明显地显示出,周期性的不稳定趋向于在一系列的经济衰退之前出现。如此一来,最近股市不稳定的大幅高涨根本就不是什么好消息了。

资料来源:菲利浦·科恩:《一项新的研究表明:投资组合也许需要比你想象中多得多的股票》,《金融时报》2000年6月24日。

链接

根据坎培尔等人(Campbell et al.,2001)的著作,在最近一个历史时期,单股已经变得更加不稳定了。的确,当计算机联合公司的股票价格在一天之内狂跌44%的时候,当无限通讯巨人——Nokia公司亏损了1/4的市场价值的时候,某些事情正在发生着。同时,证券间的相关度降低了,剩下的只是整个股市的不稳定性还或多或少的没有改变。正如上面讨论的,传统的看法是只要投资组合中有12~18支股票,就能达到充分的多样化,进而享受充分多样化投资组合带来的收益。不断降低的相关度暗示,这个数目在最近可能还会变得更小(稍微的多样化即可行而远)。然而,不容忽视的不稳定性水平意味着我们需要更大数量的股票以便于将风险降低到以前的水平。

9.4 限制投资组合多样化的障碍

如果你是一个小投资者,保持一个多样化的投资组合可能会是一件困难而又昂贵的事情。相关信息的收集和分析可能就是一份占用时间很多的全职工作。监控位数超过一打的一组证券对任何一个小投资者来说都是一件困难的事情。同时,投资组合多样化也需要大量的资金用来支付交易费用。另外,一个投资组合每过一段时期就要重新平衡其中各证券的权重,以保持多样化的最优水平,而这些重组工作又进一步增加了交易成本和信息收集分析成本(Information Costs)。回忆一下,一个投资者的最优多样化投资组合取决于其中各证券的均值、方差以及这些证券之间的相关度和每一个单一证券所占的组合权重。需要注意的一个重要事实就是,这些参数的值是随着时间的推移而改变的(详见第9.5节),故而为了保持想要达到的多样化水平,就需要定期地重新整理投资组合,以达到平衡的效果。

然而,为了避免这个问题,投资者可以向共同基金投资。共同基金(Mutual Funds)就是把很多小投资者手里分散的资金收集到一起,以降低信息处理费用和交易成本,达到规模效益的结果。[12]但是这样的多样化却不是免费的:共同基金要收取比其交易成本高的费用(见第4章)。通过共同基金进行投资组合多样化的费用可是单交易额的1%~3%。除此之外,通过这些专业机构多样化投资组合带来的好处却值得再推敲,因为通过共同基金得到的收益水平一般都会低于整个股市的收益水平(见第22章)。这也许可以解释为什么现在消极指数和贸易交换基金那么受欢迎了,因为这二者都提供成本更低的多样化服务。更进一步地说,如《理论联系实际9.3》里讨论的,在线贸易的发展已经在很大程度上减少了多样化的障碍。结果,根据这篇报道作者的观点,不多样化投资组合的借口已经不能成立了。

理论联系实际9.3

FT

多样化不相信借口

在股指FTSE100创7年来新低的时候,再提到多样化投资组合,看起来也许有些奇怪,但事实并非如此。未能及时多样化投资组合的借口再也不能被接受了,但是,大多数证券交易者可能尚未注意到这个简单的事实,可以在未来的几个月内,挽回成千上万美元的损失。

■借口一:多样化只适合于长线投资者。多样化并不是就意味着,在长线投资组合里持有各种各样的股票,来消除单个证券的不稳定性。多样化甚至对于积极的短线的投资者也同样适用。

多样化的一个形式就是交互式对冲,同时持有各式各样的长线债务(预料到价格上涨时买入)和短线债务(预料到能以更低的价格买入时卖出以结束交易)。比如说在本月初,你已经买入了Emap和3i的股票,并已经卖空了WPP和Friends Provident的股票。你并不知道整个股市的行情会怎样。后来,股市走低,FTSE下降了6%,这样一来,从跌幅大的股票(卖空的)中就很有可能会获利,即WPP和Friends Provident降低17%获利,Emap和3i同样跌了,本该选择继续持有或者干脆就卖掉他们的股票。

该如何知道哪些股票应该继续持有,哪些又该抛售呢?运用平时选购股票的技术就可以了,比如说图表和一些基本的原理。卖空不是问题,很多在线交易的商品都允许私人投资者毫不费力地这样做。

这个投资策略还有一个更先进的版本,可以通过检验股票的β值来决定选择哪支股票。一支和股市行情一前一后波动的股票,比如说FTSE100,其β值是1。如果股市上扬10%,这支股票估计也会上扬10%。β值低的股票的变化幅度比股市指数的变化幅度小,反之亦如此。这些计算数值,让股市变化可能带来的账务影响,让人做到心中有数。感谢网站帮我计算出了β值。

这一策略印证J.皮尔庞特·摩根(J.Pierpont Morgan)的名言:“股市会上涨也会下跌,但不一定是以这样的次序出现。”

■借口二:多样化太复杂了。有效的多样化通常要持有国际证券,因为这些国际证券不会与国内证券有同向的涨跌变化。向相关度低的证券(其价格会相互一前一后地波动)投资,降低了所有投资都同时亏损的概率。哈利·马科威兹(Harry Markowitz)因为这个发现而获得了诺贝尔奖,并且一项新的研究证实了他的发现。此外,持有外国货币的股票(其本身就是一支与英国股票相关度低的股票)。应当可以进一步地降低投资组合风险。但是向不同的外国货币投资要求不同经理人的多个账户,结果导致昂贵的交易成本。

以上的借口中没有一个可以适用今天的情况。一个典型的差价契约,差额投资或者差价投资经理人都可以提供那些全球性的股票,比如说Nokia公司、Microsoft公司和Sony公司的股票。的确,越来越多的在线经理人允许通过一个账户向这些股票投资。所以,如果预料到Microsoft公司的股票将在两个星期内升值,就可以找一支在同一时期内可能会下跌的外国股票,比如说Sony公司的股票。这样,又一次地可以马上从一支股票中获利并同时坐等另外一支股票带来的收入了。

■借口三:我又不是只投资股票。多样化带来的好处不只适用于股票交易者。如果你是众多使用差价投资的股民之一的话,下面一些建议可以帮助你:第一,不要向任何一个工业门类投资超过10%的投资组合总量;第二,同时持有各种长短线交易;第三,混合持有国际证券和国内证券。

此外,那些最初应短线交易者需要而出现的在线金融产品现在越来越多地被改变成股票的替代品,以满足长线交易者的需要。他们的好处包括传动效应(以少量资金控制大量资金)和纳税优势,比如说,差额投资、差价契约或者股票期权不用缴印花税。

■借口四:只有技术不精的人才要投资组合多样化的帮助。应该承认,“奥马哈的智者”沃伦·巴菲特(Warren Buffett)相信,我们“可以把所有的鸡蛋都放在一个篮子里,然后看好它。”然而,在一个不稳定而又不确定的市场里,很难预料会出现怎样的行情。这个时候,投资组合多样化就会给积极的投资者两次咬到樱桃的机会。你可以在股市下跌的时候通过卖空股票获利,也可以在股市上扬时通过购进的股票获利。

那么,很明显,皮尔庞特·摩根的名言并不是意味着在网络上寻求商机的交易者已经被这些商机劫持为人质了。

注:可参见克里特大学尼克塔诺斯·阿斯兰迪斯所著的《美国股市收益中的平缓过渡退步》一文,该文的网络地址为:www.soc.uoc.gr/econ/seminars/Aslanidis 2002a.pdf

资料来源:阿尔帕斯·B.巴托:《多样化不相信借口》,《金融时报》2003年3月15日。

链接

这篇文章列举了一系列不进行投资组合多样化的借口。作者认为,互联网向投资者提供了一个同向卖空国际证券和衍生金融工具的途径,这就大大简化了投资组合多样化的过程。注意,CFDs(差价契约)和叫卖差价时与经纪人的契约,凭借这个契约可以兑换一支证券(股票、国债和衍生证券)在一定时期内开盘价和收盘价之间的差额。和期货一样,这些契约允许投资者不必买得起所有权就进行交易。

作者同样认为,积极的短线投资者也应该多样化其投资组合,这是一个重要的信息。持有一个合理多样化的投资组合还有另一个作用,就是降低投资者暴富的可能性,沃伦·巴菲特并没有因为持有合理多样化的投资组合而暴富。你也许会想,冒的风险越大就会有更多的机会赚取更多的收益。也许这就是为什么一些积极的短线投资者会向一两种科技股投入大量的资金。然而这种推理在很大程度上是错误的。投资组合多样化并不排除其他积极的投资策略(比如说抽选优胜股票和给市场计时),同时积极的投资策略也不排除投资组合多样化。实际上,你也可以自由地向寻找有效多样化的公式里输入任何预期收益的比例——或高或低都行。事实是,就算是对某单个证券有最乐观的预期,投资组合多样化也是有用的。比如说,在第8章3.5节中的那个例子里,低收益的短期国债在最优组合里占有很大的比重,原因仅仅是因为可以带来很高的投资组合多样化效益。当然,某个具体证券(比如说一支生物技术股票)的均值越高,它在最优投资组合中占有的权重就越大(在其他条件相等的情况下如此)。同样,计算表明,向其他证券投资也会得到收益。

假如你相信生物技术暗藏商机,也就是你确信这些充满创造力的公司最终会研发出可以治愈艾滋病、癌症以及其他疾病的药品,这些药品会最终转化成大宗的生意。那么你就可以随便购买几支生物技术股票,然后向上帝祈祷你选对了。或者也可以把资金分散到很多生物技术公司的股票上,因为在一个相当长的时期内,盈利的股票会减轻股票亏损带来的影响。进一步的,你可以在投资组合中包括进更多的、互不相关的国民经济部门或证券类型,就算是它们的预期收益会低得多也行。如果你只是向几种股票投资,不管你做了多少研究,也只是在冒很多不必要的风险。你完全可以不必牺牲预期收益,就达到投资组合多样化的目的,就算你认为,可以选择出优胜股并能选择正确的时间进入或退出股市也是如此。

国际多样化比国内多样化更为复杂。比如说向外国证券投资有两大附加的风险:汇率风险和政治风险。回忆一下第6章的内容:国际投资的收益率受到外汇汇率变动的影响;政治风险已经在第2章中讨论过了,它指的是一国政府会接管公众所有的公司,这种行为有时在战争或严重的经济政治危机中会发生。此外,部分可预见的风险是由信息缺乏而引起的。投资者向熟悉的国内企业投资时会觉得更为舒适,所谓熟悉的企业,指的是那些生产他们每天都要买的商品的企业,那些他们天天在报纸新闻中读到的企业,以及那些他们用自己的母语就能与之沟通的企业。同样,跨国投资会因为不同的会计标准而变得更加复杂化。其他许多国家的公司并不都像美国大的公司那样遵循普遍接受的会计程序(GAAP)。对于诸如市场价值,货币存储、主顾,以及税收和贬值的问题,外国的情况可能也会和本国的情况有很大的差异。

另外,全球资本市场正在进行的几个变化也刺激了国际投资。比如说,几个国家的政府采取更有弹性的外汇汇率管制政策。在对跨境资本流通进行限制的众多理由之中,最重要的一个原因是要消除资本外流可能给固定汇率带来的影响,当今的汇率普遍都比较有弹性,控制资本流动也就没有那么必要了。更进一步的,国有企业私营化和/或放宽外国资本在国内企业中所占份额的限制,正在给全世界的投资者带来新的机会。比如说,1989~1991年,苏联解体后,现在那个地区新出现了20个经济实体,每个经济实体里都有股票投资,而这些在10年前都还是不可能出现的。此外,非社会主义国家,比如说墨西哥,正在以越来越高的速度私有化政府官僚资本,如,完成了对其电话系统的私有化,并很快要私有化一部分石油工业。在制度性障碍消失的同时,非制度性障碍也在消失。可预见的政治风险正在降低,因为全世界的政府在财政方面都正在变得更加谨慎,并且正在回应财政报告增强透明度的要求。在欧元区,投资基金(货币市场、国债和证券基金)和机构投资者(养老基金和保险公司)已经在一定程度上把握住了启动欧元带来的良机:通货风险的消失以及与此相联系的通货市场限制(机构投资者只允许将一小部分资金投向外汇市场)的消失。[13]

此外,信息技术的进步提高了投资者在国际股市上做出经过周全考虑的投资决策的能力,且新出现的投资载体让更多的投资者可以更容易地接触到这些投资机会。一个希望在国际市场上投资的投资者可以运用很多工具。最直接的办法就是直接在外国资本市场上购买外国股票。然而,这个办法并不简单,因为它要求不同的外汇应通过不同的经纪人办理多个账户,结果,大大提高了交易成本。同样,直接在外国市场上投资还会牵涉到其他问题,比如说外汇交易、外国税收以及外国的规章制度。实际中,采用这个办法主要是规模较大的机构投资者。然而,正如第2章讲到的,就算是小投资者也可以通过外国普通证券和ADRs,来从国际市场背景下的多样化获得好处,这些好处还可以通过跨境投资基金和WEBS活动,也可以通过运用由外国股市指数或外汇衍生投资工具来获取。

取消规章性的和非规章性的投资限制,使得很多投资者有可能从国际市场里的多样化中获得收益。的确,全世界的机构投资者和个人投资者都发现,进行国际市场背景下的投资组合多样化已经变得越来越吸引人,也越来越方便了。但是,正如第9.7节讨论的,投资者们好像更偏爱国内投资,他们本可以通过向更多的国际证券和债券投资来获得更大的多样化收益。

9.5 评估失误

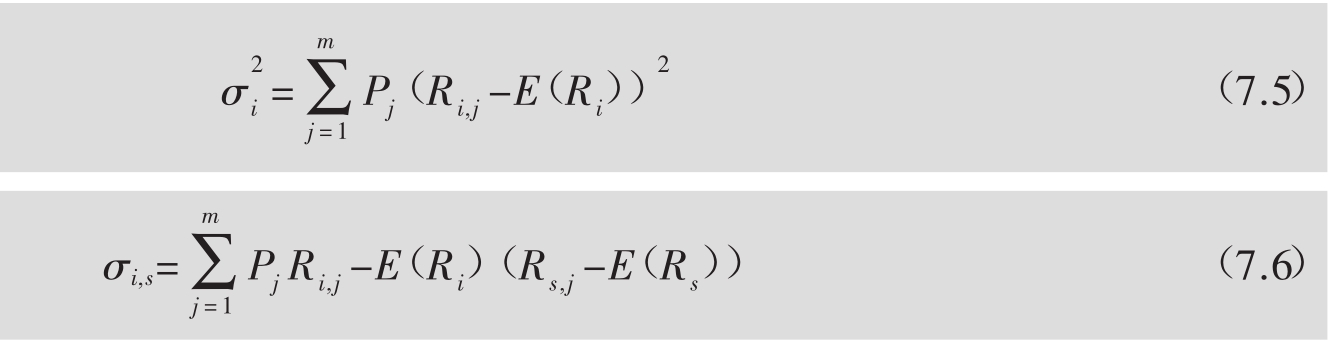

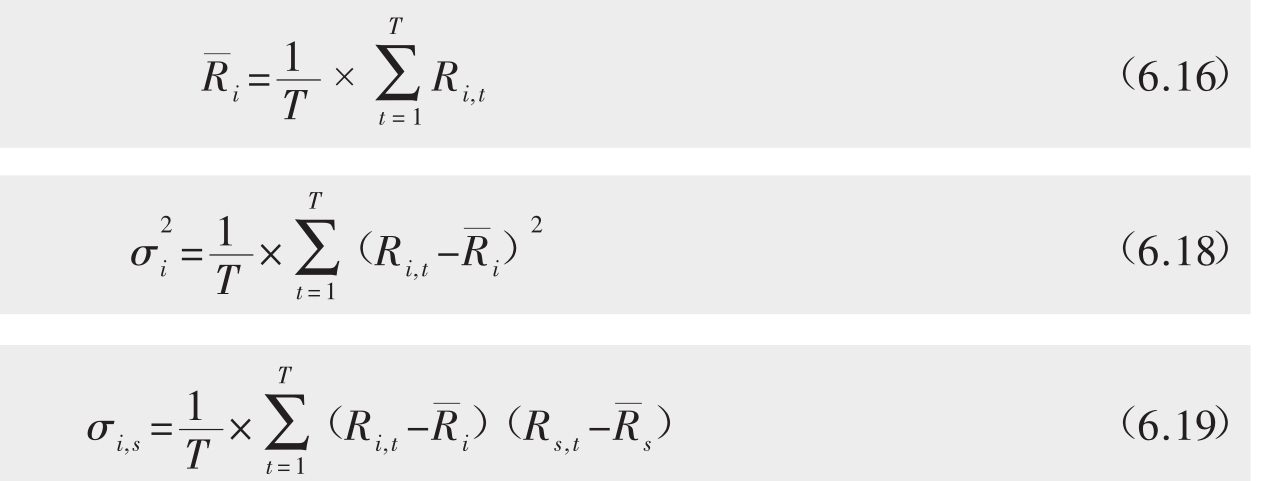

再重复一遍,构建一个有效率的投资组合要求考虑其中各证券的均值、方差和协方差。在第7章中,这些参数如下:

![]()

其中,Pj表示的是第j种情况发生的概率。在实际操作中,这些参数是未知的,因为我们不知道未来收益的分布情况。相反,我们知道的仅是T形的历史收益抽样(一个时间序列数据集)。比如说,我们也许有一个1993年1月~2002年12月这个时间段里的月收益额的抽样,这个抽样是从120个观测中得来的。用这个历史收益抽样,可以得到总体均值、方差和协方差的估计值。总体而言,确定评估这些总体参数的最好方法取决于收益概率分布的历史发展。

有一种可能就是假设在被作为样本的那段时期内,收益分布不会发生改变,而且某一时期内的收益不依赖于这段时期之前的收益情况,且它们也不会影响这段时期之后的收益情况。如果这些假设都能满足(通过满足近似于这些假设的条件),那么我们就可以通过它们的抽样对等值、抽样均值、样本方差和样本协方差(在第6章中曾有所介绍),来估算出总体均值、总体方差和总体协方差了。

比较计算总体统计指标的公式(等式7.4~7.6)和计算样本统计指标的公式(等式6.15、6.17和6.18),我们就会发现,如果我们把历史观测作为未来的一系列随机事件(j=t和m=T),并且给每个随机事件都分配相等的权重Pt=1/T,那么抽样统计数据就刚好都是总体统计数据。很明显,如果收益分布不随时间的变化而改变,并且它的收益不取决于之前的收益情况,也不会影响之后的收益情况,这个方法还是有意义的。在那种情况下,所有的观测都包含等量的独特信息,并且所有的观测都应有相同的权重。[14]然而,这个方法还有以下三个问题:

■在实际生活中,收益分布的确会随着时间的推移而发生改变,某一时期内的收益情况也一定会依赖于历史收益情况,并且这个时期的收益情况也将会影响之后的收益情况。比如说,在一些较长的时期中,不稳定性和相关度一直都会保持在一个较高的水平上,这时期称为波动集结期(Volatility Clusters)。一个波动集结期可能会发生在,比如说像2001年“9·11”恐怖袭击事件那样的灾难之后。在波动集结期内,用等权重的历史随机事件均值来估算方差和协方差参数的意义并不大,因为实际的方差和协方差要比历史平均水平高得多。因为这个原因,需要更先进完备的时间序列估算方法,包括所谓的有衰减整合运动均值(ARIMA)和普通自衰减条件(GARCH)方法。[15]这些方法超出了本书的范围,但是读者应当知道有这样的方法存在,并且应该明白采用这些方法的原因。

■如果观测的数量,T足够大(且应用了正确的估算方法),那么所做的评估应该在数据上是站得住脚的,也就是说,这些评估可能很接近真正的总体值,然而,如果样本数目少,那么所做的评估数量也就不高。注意,即使是最先进的评估方法也只是从过去预测未来,它有可能会产生欠完美的估算。另一个让问题复杂的事情就是:通过纳入附加的观测来增加样本规模,就会冒险加入无法同时共存的观测,因为经济形势、工业门类和单个公司的相关情况都会随着时间的推移而发生戏剧性的变化。在实际生活中,可以很容易地得出方差和相关度的较为可靠的估算值(只要我们使用的评估方法比较合适)。与此相对照的是,要得出未来预期收益的较为可靠的估算值,一直以来却都不大可能。[16]

■构建有效率的投资组合,对于均值、方差和协方差的估算失误都很敏感。输入时相对较小的失误会在投资组合选取时产生极大的失误。实际上,加入一些观测可能会使最佳权重发生戏剧性的改变。量化估算失误带来影响的方法之一就是给最优组合权重设置置信区间。

换言之,未来投资计算效率极限面临的问题并不是涉及的数学知识太复杂,而是一直以来,用户都会错误地估算输入参数。一个用来专门控制评估风险(Estimation Risk)的方法就是给投资组合中所有的证券都分配一个相同的权重(见9.3节)。然而,评估失误并不能成为采用这个不成熟的方法的理由。没有简单的方法可以清除评估失误。尽管如此,我们认为,一般来说不要完全忽视评估中存在的问题,而采用一个简单的等权重投资组合。一个更明智的方法就是,收集尽可能可靠的数据,用能采用的最先进的评估方法,通过给最优权重设置置信区间,来明白地解释评估失误。有时,置信区间的设置会如此的宽泛,以至于包含了等权重投资组合。尽管如此,在评估更可靠的情况下,我们一般能够辨认出更优的多样化投资组合,这些投资组合主导着等权重投资组合。

9.6 人力资本和财产持有

到目前为止,我们都假设投资者多样化是由金融证券构成的投资组合。回想一下第7章,投资本身并不是目的,而只是一个为未来消费储备资金的手段。通过投资组合多样化,一个投资者希望能够降低风险,以便他/她未来的消费水平不会变得那么不确定。为了降低消费风险,投资者应当考虑他/她所有的消费来源,而不是仅仅考虑金融证券。

大多数人所拥有的最重要的单个证券就是人力资本(Human Capital),它通过向教育和人生经历投资而得以积累。这些投资的收益是未来一系列的周薪和月薪,或者是私人拥有的生意带来的股息或资本。典型的,这些现金流的变动性较高,可能会和股市或国债市场的收益之间有着很高的相关度。比如说,在经济衰退期,公司事务执行人员和小企业主的人力资本价值会趋向于与股票价格一起下跌。与由证券构成的投资组合不同,要对人力资本风险多样化会涉及昂贵的费用,掌握一门特长当然会使经验值得到最大化,但是如果工人掌握的这个特长失去了它的价值,他们就要面对风险了。对企业家而言,在外部金融环境极端昂贵或者无法利用这些条件时,大量的向他们自己的生意投资可能就是唯一的选择了。向公司事务执行人员许以公司股票或股票期权这一策略,在把执行人员的积极性与其他股东的积极性联系起来这一层面上是有价值的,但是这些股票和股票期权却给执行人员带来了双重风险:他们的工作稳定与否和投资的情况高度相关。

在理想的情况下,一个投资者能找到这样一个证券投资组合:这个组合能在他/她的人力资本价值可能下跌的随机事件里获得高收益,从而就可以用来多样化他/她的人力资本组合风险。比如说,一个专长于“从保障服务到因特网接入服务间所有环节”的企业家就可能会尽量避免在其投资组合中,持有其他高科技公司的股票。有可能出现,在投资组合价值降低的同时,这个企业家提供的服务需求量也降低的情况,这个策略降低了出现这种情况的概率。与此相对照的是,一个大学的终身教授如果决定向高科技股票投资的话,因为收入是有保障的,就算是做这样的投资也能保持一个比较安全的经济状况。

一个相似的论断同样也适用于财产持有(Property Holdings)。对很多投资者而言,他们财富中的很大一部分都投资到了自己的财产上,私有财产消费是他们总消费量的一个重要组成部分。在很多情况下,购买私有财产的部分或全部资金都是通过抵押贷款筹集到的。因为这个原因,大多数投资者——就算他们采用了低风险的投资策略——也会受到来自于财产价格和利率的与生俱来的影响。因此,大多数投资者可能在一些良好的建议下避免选择股票的投资,因为那些投资会让他们更多地暴露于这些风险因素之中。房地产业的股票在历史上总是拥有高风险的收益率,并且它和其他股票类型之间的相关度很低(可参见韦伯和罗本斯1987年的著作,以及库曼2001年的著作),然而在实际操作中,一个典型的投资组合里包含的房地产股票,却总是要比“以基于其历史业绩预料到的”少得多(比如说,房地产投资信托和REITs),原因可能就是投资者接受的那些建议吧。

9.7 一般家庭和共同基金实际上是如何多样化其投资组合的

正如以上讨论的,多样化能带来的潜在收益是巨大的,同时只要通过少量的多样化,就可以在较长的时期内得到这些好处。但是,实证的数据表明,个人投资者的投资组合并不是合理多样化的。布努姆和弗芮德(Blume和Friend,1975)似乎是第一次在著述中提到以下观点的:在20世纪60~70年代早期的这段时间里,大多数美国家庭持有的证券投资组合都是高度集中的(或者就是大致上处于多样化不足的状态)。[17]自20世纪70年代以来,进入股市的股民数量一直在增加,共同基金和养老金计划在这个过程中发挥着重要的作用,因为它们可以向一般的投资者提供费用低廉而又合理多样化的投资组合。同时,还有很多的家庭,向多样化不足的投资组合中的某些单股,投入了它拥有的所有财产中数目不容忽视的一部分财产,这些家庭通常与其他合理多样化的基金一起,同时混合地持有这些多样化不充分的投资组合。

比如说,科兹曼和库玛(Goetzmann和kumar,2002)检验了一家大型经纪人公司中4万多个证券投资账户,在长达6年时间里(1991~1996)的交易情况。根据这些账户中包含的证券在历史上的表现情况,他们估算出了这些证券构成的投资组合,可能会有多大的不稳定性和什么样的风险水平。他们同时也发现,样本中绝大多数的投资者都有多样化不足的问题。样本中超过25%的投资者,在其投资组合中仅持有一支股票;他们中超过50%的人在其投资组合里持有不到3支股票;在这段时期里的任何一个月,只有5%到10%的投资者的投资组合里超过10支股票。结果,投资者的投资组合不稳定性水平极高(超过75%的投资组合比市场组合还要不稳定),它们的风险收益交换甚至比随机组成的投资组合带来的收益交换还要糟糕。

多样化的程度似乎同样取决于投资者的年龄、教育背景、职业和收入,等等。[18]老年人的组合多样化水平高于年轻人,因为一般情况下,老年人会更加成熟谨慎,也更容易采取风险规避措施。同时,在受教育程度较低的人群中,投资组合多样化不足的比例,要高于“在受教育程度较高的人群中的”投资组合多样化不足的比例。更进一步地说,对于职业背景是专业技术人员的投资者而言,他们的平均多样化水平会高于没有专业技术背景的投资者。同时,退休的投资者在所有人之中,是多样化水平最高的一个群体。研究同样发现,较之那些收入较低的投资者,高收入投资者持有的投资组合多样化水平更高。

学术界已经就个人投资者的多样化不足问题提出了好几种解释,但是这个问题却依然是个谜,因为毕竟多样化能带来的潜在收益是那么的大,并且多样化的成本已经在降低了,共同基金,指数基金和ETFs又能够提供成本低廉的多样化。除了信息费用和交易成本以外(在9.4节中已经讨论过了),以下的事实也许可以解释多样化不足的原因:许多投资者的退休金计划都含有大量的现金或者是前雇主企业的股票。比如说,正如《投资新闻9》报道的,Enron公司的基金主管允许用该公司的股票充当员工60%的401(K)养老金证券。在写作该报道的时候,General Electric电气公司和Coca-Cola公司的员工养老金计划甚至处于一个更低的多样化水平之上,这两个公司分别用该公司的股票充当75%和78%的员工养老金证券。相似的,公司执行人员的私人投资组合中,一般来说,他供职的那家公司的股票会占有很大的权重(这样做是为了把公司执行人员的积极性和其他股东的积极性联系到一起)。同样,各种各样的心理因素,比如说过分自信,对某些股票的熟悉和赌博的天性,都可以用来解释投资组合多样化的不足。许多投资者认为,购买几支仔细挑选出来的股票,比如说几注彩票,会有机会一夜暴富,然而构建一个合理多样化的股票投资组合,比如彩票投资组合,就算是赚取了一定的盈利也只不过和平常一样,而不会使投资者一夜暴富。同样,投资者也许会有一种虚幻的控制感,因为他们直接参与到了投资过程之中,而不用依靠其他人来做出投资决策(比如说在共同基金里的投资)。对某些股票的熟悉可能会更进一步恶化这种虚幻的控制感,此时,投资者并未认识到,更多的信息并非就是暗示投资者可以控制投资组合的收益。第12章将会更进一步地讨论投资心理(“行为金融学”)的问题。

和家庭不同,典型的共同基金会同时持有几千支不同的股票。如果数量小得多的股票可以达到一样好的效果,为什么这些基金还要同时持有那么多的股票呢?这样做有两个原因:第一,尽管向投资组合中加入新证券带来的好处会越来越少,但是这个好处还是存在的,总归可以为投资者带来一定的收益。一个个人投资者不能考虑购买数千支股票,因为信息费用和交易成本是如此的小,以至于向投资组合里加进更多的证券以享受风险降低带来的少许收益,依然是值得的。第二,规模较大的基金拥有上亿美元的证券,却不能只集中在几支证券上,因为这些基金买进或卖出证券会对这些证券的价格带来极大的影响。比如说,一支证券一般的每日交易量只有5000股,如果有人一下购买了20万股这种证券,就会给这只证券的价格施加上涨的压力。为了避免这种情况的出现,共同基金必须得在很多支股票间进行多样化。[19]

理论联系实际9.4

FT

国内的经济形势给投资者上了一课

根据一份在今天晚些时候就会发布的报告,如果投资者要使自己的收益得到最大化的同时也把风险降到最低的水平,他们就应该迅速而大幅度地减少国内证券的持有量。

欧洲经济研究中心是一个主要以德国人为主的智囊团,它推荐德国投资者采取最为极端的措施:卖空手中所有的国内证券。

英国投资者只应该为国内证券留下10%的投资组合权重,而法国的投资者则应该按照70:30的比例来组织他们的投资组合,其中那个大的比例应该留给在巴黎交易的外国公司股票。只有美国的投资者最好是购买国内证券。

国内市场以外的理想投资规模会让那些即使是熟悉“国际多样化可以改善收益”这一理论的投资老手也大感惊讶。

同样令人惊讶的还有因“国内偏见”造成的错失良机。如果这项新建议在20年前就为人们遵循,德国投资者就可以增加82%的收益,英国投资者也可以多得到54%。

法国投资者本来可以多获得的收益则比较少,只有约0.7%。这也就是法国投资者不会如此极端的转变投资组合的原因。法国投资者做得更好的原因在于,法国有一个更为宽广的公司平衡,其中包括有大宗涉及石油、制药和TMT的资本化生意。

麦克尔·斯格罗德(Michael Schroder)是这个报告的作者。他通过把不同的证券和国债投资组合与无风险利率进行比较,并把这个比较的结果用所谓的夏普比率表示出来,从而算出了以上的数据。在夏普比率中,数值越大说明股票的表现越好。对投资国内证券的德国投资者而言,这个比率是0.085,而对于持有国际证券投资组合的德国投资者而言,这个比率则是0.136。

这项报告称,“国内偏见”是由一种“信息不对称”引起的:在此情况下,投资者对本地企业的了解比对国外企业的了解要更多、更详尽。

文中的报告指的是《国际证券和国债投资组合整合与多样化带来的好处》,该文由位于德国曼黑市的欧洲经济研究中心研究员麦克尔·斯格罗德撰写。

资料来源:詹姆斯·默森:《国内市场给投资者上了一课》,《金融时报》2002年2月25日。

链接

这篇文章报道了一项研究发现,欧洲的投资者们应当把更大比例的资金投向外国证券,以便获得由国际投资组合多样化带来的全部好处。正如9.2节讨论的,很多研究都得出了类似的结论,外国股票和国内证券之间的相关度相对较低,因而投资者们可以通过向海外市场投资来改善他们投资组合的风险收益特征。这一点对于美国投资者而言也是有效的,对广大小国的投资者而言尤为如此。然而,尽管国际投资组合多样化可以带来巨大的潜在好处,而且规章性的或非规章性的投资限制也正在被消除(参见9.4节),大多数投资者在很大程度上还是愿意在国内市场中进行投资。[20]比如说,现今美国证券市场的份额大约占到了世界范围内所有证券市场的60%。国际货币基金组织(IMF)的数据显示,外国人持有的美国证券只占到了整个美国证券市场的7%。这个现象一般被称为“国内偏见”(Home-bias Puzzle)谜题。[21]国际投资组合多样化有显而易见的好处,但是实际生活中很多投资者都有投资组合多样化不足的问题。这种反差提出了一个问题:是不是投资组合多样化有一些消极的方面抵消了这些好处。

总结

解释一个投资者如何才可以找到不相关的证券

不相关的证券可以通过跨证券类型、跨国民经济部门和跨地区的多样化来找到。然而,市场风险,或者说是来自整个资本市场的风险是不能通过投资组合多样化消除掉的。讨论国际市场背景下的投资组合多样化的有效性。

讨论国际组合多元化的有效性

既然国际市场之间并不是相互完全相关的,美国证券市场也不是和这些国际市场完全相关的,通过国际市场多样化,投资者可以把风险降低到比单独在国内市场投资时更低的水平。最近,美国投资者在国内市场上的高收益,发展中国家证券市场之间日益增强的相关性以及市场危机时期升高的股票间相关度水平似乎削弱了国际多样化带来的这种好处。然而,国际市场背景下的投资组合多样化仍然有用,特别是如果这种多样化与跨工业门类、跨证券类型的多样化共同相互作用的时候,以及如果把小额交易和正在出现的股票市场纳入考虑范围的时候尤为如此。这对美国投资者而言是正确的,对广大小国家的投资者就更是这样了。

解释需要多少支证券才可以获得投资组合多样化带来的好处

少量的投资组合多样化可以在长期内发挥作用。通过投资组合多样化降低的潜在风险中约有90%是通过一个由12~18支股票构成的投资组合实现的。然而,在实际生活中,家庭一般都是在投资组合中持有比这个数目少得多的证券,而机构投资者会持有比这个数目多得多的证券。

讨论一些可能会出现的投资组合多样化障碍

随着共同基金的发展,指数基金中ETFs的发展,以及最近低成本的在线贸易的出现,许多投资组合多样化的障碍都已经消失了。国际投资者还会面对几个规章性的或者非规章性的多样化障碍。然而,由于规定放宽且海外市场的私有化,以及由于很多投资渠道——比如说,外国的普通证券、美国预托证券、跨境投资基金、WEBS,以及外国市场指数和通货的衍生投资工具——都向投资者开放,这些障碍中很多都已经被清除了。

讨论伴随评估而来的风险对投资组合多样化的影响

构建一个有效率的投资组合这一过程对其中各证券的均值、方差和协方差的估算值精确程度很敏感;投资者可以通过设置置信区间来计量估算最佳组合权重时可能会发生的偏误程度。在极端的情况下,投资者不能在各式各样的证券里做出区分,进而他们会把所有的证券都视为有相同的风险水平,此时投资者都应当持有一个等权重的投资组合。

讨论家庭投资者和共同基金实际的投资组合多样化情况

个人的投资组合并非是合理多样化的。这种多样化不足也许可以部分地或者全部地用一个事实来解释:员工退休计划中一般都会有大量的现金或者是前雇主公司的股票。投资组合多样化不足也可以全部地或者部分地用下列一些心理因素来解释:过分自信,对某些股票很熟悉以及人的赌博天性。与此相反,共同基金似乎是被过分地多样化了,因为它们在交易成本和信息费用方面享有规模效应带来的优惠。同样,这些共同基金不能集中向某几支证券投资,因为有清算效应和规章制度方面的限制会阻止这种行为发生。

关键词

资产相关性风险258

多样化风险258

多样化254

评估风险273

国内偏见277

人力资本273

信息收集分析成本268

市场风险258

共同基金268

非多样化风险258

非系统风险258

财产持有274

系统风险258

交易费用264

波动集结期272

练习题

1.a.在国际市场背景下进行投资组合多样化的基本理由是什么?

b.讨论在国际市场背景下进行投资组合多样化领域最近新出现的投资机会。

c.讨论一些可行的投资组合多样化策略。

2.解释一个投资组合中包含的证券数量是如何影响该组合的风险水平的。

3.与在国内市场背景下进行的投资组合多样化相比,在国际市场背景下进行的投资组合多样化有哪两种附加的风险?

4.试评论如下的一段论述:“跨几个共同基金进行投资组合多样化不会降低风险水平,因为共同基金已经是多样化的了。”

5.假设有两个人,一个是个人投资者(有10万美元可以投资),另外一个是基金经理人(有1000万美元可以投资)。某一天你听到这两个人的谈话,个人投资者声称,向5~7支证券投资即可达到足够的多样化水平;而基金经理人却说,要有效的多样化投资组合,至少要向100支证券投资。针对这样的情况,你又将如何评价这两个人的看法呢?

若想获得练习题的参考答案,请访问Levy-Post投资网站,网址为:http://www.booksites.net/levy

参考文献

Adam,K.,T.Jappelli,A.Menichini,M.Padula and M.Pagano,2002,Study to Analyze,Compare and Apply Alternative Indicators and Monitoring Methodologies to Measure the Evolution of Capital Market Integration in the European Union,Brussels:Commission of the European Communities,Internal Market Directorate General.

Baca S.P.,B.L.Garbe and R.A.Weiss,2000,‘The Rise of Sector Effects in Major Equity Markets’,Financial Analysts Journal,56(5),34-40.

Baxter,M.and U.J.Jermann,1997,‘The International Diversification Puzzle is Worse than You Think’,American Economic Review,87,170-180.

Beckers S.,G.Connor and R.Curds,1996,‘National versus Global Influences on Equity Returns’,Financial Analysts Journal,52(2),31-39.

Bergstrom,G.L.,1975,‘A New Route to Higher Returns and Lower Risks’,Journal of Portfolio Management,2,30-38.

Bertaut,C.C.,1998,‘Stockholding Behavior of US Households:Evidence from 1983-1989 Survey of Consumer Finances’,Review of Economics and Statistics,80,263-275.

Black,F.and R.Litterman,1992,‘Global Portfolio Optimization’,Financial Analysts Journal,48(5),28-43.

Blume,M.E.and I.Friend,1975,‘The Asset Structure of Individual Portfolios and some Implications for Utility Functions’,Journal of Finance,30,585-603.

Brooks R.and L.Cato,2000,‘The New Economy and Global Stock Returns’,IMF Working Paper 216.

Campbell,J.Y.,M.Lettau,B.G.Malkiel and Y.Xu,2001,‘Have Individual Stocks Become More Volatile?An Empirical Exploration of Idiosyncratic Risk’,Journal of Finance,56,1-43.

Cavaglia S.,C.Brightman and M.Aked,2000,‘The Increasing Importance of Industry Factors’,Financial Analysts Journal,56(5),41-54.

Chunhachinda,P.,K.Dandapani,S.Hamid and A.J.Prakash,1997,‘Portfolio Selection and Skewness:Evidence from International Stock Markets’,Journal of Banking and Finance,21,143-167.

Cohn,R.A.,W.G.Lewellen,R.C.Lease,and G.G.Schlarbaum,1975,‘Individual Investor Risk Aversion and Investment Portfolio Composition’,Journal of Finance,30,605-620.

Cook,C.and P.Clotfelter,1991,Selling Hope,Boston,MA:Harvard University Press.

Coval,J.D.and T.J.Moskowitz,1999,‘Home Bias at Home:Local Equity Preference in Domestic Portfolios’,Journal of Finance,54(6),2045-2073.

Erb,C.,C.Harvey and T.Viskantas,1994,‘Forecasting International Correlation’,Financial Analysts Journal,50(6),32-45.

Eun,C.S.and B.G.Resnick,1994,‘International Diversification of Investment Portfolios:US and Japanese Perspective’,Management Science,40,140-161.

French,K.R.and J.M.Poterba,1991,‘Investors Diversification and International Equity Markets’,American Economic Review,81(2),222-226.

Galati,G.and K.Tsatsaronis,2001,‘The Impact of the Euro on Europe’s Financial Markets’,Working Paper 100,BIS Monetary and Economic Department,Bank for International Settlements Information,Press and Library Services,Basel.

Goetzmann,W.N.and A.Kumar,2001,‘Equity Portfolio Diversification’,Working Paper 8686,NBER Working Paper Series,National Bureau of Economic Research,Cambridge,MA.

Goetzmann,W.N.and A.Kumar,2002,‘Equity Portfolio Diversification’,Working Paper,Yale International Center for Finance,National Bureau of Economic Research,Cambridge,MA.

Griffin,J.M.and A.G.Karolyi,1998,‘Another Look at the Role of the Industrial Structure of Markets for International Diversification Strategies’,Journal of Financial Economics,50,351-373.

Grubel,G.H.,1968,‘Internationally Diversified Portfolios:Welfare Gains and Capital Flows’,American Economic Review,58,1299-1314.

Guiso,L.,T.Japelli and D.Terlizze,1996,‘Income Risk,Borrowing Constraints and Portfolio Choice’,American Economic Review,86,158-172.

Hanna,M.E.,J.P.McCormack and G.Perdue,1999,‘A Nineties Perspective on International Diversification’,Financial Services Review,8,37-45.

Harvey,A.C.,1993,Time Series Models,Hemel Hempstead,Harvester Wheatsheaf. Hatch,B.and B.G.Resnick,1993,‘A Review of Recent Developments in International Portfolio Selection’,Open Economies Review,4,83-96.

Heaton,J.and D.Lucas,2000,‘Portfolio Choice and Asset Prices:The Importance of Entrepreneurial Risk’,Journal of Finance,55,1163-1198.

Heston S.and K.G.Rouwenhorst,1994,‘Does Industrial Structure Explain the Benefits of International Diversification?’,Journal of Financial Economics,36,3-27.

Huberman,G.,2001,‘Familiarity Breeds Investment’,Review of Financial Studies,14,659-680.

Isakov,D.and F.Sonney,2003,‘Are Practitioners Right?On the Relative Importance of Industrial Factors in International Stock Returns’,Working Paper,HEC-University of Geneva no 2003.04 and FAME Research Paper no 69,HEC-University of Geneva/International Centre of Fame,Geneva.

Jorion,P.,1985,‘International Portfolio Diversification with Estimation Risk’,Journal of Business,58,259-278.

Kelly,M.,1995,‘All their Eggs in One Basket:Portfolio Diversification of US households’,Journal of Economic Behavior and Organization,27,87-96.

Kroll,Y.,H.Levy and A.Rapoport,1988,‘Experimental Tests of the Separation Theorem and the Capital Asset Pricing Model’,American Economic Review,78,500-519.

Kullmann,C.,2001,‘Real Estate and its Role in Asset Pricing’,Working Paper,New York:Columbia University.

Lessard,D.R.,1976,‘World,Country and Industry Factors in Equity Returns: Implications for Risk Reductions through International Diversification’,Financial Analysts Journal,32,32-38.

Levy,H.and M.Sarnat,1970,‘International Diversification of Investment Portfolios’,American Economic Review,60(4),668-675. Levy,H.and Z.Lerman,1988,‘The Benefits of International Diversification in Bonds’,Financial Analysts Journal,44(5),56-64.

Lewis,K.K.,1996,‘What Can Explain the Apparent Lack of International Consumption Risk Sharing?’,Journal of Political Economy,104(2),267-297.

Longin,F.and B.Solnik,1995,‘Is the Correlation in International Equity Returns Constant:1960-1990?’,Journal of International Money and Finance,14,3-26.

Longin,F.and B.Solnik,1998,‘Correlation Structure of International Equity Markets During Extremely Volatile Periods’,Les Cahiers de Recherche 646.Jouy-en-Josas cedex: Groupe HEC,HEC Business School.

Michaud,R.O.,G.L.Bergstrom,R.D.Frashure and B.K.Wolahan,1996,‘Twenty Years of International Equity Investing:Still a Route to Higher Returns and Lower Risks?’,Journal of Portfolio Management,23,9-22.

Perraudin,W.R.M.and B.E.Sorensen,2000,‘The Demand for Risky Assets:Sample Selection and Household Portfolios’,Journal of Econometrics,97,117-144.

Roll,R.,1992,‘Industrial Structure and the Comparative Behavior of International Stock Market Indices’,The Journal of Finance,47(1),3-41.

Rouwenhorst,K.G.,1999,‘European Equity Markets and the EMU’,Financial Analysts Journal,55(3),57-64.

Sharpe,W.F.,1990,‘Asset Allocation’,in J.L.Maginn and D.L.Tuttle,editors,Managing Investment Portfolios,2nd edn,Boston,MA:Warren Gorham and Lamont.

Shawky,H.A.,R.Kuenzel and A.D.Mikhail,1997,‘International Portfolio Diversification:A Synthesis and an Update’,Journal of International Financial Markets,Institutions and Money,7,303-327.

Solnik,B.H.,1973,European Capital Markets:Towards a General Theory of International Investment,Lexington,MA:Lexington Books,D.C.Heath and Company.

Solnik,B.H.,1974,‘Why Not Diversify Internationally Rather Than Domestically?’,Financial Analysts Journal,30(4),48-54.

Solnik,B.H.,1991,International Investments,2nd edn,Reading,MA:Addison-Wesley.

Solnik,B.H.,2000,‘Dispersion as Cross-Sectorial Correlation’,Financial Analysts Journal,January-February,56(1),54-61.

Solnik,B.H.,C.Boucrelle and Y.Le Fur,1996,‘International Market Correlation and Volatility’,Financial Analysts Journal,52(5),17-34.

Solnik,B.H.and B.Noetzlin,1982,‘Optimal International Asset Allocation:Lessons from the Past’,Journal of Portfolio Management,9,11-21.

Statman,M.,1987,‘How Many Stocks Make a Diversified Portfolio?’,Journal of Financial and Quantitative Analysis,22,353-363.

Statman,M.,2002,‘How Much Diversification is Enough?’,Working Paper,Santa Clara University,Santa Clara,CA.

Sumit,P.C.,1998,‘Taking Care of Correlation’,Risk,1(4),S2-S9.

Webb,J.R.and J.H.Rubens,1987,‘How Much in Real Estate?A Surprising Answer’,Journal of Portfolio Management,13,10-14.

【注释】

[1]See Section 2.7 of Chapter 2 for some further details on the Enron case.

[2]The cells above the diagonal are not filled,because the correlation matrix is symmetric.For example,the correlation between US and UK stock markets(second row,first column)is identical to the correlation between UK and US stock markets(first row,second column).

[3]See,for example Grubel(1968),Levy and Sarnat(1970),Solnik(1973,1974),Bergstrom(1975),Lessard(1976),Solnik and Noetzlin(1982),Jorion(1985),Levy and Lerman(1988),Black and Litterman(1992),Hatch and Resnick(1993),Eun and Resnick(1994),Michaud et al.(1996)and Shawky et al.(1997).

[4]For Hong Kong,we included only the MCSI equity index.For New Zealand,we included only the MSCI bond index.

[5]See,for instance,Solnik et al.(1996),Shawky et al.(1997),Longin and Solnik(1995,1998),Hanna et al.(1999)and Solnik(2000).

[6]See,for example,Becker et al.(1996),Griffin and Karolyi(1998),Rouwenhorst(1999),Baca et al.(2000),Brooks and Cat觔o(2000),Cavaglia et al.(2000)and Isakov and Sonney(2003).

[7]See Erb et al.(1994).

[8]The spreading of currency crises is also known as the tequila effect.Following the December 1994 decline in the Mexican peso,Mexican interest rates spiked and the equity market fell.Investors,rationally or otherwise,pulled out of countries that they felt resembled Mexico.As a result,equity markets fell in Brazil and Argentina.

[9]See,for instance,Hanna et al.(1999).This study has shown that in the 1990s,from the point of view of an American investor,returns from six foreign developed countries were lower than those in the USA,and international diversification by American investors into these markets could not result in any diversification gain.

[10]A similar argument applies for diversification across different asset classes.

[11]This approach is known as the 1/n heuristic,or naive diversification.This approach is optimal if all assets are considered to be equally risky.However,if different assets have different variance and covariance terms,then the weights should reflect these differences.Generally speaking,it will be desirable to assign the highest weight to the asset with the lowest variance and covariance with other assets.

[12]It may be possible to achieve full diversification with ony one mutual fund.If you are already holding a fully diversified fund,you will not achieve additional diversification by going into a second fund,unless the second fund covers other asset classes,sectors or regions.

[13]See,for instance,Galati and Tsatsaronis(2001)and Adam et al.(2002).

[14]Formally,the sample statistics(Equations 6.15,6.17 and 6.18)are statistically consistent estimators for the population statistics(Equations 7.4-7.6)if the historical returns are distributed identically and independently.

[15]Harvey(1993)provides a useful introduction to time series models.

[16]Sharpe(1990)writes:‘While results vary from asset class to asset class and from time period to time period,experience suggests that for predicting future values(expected returns),historic data appear to be quite useful with respect to standard deviations,reasonably useful for correlations and virtually useless for expected returns.’

[17]Other studies on this subject include Cohn et al.(1975),Kelly(1995)Guiso et al.(1996),Bertaut(1998),Heaton and Lucas(2000),Perraudin and Sorensen(2000)and Goetzmann and Kumar(2002).

[18]See,for instance,Cook and Clotfelter(1991)and Goetzmann and Kumar(2001).

[19]Mutual funds are required by Regulation M of the Internal Revenue Service not to own more than 5%of any company’s stock.Clearly,this requirement influences billion-dollar funds such as Fidelity Magellan.

[20]See,for instance,French and Poterba(1991),Lewis(1996)and Baxter and Jermann(1997).

[21]Even at home there often is a home bias in the sense that local investors tend to invest mostly in companies that are located close by;see,for example,Coval and Moskowitz(1999).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。