政府间财政关系涉及的内容很广泛,它涉及政府的财政目标与收支规模的决定、财政的集权与分权问题、财政职能在中央政府与地方政府之间的划分、政府间财政收支关系、政府间的财政转移支付等内容。我们首先来介绍一下马斯格雷夫关于政府间收入划分的理论。

理查德·A·马斯格雷夫(Richard A. Musgrave, 1910- )出生于德国,在美国哈佛大学取得经济学硕士和博士学位,后在美国多所著名大学如密执安大学、普林斯顿大学、哈佛大学等任教,并担任过许多国家的政府顾问等职。他是享有世界声誉的现代财政学家,代表作有《财政理论中的经典文献》(1958年,与A·T·皮科克合编)、《财政理论与实践》(1973)、《民主社会中的财政》(1986)以及论文《公共经济的自愿交换理论》(1939)、《税制改革:公平的增长》(1963)等。

马斯格雷夫在1983年根据税收的公平与效率原则提出了中央政府和地方政府税收划分的原则,产生了很大的影响,后来被人们普遍认为是指导政府间税收收入划分的基本思想。马斯格雷夫将税收收入划分为属于中央政府的税收、属于州(或省)政府的税收、属于地方政府的税收、属于各级政府的税收四类〔1〕。

1.属于中央政府的税收是:

(1)具有收入再分配性质的税收。由于收入的再分配是一项应归于中央政府行使的财政职能,因此中央政府为发挥此项功能就应掌握相应的资源。马斯格雷夫指出,如果此类税收划归地方政府,就会造成有差别的地方税率,这会带来居民在各个地区之间的迁移,从而使居民在居住地的行为选择上遭到扭曲,这是不符合效率原则的。因此,正确的做法就是将这种具有再分配性质的税收统一划归中央,由中央政府在全国范围内征收。

(2)促进经济稳定的税收。同样,经济稳定是中央政府宏观调控的一个目标,是由中央政府对经济总量进行调控才能达到的。这类税收的一个特点是采取累进税制,以发挥经济的自动稳定器的功能:当经济陷入衰退或萧条时,国民收入会下降,在累进税制的情况下平均税率也随之下降,这样就会将较多的国民收入留于民间,刺激投资和消费,使经济逐步复苏;当经济过于繁荣而出现通货膨胀的趋势时,国民收入的上升会带来平均税率的上升,这样较多的国民收入将从民间抽走,抑制投资和消费,使过热的经济逐渐降温,防止通货膨胀的加剧。因此,将这类具有经济稳定作用的税收划归中央,有利于中央政府更好地通过宏观调控来达到稳定经济的目标。

(3)具有税基分布不均匀的性质的税收。税基分布不均匀具有天然形成的原因,并不是由地方政府的工作绩效所决定的。马斯格雷夫认为,如果将这一类税收划归地方的话,就会引起地区间税源的不平衡,加大地方政府间财政收入不均的差异,导致地方政府间矛盾的出现和加剧。

(4)税基流动性大的税收。这类税收的特点就是税基可以在地区间自由流动,因此如果将这类税收划归地方政府,而各地方制定的税率又不一样的话,就会造成税基的过多流动。但这种流动并不一定是符合资源的有效配置原则的,而是因各地区间税率差别所造成的。因此,为使资源配置更符合效率原则,就应将这一类流动性大的税收划归中央所有。

(5)税负容易转嫁的税收。税负容易转嫁是由课税对象本身的性质所决定的。如果将这类税收划归地方政府而造成某一地区生产者的税负转嫁给其他地区的消费者的话,就会产生生产成本不合理分担的状况,即本该由某一地区生产者承担的成本却变成了由另一地区的消费者来承担成本,这就造成政府征税本意的偏离。因此,这样的税收划归中央政府征收是更合适的。

2.属于州(或省)政府的税收,马斯格雷夫认为应该是那些以居住为依据课征的税。例如,对消费品的销售或国内产品所课征的税收。

3.属于地方政府的税收。马斯格雷夫将税基分布均匀、税基流动性小、税负不容易转嫁的税收都划归地方政府课征。

4.属于各级政府的税收。马斯格雷夫认为,受益税及收费对各级政府都是适用的,而且,各级地方政府的税收应该是那些在经济周期中表现都稳定的税收。

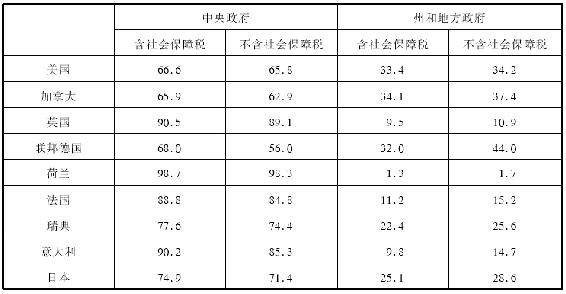

马斯格雷夫的分税原则为各国的经济实践提供了指导思想。当然,在实践中,由于税收性质的原因,某些税收到底应划归中央还是归地方所有,有时候也是颇难划分清楚的。此外,中央税收和地方税收各占整个税收总量中的份额如何,各国的情况都有所不同。马斯格雷夫分析了一些国家税收收入的构成,表12.1就是这些国家按政府级别的税收收入比例构成〔2〕。

表12.1 税收收入按政府级别的比例构成(1961年) 单位:%

从表12-1我们可以看到,大致说来,中央政府的税收比例一般都比州和地方政府的税收要大得多,这是合理的,因为中央政府行使的职能要比地方政府大得多。但是各国之间中央政府和地方政府税收份额的差别很大,如荷兰的中央政府掌握了98.7%的税收(含社会保障税),而地方政府只占1.3%(含社会保障税);美国则由州与地方政府掌握相当的财力,占33.4%(含社会保障税),中央政府只占66.6%(含社会保障税)。马斯格雷夫认为,对此不能简单地下结论说一个国家税收的划分就一定优于另一个国家,这要视一个国家的财政结构、传统和财政政策的背景而定。

除了在划分税收收入方面作出的贡献外,马斯格雷夫及其夫人还对国际财政问题进行了研究。由于各国政府都要面临对本国居民的国外税收和外国人的本国所得征税的问题,所以如何解决政府间的税收协调问题就是需要考虑的。马斯格雷夫认为,原来符合税收公平和税收效率原则的征税制度,随着征税范围从一国扩大到国际,就必须重新考虑国家之间的税收公平等问题。对于一个人在多国取得收入和另一个人只在一国取得收入的情况,如何来体现税收的公平原则呢?马斯格雷夫指出,这种如何在各国政府间分割税收收益的问题都是与所得税和产品税有关的。

对于所得税,他们同意各国根据收入来源地进行征收,而在税率上采取互惠原则,即所得来源国向外国居民所得征税的税率,应和外国向其居民从海外获取收入征税的税率相同。马斯格雷夫还考察了对劳动所得的课税、对资本利得的课税等问题。他指出,对劳动所得由所得来源国进行课税,然后由原居住国予以抵免的做法,虽然会使原居住国的财政收入受到一点损失,但这是符合国家之间的税收公平原则的。对资本利得的课税如何协调一直是所得税中最复杂的一个问题,尤其是对外国公司投资收益的课税方法。马斯格雷夫主要介绍了美国在这方面的一些做法和经验。对于跨国公司的利润如何征税的问题,马斯格雷夫指出,首先,一国有权对该公司在本国获取的利润征税,其次,为了防止利润在跨国公司各分公司之间的转移,应该根据独立的原则确定不同国家获得利润的份额,即应该根据跨国公司所赚取的利润的国别来源加以计算,而不是根据子公司来划分利润的分布。当然,这需要国际性的税务机构的协调才能很好地做到。

对于产品税,他们认为,由于商品价格发生变化可以导致税负的转嫁,因此产品税的国际间公平就要考虑税收转嫁因素。一国政府出于其他方面的考虑,往往对进出口商品征税,这就会使商品的价格发生变化,而税负的转移也就是不可避免的,这会违背国际间的税收公平原则,因此各国应加强对进出口商品征税的国际协调。

马斯格雷夫还探讨了国际税收的效率原则。他指出,各国政府在所得税税率上的差异势必会影响到投资者的选择。就一国而言,各地方政府之间的所得税税率差异会使投资者行为发生改变,造成资源配置的扭曲。而如果扩大到国际范围,就会发生类似的情形,投资者会选择税率较低的国家进行投资,将资本从原先可能是被最有效利用的国家抽出,而更多地投向低税率国家。这就造成了对国际性资本有效配置的干扰。因此,如何保证一国的资源配置达到效率目标,又在一定程度上照顾到国际间的税收中性原则,就需要在税收制度上加以特别的考虑和安排。此外,各国对产品征税实行不同的税率也会引起资源配置的低效率问题。因为各国的产品税率不同,就会造成产品相对成本上的差异,于是投资者将会选择成本相对较低的国家作为生产地,而不是根据相对资源成本较低、具有较大比较优势的原则来选择投资生产地,这就同样会产生如上所述的资源配置效率的扭曲问题。为此,各国必须本着国际税收效率原则协调产品税的税率。比如,在决定进出口商品的税率时,各国政府就要考虑此种税收是否会使产品的相对价格产生很大差异,从而会影响到投资者对生产地的选择。对于产品税率的效率问题,马斯格雷夫的建议是:各国政府应实行出口商品的关税减让和进口商品的补偿性关税,这有助于防止生产的无效率,并且使该种税收对国际收支的影响中性化。

马斯格雷夫还研究了各国政府如何对国际性的公共支出进行合理分配等问题。比如,国际间合作性的公共工程项目往往涉及费用的分摊问题,解决的办法是:在参加国较少的时候,可根据各国实际的得益多少来进行费用分摊;在参加国较多的情况下,就必须运用某些税收与估计模型,并且可以参考解决此类问题的国内各地方政府间使用的纳税原则,还应考虑到对联合国预算和国际货币基金的捐纳等情况。又比如,由于国际间的收入分配极不公平,进行国际间的援助和收入再分配就是十分必要的,但是国际性组织如何公平合理地实行国家之间的转移支付就需要详加考虑。既要使国际援助能改善贫困人群的生活水平,又不能使援助过快过大,以致压抑了贫穷国家工人的劳动生产积极性。国际援助的目标是提高受援助国工人的劳动生产率。

马斯格雷夫是较早地研究政府间财政关系理论的财政学家之一。虽然他的研究并没有涉及政府间财政关系的各个方面,没有作出非常系统性的论述,但是他对中央财政和地方政府之间税收划分原则的探讨,以及对国际间税收和支出协调问题的考察都是开创性的,为后人在此方面的进一步研究打下了基础。同时,这些理论上的探讨也是具有很强的现实针对性的,为各国政府处理好各级政府间的财政关系、制定相应的政策提供了有较强操作性的建议。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。