一、“十五”期间化学工业的发展

1.化学工业的经济总量大幅度增加

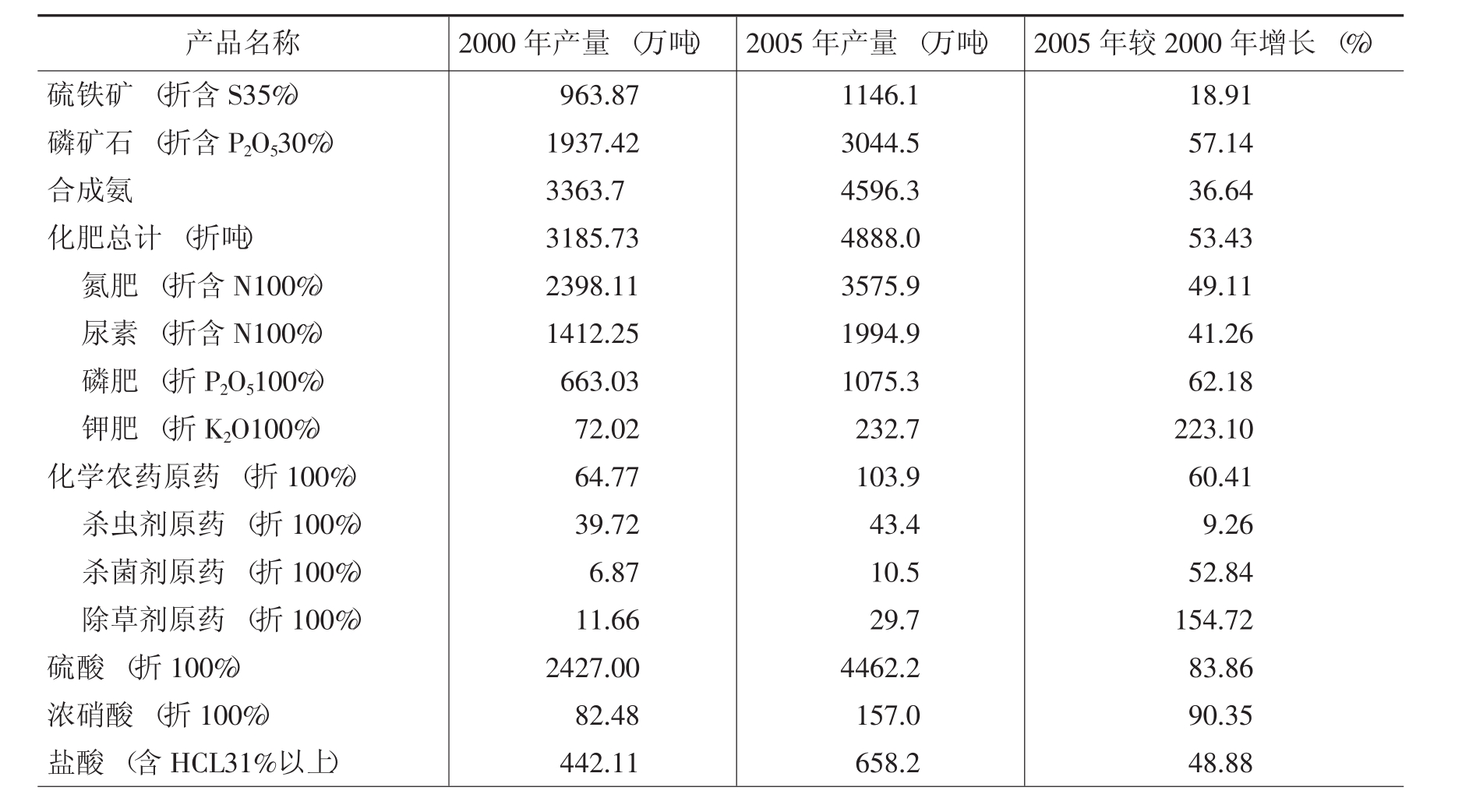

“十五”期间,我国化学工业发展迅速,经济总量大幅度增加。按当年价格计算,2000~ 2005年,我国化学原料及制品制造业规模以上企业的资产总额从8688.03亿元增长到14935.80亿元,产品销售收入从5422.06亿元增长到16173.20亿元(见图17-1)。主要化工产品产量大幅度提高,钾肥、除草剂、电石、精甲醇、染料、聚氯乙烯树脂等产品2005年的产量比2000年增长幅度在100%以上,磷矿石、磷肥、杀菌剂、硫酸、浓硝酸、氢氧化钠、碳酸钠、乙烯、纯苯、冰醋酸、油漆、颜料、聚乙烯树脂、聚丙烯树脂、合成橡胶等产品产量的增幅也超过50%(见表17-1)。中国多种大宗化工产品的生产能力均居世界前列,其中硫酸、合成氨、化肥、电石、染料、磷矿、磷肥、胶鞋等产量居世界第1位;农药、烧碱、轮胎等产量居世界第2位;涂料等居世界第3位。[1]

图17-1 2000~2005年化学工业资产和销售收入情况

表17-1 2000、2005年主要化工产品产量

续表

资料来源:2000年数据来源于《中国化学工业年鉴》(2001、2002),2005年数据来源于《中国化工信息》,2006(4B)。

但是,与其他行业相比,化学原料及制品制造业的发展速度并不算高。2000~2003年,化学原料及制品制造业规模以上企业总产值虽然从5749.02亿元增加到9244.86亿元,但其占全部工业规模以上企业工业总产值的比重却逐年下降,从6.71%下降到6.50%,反映出化学工业增长速度低于工业的平均增长速度。2004年,化学工业相对于工业平均增长速度有所加快,化学原料及制品制造业规模以上企业总产值增加到12254.48亿元,其占全部工业规模以上企业工业总产值的比重提高到6.55%(见图17-2)。

图17-2 化学工业规模以上企业总产值占全部工业规模以上企业总产值的比重

资料来源:《中国统计年鉴》有关各期及中国统计数据应用支持系统(政府版)。

2.化学工业的技术创新取得重大突破

“十五”期间,我国化学工业的技术水平取得很大进步,突破了一批关键、共性技术,形成一批拥有自主知识产权的技术,取得一批重大化工装备领域的成果。[2]

(1)突破一批关键、共性技术。MDI制造技术、甲醇低压羰基合成醋酸新催化技术、万吨炭黑新工艺、1500吨呋喃生产技术、高精度自动物料输送称量配套系统、合成气醇烃化精制新工艺、全氟离子交换树脂和工业离子膜核心技术、煤间接和直接液化催化技术、磷酸二铵与粉状磷酸一铵联产、聚四氟乙烯和甲基氯硅烷新工艺、5万吨级氯化聚乙烯(CPE)成套生产技术、6000吨子午线轮胎专用有机硅耦联剂生产装置等一大批关键、共性技术相继研制成功,其中一些技术已实现产业化。

(2)形成一批拥有自主知识产权的技术。在农药、化肥及煤化工、新材料、生物化工等领域,杀菌剂“氟吗啉”、新型粉煤气化、灰熔聚硫化床粉煤气化和多原料浆加压气化技术、JW低压均温甲醇合成塔技术、超重力法合成纳米碳酸钙粉体技术、聚醚醚酮(PEEK)制备技术、脂肪酶催化法合成棕榈酸异辛酯技术、以玉米为原料一步法生产柠檬酸技术、微生物酶拆分制备技术等一批具有自主知识产权并且达到国际领先水平甚至世界原创性的新产品、新技术开发成功,降低了我国对进口产品的依赖,打破了国外的技术壁垒。

(3)取得一批重大化工装备领域的成果。首套以煤为原料的大化肥核心技术与成套设备、大型高效搅拌槽/反应器项目、30万吨合成氨、3万吨湿法磷酸、60万吨磷酸二铵、80万吨硫磺制酸、10万吨低压法甲醇、4万吨PVC树脂、4万吨丙烯醇、铁钼法甲醛等具有国际先进水平的大型化工国产化成套装置和关键设备先后建成投产,大大提高了我国化学工业的整体技术水平,并且减轻了对国外成套设备的依赖,降低了投资成本。

3.化学工业的结构不断优化

(1)产品结构明显改善。通过加大研发投入、提高技术和装备水平,“十五”期间,我国化学工业的产品结构得到明显改善,特别是高附加值产品比重提高。2004年与“九五”期末相比,我国高浓度磷复肥在磷肥中的比重从30%提高到54%,离子膜烧碱的比重从26%提高到34%,重质纯碱的比重从20%提高到35%,精细化工率从35%提高到40%;农药中杀虫剂产量的比重从2000年的61.32%下降到2005年的41.77%,而除草剂的比重由18.0%提高到28.59%。

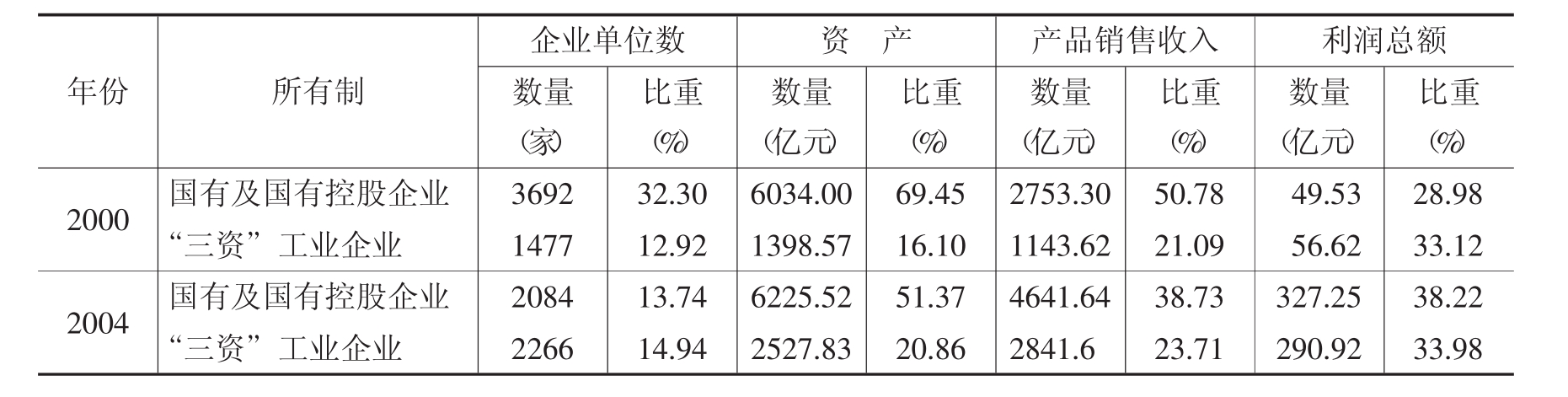

(2)企业所有制改革继续推进。“十五”期间,化学工业的所有制改革继续推进。随着中小型国有企业逐步从化工行业退出,国有企业数量从2000年的3692家减少到2004年的2084家,占行业比重从32.30%下降到13.74%。但与此同时,国有企业的主导作用并未因此大幅度削弱,2004年国有企业资产占行业比重仍保持在50%以上,产品销售收入占全行业的38.73%。国有企业利润总额占行业的比重为38.22%,不但高于企业数量的比重,而且比2000年提高近10个百分点,反映出国有企业经济效益的提高。“三资”企业无论是企业数量,还是资产、产品销售收入、利润总额占全行业比重均仅有小幅度增长(见表17-2)。民营企业增长势头强劲,填补了国有企业退出后的空白。民营企业主要集中在染料、涂料、生物化学品、信息用化学品等精细化工领域。随着民营经济的逐步发展壮大,不少民营企业走出传统的作坊式生产,企业规模、管理水平和技术水平有了很大提高。

表17-2 化学工业的所有制结构变化情况

注:“比重”为占全部化学工业的比重。

资料来源:《中国统计年鉴》(2001、2005)。

(3)大中型企业处于主导地位。与“九五”期末相比,“十五”期间化学工业中大中型企业的数量有所下降,从2000年的1764家下降到2004年的1531家。但与此同时,大中型企业的实力并未因此大幅度削弱。从总量上看,2004年化学工业中大中型企业的资产规模、产品销售收入以及利润总额分别达到8121.87亿元、7129.57亿元和606.52亿元,按当年价格计算,分别比2000年增长32.33%、117.48%和499.39%;从占化学工业的比重情况看,2004年大中型企业资产占化学工业的67.02%,比2000年略有下降,产品销售收入占化学工业的59.50%,与2000年基本持平,而利润总额占化学工业的比重为70.83%,比2000年提高近12个百分点。上述数据表明,大中型企业仍然是化学工业的主导力量(见表17-3)。

表17-3 化学工业大中型企业的比重变化情况

注:“比重”为占全部化学工业比重。

资料来源:《中国统计年鉴》(2001、2005)。

4.化学工业的经济效益稳步提高

“十五”时期以来,随着技术水平的提高、产品结构的优化以及产业组织结构的调整,我国化学工业的经济效益稳步提高。化学工业规模以上企业工业增加值率从2000年的24.63%提高到2003年的26.66%,总资产贡献率从2000年的6.55%提高到2004年的13.3%,资产负债率从2000年的63.81%下降到2004年的56.54%,流动资产周转次数从2000年的1.59次/年增加到2004年的2.37次/年,全员劳动生产率从2000年的40848元/人·年提高到2003年的79172元/人·年(见表17-4)。“十五”期间行业利润比“九五”期末大幅度增长,2005年规模以上工业企业实现利润总额985.26亿元,按当年价格计算,比2000年增长476.34%。

表17-4 2000~2004年化学工业经济效益指标

资料来源:《中国统计年鉴》有关各期。

图17-3 2000~2005年化学工业利润情况

资料来源:2000~2004年数据来源于《中国统计年鉴》各期,2005年数据来源于中经数据。

5.化学工业的产业布局比较集中

从地域分布上看,我国的化学工业主要分布在东部沿海地区。东部沿海地区不但化工企业集中,而且企业规模大、生产设备先进、产品质量好、档次高。2004年,江苏、山东、广东、浙江、上海等五省市的化学原料及制品制造业规模以上企业资产总额5700.4亿元,占全国化学原料及制品制造业规模以上企业资产总额的47.04%,实现工业总产值6874.3亿元,占全国的56.10%,产品销售收入6787.2亿元,占全国的56.64%,实现利润总额507.4亿元,占全国的59.26%。其中,江苏、山东、广东三省上述指标占全国的比重均接近10%或在10%以上。全国各地区化学工业规模以上企业资产、工业总产值、利润总额分布情况如表17-5所示。

表17-5 2004年化学工业的地区分布情况

续表

资料来源:中国统计数据应用支持系统(政府版)。

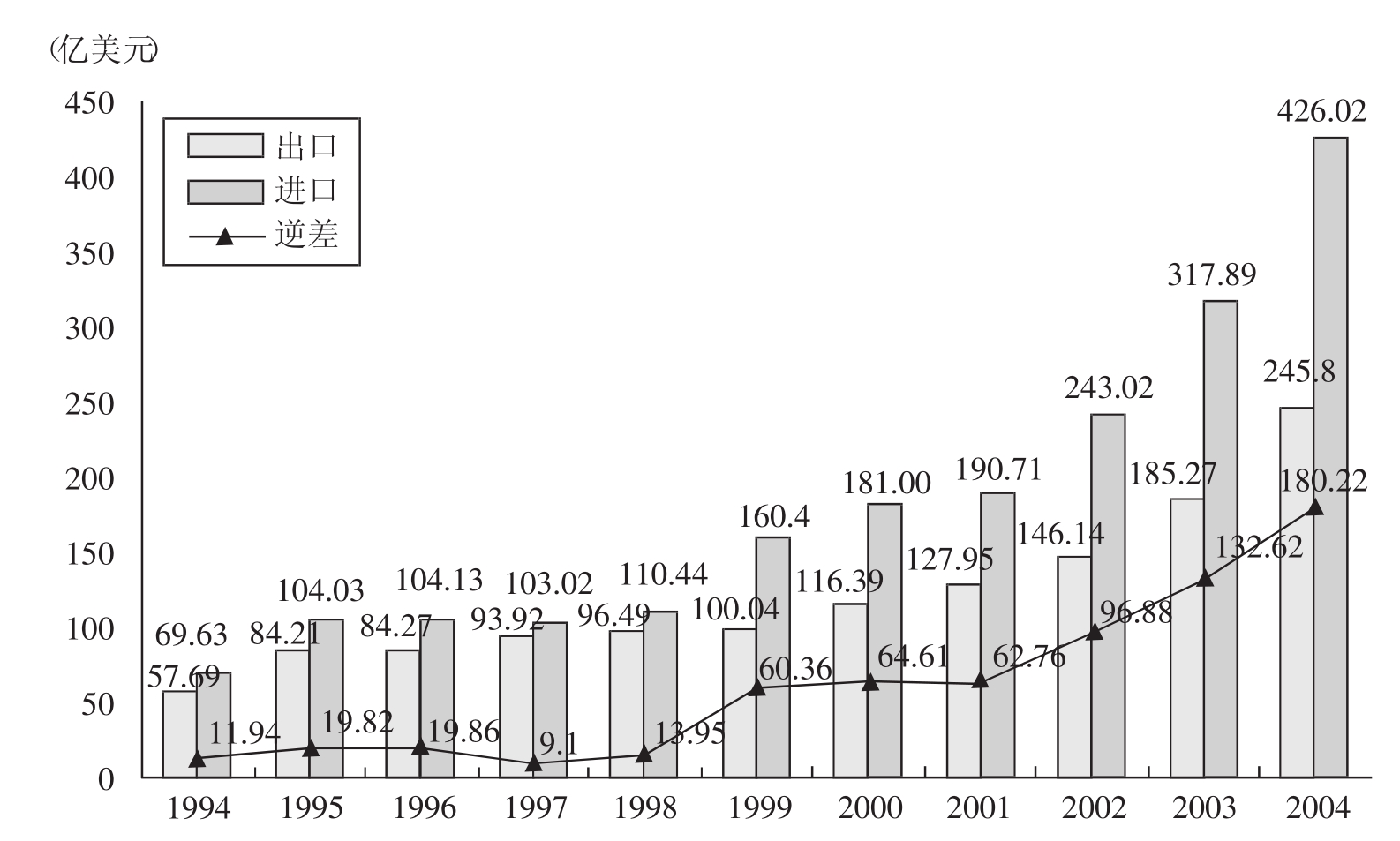

6.化学工业的进出口大幅度增长

“十五”期间,我国化学工业的进出口增长很快,进口额从2000年的181.00亿美元增加到2004年的426.02亿美元,出口额从116.39亿美元增加到245.8亿美元。由于化学工业发展迅速,同时由于国内石油、矿产资源的有限性,我国化学工业的进出口逆差增加很快。从图17-4可以看到,我国化工产品一直呈现“逆差”状态,“十五”期间,贸易逆差迅速拉大,进出口逆差从2000年的64.61亿美元扩大到2004年的180.22亿美元。

图17-4 1994~2004年化工产品的进出口情况

资料来源:《中国统计年鉴》(1996~2005)各期。

具体来看,化学工业的进出口逆差主要来源于有机化学原料、化肥、专用化学品、合成材料和其他化学制品,其中有机化学原料进出口逆差194.44亿美元,合成材料进出口逆差247.32亿美元,化肥进出口逆差20.22亿美元,专用化学品27.27亿美元,涂料、油墨、颜料及类似产品进出口逆差5.95亿美元,化学矿进出口逆差6.12亿美元,其他化学制品进出口逆差13.89亿美元,而无机化学原料、日用化学品、农药、橡胶制品则呈顺差状态(见表17-6)。

表17-6 2005年化学工业分行业进出口情况

资料来源:《中国化工信息》,2006(5B)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。