一、“十五”期间上市公司发展概况

“十五”期间,沪深两市上市公司的数量比“九五”期间有所增加,上市公司所有制结构趋于多元化,公司平均规模显著增大,但由于受到国内证券市场低迷的影响,上市公司的筹资金额、总市值及流通市值,相比“九五”期间都有所下降。值得关注的是,“十五”期间,境外上市公司发展势头迅猛。此外,“十五”期间,上市公司制度建设取得了显著的进展,有关部门开始着手解决困扰中国上市公司已久的股权分置问题,这些改革举措为中国上市公司在“十一五”期间重新步入健康有序的发展轨道奠定了至关重要的制度基础。

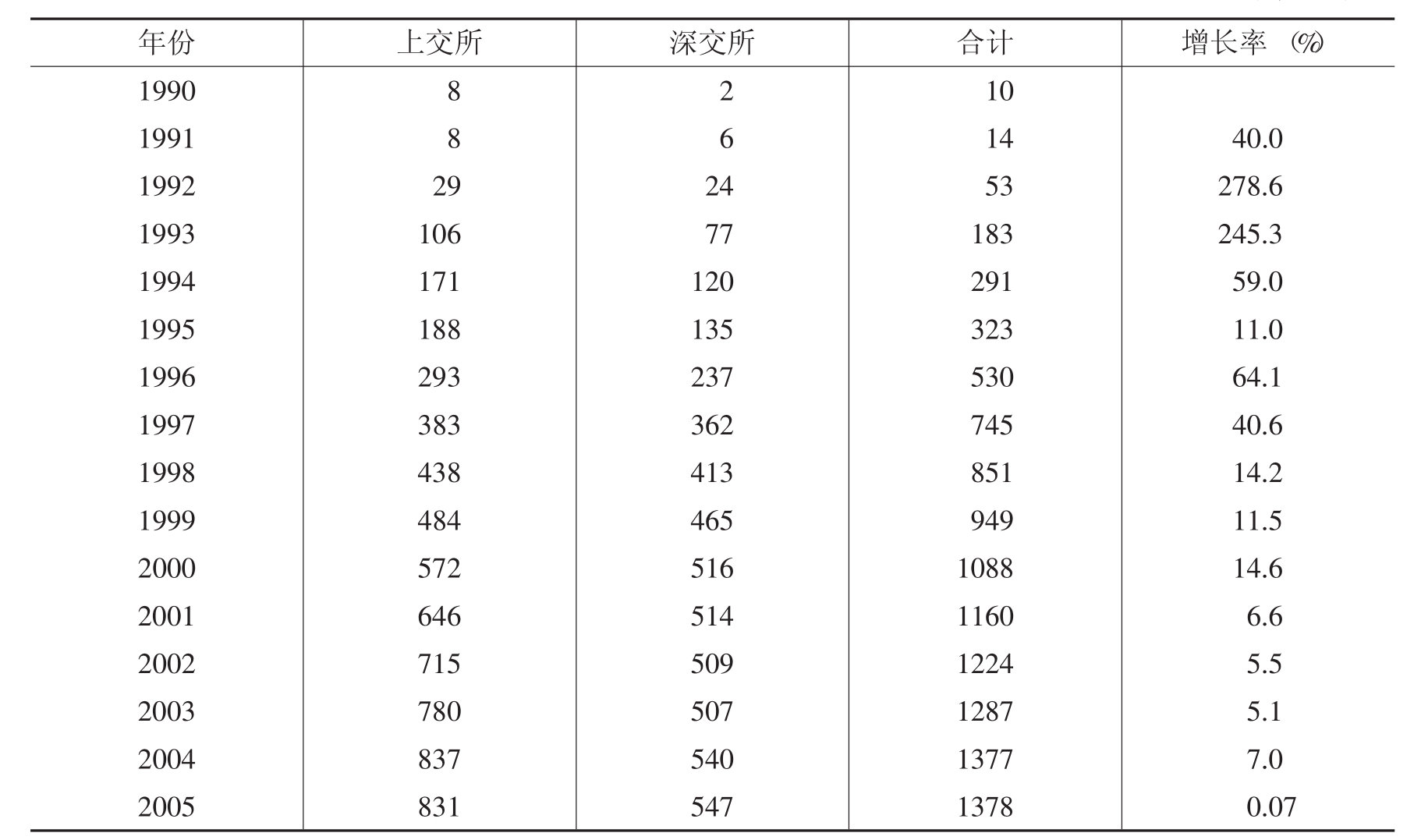

1.公司数量

“十五”期间,沪深两市上市公司数量有所增加,但增长速度明显放缓。如表39-1所示,截至2005年12月31日,两市上市公司总数为1378家。“十五”期间,上市公司数量净增长为290家,显著低于“八五”和“九五”期间的水平,“八五”和“九五”期间,沪深两市上市公司数量净增长分别为313家和765家。

表39-1 1990~2005年深沪两市上市公司数量及增长情况 单位:个

资料来源:2004年以前的数据来源于《中国统计年鉴》(2005);2005年数据来源于中国证券监督管理委员会网站(www.csrc.gov.cn)。

“十五”期间,上市公司数量增势放缓主要与两个因素有关:一是证券市场退市机制初步确立,改变了深沪两市上市公司数量单向增长的发展趋势。如表39-1所示,2005年,沪市上市公司数量首次因新增公司与退市公司在数量上的倒挂而出现了负增长。二是20世纪90年代,证券市场经历了快速扩容,基本实现了供求平衡,进入“十五”时期,在市场需求相对不足的情况下,国有股减持这类重大改革政策的出台,使市场陷入低迷,进而迫使上市公司供给下降。由于证券市场较长时期处于下跌通道,2001年和2004年,两度实行了暂停新股发行的政策,2005年,出于启动股权分置改革试点工作和实施“新老划断”的考虑,再次暂停新股发行上市。

2.所有制结构

一般认为,中国证券市场的设立初衷是为国有企业深化改革服务的。整个20世纪90年代,上市公司的主体是国有及国有控股企业。“十五”期间,民营上市公司的数量显著增加,但随着一批国有特大型企业的上市,国家股占上市公司总股本的比重仍然保持在较高的水平。

(1)民营上市公司数量显著增加。表39-2列示了1992~2002年沪深两市民营上市公司的数量增长情况。从表中可以看到,从1996年开始,民营上市公司数逐年稳步递增,尤其是1998年以来,民营上市公司数量占两市上市公司总数的比重迅速提高,从1997年末不到6%的水平提高到了2002年的16%。这些民营上市公司中,超过2/3的公司通过壳资源交易方式上市(俗称“买壳上市”),而在以IPO方式上市的民营企业中,出现了自然人控股公司,比如,2000年底的第一家自然人直接控股的上市公司浙江天通电子及2002年中期的第一家发行前全部由自然人持股的上市公司精伦电子。

表39-2 1992~2002年民营上市公司概况 单位:个

资料来源:张俊喜、张华:《民营上市公司的经营绩效、市场价值和治理结构》,载《世界经济》,2004(11),引自http://www.iwep.org.cn/pdf/2005/041101.pdf。需要说明的是,表中数据与原文表中数据不完全一致,是因为原文表中2000~2002年的IPO、买壳、MBO的民营上市公司数加总值与表中的民营上市公司总数有出入,本文假定前一数据正确,重新计算了这三年的民营上市公司总数及其占全部上市公司总数的比重。

有研究表明,到2004年底,沪深两市共有336家民营上市公司,[1]民营上市公司数量占两市上市公司总数的比重提高到将近1/4的水平。还有一项对中国上市公司中的家族控制情况的研究表明,[2]到2004年底,沪深两市共有家族企业335家,公司总市值为4567.58亿元,占总市值的12.34%。从2001年末至2004年末的三年时间里,家族控制的上市公司数量占上市公司总数的比重在深沪证券市场中的比例增长了1倍以上。另据统计,[3]截至2005年12月31日,国有股为零的上市公司家数为437家,占全部上市公司的比重为31.7%。

(2)国家股占上市公司总股本的比重仍然保持在较高的水平。如表39-3所示,“八五”和“九五”期间,国家股占上市公司总股本的比重呈现出一个有升有降的发展态势,而“十五”期间,国家股占上市公司总股本的比重基本保持在46%~47%的较高水平。

表39-3 1992~2004年上市公司总股本及国家股所占比重

资料来源:中国证券监督管理委员会编:《中国证券期货统计年鉴》(2005),上海:学林出版社,2005。

3.公司规模

“十五”期间,沪深两市新上市公司的规模结构呈现出两极化的发展趋势。一方面,一批国有特大型企业先后上市。2001年8月,国内最大的钢铁企业宝钢上市,随后,中国石化、中国联通等公司相继上市,大大改善了上市公司的规模结构。同时,资产规模庞大的国有商业银行也在酝酿改制上市。另一方面,民营中小企业上市数量有所增加。2004年5月17日,深交所正式被批准设立“中小企业板块”,在2005年启动股权分置改革之前,中小企业板块上市公司数量达到50家,当年12月1日,中小企业板块上市公司全部完成股权分置改革。

总体上看,“十五”期间,沪深两市上市公司的平均资产规模显著增大。数据显示,“九五”末期,上市公司的平均资产规模为20亿元左右。[4]截至2005年第3季度,上市公司资产总计超过7万亿元,平均每家上市公司资产规模为51亿元,[5]比2000年每家上市公司将近20亿元的平均资产增长了150%。

4.筹资金额与市值水平

“十五”期间,上市公司从沪深两市筹集资金规模低于“九五”期间的水平。如表39-4所示,2001~2004年间,中国上市公司从沪深两市共筹集资金将近3650亿元,年均筹资规模超过900亿元,高于“九五”期间年均860亿元及“八五”期间年均不足200亿元的水平。2005年,在启动股权分置改革、暂停新股发行上市的背景下,市场筹资功能明显受到影响,2005年,上市公司从沪深两市筹资金额为338.13亿元。以此计算,“十五”期间,上市公司年均筹资规模约800亿元,低于“九五”期间的水平。

表39-4 1991~2005年中国上市公司股票发行筹资规模及增长情况 单位:亿元

注:*该数值单位为“亿美元”,数据来源为中国证券监督管理委员会网站(www.csrc.gov.cn),该网站分别提供了以美元为单位的H股上市公司筹资额和以人民币为单位的A股筹资额及上市公司筹资合计值。

资料来源:1991~2004年数据来源于《中国统计年鉴》(2005);2005年数据来源于中国证券监督管理委员会网站(www.csrc.gov.cn)。

受证券市场持续低迷的影响,“十五”期间,沪深两市上市公司股票总市值及股票流通市值下降明显。1990年,上市公司总市值为31亿元。1995年,上市公司总市值上升为3474亿元。2000年底、2001年初,上市公司总市值达到峰值,为5万亿元,[6]达到同期GDP的55%以上的水平。“十五”期间,上市公司总市值呈现出明显的下降态势,到2005年,上市公司总市值已经低于3.5万亿元(见表39-5),仅相当于同期GDP的20%的水平[7]——从这个角度看,“十五”期间,上市公司的发展水平明显低于同期国民经济的发展水平。

表39-5 1995~2004年沪深两市上市公司股票市值及股票流通市值 单位:亿元

资料来源:1995~2004年数据来源于《中国统计年鉴》(2005);2005年数据来源于中国证券监督管理委员会网站(www.csrc.gov.cn)。

5.境外上市

(1)境外上市公司数量增长较快。境外上市公司是指不是在境内深沪两市上市,而是在香港地区、新加坡、伦敦和纽约等地上市的中国公司。中国最早在境外上市的公司是1992年9月10日在纽约证券交易所挂牌交易的“华晨中国”。2003年以来,中国企业在境外上市步伐明显加快,到2005年底,以IPO方式在境外上市的已经达到122家。[8]此外,还有不少中国企业在境外间接上市。有数据显示,目前在境外市场上市的中国公司总数为300家左右,其中半数以上为2003年以来的新设公司。

国内企业境外上市激增,主要和四个方面的因素有关:一是国内证券市场的持续数年低迷,迫使一批希望获得更好的融资条件的企业选择了境外上市。二是中国经济处于景气周期,“中国概念”企业受到境外投资者的追捧。三是一批民营中小企业因为在国内融资渠道有限,而将境外上市视为解决在国内融资难这个问题的重要途径。四是一批国有大型、特大型企业出于借助发达的资本市场的制度体系来规范公司治理的考虑,选择了境外上市。

(2)境外上市公司的结构特点。“十五”期间,中国境外上市公司在所有制结构和规模结构上,呈现出与境内上市公司相似的特点,一方面,民营中小企业数量多,但资产规模和筹资规模有限。有研究表明,截至2004年6月1日前,在沪深两市及境外上市的民营企业数量已经达到384家。[9]另一方面,国有企业境外上市的公司数量不多,但资产规模和筹资规模普遍较大,但凡中国公司境外IPO的大项目,其上市主体基本都是国有特大型企业。有一项研究对2004年香港地区、新加坡、美国三地IPO中国企业性质进行了比较分析,其结果显示,国有企业尽管只占2004年所有境外新上市中国公司数量的18%,其筹资额却占筹资总额的75%。[10]

(3)境外上市筹资额增长迅速。如表39-4所示,2003年以来,伴随中国企业加快到境外资本市场上市的步伐,这些企业在境外上市筹资额相应出现大幅增长。有统计数据显示,自1993年以来,中国企业境外上市筹资总额为547.51亿美元,仅2005年(截至当年11月30日),中国公司境外上市筹资额已经达到198.54亿美元。[11]据此估算,2003~2005年这三年间,上市公司境外筹资额占历年来境外筹资总额的比重将近2/3。从筹资总量上看,到“十五”末期,中国企业境外上市筹资规模已经超过境内上市筹资规模。

从上市公司股票市值水平看,目前,境外上市公司总市值也显著高于沪深两市上市公司股票流通市值。数据显示,2004年底,境外上市公司总市值达到3492.04亿美元,而同期沪深两市上市公司流通市值仅为11689亿元(约折合1413亿美元)。[12]

6.制度建设

(1)上市公司治理进一步完善。“九五”期间,是上市公司的大发展时期,但也正是在这段时期里,上市公司中存在的运作不规范和财务信息造假等违纪、违法问题逐渐暴露出来。在这种背景下,完善上市公司治理,成为了“十五”期间贯穿上市公司制度建设的一条主线。2001年8月,中国上市公司开始实行独立董事制度。2002年被誉为“上市公司治理年”,这一年1月7日,中国证监会发布《上市公司治理准则》,正式将上市公司治理纳入规范化发展的轨道。《上市公司治理准则》明确了我国上市公司治理的基本原则是保护股东权利,并在此基础上阐述了上市公司治理的基本框架和原则,涉及上市公司董事会建设,建立独立董事制度,审计与薪酬等专业委员会的建立,规范上市公司与控股股东的关系,保护中小股东权利,董事、经理等高级管理人员所应当遵循的基本的行为准则和职业道德等方面的内容。“十五”期间,中国证监会还在加强董事会独立性,规范上市公司控股股东行为;推动法律与会计制度改革,强化信息披露,提高上市公司的信息披露水平和质量;推进激励机制的改革,强化上市公司及其高管人员的诚信责任;发展机构投资者;强化上市公司分红意识,加强投资者关系管理等方面,采取了一系列的政策措施。2005年,国务院批转了证监会《关于提高上市公司质量的意见》,就提高上市公司质量工作提出了明确要求。上述制度的付诸实施,使上市公司治理结构进一步完善,公司运行质量在一定程度上得到改善。2005年底,《公司法》、《证券法》修订后,进一步为规范上市公司治理和改善上市公司运行质量提供了法律法规层面的有力保障。

(2)股权分置改革。2005年,按照2004年2月发布的《国务院关于推进资本市场改革开放和稳定发展的若干意见》(简称“国九条”)中关于积极稳妥解决股权分置问题的精神,国务院统一部署和启动了股权分置改革,以期从根本上解决困扰中国上市公司已久的非流通股与流通股同股不同权的问题,形成投资者共同的利益基础,强化外部市场对上市公司的激励与约束。这一年的4月29日,中国证监会发布《关于上市公司股权分置改革试点有关问题的通知》。5月8日,上交所和深交所等机构联合发布了《上市公司股权分置改革试点业务操作指引》。6月10日,湖南三一重工股份有限公司股权分置改革方案获得通过,第一只G股诞生。2005年下半年,上市公司股权分置改革在试点成功后全面展开。到2006年初,已实施股权分置改革的上市公司数量占全部上市公司总数过半。按照国务院的工作要求,股权分置改革是2006年资本市场改革发展的首要任务和重中之重,年内泸深两市上市公司将基本完成股权分置改革目标。

专栏39—1

股权分置改革

股权分置指的是困扰中国上市公司十多年的非流通股与流通股的分置问题。多年来,上市公司基本都按照(发起人)存量股份不流通,增量募集股份流通的模式发行股票并上市。而这一制度事实上是中国资本市场在发展初期所做出的过渡性安排,其初衷是为了确保国有经济的主导地位及国有部门对国有企业的控制权,而加于国家股及国有法人股的限制流通的安排。

续专栏39—1

20世纪90年代末、21世纪初,越来越多的人认为,股权分置作为中国资本市场的一项基础性制度安排,有其内在缺陷,对资本市场和上市公司的进一步发展产生着明显的负面影响。股权分置使流通股的股票价格难以真实反映公司的业绩水平和投资价值,扭曲了市场对流通股股东和非流通股股东的激励,使公司治理、控制权市场这类资本市场高效运作所倚重的重要机制难以发挥作用,从而从根本上损害了资本市场优化资源配置的功能。

受这种认识的主导,当时,有关部门及一批学者开始探讨如何减持非流通股(国有股)以实现“全流通”的问题。2001年五六月间,有关部门提出了国家股按市价减持的方案,随后,股市指数急剧下跌,导致“国有股减持”被叫停。

直到2005年,在股市持续数年低迷的背景下,有关部门决定将股权分置改革重新摆上议事日程。这一次,中国证监会在推进股权分置改革方面非常坚决,有力地增强了市场信心,使股权分置改革的各项工作在股指不断上扬的背景下取得了顺利的进展。在股权分置改革的过程中,也暴露出一些新的矛盾和问题。比如,一些上市公司改革方案设计过程中受非市场因素影响较大,难以满足各方利益要求;再如,完成股改的上市公司的后续改革难度也不可低估,等等。但从总体趋势上看,股权分置改革和资本市场的运作机制及其长期健康稳定发展是紧密联系在一起的,在股权分置改革完成之后的股票全流通格局下,市场对上市公司的激励与约束机制将得到强化,投资人的理念和上市公司的行为将发生重要转变,资本市场的配置效率也将得到显著改善。

资料来源:作者编写。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。