集群的成因与有机硅产业群的实证研究

张孝锋 陈 华[1]

摘 要:本文首先对产业集群研究的历史进行了回顾,列举了产业集群促进区域经济发展的若干实例。通过对江西星火工业园有机硅产业集群案例的实证分析,揭示了产业集群的形成因素,探讨了地方政府在集群规划中的作用,并提出了地方政府应该采取的若干对策。

关键词:产业集群 有机硅 欠发达地区 集群规划

与沿海发达省份相比,中西部地区的产业集群屈指可数,尤其是对传统产业而言。这个规律与民营经济在沿海发达省份的蓬勃兴起同样值得关注。对于中部地区产业集聚现象的研究目前还很少见到。本文试图通过对星火工业园有机硅产业集群案例的分析揭示产业集群的形成因素,并进一步指出地方政府在集群规划中的定位。

一、国内外研究现状

所谓集群就是“一定数量的紧密生长在一起的同类事物、人或者事物的聚集”(Collins Concise Dictionary,1990)。对产业集群的定义则非常多,比较一致的是指相同的产业高度集中于某个特定地区的一种产业成长现象。在各国的区域研究文献中,采用了多种与产业集群近似的称谓,如“产业群”、“区域集群”、“产业区”等,其含义大同小异。在国内,对“中小企业集群”的使用较为普遍(当然大型企业的聚集也可能产生集群效应)。而在浙江和江苏一带更倾向于使用“块状经济”和“一镇(村)一品”等说法。马歇尔最早运用“外部经济”的观点对产业集群问题进行了探讨,他认为,“这种经济往往能因许多性质相似的小型企业集中在特定的地方——即通常所说的工业地区分布——而获得”(马歇尔,1892年)。阿尔弗雷德·韦伯是工业区位理论的创立者,他从工业区位理论的角度阐释了产业集群现象(韦伯,1948年)。贝卡替尼将“产业区”定义为“社会边界限定的集团,其特征是社区的人们和企业的员工均积极参与到某个自然及历史形成的地域之中”(Becattini,1991)。但使集群一词广为人知的是波特。他所定义的“集群”是“某一领域内地域上接近的相互联系的公司集团和关联的组织,通过商品和辅助活动相联系。集群的地理范围从单一的城市到省(州)、国家甚至多个国家组成的网络”(Porter,1996、1998)。

20世纪90年代,OECD成立了专门的集群政策研究小组。他们认为,“集群”就是“由强烈的相互依赖的企业通过一条增值的生产链联结而成的生产网络”,“经济集群”就是小范围的创新系统。这也就解释了为什么创新研究者们如此重视集群研究的原因。

集群的内涵可以概括为三个方面:第一,相互作用、相互依存的企业集团构成的生产或社会系统,通常在地理上接近;也即集群必定有地理因素。第二,集群内的企业有着非常活跃的创新交互过程,知识转移和分享非常频繁;是一个知识产生和分享的密集区。“相互依存”即为同一领域内的企业间“商业交易、对话和沟通的积极渠道”,企业“集体分享共同的机会和威胁”。第三,集群通常有很强的科技基础,提倡创新和创业的文化。

二、我国中部地区利用产业集聚效应的一个实例:以江西星火工业园有机硅产业集群为例

在我国,经济相对发达的省份正是依靠产业集聚效应取得了经济上的极大优势。在广东,产业集群效应比较明显的行业有玩具、食品、服装、电子、家电以及陶瓷等。如玩具最有名的中小企业群在广东澄海市;潮州是世界最大的晚礼服生产基地;东莞的虎门镇是女装生产基地;南海的盐步镇是内衣生产基地;中山的沙溪镇是全国重要的休闲服生产基地。浙江省的情况同样说明了产业集群已经对浙江的经济做出了重大贡献。如海宁市许村的布艺和经编、绍兴的印染和化纤布、嵊州的领带、诸暨的袜子、温州的皮鞋和西服、织里镇的童装、平湖的服装出口加工,等等(陆立军,2000年)。通过对浙江产业集群的研究,徐康宁发现,产业集群与经济开放的程度有很大的关系,如果合理运用产业要素变动和经济地理变迁的有利因素,可以加快产业集群的发展,发挥产业集群的效应,提高产业效率(徐康宁,2000年)。应该说,不同的产业、不同的地区、不同的历史和文化,产业集群的结构及其形成因素是不同的。这些因素,有些是特定地区专有的,从而是不能模仿的;有些是普遍的,从而是可以模仿的。与发达地区相比,欠发达地区的集群有何特色?这是值得认真分析的。

作者在2001~2002年间前后几次考察了星火有机硅工业园,下面以园内的有机硅产业群为例做一个简单的分析。

(一)有机硅产业现状的一个简单描述:一个快速增长但竞争激烈的行业

有机硅作为一种新型的高科技材料,其用途已经从最初作为航空、尖端技术、军事技术部门的特种材料发展到现在已扩大到建筑、电子电气、纺织、汽车、机械、皮革造纸、化工轻工、金属和油漆、医药医疗等国民经济中的各个领域。我国有机硅工业目前还远远无法满足国内市场的需求,市场供需缺口越来越大,据统计仅1994~1998年我国有机硅氧烷进口量5年间就增长2.7倍。而在有机硅下游产品当中,国内现有的有机硅产品包括了硅油、硅橡胶、硅树脂和硅烷偶联剂四大类,约有品种500种。

由于发达国家有机硅行业已经度过了其高速发展时期,因此,国际有机硅主要厂商纷纷把目光投向了中国市场,除了通过进口方式大量进入国内市场外,部分厂商已经开始在国内投资建厂,以便更为敏捷地满足中国市场的需求。作为全球有机硅生产的主要厂商,通用电气东芝有机硅有限公司2001年7月31日宣布其设在上海外高桥的生产厂正式全面投产。该厂投资2500万美元,通用电气和东芝分别拥有51%和49%的股权。将生产各种高质量有机硅产品,包括有机硅橡胶、密封胶、硅油乳液、树脂及其他特殊材料,产品将主要提供给中国内地和香港特区的消费者。从产品种类来看,几乎包括了有机硅下游产品的所有种类。可以预料,未来几年内该厂将会成为国内有机硅下游产品最重要的生产商。

目前,国内市场上相关的上市公司包括星新材料和新安股份。两家公司在有机硅领域的主要业务均为上游产品——有机硅单体和中间体的生产,其中星新材料为目前国内第一大单体和中间体生产商,其年产能力在2002年底已经达到7万吨,并计划在2005年前后扩张至17万吨。尽管其产品结构与通用电气东芝并不完全雷同,但由于通用电气东芝的产品将挤压国内的其他有机硅下游产品制造商的市场份额,而这些制造商是星新材料的主要顾客,因此,对星新材料来说,未来市场的竞争压力无疑将会增加不少,并且对有机硅相关产品项目的投入不得不更为谨慎。

(二)星新材料的优势与潜在问题

该公司有机硅的生产能力主要来自原江西星火化工厂。星火化工厂是国内较早进入有机硅单体生产的企业(1979年),产能从最初的600吨/年逐渐扩产到万吨以上,但由于资金和技术水平的制约,生产运作情况一直不太理想。直至蓝星集团入主之后,该厂的1万吨有机硅装置才正常运作。2000年星新材料上市后,该公司的有机硅进入了一个较快的发展阶段,到2002年底总产能达到了7万吨。该公司现已确立了国内有机硅单体行业的龙头地位。由于国内有机硅行业正处在增长阶段,公司的快速扩张有助于进一步增加市场份额。公司的有机硅装置是国内第一台达到万吨级水平的单体装置,20多年的研究和生产使该公司拥有了丰富的技术储备,能够确保公司今后的扩产。同时,国内有机硅研究的权威机构——晨光化工研究院也已并入蓝星集团,可为星新材料提供必要的技术支持。

尽管星新材料的有机硅单体产能在国内是最大的,但目前在国内市场上对价格起主导因素的仍然是进口和走私产品。2001年以来,单体有机硅价格呈持续下降的趋势。这是一个值得关注的迹象,因为该公司在2002年已经将产能扩大到7万吨。这可能会出现两种风险:一种风险是新建的5万吨装置无法按期顺利投产;另一种风险是顺利达产后,骤然多出来的5万吨产品的销售问题如何解决也是一个难题。在这种情况下,寻求政府支持,联合上下游企业,加强分工与协作成为企业生存与进一步发展的最优决策。

(三)星新材料的创新:有机硅产业集群的雏形

永修县政府在2000年6月设立了以该厂为中心企业的“星火高新技术开发区”,2002年升格为市级工业园,其目标是逐步发展成为中国的“有机硅城”。2001年以来工业园管委会投资1100万元平整了1500亩土地,作为招徕入园企业的载体,2002年进一步将原规划工业园区面积由两平方公里扩大为10平方公里;同时,也加大了招商引资的力度。并正在开展以下几方面的工作:一是申报国家火炬计划产业基地;二是积极申报环保型产业园;三是配合星火厂力争在该厂设立国家有机硅质量检测中心及以该厂为主制定国家有机硅质量标准体系。目前的主要问题是基础设施建设所需资金仍然严重不足,有可能会对后续进入厂商的生产和经营活动带来不利影响。

有机硅产业集群内生产企业(截至2002年6月)基本情况如表1所示。

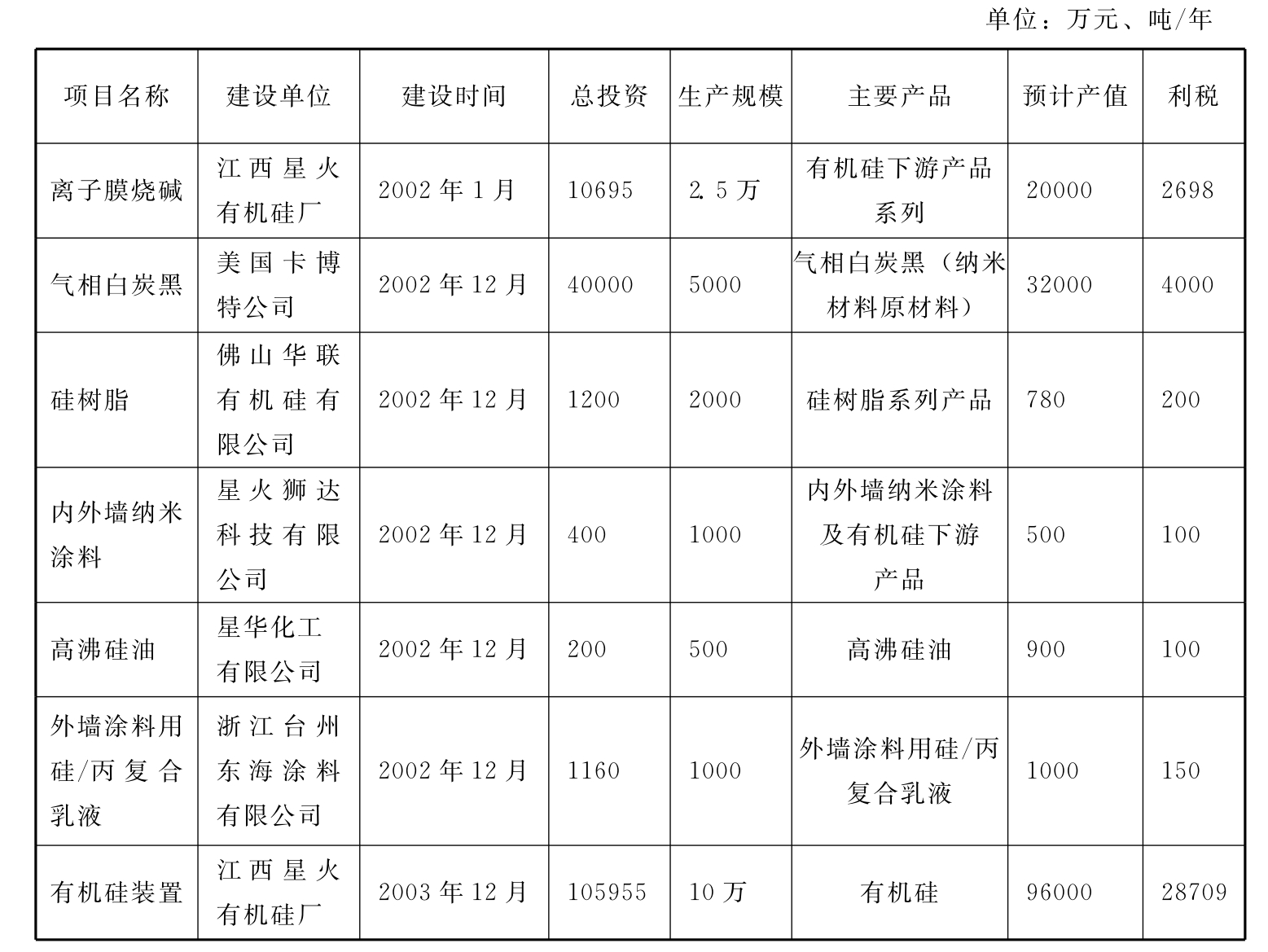

经过工业园管委会与星新材料的共同努力,促成了以卡博特公司为核心的有机硅下游厂商的投资(见表2)。

表1 2002年1~6月星火工业园园区内生产企业基本情况表

表2 2002年1~6月星火工业园入园企业项目基本情况表

企业集群的存在形式大致可以划分为三种类型:①购买商与供应商的关系;②竞争者与合作者的关系;③共享资源的关系(Gary Anderson,1994)。从前面的介绍看来,江西星火有机硅产业集群就是属于第一种类型。在这个集群内,生产上游产品的核心企业是江西星火有机硅厂,其他下游厂商以美国卡博特公司为核心,卡博特与星火的合作其实是仿照其与同属世界500强企业之一的道康宁公司(Dorwcorning)在全球范围的协作。在这里,原本可以归于废弃物之列的副产品经过卡博特公司的深加工后成为附加值很高的气相白炭黑。这种协作方式与青木昌彦所谓的“关系特殊投资”近似。它们之间的合同只能是不完备合同,前期协议能否持续到卡博特公司进入完全投产期,不仅仅取决于星火本身的10万吨有机硅项目的进展情况,而且取决于两公司之间在不同的宏观市场环境里的再谈判。需要指出的是,目前这个集群尚未包括供给投入品厂商(如原材料与服务的企业)和最终产品的销售商,因此,只能说是一个集群的雏形。而且尽管这种资本密集型的高科技企业对于区域内经济总量和利税的增长有相当大的贡献,但是,其技术基本没有外溢效应,产业链的延长也有待于进一步的努力,与沿海众多属劳动密集型且技术含量低的产业集群相比,其对地方就业和城市化的影响也是比较有限的。对这种模式下的企业所有制问题、小城镇建设和土地集聚方式等课题是值得进一步关注的。

三、产业集群的成因及其启示

对于产业集群的形成,有些经济学家认为集群的产生是市场或者说是企业主导的(内生),有些则认为说政府主导更有效(外生)。

作者认为,企业集群的成因不能一概而论,在现实的经济发展中既有政府主导的成功例子,也不乏市场自发集聚的现象。具体的成因必须根据集群的层次和类型来进行分析。

产业集群可分为三个层次:①国家层次——联系经济结构的产业集团;②部门或产业层次——产业间和产业内生产链的不同阶段的联系;③企业层次——围绕一个或几个核心企业形成的专业化供应商。由于不同层次的集群资源配置的方式是不同的,可以认为国家层次的产业集群形成多数来源于政府意志下的制度安排,即组织设计模式(王腒,2002年),而后两者可以看做是自发生成的类型。前一类型如高科技园区、IT软件园、出口加工区等,体现了作为设计主体的政府发展目标与战略意图;后一类型则依据地理位置、文化传统、产业联系和市场集聚而建立。以传统产业为特色的中小企业集群都具有自发生成的特点,如意大利东北部的70多个工业区,我国浙江、广东的服装、陶瓷、五金、玩具、家具等几百个以传统产业为主的产业区和专业镇。

从本文分析的案例看,有机硅集群的出现应该属于“企业主导、政府推动”。对于欠发达地区而言,单纯依靠市场和企业自发的力量无法形成足够的产业集聚,政府宏观政策的引导作用不可或缺。集群战略是有助于提高国家或区域竞争力的一种重要政策措施,应该引起各级政府尤其是欠发达地区地方政府的关注。

从世界各国的经验以及前面对有机硅产业集群的分析来看,为了使产业集群能够成为地方经济发展的重要载体,形成区域核心竞争力,当前我国欠发达地区地方政府必须注重对集群规划方面的研究。具体而言,可以采取以下一些措施促进产业集群的形成和发展:

1.以大开放促进大发展,努力营造外向型经济氛围。说到底,产业的集聚离不开经济的开放,因为无论生产要素自由流动还是产业与市场互动,都必须以经济的开放性作为前提,开放有助于资源的流动和产业的集聚。通过广泛开放、大量引进和兼收并实地学习,可以很快缩短与先进城市和区域的差距。积极鼓励区域间的经济、科技、文化等领域的交流和合作,取消地方保护壁垒,开放各类市场,促进城市和区域的分工、协作和专业化产业集群的形成。

2.创造中小企业快速发展的政策和法律环境。既要对行业准入进行认真的研究,拓展民营资本和外资投资的领域,降低企业尤其是中小企业的设立门槛和经营成本;又要注意提高为中小企业的服务水平,不但要形成服务意识和服务氛围,还要在政策研究和市场调研上下功夫,集群规划必须与产业政策和区域政策以及招商引资政策相协调,必须注重综合投资环境建设。

3.大力发展中介组织,提高中介组织的服务质量和水平。使中介组织能够更好地为集群内的广大中小企业服务,促使集群内企业形成紧密的协作,提升集群效应,重视并扶持民间商会和中介组织,发挥商会、工会等社会组织的辅助职能。

4.要注意发现和培植集群龙头企业,注重龙头企业和品牌建设。龙头企业是集群得以发展壮大的关键,政府应当为龙头企业的发展保驾护航,此外,龙头企业家的地位也非常重要,决定龙头企业发展的往往是“企业的企业家”,因此,也要善于发现人才和保护人才。

5.大力发展各类为专业化企业服务的专业性市场,以大流通带动大发展。如针对本地具有资源优势或行业内相对比较优势的产业,在市场调研的基础上建立各种专业化的配套市场,为企业的进一步发展提供一个更宽广的平台。

参考文献:

1.Gary Anderson,Industry Clustering for Economic Development,Economic Develop-ment Review,Spring 94,Vol.12.

2.OECD(1999),Boosting Innovation:The Cluster Approach,Paris:OECD.

3.Pim Den Hertog(1999),NIS Focus Group on Clusters,Nov.5.

4.Pim den Hertog,Edward M.Bergman,David Charles(2000),Creating and Sustain-ing Innovative Clusters:Towards a Synthesis.

5.Porter,Michael(1990),The Competitive Advantage of Nations.New York:Basic Books.

6.Porter,Michael(1997),Knowledge-based Clusters and National Competitive Advan-tage,Presentation to Technopolis 97,Septermber 12,Ottawa.

7.Michael E.Porter,Clusters and the New Economics of Competition,Harvard Busi-ness Review,Nov-Dec,1998.

8.Roeland T.J.and den Hergrog,Pim eds.(1998),Cluster Analyses &Cluster-Based Policy in OECD-Countries,The Hague/Utrecht:OECD-TIP Group.

9.Rosenfeld,Stuart A.(1996),Overachievers,Business Clusters that Work:Prospects for Regional Development,Chapel Hill,NC:Regional Technology Strategies.

10.Rosenfeld,Stuart A.(1997),Bringing business Clusters into the Mainstream of Economic Development,European Planning Studies 5(1):3-23.

11.马歇尔:《经济学原理》,商务印书馆,1997年。

12.A.韦伯:《工业区位论》,商务印书馆,1997年。

13.陆立军等:《从“鸡毛换糖”到企业集群——再论“义乌模式”》,《财贸经济》2000年第11期。

14.徐康宁:《开放经济中的产业集群与竞争力》,《中国工业经济》2001年第11期。

15.聂鸣等:《OECD国家产业集群政策分析和对我国的启示》,《中国地质大学学报》(社科版)2002年第1期。

16.王腒:《企业簇群的创新过程研究》,《管理世界》2002年第10期。

【注释】

[1]江西财经大学工商管理学院,南昌市,330013。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。