第三节 战略联盟形成之协同机制

一、概述

自20世纪60年代美国著名的战略管理学家安索夫提出协同这一概念以来,它一直是西方大型跨国公司在制定多元化发展战略,策划并购重组行动,建立跨国联盟或合资企业所依据的一个最重要的基本原则。[7]虽然如此,无论是兼并收购实践还是跨国联盟实践,协同并没有取得相应的成功。德国Bochum大学的Friedrich Trautwein教授发现在实践中几乎没有什么兼并真正产生了协同,[8]ITT的创始人Harold Geneen也在他出版的管理新作《协同之谜》,[9]中表达了对协同这一概念的质疑。但这并没有影响协同这一概念的应用与解释,协同的失败并不是这一概念的失败。而是管理者没能真正理解与正确实施它。迈克尔·波特曾说过协同的失败主要源于公司没有真正理解或正确地实施它,而不是因为概念本身存在缺陷。[10]同理,跨国公司战略联盟的协同没能取得成功,也源于管理者没能真正理解“究竟什么是联盟协同”,“协同发挥效用的机理是什么”,“协同怎样促进了联盟形成”以及“应当如何来实现协同”等问题的缘故。在本书中,我们将在说明什么是协同、在协同的作用机理的基础上用协同模型说明协同形成联盟的问题,以及如何评价与实现协同效应。

所谓协同就是“1+1>2”的现象,即相对于各独立的组成部分进行简单的加总而形成的业务表现而言,群体业务的业务表现要大于简单的加总的表现。安索夫在其《战略管理》一书中给出了协同的公式表达:用S代表销售收入,O代表费用成本,I代表投资,则收益率为,ROI= 对互不关联的个体,则整体收入可表示为,ST=S1+S2+Λ+Sn,整体运营成本为,OT=O1+O2+Λ+On,IT=I1+I2+Λ+In,则简单加总的整体投资收益率为ROIT

对互不关联的个体,则整体收入可表示为,ST=S1+S2+Λ+Sn,整体运营成本为,OT=O1+O2+Λ+On,IT=I1+I2+Λ+In,则简单加总的整体投资收益率为ROIT 由于实际上的联盟公司运营的S≤S,I≤I,因而ROI=STSTS

由于实际上的联盟公司运营的S≤S,I≤I,因而ROI=STSTS 安索夫把协同分为销售协同、运营协同、投资协同与管理协同。而日本学者伊丹广之则认为协同是“搭便车”现象,即从公司一个部分中积累的资源可以被同时且无成本地应用于其他部分的时候,协同效应就发生了。他特别地把互补效应与协同效应区别开来,认为互补效应主要是通过可见资产的使用来实现的。而协同效应则主要是通过对隐形资产的使用来实现的。同时区别了静态协同与动态协同两种形式的协同。考虑到在实际的评价中,很难把互补效应与协同效应区别开来,而且企业的可见资产与隐形资产本身就是企业不可分割的两个部分。它们是相互作用相互联系紧密结合在一起的,共同地作用于企业的整体表现。我们认为协同是一种广义的协同,包括伊丹广之的互补效应与协同效应两个部分。在此,笔者认为,跨国公司战略联盟的协同就是联盟群体的总体表现与在联盟结成之前各跨国公司个体表现的简单加总的差异。对联盟协同的理解要注意以下几点:首先,协同具有时间上的差异,它是结盟以前与结盟以后两个时段的表现的差异。而不是联盟结成后的整体与各伙伴公司业绩的总和的差异。其次,协同效应是一个可正可负的概念,协同所带来的效应既可以是正的绩效,也可能是负的绩效,并不是简单的“1+1>2”的单边效应。在实际的管理中,联盟所带来的效应既可以高于联盟外的公司,也可能出现低于联盟外公司的情况,但并不能否认联盟伙伴之间产生过协同效应。因为跨国公司的战略联盟改变了整个市场的结构,这使得联盟群体内的公司与外界公司的作用发生了变化。因而所产生的效应也具有不确定性。正确地理解协同效应的可正可负性有利于跨国公司管理者在联盟管理中采取灵活的策略,避免负联盟效应的出现,增强了自身的竞争力。最后,联盟协同包括静态协同与动态协同两个部分,静态协同能反映联盟的短期效应,而动态协同则是联盟长期效应的保证。

安索夫把协同分为销售协同、运营协同、投资协同与管理协同。而日本学者伊丹广之则认为协同是“搭便车”现象,即从公司一个部分中积累的资源可以被同时且无成本地应用于其他部分的时候,协同效应就发生了。他特别地把互补效应与协同效应区别开来,认为互补效应主要是通过可见资产的使用来实现的。而协同效应则主要是通过对隐形资产的使用来实现的。同时区别了静态协同与动态协同两种形式的协同。考虑到在实际的评价中,很难把互补效应与协同效应区别开来,而且企业的可见资产与隐形资产本身就是企业不可分割的两个部分。它们是相互作用相互联系紧密结合在一起的,共同地作用于企业的整体表现。我们认为协同是一种广义的协同,包括伊丹广之的互补效应与协同效应两个部分。在此,笔者认为,跨国公司战略联盟的协同就是联盟群体的总体表现与在联盟结成之前各跨国公司个体表现的简单加总的差异。对联盟协同的理解要注意以下几点:首先,协同具有时间上的差异,它是结盟以前与结盟以后两个时段的表现的差异。而不是联盟结成后的整体与各伙伴公司业绩的总和的差异。其次,协同效应是一个可正可负的概念,协同所带来的效应既可以是正的绩效,也可能是负的绩效,并不是简单的“1+1>2”的单边效应。在实际的管理中,联盟所带来的效应既可以高于联盟外的公司,也可能出现低于联盟外公司的情况,但并不能否认联盟伙伴之间产生过协同效应。因为跨国公司的战略联盟改变了整个市场的结构,这使得联盟群体内的公司与外界公司的作用发生了变化。因而所产生的效应也具有不确定性。正确地理解协同效应的可正可负性有利于跨国公司管理者在联盟管理中采取灵活的策略,避免负联盟效应的出现,增强了自身的竞争力。最后,联盟协同包括静态协同与动态协同两个部分,静态协同能反映联盟的短期效应,而动态协同则是联盟长期效应的保证。

二、跨国公司战略联盟协同的机理

跨国公司如果要形成协同效应,它们之间需要存在某种内在的联系才能形成联盟,产生协同效应。而没有任何关联的跨国公司之间是难以形成联盟,产生协同效应的。首先,要形成联盟协同的前提条件是价值创造的关联,跨国公司之间具有相互依存关系,但具备了这两个条件的跨国公司并不一定能产生协同、形成联盟。只有两个公司在战略上形成某种整合,才能在两个公司之间形成某种协同。其次,只有协同产生的效果能产生一种正反馈机制,才会使协同效应长久维持下去。即跨国公司之间在价值创造上具有关联或相互之间具有某种依存关系,为联盟协同提供了前提条件,而整合与反馈又为联盟协同提供了保证。

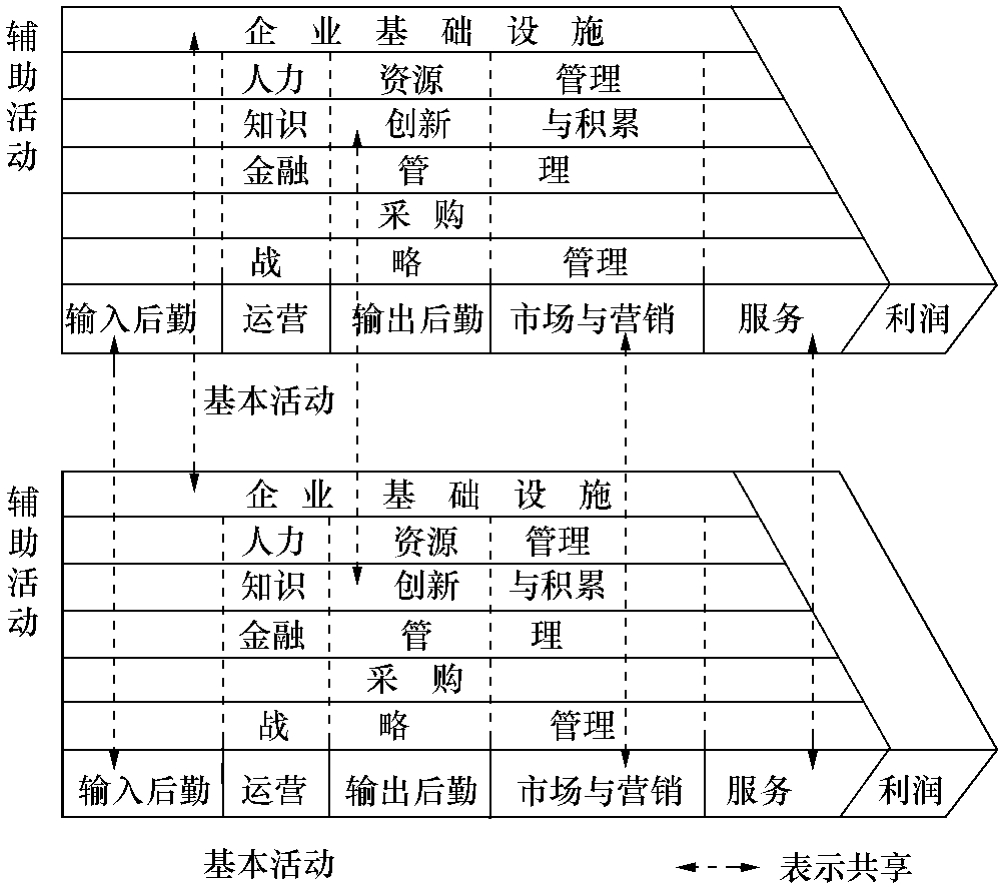

迈克尔·波特在其《竞争优势》一书中认为,企业创造价值的活动分为基本活动与辅助活动两个部分,基础活动包括企业基础设施、人力资源、管理、技术开发、采购;而辅助活动则包括外部后勤、运营、内部后勤、市场销售、服务等活动,这些活动一起创造了利润。同时,他还指出供应商与企业及中间商之间存在价值关联。在该书中他还分析了企业业务单元之间可能存在关联,包括有形关联、无形关联、竞争性关联。这种价值创造上的关联能通过共享而创造竞争优势。但近年来,管理学的发展表明,在企业创造价值活动中,知识的开发与积累在价值创造中的作用越来越重要。在知识创造上进行共享与互补,则更能创造价值。管理与变革是管理层最基本的活动之一,它们也能创造价值,而且这种价值还超过了一般的价值创造活动。因而对波特的价值链理论要进行改造才能更好地说明在全球一体化环境下的价值创造活动与联盟协同的机理。具体如图4-16所示。

具体来说,跨国公司价值创造活动中的基础活动包括企业基础设施、人力资源管理、知识创新与积累、采购、战略管理、金融管理。与波特相比,我们用知识创新与积累来代替技术开发。实际上,现代企业的技术开发仅仅是它的知识管理的一小块。企业在企业文化建设和在管理上的独特知识都能为其创造竞争优势,获得利润,这不是用技术开发与其他活动所能解释的。而用知识积累则包括所有与知识有关的活动,既能包括技术开发、又能包括一些独特的知识。另外,企业的财务金融管理是企业能得以持续发展与创造利润的一个重要途径。在大型的跨国公司中,有专门的财务公司,这些财务公司通过专有的知识为他事业部门提供支持并创造价值。它们通过金融市场的活动也能为企业带来丰厚的利润,但也可能为企业带来风险,这是价值创造不可忽略的一个基本部分。而对于高层管理者而言,他们主要的价值创造活动在于制定合理的战略并执行它,从而为企业创造价值。而企业的战略则是一个企业的核心与灵魂,也是企业价值创造的根本保证,忽视现代企业的战略管理活动也就忽视了高层管理人员通过管理创造价值的这一事实。跨国公司之间在这些基础价值创造活动与辅助价值创造活动上存在某种关联关系,而这种内在的关联通过共享就能创造竞争优势与价值,不同的跨国公司就一些相似的价值创造活动进行共享就能形成一种联盟共享活动。例如,研究开发的合资企业就是在技术开发上进行共享;而通用汽车公司与丰田公司于1983年在加利福尼亚建立合资公司,实际上是运营上的共享。现实中在价值创造上共享的例子很多。具体的共享包括基础活动共享和辅助活动共享,如果在价值创造上不存在关联,企业就难以通过共享而产生协同效应,也就是说,价值关联是协同的基础之一。

图4-16 协同机理图

跨国公司战略联盟的动机是多种多样的,部分联盟的目的并非是进行价值创造共享,而是风险分担。这部分联盟协同的基础在于跨国公司之间的相互依存关系。跨国公司是处在一个全球化的企业系统中经营的,系统中各子系统之间存在相互作用、相互影响,这些相互作用、相互影响形成了跨国公司之间的相互依存关系,而这种相互依存关系又为联盟协同提供了基础。例如,两跨国公司在一个东道国有业务,他们的经营要受到东道国的政治风险、经济风险的影响,为降低东道国政治风险、经济风险给他们带来的影响,他们可以通过结成联盟的关系,共享风险管理知识,从而降低经营风险。同样,跨国公司的形象是跨国公司的一种重要的无形资产,跨国公司可以利用这种声誉形象把其他跨国公司或非跨国公司的产品包装后进行销售,这也形成了一种依存关系。这种依存关系也为联盟协同提供了条件。跨国公司在市场营销、后勤运输等方面也存在依存关系,而上游企业与下游企业之间的纵向整合则是另一种重要的依存关系。正是由于各种各样的依存关系的存在,跨国公司之间才能形成各种关联,才能利用这种关联来进行协同。没有任何依存关系的联盟是不可能存在的,协同也是不可能发生的。

价值创造存在关联或存在各种依存关系只能说明跨国公司之间存在结成联盟、产生协同的可能。在全球企业系统中,大多数的企业之间都存在依存关系,但并非所有的关联与依存都形成了联盟,产生了协同效应,协同效应之所以能出现,在于跨国公司能够依据这些关联与依存关系在经营上进行整合,通过整合而产生共享效应,两个跨国公司之间若不就关联进行整合,那它们的关联仍与以前一样是一种松散的关联,是不可能产生协同效应的。当然,整合并非是没有成本的,在整合过程中可能出现协调成本升高,灵活性降低的刚性成本以及妥协成本、业绩不可评价性的成本等。这些成本的出现降低了协同所产生的效应,当联盟协同所创造的收益小于整合成本时,就出现了负协同效应,也就是说,并非所有的联盟协同都能产生正的效应,部分联盟没有能取得成功,可能与其整合成本过高有关。

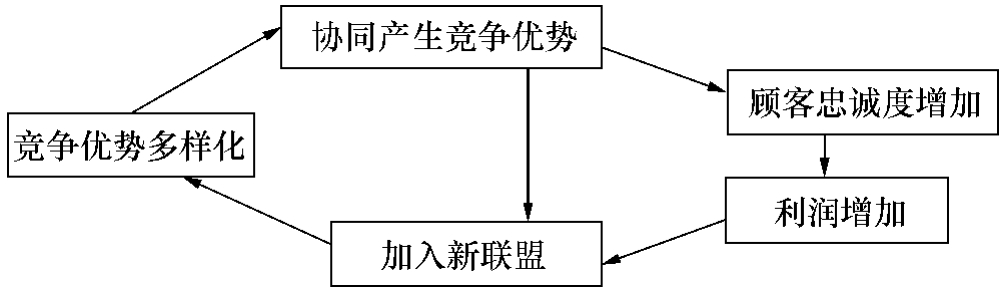

联盟协同还存在一种正反馈机制,这种正反馈机制的存在促使成功的联盟进行更多的联盟,也使不成功的联盟快速走向解体与瓦解,这种正反馈机制可以用图4-17来表示。

图4-17 联盟协同的正反馈机制

从图4-16可以看出,当联盟协同为跨国公司带来成本优势与企业优势时,顾客更愿意购买伙伴公司的产品,顾客忠诚度更高,企业获得利润、跨国公司加入联盟的动机越强,越可能加入新联盟,使竞争优势多样化,从而竞争力更强,顾客忠诚度越高,获利越丰厚。

三、跨国公司战略联盟形成的协同机理模型

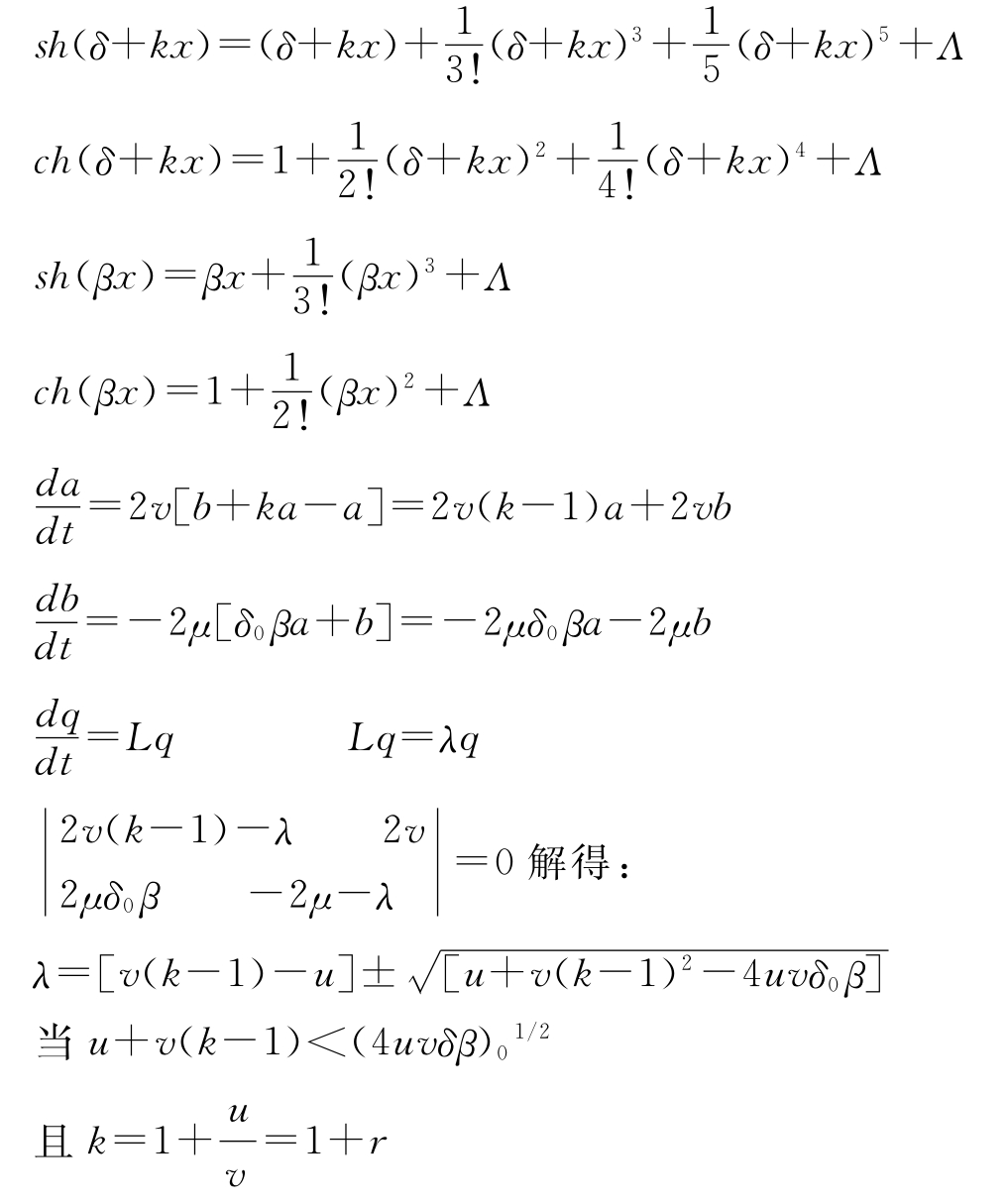

跨国公司在进行战略选择时,既可以选择同其他跨国公司结成战略联盟,也可以选择不加入战略联盟的其他战略,如自我投资发展、收购、兼并战略。跨国公司选择战略联盟受技术开发风险、增加市场创造力需要,学习效应、降低经营风险、管理者偏好等各种因素的影响。但总体来说,可以把跨国公司战略选择方式分为战略联盟与非战略联盟形式,这就构成了一种战略选择结构,不同因素的影响会不断改变战略选择结构。战略联盟与非战略联盟的比例不断发生变化,我们可以对这些改变值进行研究,把握这些变化,考虑各因素之间的关系,从而可以预测出现战略选择结构的趋势变化,及时调整战略选择,从而保证跨国公司战略选择的灵活性,维持长期持续的竞争优势。设总战略投资为St,则St=A(t)+N(t),其中A(t)代表选择联盟的跨国公司数N(t),代表不选择联盟的跨国公司数。模仿舆论模型,设跨国公司总数为2 N(2N≥1),即S(t)=2 N则A(t)+N(t)=2 N(60)

即一个跨国公司只能选择一种战略,则跨国公司战略选择构型为{A(t),N(t)},也可以只用来n(t)表示:

![]()

故{A(t),N(t)}→{A(t)+1,N(t)-1}可以表示成n(t)→n(t)+1,而{A(t),N(t)}→{A(t)-1,n(t)+1}可以表示成为n(t)→n(t)-1连续化定义战略选择构型的指数为:

![]()

战略选择运动方程,由于2N个跨国公司采用那种战略选择是随机的,故只能研究t时刻具有战略选择构型{A(t),N(t)}的概率分布

(65)式表示单位时间内战略选择构型{A(t),N(t)}内的一个N型跨国公司转变为A型跨国公司,(66)式表示单位时间内{A(t),N(t)}中的一个A型跨国公司转变为一个N型跨国公司,战略选择构型为{n(A),n(N)}→{n(A)+1,n(N)-1},这一转移概率应等于某个投资者概率P→(N)乘以可转移的数目

![]()

同样跨国公司战略选择构型由{n(A),n(N)}→{n(A)-1,n(N)+1}的转移概率等于:

![]()

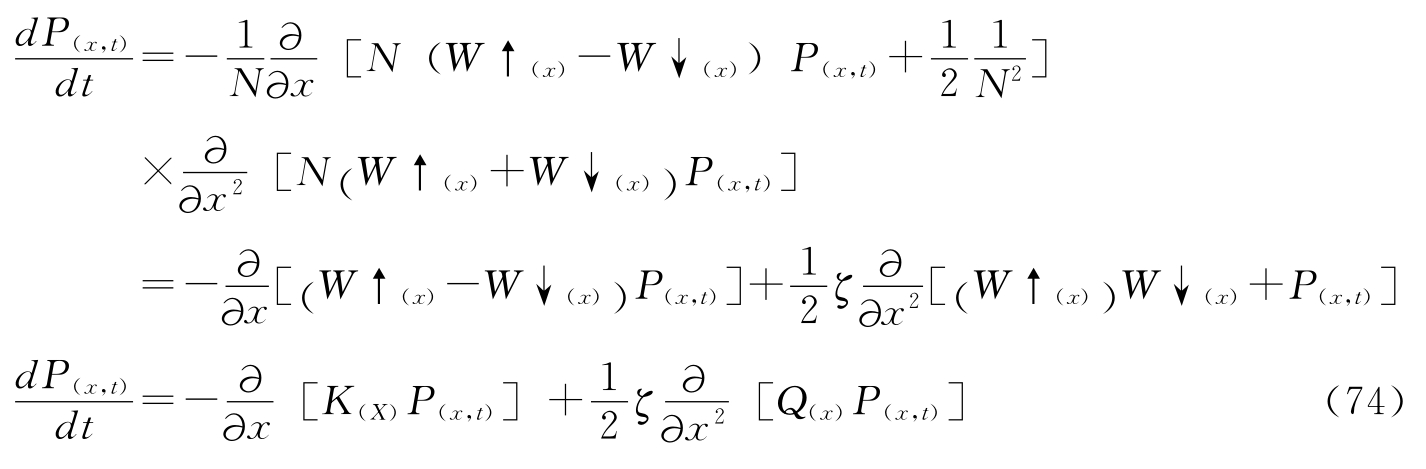

P(n,t)服从的主方程为:

展开为:

将(70)、(71)代入(69)可得

将n用x表示 n=Nx

![]()

将(73)代入(72)可得

其中

用x乘(74)式两个对x积分,积分上下限为+1,-1的平均方程

![]()

一般在x=t处所得P(x,t)很小,所以 (K(x)),若P(x,t)只有一个公允值,则可将K(x)在(x)附近展开为泰勒级数

(K(x)),若P(x,t)只有一个公允值,则可将K(x)在(x)附近展开为泰勒级数

![]()

取第一项则 =K((x)),进一步假设平均轨迹就是实际轨迹

=K((x)),进一步假设平均轨迹就是实际轨迹 =K(x(t))=W→(x)-W↓(x)进一步仿照舆论模型有:

=K(x(t))=W→(x)-W↓(x)进一步仿照舆论模型有:

![]()

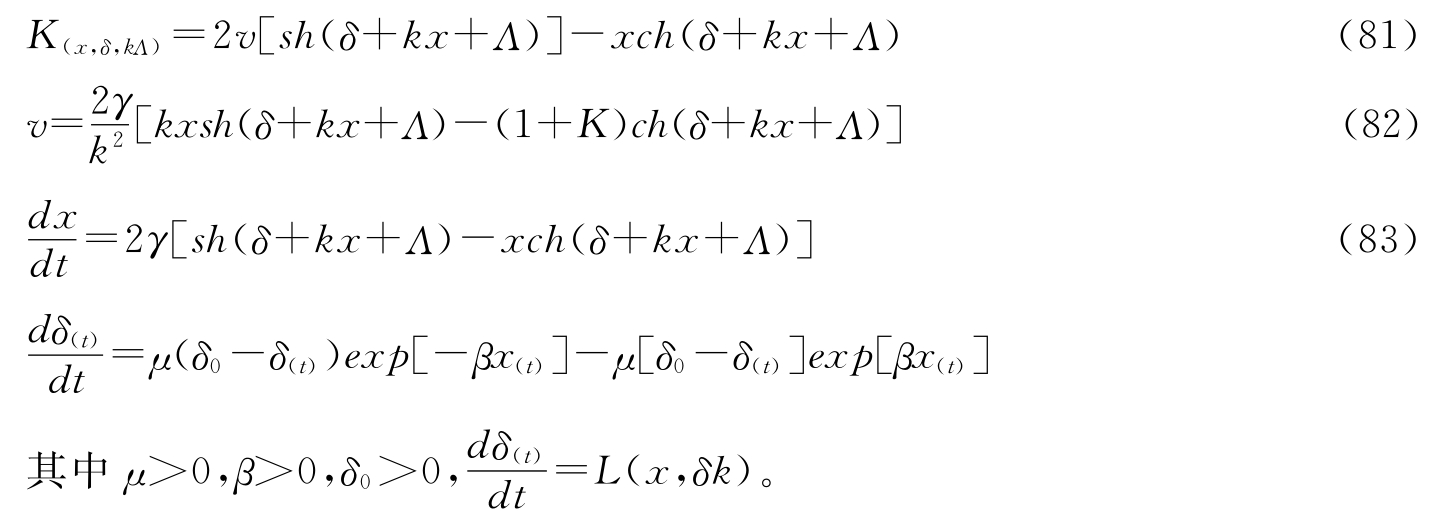

δ表示跨国公司对联盟的偏好,称为互变因子,δ>0表示偏好联盟,δ<0表示偏好不结盟,K表示在给定的环境下投资者的转移强度,它反映了一个投资者追随其他跨国公司变化的快慢。δ受多种外界环境因素的影响。如市场的变化、竞争的日渐激烈、风险的增加、全球化增强等,当这些因素对联盟偏好的作用增强时,便会引起战略选择机构的变化。K也受多种因素的影响,如环境的变化、高层管理人员的更换率等。通过分析δ、k的变化对战略选择构架的影响便可解释战略联盟的形成机制。

![]()

β表示趋向反转的速度参数。

线性稳定性分析

定态方程:

2v[sh(δ+kx)-xch(δ+kx)]=0

-2μ[δ0sh(βx)+(δ-δ1)ch(βx)]=0

令δ1=0,

-2μ[δ0sh(βx)+δch(βx)]=0

对任何K值,(x0,δ0)=(0,0)满足上两式。

线性稳定性分析:

定态(0,0)失稳,将分叉出极限环,即产生稳定的时间解周期解,也就是说,k<1+r且u+v(k-1)<0,(0,0)解是稳定焦点;反之则是不稳定焦点。当解为稳定焦点时,表明不结盟是一种稳定的战略态势。而定态(0,0)失稳则表明由于外界环境中的各因素的变化使得联盟与不联盟共存是一种趋势。由于近年来的经济一体化、金融一体化、知识经济的出现等因素使得K值较大,从而使稳定焦点条件不再具备,分叉开始出现,并形成新的稳定分叉点。跨国公司的管理者在考虑各因素的影响后,更趋向于选择战略联盟这种战略范式。但兼并与收购、一体化经营等战略范式也同样存在。从而,虽然战略联盟开始流行,但总体结构仍是联盟与不联盟共存的格局。同时,联盟的形成过程本身就是一个博弈的过程,为了能更好地说明联盟的协同机理与协同过需要将博弈理论同本书的模型结合起来考虑,在后续的研究中将考虑引入Stewart Kauffman的“NK模式”来讨论联盟的协同进化问题,通过对博弈均衡的讨论来阐释联盟的协同过程。

四、协同效应的评价

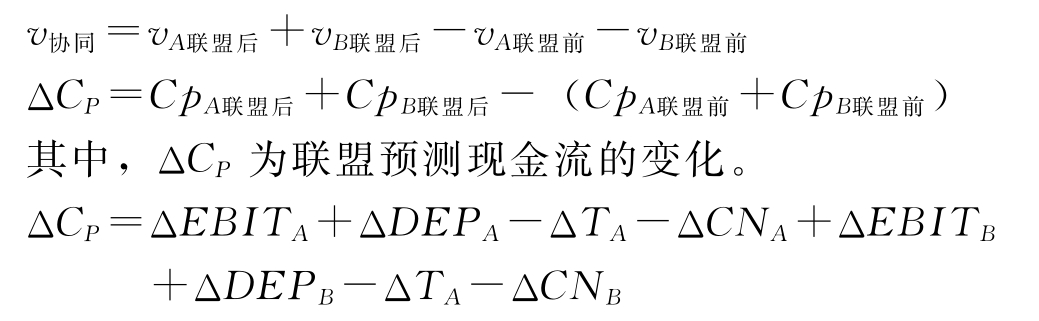

跨国公司对战略联盟协同效应进行评价是跨国公司能形成战略联盟的重要前提条件,恰当的评价战略联盟的协同效应,跨国公司才能做出准确的决策。一般而言,对跨国公司的联盟协同效应进行评价可以采用两种评价方法:一种是内部评价法,另外一种是市场评价法。内部评价法常为跨国公司所采用,而外部评价法则主要是跨国公司为上市公司时,才能有效地进行评价。内部评价法采用净现值折现的方法来进行。用公式表述如下:

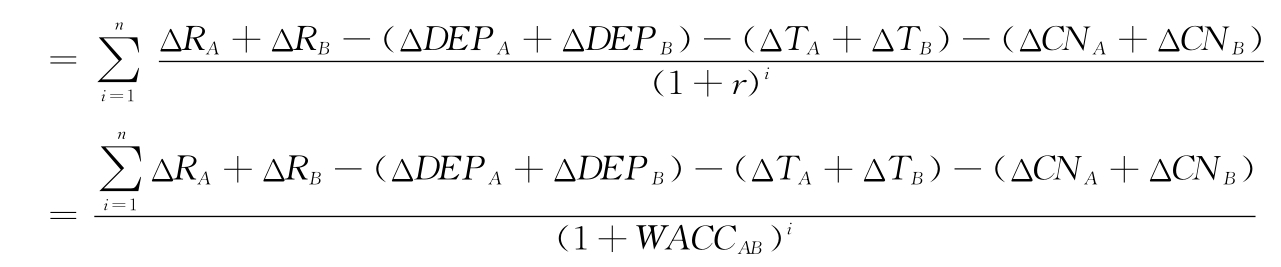

其中,ΔEBITA为因联盟而带来的净现金流的增加,ΔDEPA为因联盟而导致的折旧资产的增加,ΔTA为因联盟而带来的税收的增加,ΔCNA是由于加入联盟而带来的资本需求量的增加,对于B公司也具有同样的含义。

ΔCP=ΔRA-ΔC0A-ΔTA-ΔCNA+ΔRB-ΔC0B-ΔTA-ΔCN

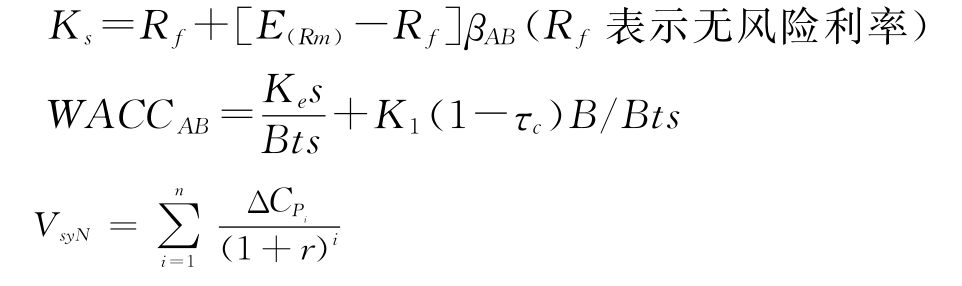

ΔR为营业收入的增加,ΔC0为产品成本的增加。折现率利用资本成本来表示:

外部市场计算模型主要用股票的价值来计算。在此不予讨论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。