第二节 战略联盟形成的财务利益机制

一、跨国非股权联盟的财务效益分析

跨国公司的战略联盟包括股权联盟与非股权联盟两大类方式,非股权联盟包括多种方式的战略联盟,出口特许、特许经营、技术转让,以及各种非契约形式的联盟都是非股权联盟式的战略联盟。这一类的联盟与股权联盟在构成与现金流动方式上都有区别,对它用复合现金流的方法进行分析,可以了解战略联盟的形成对联盟伙伴的企业价值增加的影响,从而识别出对战略联盟产生效益的关键性因素。

(一)股权联盟的交易模型

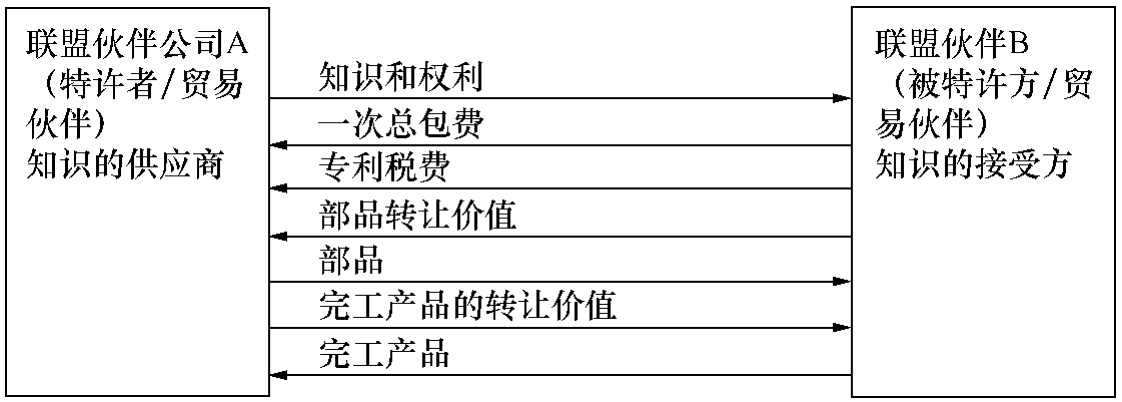

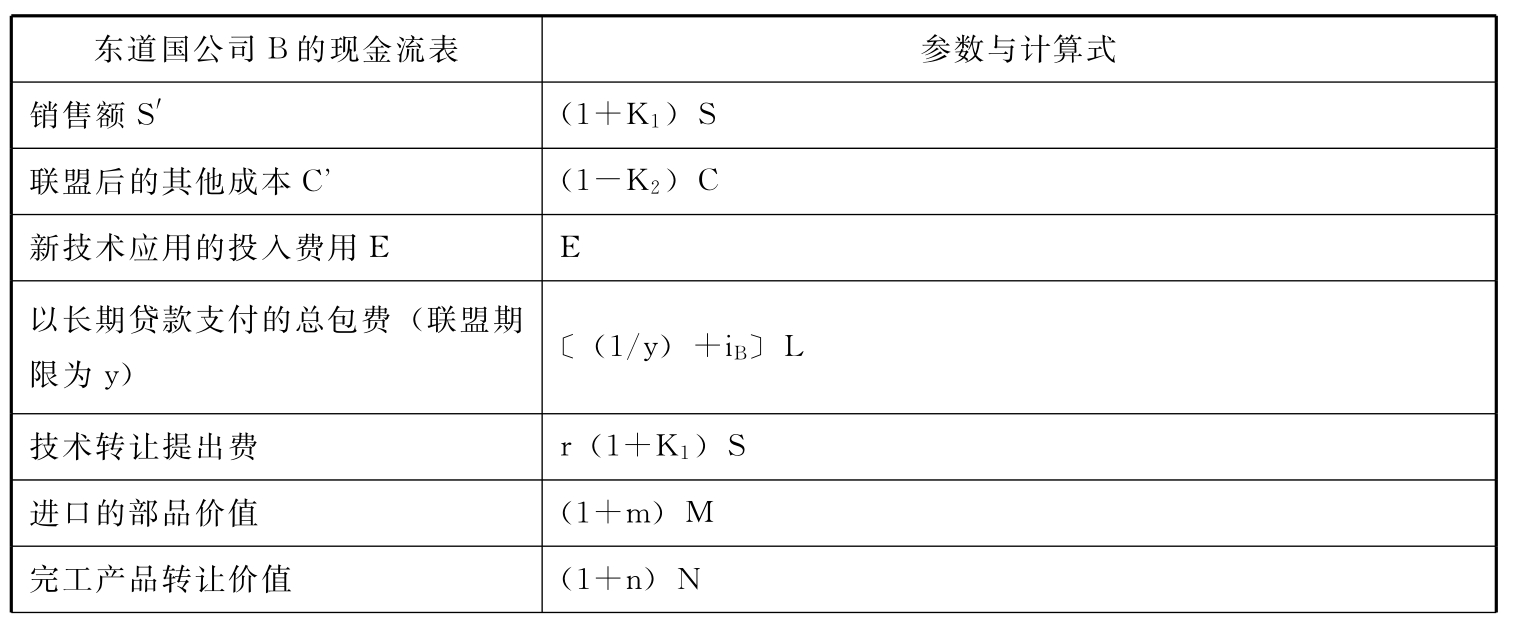

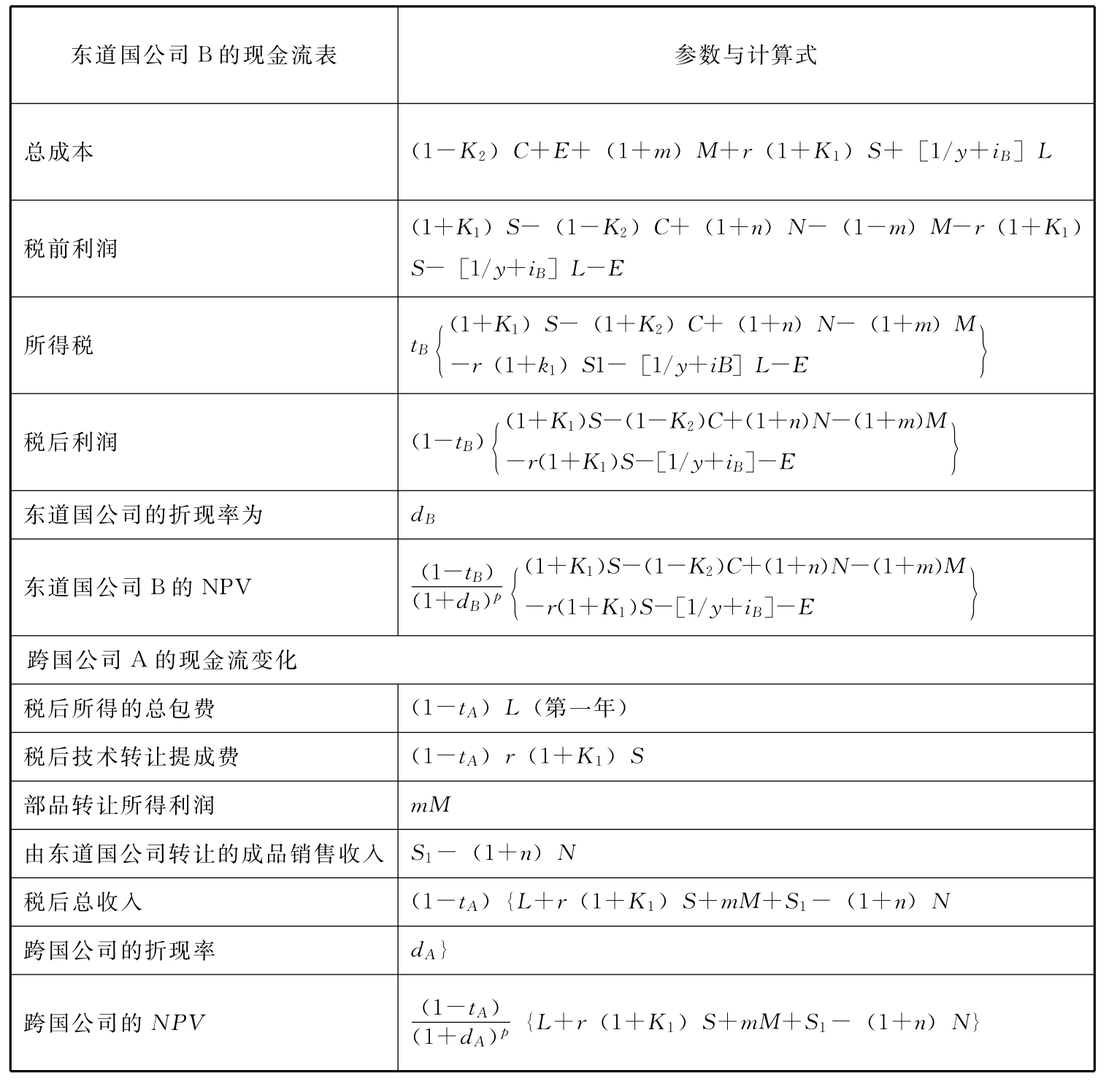

在这一模型中,联盟伙伴公司A公司向联盟伙伴B公司转让它特有的知识或是特许的权利,同时向B公司提供部分部品,而联盟伙伴公司B则向A公司转让生产的完工产品。这在很多跨国公司与东道国公司结成加工式战略联盟是很普遍的。也有一些战略联盟只是知识与权利的转让,而没有部品与完工产品的转让。当部品转让价值为零时,就不存在部品的转让,考虑模型中的特殊情况的取值,这一模型可说明其他一些联盟方式。因而它具有典型性。当然,为了简化模型,忽略了一些因素,但并不影响模型的说服力。在模型中的现金流动是联盟伙伴A公司向B公司支付完工产品的转让价值,而联盟伙伴B公司则支付给A公司一次总包费、专利税费、部品转让价值。其中,总包费是指联盟伙伴支付给A公司的知识与权利转让价值中的要一次支付的部分。而技术转让提成费则指随销售额增加而进行提成的部分。假设B公司联盟前的销售额为S,联盟前的成本为C,由于战略联盟活动过程中有技术的转让,我们假设新技术的应用使公司B的成本降低的比例为K2,而技术转让使公司B的产品的质量信誉提高,也会提高其销售量,假设技术应用使销售量提高的比例为K1,这种假设是符合波特的竞争优势理论的,企业的竞争优势来源于成本优势与歧异化优势,企业通过成本降低与销量提高来创造价值。则东道国公司B与跨国公司A的现金流增量可用表4-1列出。

图4-1 非股权联盟的交易模型图

表4-1 非股权联盟现金流增量表

续表

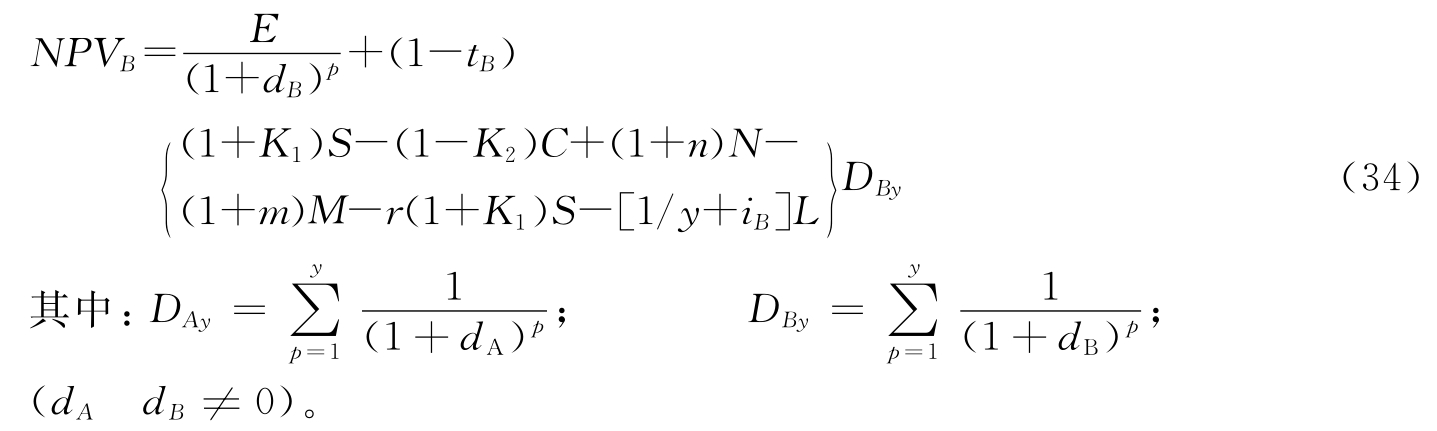

表4-1中所示的是一年的现金流变化,在讨论战略联盟的现金流变化时要从长期的、战略的角度来进行,因而应考虑整个联盟期间的现金流的变化,这需要把各年的现金流变量加总起来。综合考虑整个联盟期间的情况,可得跨国公司A和东道国公司的现金流总变化量如下:

![]()

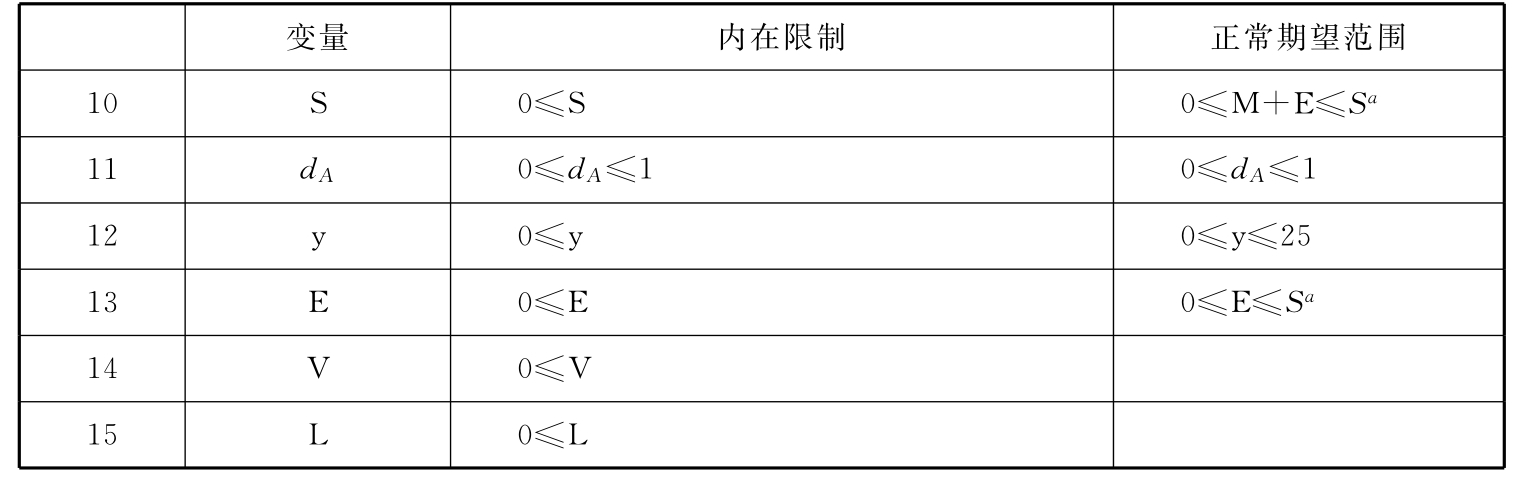

从上述两式中可以看出,r,L,y,m,n,K1,K2等因素对跨国公司与东道国公司的现金流增量产生了影响。通过对上述两式求导,可以得出一些有意义的结论:

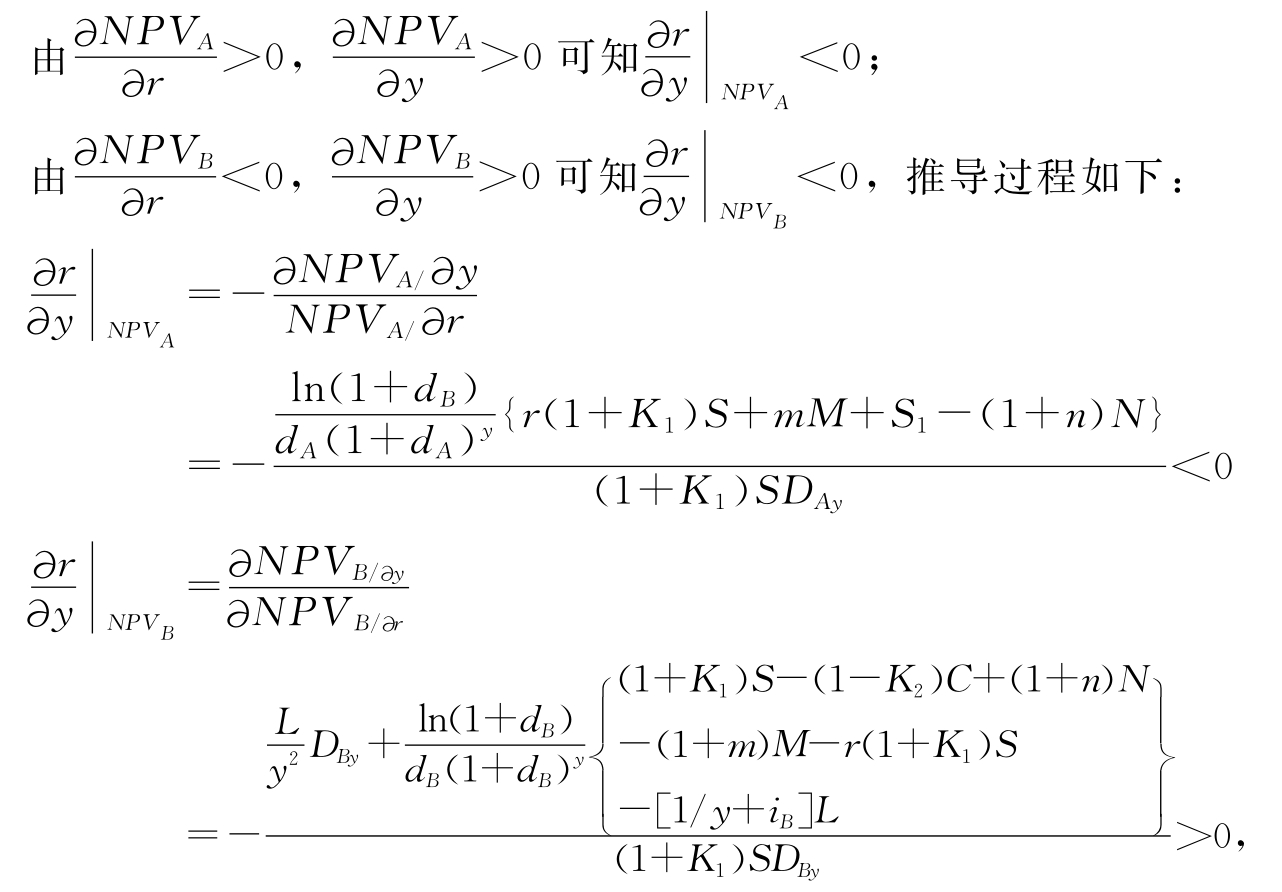

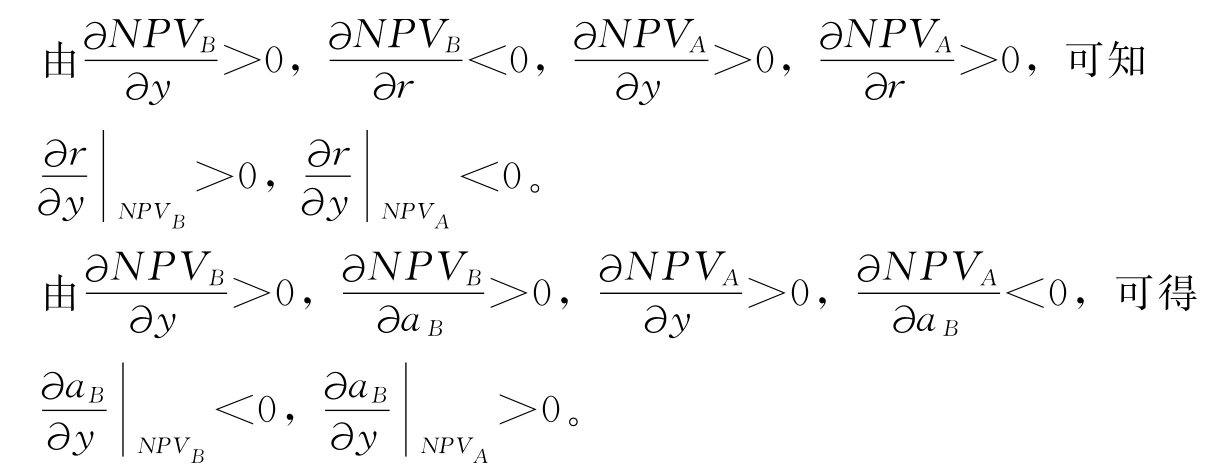

从上述的式子可知,东道国公司B的现金流增量随技术转让提成比例r的增加而减小,跨国公司A的现金流增量随r的增加而增加,这由不等式(35)、(36)可知。由不等式(37)、(38)可知,东道国公司B的现金流增量随一次总包费L的增加而减小,跨国公司A的现金流增量随L的增加而增加。由不等式(39)、(40)可知,东道国公司B的现金流增量随联盟期限y的增加而增加,跨国公司B的现金流增量随联盟期限y的增加而增加。由不等式(41)、(42)可知,东道国公司B的现金流增量随部品转让价格高于其成本的比例m的增加而减小,跨国公司的现金流增量随m的增加而增加。由不等式(43)、(44)可知东道国公司的现金流增量随成品转让价格高于其成本的比例n的增加而增加,跨国公司A的现金流增量随n的增加而减少。由不等式(45)、(46)可知,东道国公司B的现金流增量随因技术使用而导致的销售量增加的比例K1的增加而增加,跨国公司的现金流增量也随K1的增加而增加。由(47)(48)式可知,东道国公司的现金流增量随成本降低比例K2的增加而增加,跨国公司的现金流增量与K2无关。

(二)模型中的影响要素的关系分析

对上述模型中的影响因素之间的相互关系进行分析,可以更清楚地了解各因素之间相互制约的关系,同时也便于分析跨国公司与东道国公司之间是否存在可以协调的共同利益区域,是否有可能取得一种双赢的结果。通过对影响要素的分析能指导联盟的管理者有针对性地进行管理。

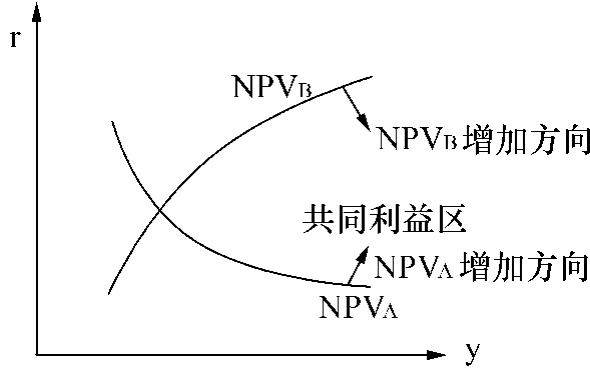

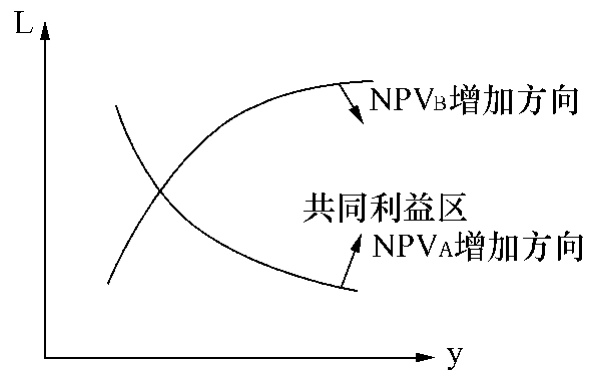

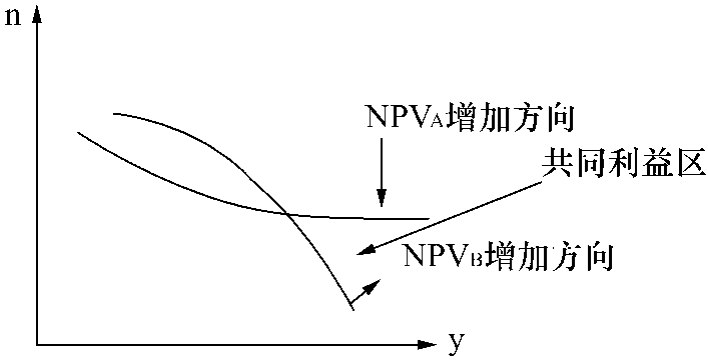

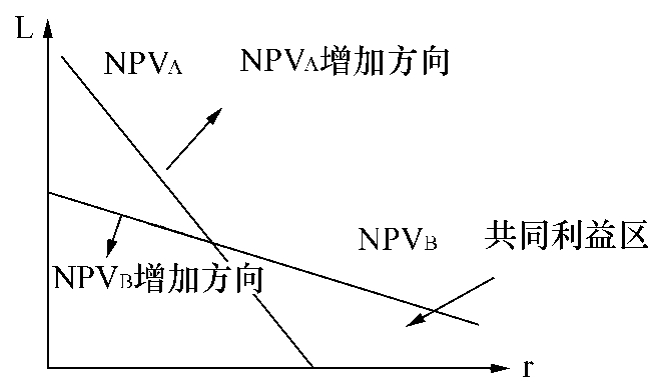

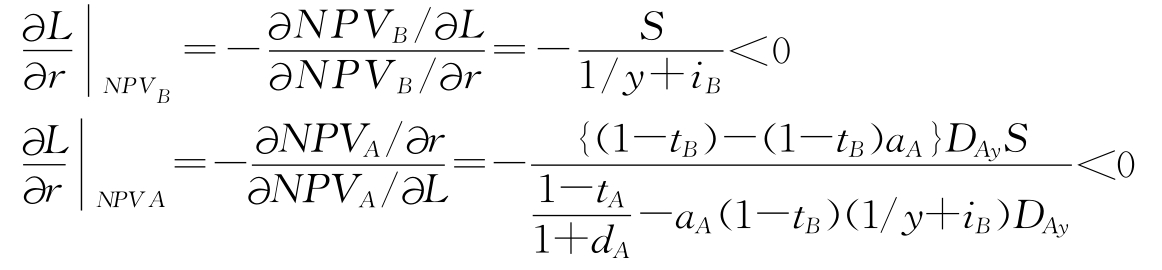

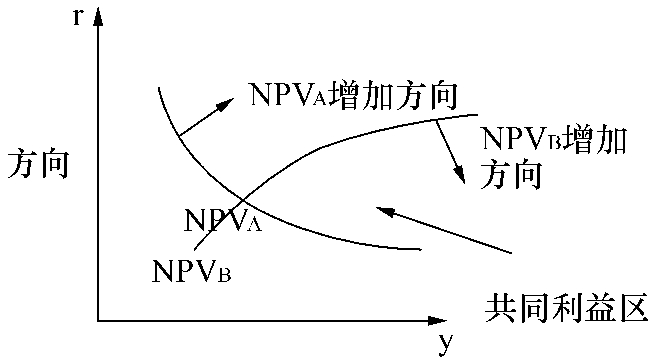

1.联盟期限y与技术转让提成比例r的关系。技术转让提成比例的高低影响着东道国公司与跨国公司的现金流增量,联盟的期限也对这两者有影响。这两个要素之间存在一种相互制约与影响的关系,比例过高会限制联盟关系的结成,同时也影响联盟维持的期限。它们的关系如图4-2所示。从图4-2可以看出,跨国公司的NPV随y的增加而增加,随r的增加而增加,是一条凹曲线,它的增加方向如图中的箭头所示。对跨国公司而言,r与y的关系是一种替代的关系。对东道国公司而言,它的NPV随y的增加而增加,随r的增加而减小,是一条凸的曲线。r与y的关系是一种互补的关系。这两条曲线所夹的中间区域为共同利益区,跨国公司与东道国公司在这个区域进行利益的协调,达到一种双赢的结果。它们的代数推导式如下:

图4-2 联盟期限y与技术转让提成比例r的关系

两个不等式说明了在跨国公司与东道国公司的现金流增量中r与y的相互关系。对跨国公司而言,往往要求r越高对它们越有利,由于东道国公司会要求较低r才对它们有利,因而两者会就共同的利益去进行协调,取得一个双方都能接受的比例,维持联盟关系,而y越大对东道国公司和跨国公司就越有利,一般它们会倾向于维持较长时间的联盟关系,但由于r与y的关联性,两者也会由于r的不同而在联盟期限上产生分歧。

2.一次总包费和联盟期限的关系。跨国公司的现金流增量随L的增加而增加,随y的增加而增加。东道国公司的现金流增量随L的增加而减小,随y的增加而增加。在现金流增量维持不变的情况下,L与y之间会有一定的相关关系。如图4-3所示。

图4-3 一次总包费和联盟期限的关系

从图4-3可以看出,在现金流增量不变的情况下,对东道国公司而言,L与y是一种互补的关系,对跨国公司而言,它们则是一种替代的关系。如果现金流增量不变,对跨国公司而言要维持现金流不变,在L增大的情况下,往往会缩短联盟的期限;对东道国公司则相反,L增大时,需要一个较长的时间才能弥补因L增加而导致的现金流的减少。在两条曲线所夹的中间区域,是共同利益区,在这一区域内既增大跨国公司的现金流增量,也增加东道国公司的现金流增量。在这一区域,两个公司可以取得一种协同效应,增强双方的竞争优势。对于图中所示的关系的代数式表达如下:

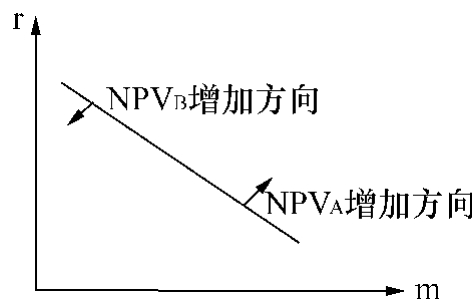

3.技术转让提成比例r与部品转让定价高于成本的比例m的关系。对跨国公司而言,它的现金流增量随r的增加而增加,随m的增加而增加;对东道国公司而言则相反,它随r的增加而减小,随m的增加而减小。它们的关系如图4-4所示。

从图4-4可以看出,在现金流增量不变的情况下,对跨国公司而言,m与r的关系是一种替代关系,对东道国公司而言也是一种替代关系。因而两条曲线重合,但是两条等现金流曲线增加的方向不一样。曲线是两个公司的共同利益区,两个公司就在这条曲线上,进行协商调整。它们之间的关系的代数式表达如下:

图4-4 技术转让提成比例r与部品转让定价高于成本的比例m的关系

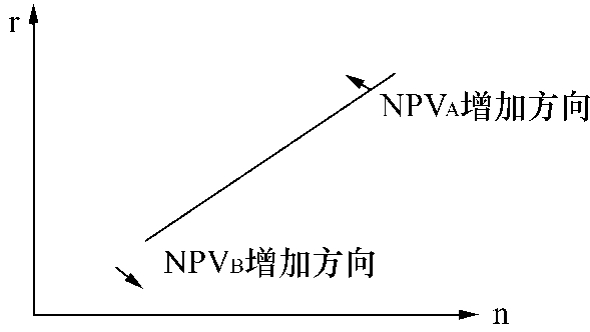

4.技术转让提成比例与产品转移价格高于成本的比例的关系。对跨国公司而言,现金流增量随r的增加而增加,随n的增加而减小,对东道国公司则相反,它随r的增加而减小,随n的增加而增加。关系如图4-5所示。

图4-5 技术转让提成比例与产品转移价格高于成本的比例的关系

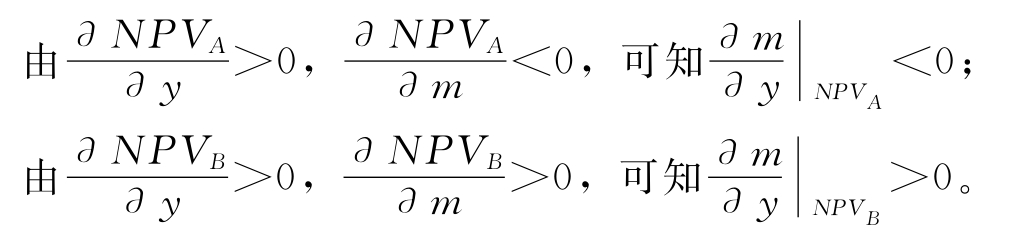

从图4-4可以看出,对跨国公司而言,在现金流不变的情况下,r与n是一种互补的关系;对东道国公司而言,r与n的关系也是一种互补的关系。但是它们的现金流增加的方向不一样,而且是相反的,因而曲线就是它们的共同利益区,两公司在曲线上取得协调。在协调中,为保持一定的现金流增量,跨国公司在n较高的情况下,会要求较高的r来补偿;而东道国公司则在n较高的情况下,也会同意较高的r。它们的关系的代数式表达如下:由 可知

可知

![]()

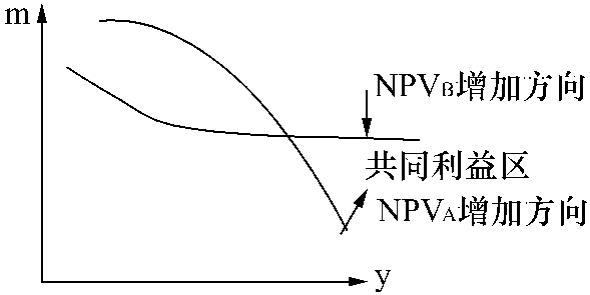

5.联盟期限y与部品转让定价高于成本的比例m的关系。对跨国公司而言,它的现金流增量随m的增加而增加,随y的增加而增加;对东道国公司而言,则是随m的增加而减小,随y的增加而增加。在现金流不变的情况下,其他现金流增量曲线关系如图4-6所示。

图4-6 联盟期限y与部品转让定价高于成本的比例m的关系

从图4-6可以看出,在现金流增量不变的情况下,对跨国公司而言m与y是一种互补的关系;对东道国公司而言,它们的关系是一种替代的关系。为保持一定的现金流增量不变,跨国公司在m较小时,往往要求较长的联盟期限来弥补;东道国公司则是在m较小的情况下,只需较短的联盟期限就得到弥补。图4-6中箭头所示的是它们的现金流增量增加的方向,两条曲线所夹的中间区域为共同利益区域,它们在这一区域进行利益的协调。其关系的代数表达式如下:

6.成品转让价格高于成本的比例n与联盟期限y的关系。对跨国公司而言,现金流增量随n的增加而减小,随y的增加而增加;对东道国公司而言则是随n的增加而增加,随y的增加而增加。它们的等现金流增量曲线如图4-7所示。

图4-7 成品转让价格高于成本的比例n与联盟期限y的关系

从图4-7可以看出:对跨国公司而言,在现金流增量不变的情况下n与y是一种替代的关系,对东道国公司则是一种互补的关系。它们增加的方向相反,两条曲线所夹的区域为共同利益区域,如图中箭头所指的区域。为保持现金流增量不变,跨国公司在n较高的情况下,需要联盟期限较长才能得到弥补,而对东道国公司而言,在n较大的情况下只需较短的联盟期限就可以得到弥补。这两个公司可以在共同利益区域达到一个双方都能接受的n值和联盟期限,从而可以通过联盟来增强双方的利益,达到一种协调互补的结果,从而能够通过联盟获利。它们的关系的代数表达式如下所示:

7.技术转让提成比例r与销售量提高比例K1的关系。对跨国公司而言,现金流增量随r的增加而增加,随K1的增加而增加,对东道国公司而言它随r的增加而减小,随K1的增加而增加。在现金流增量不变的情况下,它们的相互关系如图4-8所示。

图4-8 技术转让提成比例r与销售量提高比例K1的关系

从图4-8可以看出,在现金流增量不变的情况下,对跨国公司而言r与K1是一种替代的关系,对东道国公司而言则是一种互补的关系。两者增加的方向相反,两条直线所夹的区域为共同利益区域,如图4-8所示。为维持一定的现金流增量不变,跨国公司在r较高的情况下,只需较小的K1就可以得到弥补。对东道国公司,在r较高的情况下,往往要求较高的K1来弥补。它们关系的代数表达式如下:

(三)结论与启示

对跨国公司的非股权战略联盟形成效应而言,在一定条件下可以获得正的现金流增量,同时,这种战略联盟可以增加联盟双方的利益,但是由于一些主要因素的影响使得联盟伙伴的现金流增量的分配并不对称。

技术转让的提成比例、一次总包费、联盟的期限、部品的转让定价高于成本的比例、成品的转让定价高于成本的比例、技术转移使销量增加的比例等因素影响了非股权战略联盟的效应,它们对跨国公司与东道国公司的影响作用的大小以及关系也不一样。

中国企业在与跨国公司结成战略联盟时,应当注意上述因素的影响,在进行联盟的谈判协商时要注意在双方有利的共同利益区进行协调,这样既能保证联盟能够顺利结成,又能保障自身的联盟目标能够实现。

二、跨国股权战略联盟效应的财务效益分析

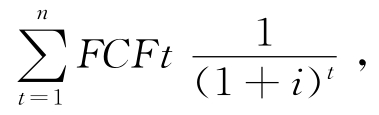

关于战略联盟的行为效应大多数学者用的是定性的方法进行说明的,部分学者用博弈论的方法进行了分析说明。很少有学者用现代财务理论中的复合现金流的方法与理论来探讨国际战略联盟的行为对企业价值的影响。用财务的复合现金流的方法可以更直接地说明国际战略联盟行为效益,这主要是由于跨国公司的净现金流的变化直接影响跨国公司的价值变化。从某种意义而言,企业的价值等于其各年的净现金流的折现和:v= ,FCFt为第t年的企业报酬。通过对战略联盟行为中一些影响因素对跨国公司企业的现金流的变化的影响进行分析,可以识别哪些因素对战略联盟形成竞争优势是呈正相关关系的,哪些是呈负相关关系的。从而在对战略联盟进行管理时,要加强增加净现金流的因素的作用,减小削弱净现金流的因素的作用。

,FCFt为第t年的企业报酬。通过对战略联盟行为中一些影响因素对跨国公司企业的现金流的变化的影响进行分析,可以识别哪些因素对战略联盟形成竞争优势是呈正相关关系的,哪些是呈负相关关系的。从而在对战略联盟进行管理时,要加强增加净现金流的因素的作用,减小削弱净现金流的因素的作用。

(一)跨国股权联盟的战略联盟的复合现金流分析

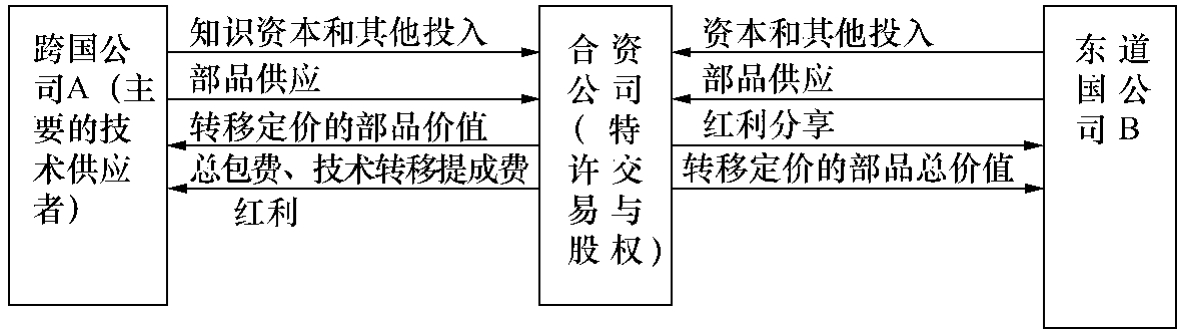

跨国股权联盟通常是指跨国公司基于战略的目的与东道国公司组成独立的合资公司的联盟形式。这种战略联盟通常是跨国公司出技术和部分资本,东道国公司出部分资本组建新的公司,在这种联盟中通常存在下列的交易与现金流动。其关系如图4-9[4]所示。

图4-9 股权联盟的交易关系图

图4-9表明,跨国公司向合资公司投入了知识资本及其他投入,还供应了部分部品,而合资企业则支付给跨国公司红利、总包费、专利权费以及以转移价格定价的部品价值总额。合资企业与东道国公司都处在东道国的范围内,它们之间的交易是东道国公司向合资企业提供资金、其他投入以及提供部分部品,而合资企业则支付给东道国公司以转移价格定价的部品价值,支付红利。在这一模型中,简化了三个公司之间的交易,忽略了一些因素,但这一模型具有典型意义,包含了三者之间的重要的现金流的流动关系,因而用复合现金流的方法分析联盟的效益具有现实意义。

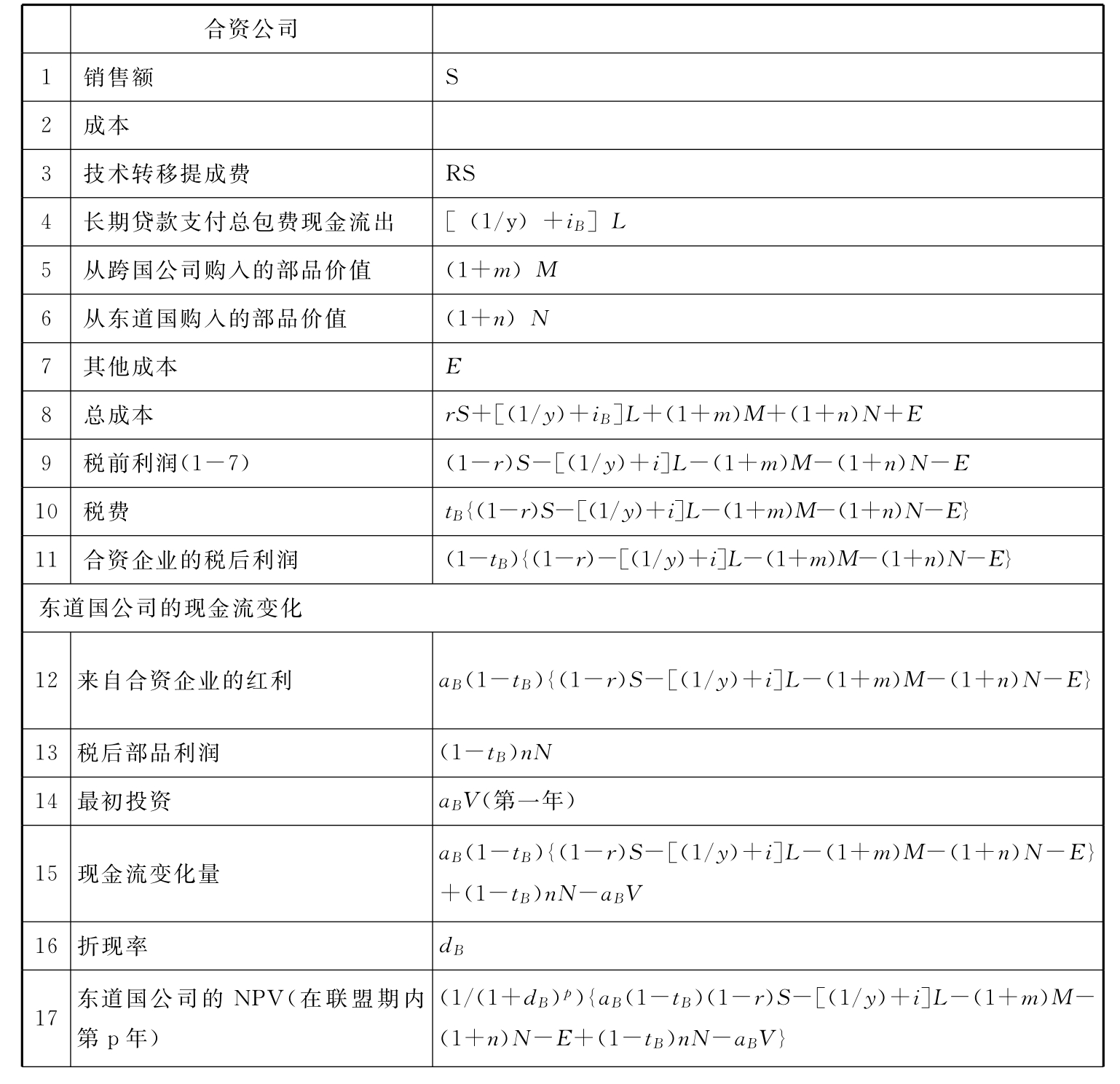

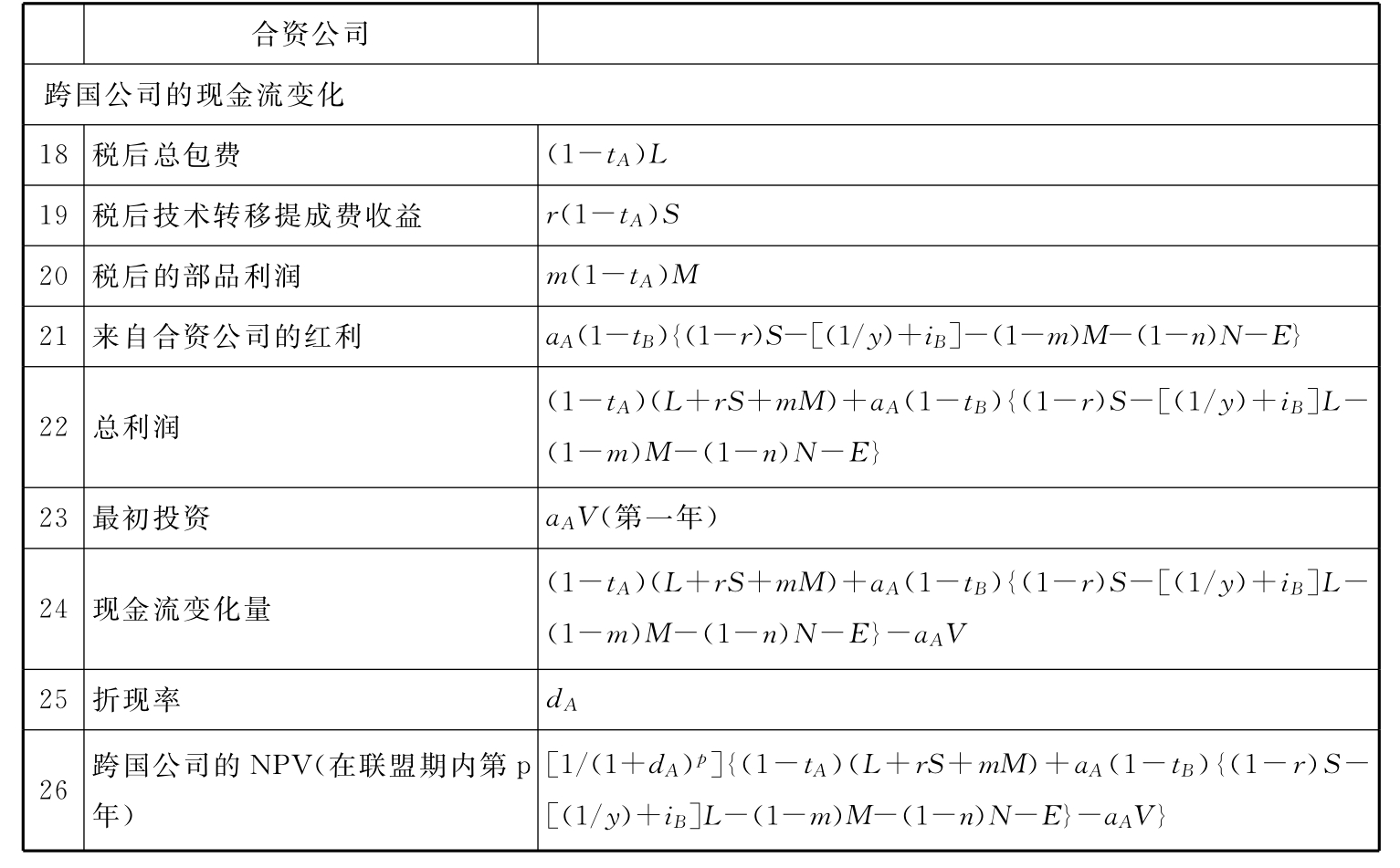

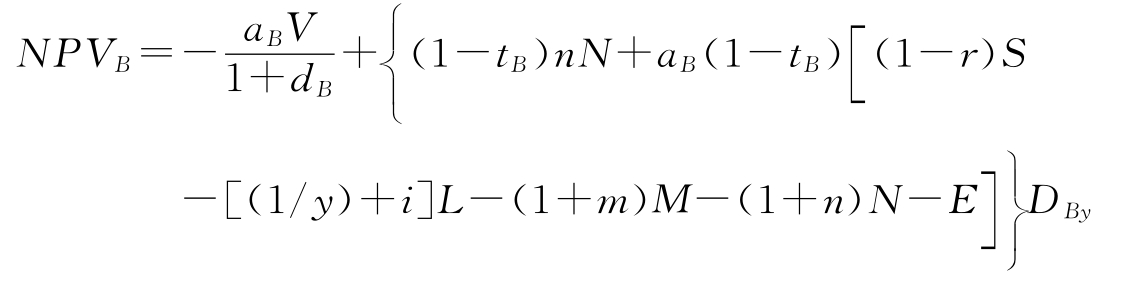

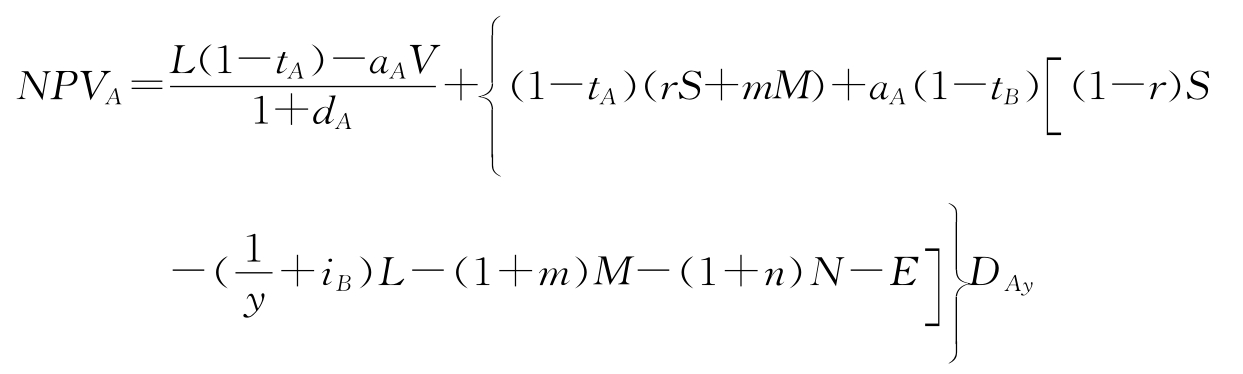

我们假设跨国公司出资的股权用aA表示,东道国公司的股权用aB表示,(aA+aB=1)。用s来代表合资企业的销售额;技术转移提成费和企业的销售额成正比,用r来表示提成的比例,则技术转移提成费为rS;跨国公司转让部品的成本为M,用m代表转移定价价格超过成本的比例,则转移部品的价值总额为(1+m)M;最初的资本投资总量为V,合资公司付给跨国公司的总包费为L用长期贷款来付,分y年付完,银行的利率为iB,则合资公司每年的支付金额为〔(1/y)+ik〕L;东道国公司的部品成本为N,用n代表转移定价超过成本的比例,则东道国转移部品的价值为(1+n)N;跨国公司母国的税率为tA,东道国为tB;跨国公司的母国折现率为dA,东道国为dB。这三个公司的现金流如表4-2所示。

表4-2 股权联盟现金流增量表

续表

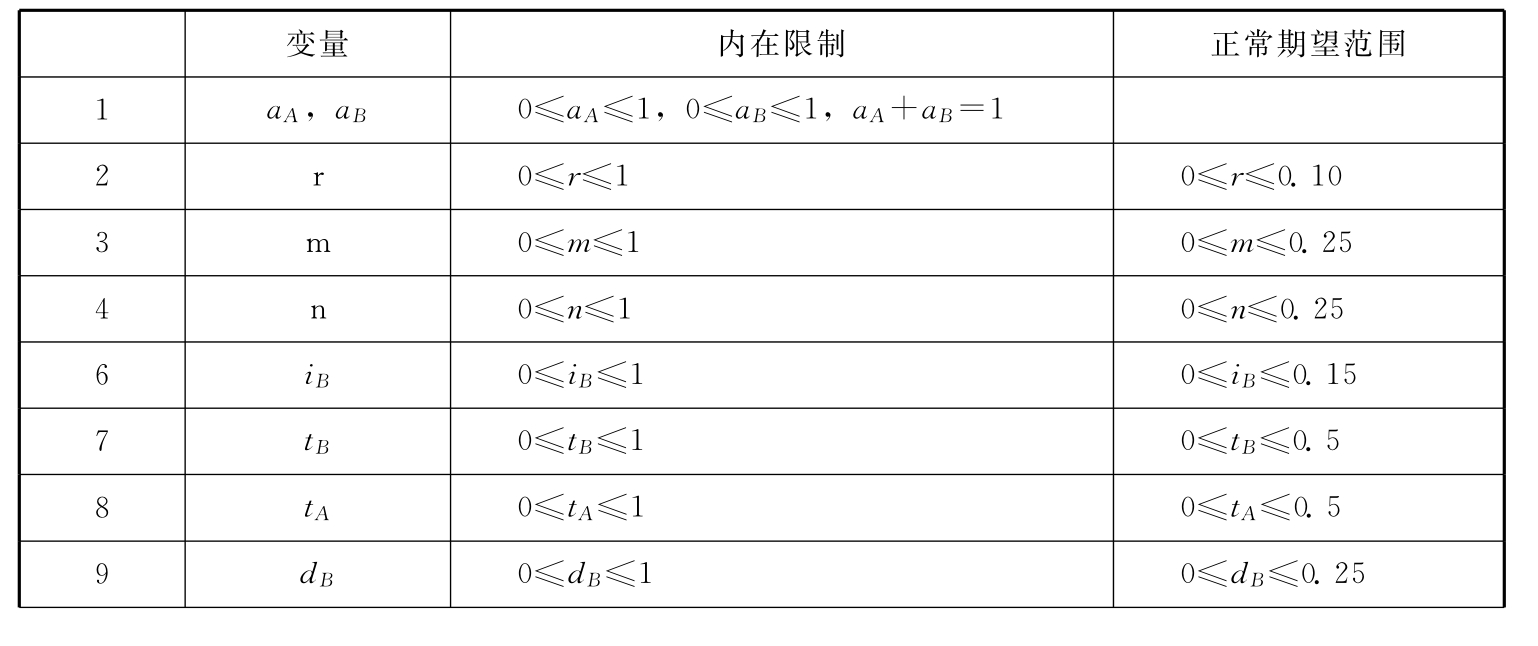

从表4-2可以看出,有些关键变量对跨国公司与东道国公司的现金流变化产生了影响,这些变量的变化会引起现金流较大的变化,对这些变量的变化对战略联盟效益的影响进行分析有利于管理者在战略联盟的形成过程中做出正确的决策。这些变量如表4-3所示。

表4-3 变量取值范围

续表

用跨国公司的现金流变化额与东道国公司的现金流变化额对各因素求导,可以识别各因素与联盟的效益的关系。东道国公司折现现金流[5]为:

跨国公司的总折现现金流为:

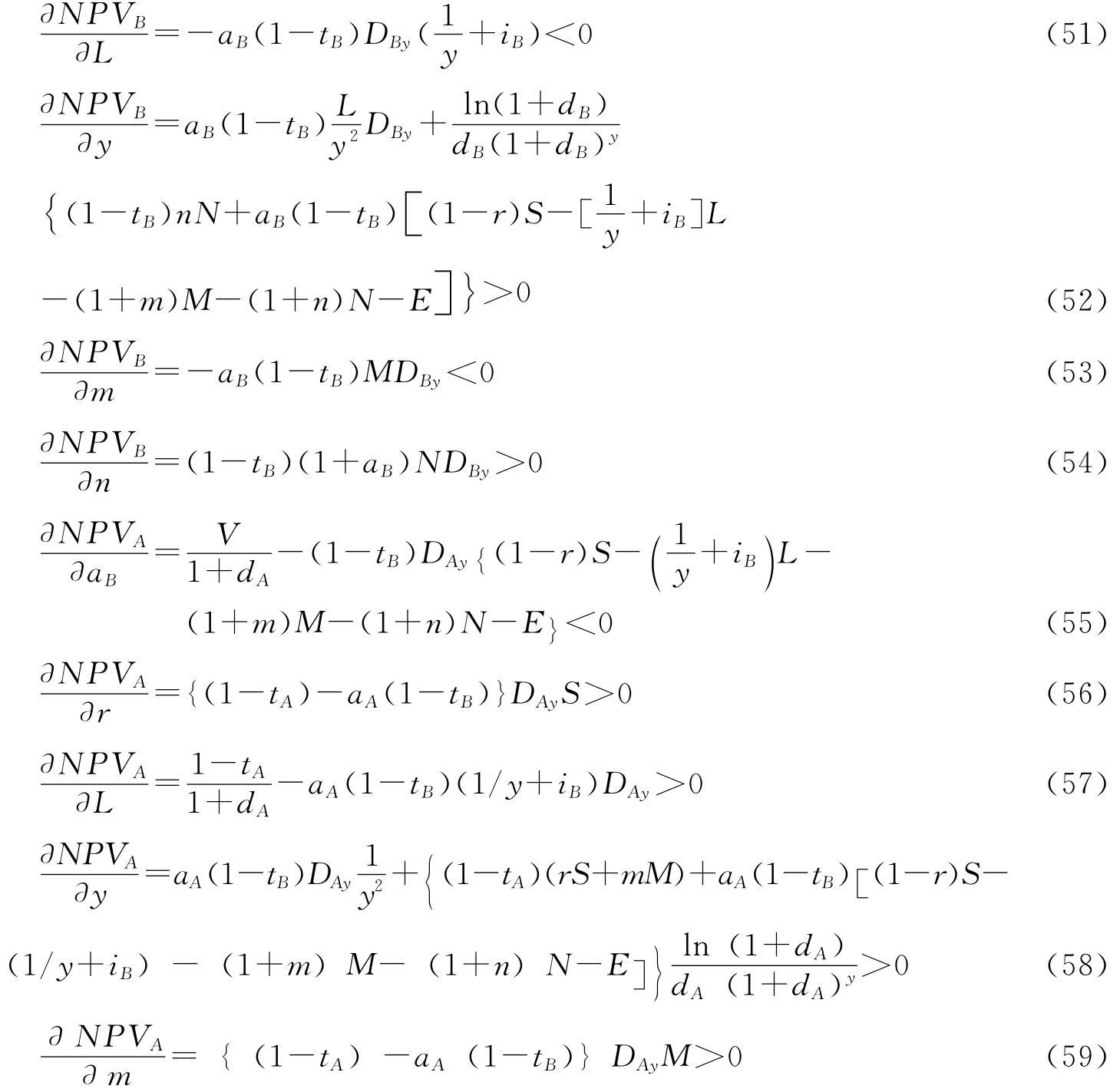

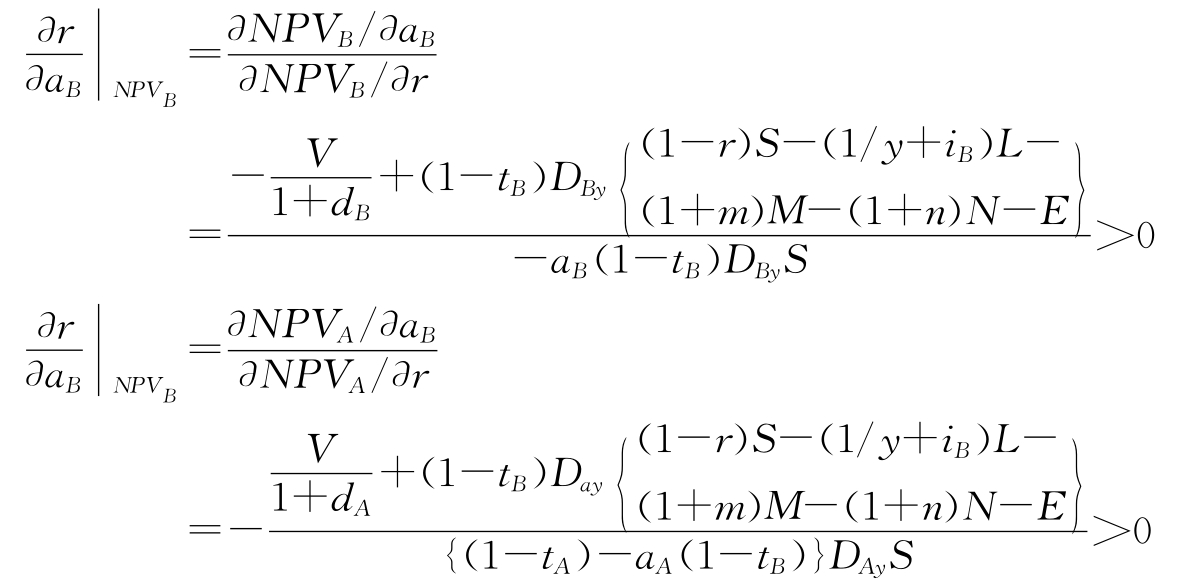

其中, 分别对各要素求导,可得:

分别对各要素求导,可得:

这是因为如果该式不成立,合资企业在整个联盟期间是亏损的,这不符合建立联盟公司的前提条件。

![]()

从跨国公司与东道国公司的现金流等式中可以看出,相关的要素之间具有相关的关系,具体的考虑股权与技术转让提成比例、技术转让提成比例与一次总包费、技术转让提成比例与联盟协议的期限、技术转让提成比例与转让利润占成本的比例之间的关系,对于增强跨国公司战略联盟形成过程中的财务效应具有指导意义。

(二)跨国公司股权战略联盟的影响因素分析

1.股权与技术转让提成费之间的关系。在跨国公司战略联盟中东道国公司的折现现金流为:

![]()

![]()

跨国公司的总折现现金流为:

其中, [6]

[6]

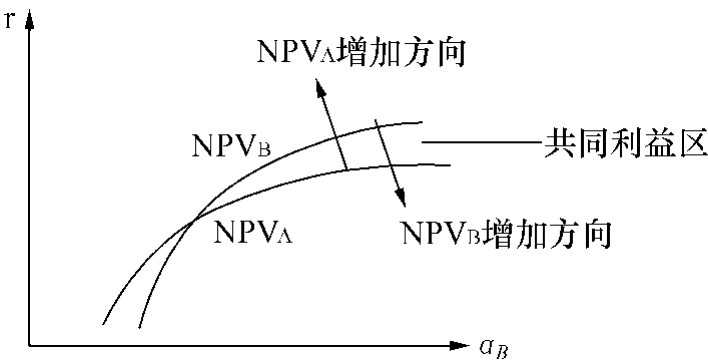

图4-10 股权与技术转让提成费之间的关系

从上两式可看出,在NPVA、NPVB不变的情况下,aB与r之间的关系是一种曲线的形式。如图4-10所示。

在图4-10中的两曲线的交点为在初始条件给定的条件下,aB与r是给定的,依据初始条件可算出NPVA、NPVB的值,从而作等NPVA、NPVB曲线。从前述的等式可知NPVB是随aB的增加而增加,随r的增加而减小的。图中的箭头所指的方向为NPVB、NPVA增加的方向。两条等现金流曲线相交所夹的区域既能增加NPVB,又能增加NPVA的值,因而可称为共同利益区,如果战略联盟能够处于这个区间,结盟就能够对彼此有利。用aB与r的替代率也可进行分析:

从上两式中可以看出,对东道国公司与跨国公司的现金流而言,技术转移提成费与股权是一种相互替代的关系。即当技术转让提成比例高时,跨国公司应当放弃部分股权的要求,东道国公司在付出的技术转让提成费高时,往往要求较高的股权。如果跨国公司要求较高的技术转让费和股权,显然会降低东道国公司的利益,东道国公司会采用不合作的态度,从而损害战略联盟的利益。

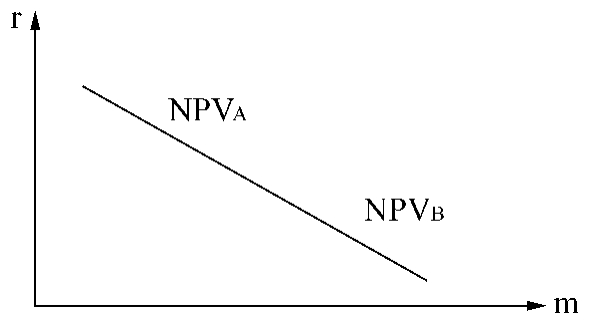

2.一次总包费与技术转让提成比例的关系。从现金流公式可看出,当其他变量保持不变,现金流的值不变时,一次总包费与技术转让提成比例之间的关系是一种线性关系。如图4-11所示。

图4-11 一次总包费与技术转让提成比例的关系

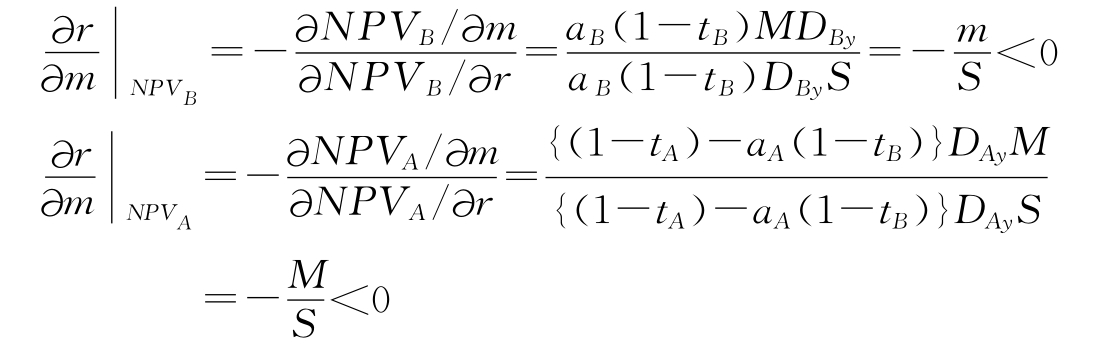

图中NPVB、NPVA的交点为初始条件给定的L、r的值,从等式(50)、(51)、(56)、(57)可知,NPVB随L、r的增加而减小,其增加的方向为L、r减小的方向。如图4-11所示,而NPVA则随L、r的增加而增加,其增加的方向在图中已显示出来,在NPVB、NPVA两线相夹的区域,即图4-11中所指示的区域中,它是东道国公司与跨国公司之间能够取得协调的区域,对双方都有好处,因而称为共同利益区。跨国公司与东道国公司结成股权战略联盟时,就一次总包费与技术转让提成比例的高低进行谈判,以便达成一个合理的协议。一次总包费与技术转让提成比例之间是一种互补的关系,而不是一种相互替代的关系,它们之间的替代率为负的。其算术表达式如下:

上两式都小于零,这表明在L与r之间存在着一种互补的关系,L与r的增加都会使跨国公司处于有利的地位,对东道国公司而言,增加了它的现金流出,不利于它的价值增加。同时,由于以上两等式不相等,因而存在一个交叉的区域,在这一区域中,对两者都能增加价值,跨国公司与东道国公司便在这一区域合作,形成一种具有优势的联盟。

3.跨国公司战略联盟期限与技术转让提成比例、股权之间的关系。如图4-12和图4-13所示。

图4-12 r与y的关系

图4-13 y与aB的关系

上述两图中所示:NPVA随r的增加而增加,随y的增加而增加,它是一条凹的曲线,图中的箭头指示为其增加的方向。NPVB随r的增加而减小,随y的增加而增加。在两条曲线之间所夹的区域为其共同利益区域,在这一区域中寻求协调。对图4-13而言,由于NPVB随y的增加而增加,随aB的增加而增加,NPVA随y的增加而增加,随aB的增加而减小。它是一条凸的曲线,两曲线所夹的部分为共同利益区。联盟伙伴在这一区域中寻求协调,达到对双方都有利的效果。对东道国公司而言,r和y是一种相互替代的关系,对跨国公司而言则是一种互补的关系;同样,对东道国公司而言,aB与y的关系是一种互补的关系,对跨国公司而言则是一种替代的关系。它们的代数关系式如下:

从上述的关系可以看出,在共同利益区内跨国公司与东道国公司结成联盟对双方都有利,能够形成一种协同关系,增强彼此的竞争优势。利用这种协同的优势可以增加双方的现金流,取得双赢的效果。

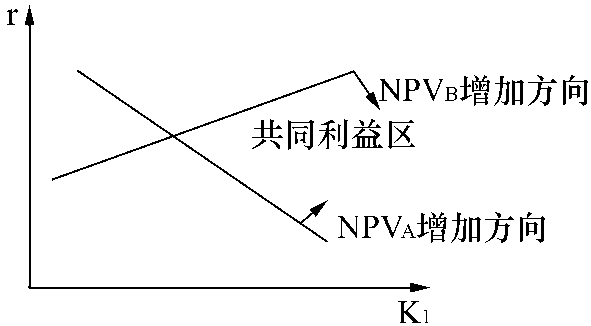

4.跨国公司的转让定价取得的收益比例与技术转让提成比例的关系。从现金流的分析可看出,m与r的关系是一种完全相互替代的关系。这两条曲线是重合的。如图4-14所示。

图4-14 跨国公司的转让定价取得的收益比例与技术转让提成比例的关系

图4-14中的曲线是一条直线,它表示这两者之间是一种相互替代的关系。对于东道国公司而言,m、r过高都对它不利,为了取得一种协调,往往在m过高时,要求降低r来补偿。对跨国公司而言,m或r增高都对其有利,但为了取得协调,在r过低的时候,往往会要求在m上得到补偿。由于两条线重合,在线上它们可以取得协调。它们之间关系的代数式如下:

图4-15 一次总包费L与联盟的期限y的关系

5.一次总包费L与联盟的期限y的关系。一次总包费L与联盟的期限y之间的关系如图4-15所示。

从图4-15可以看出,跨国公司的现金流增量随L的增加而增加,随y的增加而增加;对东道国公司而言,现金流增量随L的增加而减小,随y的增加而增加。对跨国公司而言,L与y是一种替代关系,当L增加时,可以缩短y来保持现金不变,而增加y时可以适当地减小L来保持现金流增量不变。对东道国公司而言,L和y是一种互补的关系,增加L时要通过延长y来保持现金流的不变。这两者之间的代数式关系如下:

三、结论及其启示

从上述分析中可以得出以下结论与启示:

1.在跨国公司股权战略联盟形成的过程中,跨国公司与东道国公司所占的股权、联盟的期限、一次总包费、技术转让提成比例、转让价格的收益比例等影响了联盟的形成。股权联盟形成的协议谈判也集中在这些因素的协调上。

2.在跨国公司股权战略联盟形成的过程中,跨国公司与东道国公司之间存在一个利益的协调区,在这一区域可以增加双方的利益。

3.对于在跨国公司股权战略联盟中可能出现的机会主义行为,可以通过在联盟形成的协议谈判过程中提高或降低上述要素的比例来增加机会主义行为的机会差别,从而减小出现机会主义行为的可能性。

4.上述的分析仅仅是从现金流增量的角度来进行分析的,因而具有局限性,忽略了战略联盟伙伴间的相互学习、信任等的作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。