一、IMM 90天国库券期货合约标准简介

交易单位 1000000美元面值的短期国库券

报价方式 IMM指数

最小变动价位 0.01个IMM指数点

每日交易限价 0.60个IMM指数点

合约月份 3、6、9、12

最后交易日 交割日前一营业日

交割等级 还剩90、91、92天的期限、面值为1000000美元的短期国库券

交割日 交割月份中一年期国库券尚余13周期限的第一天

二、IMM指数

短期利率期货的报价是采用间接报价法,即IMM指数。下面是相关计算公式:

IMM指数=100-年贴现率×100

年贴现率=年利息/本息和=1-(本金/本息和)

如果债券的期限小于一年而为N个月时,设债券的买入价是P,到期本息和是A,则债券的年贴现率为:

(1-P/A)×12/N

IMM指数为:

PI=100-[(1-P/A)×12/N]×100

例9-1:如果债券的买入价是98,债券的期限为3个月,到期本息和是100,则:P=98。债券的年贴现率为:

(1-P/A)×12/N=2%×12/3=8%

IMM指数=100-年贴现率×100=92

三、IMM指数与实际报价的关系

以IMM90天国库券期货合约买入方为例加以说明。

当面值(到期日本息和)为A时,根据前述I M M指数公式,有:

PI=100-[(1-P/A)×12/N]×100

实际报价P与PI的关系可通过上式解出P,即:

P=A[1-(1-PI/100)×N/12]

如果按天计算,公式为:

P=A[1-(1-PI/100)×D/365]

式中:D是债券天数

四、浮动盈亏的计算

当IMM指数由PI1变到PI2时,实际报价由P1变到P2,有

P2-P1=A[1-(1-PI2/100)×N/12]

-A[1-(1-PI1/100)×N/12]

=A×N×(PI2-PI1)/(100×12)

或

P2-P1=A×D×(PI2-PI1)/(100×365)

当PI1是买入价、PI2是卖出价(均为IMM指数形式)时,上式就是盈亏计算公式。

例9-2:IMM90天国库券期货合约的报价变动0.01个IMM指数点时,整张合约的报价变动多少?按三个月计算,将(PI2-PI1)=0.01,A=1000000美元,N=3代入上述公式,有:

P2-P1=A×N×(PI2-PI1)/(100×12)

=1000000×3×0.01/100×12

=25(美元)

例9-3:IMM90天国库券期货合约的每日限价是0.60个IMM指数点,整张合约的每日限价是多少?

按三个月计算,将(PI2-PI1)=0.60,A=1000000美元,N=3代入上述公式,有:

P2-P1=A×N×(PI2-PI1)/(100×12)

=1000000×3×0.60/100×12

=1500(美元)

例9-4:客户当日买入某月交割的IMM90天国库券期货合约一张,价格为IMM指数90,当日未平仓,当日结算价为IMM指数89.70。求当日客户的浮动盈亏。解:按三个月计算,将(PI2-PI1)=-0.30,A=1000000美元,N=3代入上述公式,有:

P2-P1=A×N×(PI2-PI1)/(100×12)

=1000000×3×(-0.30)/100×12

=-750(美元)

所以当日浮动盈亏是:亏损750美元。

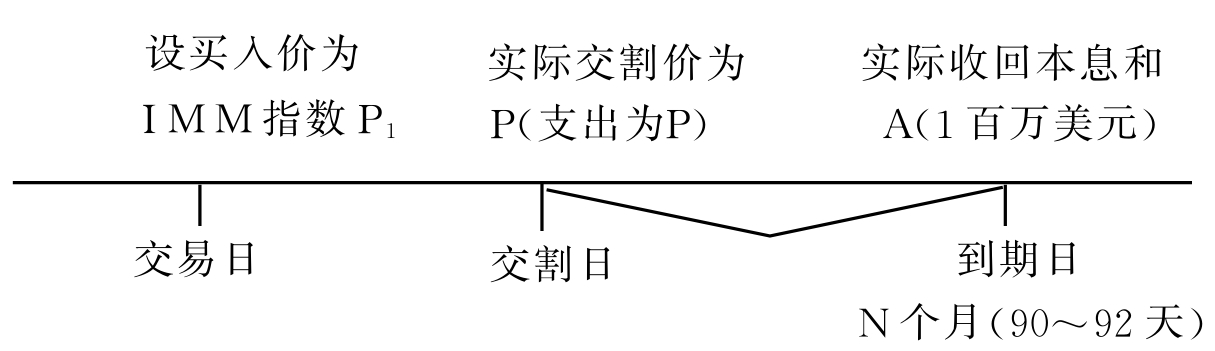

五、交割

短期利率期货的交割有现金交割和实物交割之分。

(一)现金交割

短期债券期货合约中,期限较短的债券期货合约,比如30天短期债券期货合约,通常采用现金交割。采用现金交割时,期货交易所通常会规定一个相当于交割日现货市场价格的价格(比如规定交割月某现货市场的算术平均价格作为交割日现货市场的价格),买方只需向卖方交付最后交易日利率期货的结算价与该价格的价差,即完成了交割(当最后交易日的结算价与该价格的价差为负时,买方实际是收钱)。

(二)实物交割

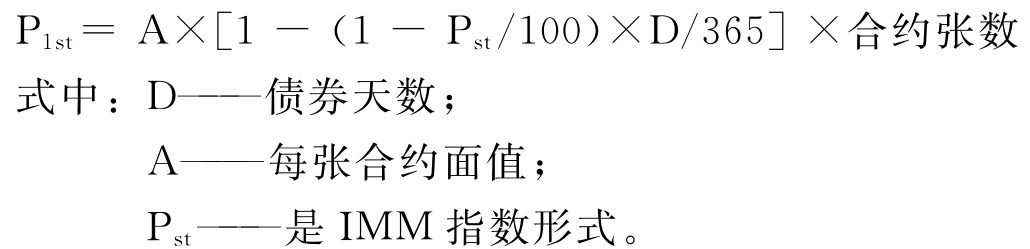

实物交割时,买方通常向卖方支付发票金额即可。发票金额是按最后交易日的结算价计算的价格。设最后交易日的结算价为Pst,则发票金额为P1st

根据无负债结算制度,买方在交割前的赢利为(P1st-P0),P0为开仓价(实际价格形式),P1st是最后交易日的结算价(实际价格形式)。现在,买方交付价为P1st,所以,买方实际支出为:P1st-(P1st-P0)=P0。即买方确实是按开仓价交割的。

六、短期利率期货的套期保值

我们以例题来介绍短期利率期货套期保值的应用。

例9-5:6月份,公司计划在当年9月份将入账的100万美元入账后,买3个月期限的短期国债。3个月期限的短期国债6月份现货年利率为8%。为防止现货利率下降,公司于6月份买入100万美元面值的9月份交割的3个月期限的短期国债期货合约,价格为92.04IMM指数。9月份,公司买进100万美元的3个月期限短期国债现货,同时平掉期货合约。此时,3个月期限的短期国债现货年利率为7%,期货平仓价为93.00IMM指数。计算保值结果。

解:在期货市场套期保值者的盈亏为:

P2-P1=A×N×(PI2-PI1)/(100×12)

=1000000×3×(93.00-92.04)/100×12

=2400(美元)

即在期货市场赢利2400美元。

在现货市场,由于利率下降,利息收入将减少:

1000000×(8%-7%)×3/12=2500(美元)

两相比较,利息收入仅减少100美元。应该说是一个不错的结果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。