预测短期利率

Walter N.Torous

信用市场上的利率变化范围很大。例如,利率随贷款期限变化(短期利率和长期利率),随借款者信誉而变化(无违约风险利率和风险利率),随支付价款的税收待遇而变化(美国政府债券和公司债券利率)。

本文中,我讨论了短期利率(到期期限不超过一年信用工具的利率)行为。只评论无违约风险的(美国国库券)短期利率,或者至少是市场参与者认为违约风险最小的(伦敦同业银行拆借利率)利率。

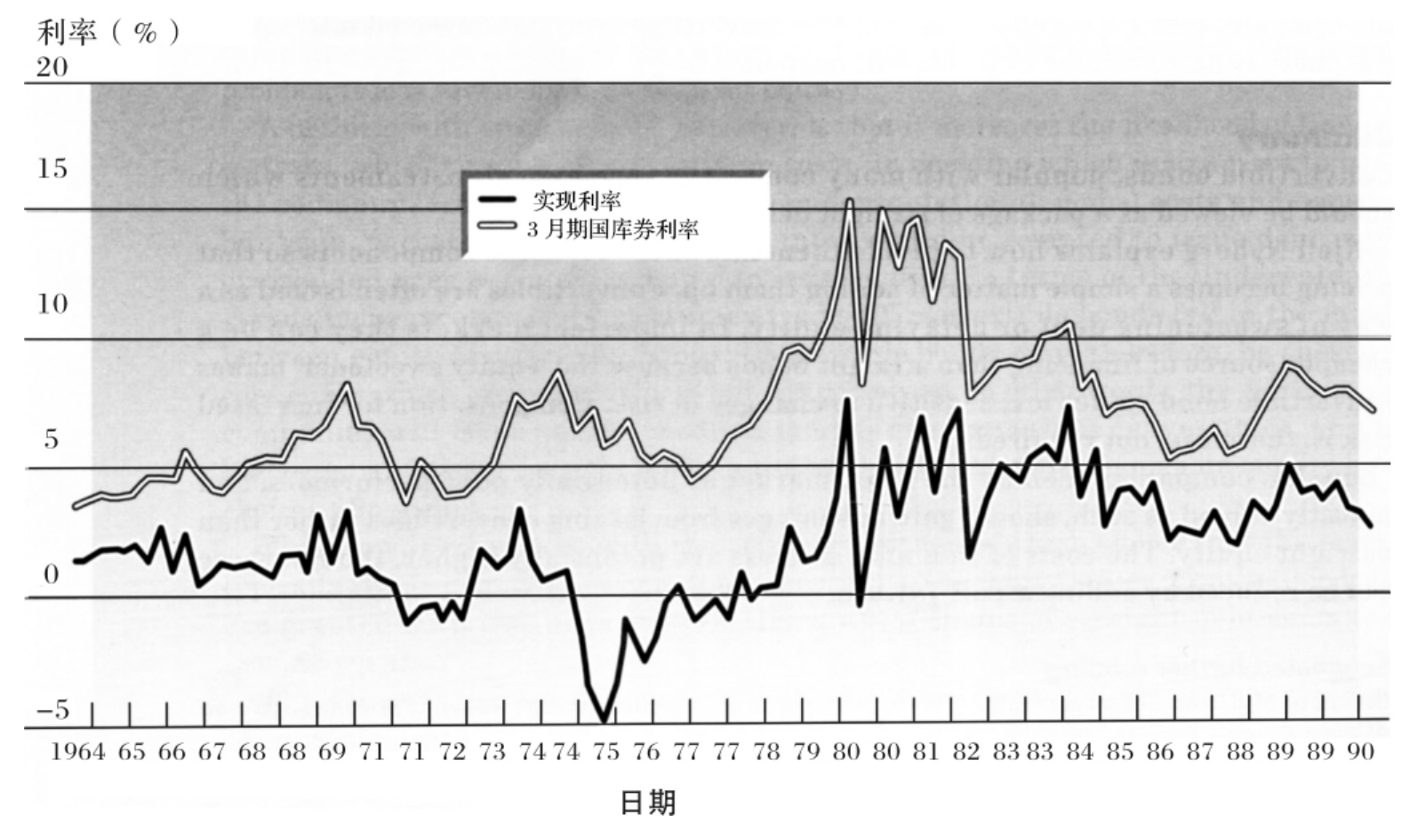

图1 美国短期利率的时间序列特征

图1中的白色线描绘了每季度观察到的三个月期美国国库券利率的时间序列行为,样本期间是1964~1990年。

无违约风险的短期利率很重要,不仅是因为其标的信用工具本身是很重要的证券,其他证券的支付,比如可变利率抵押贷款和利率衍生工具等的支付和其行为是紧密相关的。

短期利率的行为和其他经济变量一样,都有均值回复特征。也即短期利率的波动有一个平均水平。当不可预见的经济冲击导致利率高于平均水平时,高利率所导致的资金需求的下降就会推动利率的再次下降。

可以从图1中看到,20世纪80年代早期信用市场高利率的特征在20世纪80年代中期让位于低利率。同样,当利率在均值以下时,随后的资金需求上涨就会推动提高利率。如果没有均值回复行为,短期利率就会不受限制地上涨所以会导致不稳定。在这个方面,确定利率回复均值的速度是很重要的。

例如,较快的均值回复行为意味着对于给定股票,利率将会更快地回复到均值。所以,如果系统性地错误估计了利率的调整速度,就会系统性地错误估计利率的未来变化,或者极大地错误估计利率衍生品的价格。这是因为一般来说,这些衍生品的价值依赖于利率向均值回复的速度。

尽管以上讨论假设均值水平保持不变,但是均值是随时间变化的,这使得预测利率的运行过程更为困难。利率的变化是不稳定的,这个事实也使得预测短期利率行为变得更为困难。也即是,利率从一个时期到另一个时期的变化是有很多不确定性的。

短期利率比长期利率更不稳定。利率衍生品的定价和任何其他衍生证券一样,关键是依赖于是否能正确地模拟利率的波动。1997年早期,威斯敏斯特资本市场公司的利率期权损失了5000万英镑,这很大程度上归因于其对短期利率波动的错误估计。

短期利率变动的不确定性也随时间变化。短期利率的波动性似乎也随利率水平本身的变化而变化。例如,图1表明,20世纪80年代早期的短期利率行为不仅以高利率为特征,且其波动也是过度的。然而,20世纪80年代末期,利率仍旧显示出了很大的波动性,但利率本身却是很低的。

毋需多言,大量的证据表明,利率的波动本身就是不稳定的。这种波动看起来也是均值回复的,一般来说,过分的利率波动之后,就会恢复到一个较为平静的时期,而低度波动最终会进入一段高度波动时期。利率的波动性和股价的波动差别很大。利率波动性的变化并不依赖于利率水平本身的变化,因为利率波动性很可能是由利率的非预期变化造成的,比如说中央银行宣布的不被大家预期到的利率下降。

这和股票的收益率正好相反,股票波动率的变化和股价的变化有稳定的负相关关系,因为股价波动一般和股价的下降有关——证明了1987年10月股市崩溃后股价波动的急剧上升。宏观经济事件,就像宣布比预期好的国际收支平衡统计结果,这也会导致短期利率波动性的上涨,尽管这种波动的上升是暂时的而且影响很快消失。这也和股票收益相反,股票收益的波动往往是聚集且持久稳定的。

英格兰银行的埃迪·乔治现在正在解决利率问题

短期利率行为也受通货膨胀预期的影响。货币价值的变化在借贷者之间重新分配购买力。例如,通货膨胀降低了货币购买力,所以固定名义利率的借款者就会受益。

就通货膨胀是可以预测的这个意义上来说,借贷双方可以预期到其带来的重新分配进而调整利率。因此,其他条件相同的情况下,通货膨胀导致了较高的名义利率。较高的名义利率可以弥补由于通货膨胀给债权人带来的购买力的下降。

确切地说,如果r代表名义短期利率,那么:

r= ρ+π

其中ρ是相应的实际利率,π是贷款到期前预期的通货膨胀率。

根据费雪效应(这是以美国经济学家欧文·费雪命名的),借贷双方可以通过让名义利率随可预期的通货膨胀的变化而变化,来隔绝贷款实际利率和完全可预期的通货膨胀之间的关系,实际利率就是使资本的供给和需求相等的价格。

图1中白线所绘的三个月期短期名义利率,实线描绘了从名义利率中减掉预期的三个月通货膨胀率后所得到的实际利率。通货膨胀的预测建立在时间序列统计模型基础上,这些模型应用了预测时所能得到的信息。被估的短期实际利率尤其值得注意的是在20世纪70年代很长一段时间里都是负的。

费雪效应表明:短期名义利率的变动反映了预期的通货膨胀波动。名义利率对未来的通货膨胀应该具有预测能力。对费雪效应的实证检验牵涉到检验名义利率水平和未来通货膨胀之间的显著相关性。

也就是说,在如下线性回归方程中,检测斜率系数的统计显著性:

πt= α+βrt+εt

其中πt是从t季度起三个月的未来通货膨胀率,而rt是t季度起三个月的名义利率。

如果假设理性预期人意识到只是随机扰动使得预期通货膨胀和实际通货膨胀不同,那么这个回归也可以检测名义利率和预期通货膨胀之间的相关性。

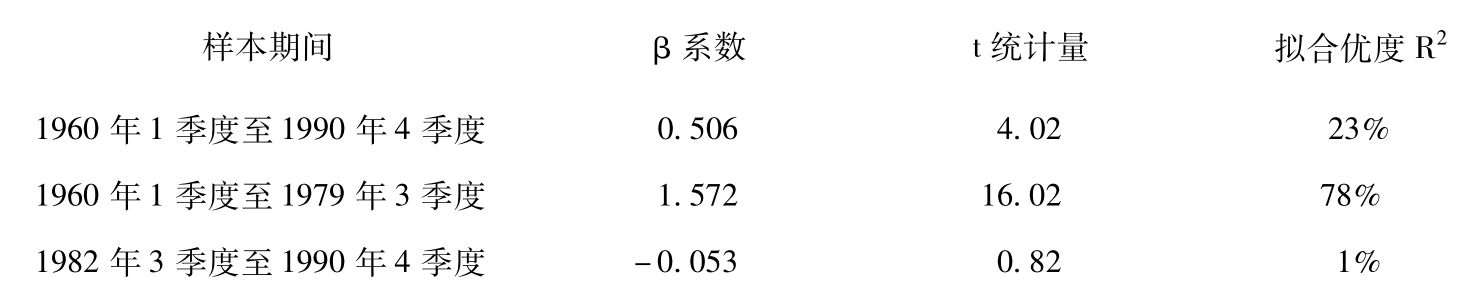

用美国消费物价指数的季度变化来度量通货膨胀率,以图1绘制的三个月国库券利率来度量短期名义利率。下面是从全部样本和两个子样本中得出的回归结果:

表中R2统计量测量的是实际短期通货膨胀率的变化被回归方程解释的百分比。尤其值得注意的是这些结果显著性不强。费雪效应一直是美国数据体现出来的特征,这直到美国联邦储备委员会在1979年10月改变了政策才改变了这种特征。

注意到在子样本期间,名义短期利率解释了实际短期通货膨胀率变化的80%。然而,短期利率水平的变化不能预测自从1982年美国联邦储备委员会的行动后的短期通货膨胀率。此外,短期的费雪效应在实证上似乎并不能解释其他国家战后数据的特征。

为什么短期利率对通货膨胀预测能力的显著性这么小呢?一种说法就是这种预测关系是不存在的,并不存在短期的费雪效应。当然实证结论似乎和长期费雪效应是一致的,即从长期看来通货膨胀和利率的变动趋势是一致的。

总 结

本文Walter Torous讨论了短期利率行为——到期期限不超过一年的信用工具的利率。

他观察到,无违约风险的短期利率很重要,不仅是因为其标的信用工具本身是很重要的证券,而且其他证券比如可变利率抵押贷款和利率衍生工具等和这些短期利率的变化情况也是紧密相关的。

和其他经济变量一样,均值回复现象在这里也是很重要的:证据表明均值本身也是变化的,和波动性变化一起使得预测短期利率变得尤其困难。这种波动性和股价的波动性是很不同的。

本文以对所谓的费雪效应的检验结束,费雪效应是说短期名义利率的变化反映了预期通货膨胀的波动。

推荐阅读

Ball,C.A.and Torous,W.N.,‘The stochastic volatility of short-term interest rates: some international evidence’,Working Paper,The Institute for Finance and Accounting,London Business School.

Mishkin,F.,(1992),‘Is the Fisher effect for real? a re-examination of the relationship between inflation and interest rates’,Journal of Monetary Economics,Vol.30,195-215.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。