风险评估就是对实现目标的相关风险进行识别和分析,它形成如何管理风险的基础。从风险管理的角度来看,使用国债期货等衍生工具有关的目标应当与风险管理目标一致。管理当局应当制定实现衍生工具目标的明确衡量标准,比如风险价值。衍生工具的风险分析过程应当包括识别风险、评估它的重要性、估计它发生的可能性等。

3.2.1 市场风险的评估与衡量

进行市场风险的预测有不同的方法。在诸多市场风险的管理方法中,VAR风险管理技术是一种具有代表性的新兴风险评估和计量模型,目前已被全球各主要银行、非银行金融机构、公司和金融监管机构广泛采用。VAR即Value at Risk,是指在正常的市场条件下和给定的置信度内,用于评估和计量任何一种金融资产或证券投资组合在既定时间内所面临的市场风险大小和可能遭受的潜在最大价值损失。

VAR风险管理技术是对市场风险的总括性评估,它考虑了金融资产对某种风险来源(例如利率、汇率、商品价格、股票价格等基础性金融变量)的敞口和市场逆向变化的可能性。VAR模型加入大量的可能影响公司交易组合公允价值的因素,比如金融工具价格、利率、外汇汇率、有关的波动率以及这些变量之间的相关值。VAR模型一般考虑线性和非线性价格暴露头寸、利率风险及隐含的线性波动率风险暴露头寸。借助该模型,对历史风险数据模拟运算,可求出在不同的置信度(比如99%)下的VAR值。对历史数据的模拟运算,需要建立一个假设交易组合值每日变化的分布,该假设是以每日观察到的市场重要指标或其他对组合有影响的市场因素(“市场风险因素”)的变化率为基础的。据此算出来的公司某日VAR值与当日公司组合可能的损失相对应。对于置信度为99%、时间基准为一天的VAR值,该值被超过的概率为1%或在100个交易日内可能发生一次。例如,银行家信托公司在其1994年年报中披露,1994年的每日99% VAR值平均为3 500万美元,这表明该银行可以以99%的概率做出保证,1994年每一特定时点上的投资组合在未来24小时内的平均损失不会超过3 500万美元。通过这一VAR值与该银行1994年6.15亿美元的年利润和47亿美元的资本额相对照,则该银行的风险状况即可一目了然。

假定某银行在1998年5月24日买入本年度6月份的国债期货合同,按当日收盘价计算,该合同价值为110 000美元,要求计算出平均一日内置信度为99%的VAR值。VAR通常根据金融资产而非价格来计算,收益率=(期末价值-期初价值)/期初价值。假定收益率X是一个呈正态分布的随机变量,且我们已估算出X的均值和方差分别为0.002 4%和0.605 074%,那么根据正态分布规律,收益率X有98%的概率应落在均值的2.33个标准差内(即区间[-2.33,+2.33])。这表明收益率有98%的可能性将落到-1.41%和1.41%的范围内,即收益率高于-1.41%的概率为99%。这时在99%的置信度内的一日VAR值1.41%×$110 000=$1 551。它说明每日以99%的可能性以保证其损失不会高于$1 551。这里,VAR值计算的关键在于估算出收益率在未来一定时期内的均值和方差,它是通过收益率的历史数据对未来数据进行模拟得出的。

3.2.2 信用风险

信用风险是金融市场,包括国债期货等衍生工具市场中最常见的风险形式之一,它是现代经济体,包括金融机构和普通交易者所面临的主要风险之一。由于信用风险本身存在着诸如概率分布不对称以及数据匮乏等理论和实际问题,使得各界对具体的信用风险量化度量方法也尚未达成共识。

理论界发展了一系列的技术和方法以试图能够比较准确地度量信用风险。2001年1月,巴塞尔委员会公布了新资本协议。新的资本协议除了更精细、更全面的评估信用风险、市场风险及操作风险的各种因素外,提出了比1998年资本协议更复杂、更加具有风险敏感性的框架和管理规则。在信用风险方面,新协议提出了标准方法和基于内部评级的基础方法和高级方法,这些方法在操作风险中也得到了推广。

在以下两个条件同时成立的情况下,我们认为一个金融机构遭受了源自信用风险的损失,这两个条件是:(1)交易对方违约;(2)合同若执行将给该机构带来正收益(即该合同是该金融机构的资产而非负债)。对于金融机构来讲,其信用风险暴露可以表示为:max(V,0),其中V是指合同执行所带来的价值。

为了能确切地估计信用风险的大小,在下面的分析当中遵循独立性假设,即假定影响合同无违约条件下价值的因素与影响交易对方违约行为的概率的因素是相互独立的。这个假设将大大简化我们的分析。

首先,我们来看债券定价中对信用风险的考虑。债券交易中,有专门的信用评级机构,如标准普尔和穆迪,对发债人的信用进行评级。如投资者可以从市场数据中推算出各个信用等级对应的零息收益曲线,而后这些曲线就又可以用来评估其他债券。

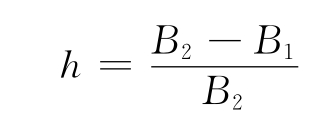

下面,我们来看一下如何利用公司债券的零息收益率曲线来估算关于债券的期望违约损失。我们以一个BBB级的公司债券为例,分析中使用下列符号:

y1:T时到期的BBB级零息公司债券的收益率。

y2:T时到期的零息国库券的收益率。

B1:面值为1美元T时到期的BBB级零息公司债券的价格。

B2:面值为1美元T时到期的零息国库券的价格。

h:为对债券无违约风险,所以有,y1>y2,B1<B2,如果市场为有效率市场,则BBB级债券价格与国库券价格的差别应恰好抵消债券持有者的期望违约损失,也就是:

所以有:

![]()

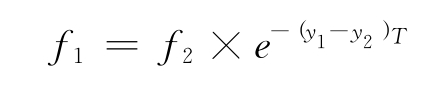

债券市场上对于信用风险的调整可以用作估算衍生工具期望违约损失的基础。在估算衍生工具的违约损失时,除了前面提到的独立性假设,我们还要假设对于同一信用等级的交易方来说,因违约造成的损失对于衍生工具和债券是一样的,即损失占合同无违约价值的比例是相同的。

下面,我们应用以上的原则来估算有信用风险的国债期货合同的价格。公式为

类似的对风险进行调整的方法也可以用于掉期、期权及远期合同等既可能成为资产也可能成为负债的交易品种上。

对于其他风险,如制度风险和操作风险等,往往很难通过量化的方式加以衡量,但是在投资中又非常重要,不容忽视,有时其造成的损失远比其他风险严重,这方面的风险评估还有待于进一步的发展。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。