风险衡量和风险评估

为了更加全面地评估试点公司的各个风险,陈泉在风险衡量过程中,通过由经济分析软件包支持的蒙特卡洛模拟分析,来分析各个试点公司运营和项目的风险及回报状况。基于过去的工作经验和在风险管理方面知识的积累,陈泉充分意识到,对于高风险企业的风险评估,如果采用传统的诸如折现现金流量模型来衡量潜在的价值损失会有很多特殊的问题。企业未来的销售收入和成本的风险可能会有不同,还有破产的风险,这些都不可能用静态的常规假设的增长率来反映。因此,在实践中陈泉通过蒙特卡洛模拟法来衡量相应的风险。采用蒙特卡洛模拟的方法,对未来的财务数据都是通过随机取样来确定的,很客观地反映了莫测的市场变化。而大量的数据模拟解释了一种概率的结果。这是人们对收益法中采用财务预测产生怀疑的一个很好解释。

【相关链接】

关于蒙特卡洛模拟分析

蒙特卡洛模拟(Monte Carlo Simulation)又称随机模拟法,它是电脑模拟的基础。其名字来源于摩纳哥的蒙特卡洛,最早起源于法国科学家普丰在1777年提出的一种计算圆周率的方法——随机投针法,即著名的普丰随机投针问题。

蒙特卡洛模拟分析法的基本思路是从不同变量的分布中随机抽样,由这些随机抽样的值产生一个模拟的系统值,重复上述过程(成百上千甚至数万次)就会产生损耗值的分布系列,可以作为实际系统性能的指示,重复次数越多,模拟结果与实际情况就越为相近。蒙特卡洛模拟需要较大的计算量才能达到较高的计算精度,因此需要电脑和软件的支持,才能够有效使用。而且,蒙特卡洛模拟分析在金融领域和风险管理领域的应用正在不断扩大,包括衍生产品定价、风险价值计算等方面。

在蒙特卡洛模拟分析的具体运用中,一般都是在确定的分布里面提取随机变量。假设以现金流量模型为例,变量的随机提取考虑到重复的计算,每一次产生的随机数输入现金流量模型中都有一个计算结果,然后可以把它们进行平均。这些随机变数的计算结果的平均数不仅考虑到了所用变量的平均值,而且也考虑了这些随机变量的分布和方差。在不断重复这些计算的过程中,对各个结果进行重新分布,就可以全面观测到最差结果的分布,从而对风险和损失形成全面的结论。

在用传统方法难以解决的问题中,有很大的一部分可以用概率模型进行描述。由于这类模型含有不确定的随机因素,分析起来通常比确定性的模型困难。有的模型难以作定量分析,得不到解析的结果,或者是虽有解析的结果,但计算代价太大以致不能使用。在这种情况下,考虑采用蒙特卡洛方法,不失为一个明智之举。

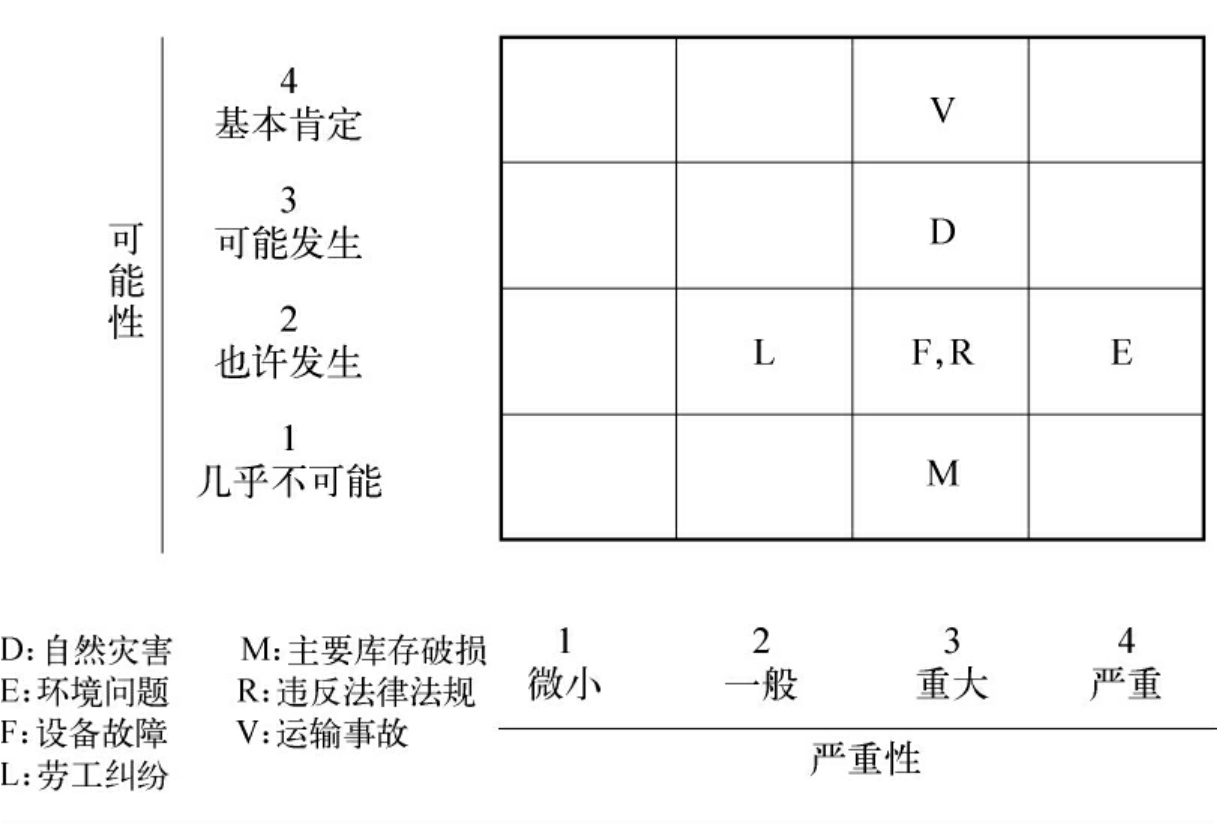

结合蒙特卡洛模拟分析法、场景分析、敏感度分析和其他的分析方法及工具,陈泉的全面风险管理小组对各个风险从发生的可能性和影响的严重性两个方面进行了风险矩阵图的编制。就以试点公司在印度尼西亚的地热业务为例,其风险矩阵图如图6-5所示。

经过了风险衡量和评估,陈泉的全面风险推进小组深入一步细化了风险登记手册的内容,进一步详细说明了各个已经确认的风险。

图6-5 试点公司风险矩阵图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。