第三节 中长期利率期货

一、合约举例

下面是美国CBOT五年期国库券期货合约标准。

合约单位 到期日面值为100万美元的美国国库券

交割等级 债券原始期限不长于五年三个月、从交割月第一个营业日算起剩余期限不短于四年三个月的美国国库券。交割月最后交易日之后发行的五年期美国国库券不能用于当月到期合约的交割。发票金额等于期货结算价乘以转换系数加已生利息。转换系数是用于交割的面值一美元的债券按名利年利率8%(半年付息一次——作者注)计算的价格。

报价方式 点数和1/32点数(可以有半个1/32点数)。比如,报价为84—16等于8416/32点、84—165等于8416.5/32点。合约单位分为100点。

最小变动价位 半个1/32点。计算一张合约的价格时,四舍五入到美分

交割月份 3、6、9、12

最后交易日 交割月最后一个营业日前数第七个营业日

最后交割日 交割月最后一个营业日

附:美国CBOT五年期国库券期货合约英文文本

5-year U.S.Treasury Note Futures

Trading unit One U.S.Treasury Note having a face value at maturity of$100000or multiple thereof.Deliverable grades U.S.Treasury Note Futures having an original of not more than 5years and 3months and a remaining maturity of not less than 4years and 3 months as of the first business day of the delivery month.The 5-year U.S.Treasury Note issued after the last trading day of the contract month will not be eligible for delivery into that month’s contract.The invoice price equals the futures settlement price times a conversion factor plus accrued interest.The conversion factor is the price of the delivered note($1par value)to yield 8 percent.

Price Quote Points($1000)and one half of 1/32of a point.;for example,84-16equals 8416/32,84-165equals 8416.5/32.

Tick Size one half of 1/32of a point($15.625/contract)rounded up to the nearest cent/contract;par is on the basis of 100point.

Daily Price Limit 3points($3000/contract)above or below the previous day’s settlement price(expandable to 41/2points).Limits are lifted the secong business day preceding the first day of the delivery month.

Contract months Mar,Jun,Sep,Dec

Delivery method Federal Reserve book-entry wire-transfer system.

Last trading day seventh business day preceding the last business day of the delivery month.

Last delivery day last business day of the delivery month.

Trading Hours 9:20a.m.2:00p.m.Chicago time,Mon-Fri.Evening trading hours are 5:20 8:05 p.m.(CST)or 6:20 9:05p.m.(CDST),Sun Thu.GLOBEX trading hours are 10:30p.m.6:00a.m.,Sun-Thu.Trading in expiring contracts closes at noon on the last trading day.

Ticker Symbol FV

二、报价方式

采用间接报价法。合约面值通常定为100个基本点。以点数报价。最小变动价位有四分之一个1/32点(1/128点)、半个1/32点(1/64点)、1/32点等几种约定。例如,报价为84—1625时,实际报价是(合约面值×8416.25/32);报价为84—165时,实际报价是(合约面值×8416.5/32);而报价为84—16时,实际报价是(合约面值×8416/32)。上述美国CBOT五年期国库券期货合约最小变动价位是半个1/32点(1/64点)。而美国CBOT十年期国库券期货合约最小变动价位是1/32点。

点数报价与实际报价的关系是:

实际报价=合约面值×报价点数/100

三、理论债券和合资格债券

理论债券是人工设计的用于中长期利率期货合约交割的标准债券,这种债券现实中很少存在。在美国,理论债券通常设计为名义年利率为8%、半年付息一次的附息票债券。中长期利率期货的标准交割物应该是理论债券,但理论债券现实中并不多见。由此产生了两个问题:哪些债券可用于交割中长期利率期货?怎么交割?这里先来讨论一下第一个问题。

可用于交割中长期利率期货合约的债券通常称为合资格债券。期货交易所在合约标准中通常会详细规定可用于交割该合约的合资格债券的条件。例如,上述美国CBOT五年期国库券期货合约合资格债券的条件是:债券原始期限不长于5年3个月、从交割月份第一个营业日算起债券剩余期限不少于4年3个月、债券不能是交割月份最后交易日之后发行的美国国库券。而CBOT十年期国库券期货合约合资格债券的条件是:从交割月份第一个营业日算起债券剩余期限不少于6.5年不多于10年的美国国库券。

四、交割

(一)理论上的交割方式和折算系数

中长期利率期货到期未平仓合约必须交割债券。由于,交割的多为合资格债券不是理论债券,所以有一个怎么交割的问题。

设应交割的理论债券面值为A,最后交易日结算价为P,现用某合资格债券来交割。在理论上有两种交割方式。

1.应交割的面值为A的理论债券折算成面值为B的该合资格债券,交割面值为B的该合资格债券,收取卖价(发票金额):A×P,折算公式是:

B=A/该债券的折算系数

折算系数下面介绍。

2.交割面值为A的该合资格债券,收取卖价(发票金额):A×P×该债券的折算系数。

债券的折算系数=

理论上,两种方法均行。

(二)现实中的交割方法和折算系数

现实中,一般都是采用第二种方法。并作出如下调整:

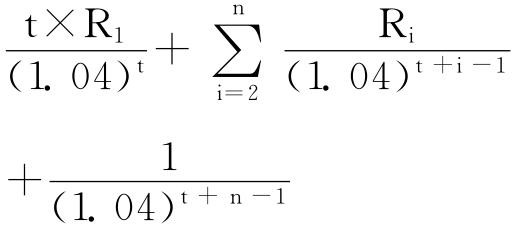

1.算折算系数时,用t×R1代替R1,即:

债券的折算系数=

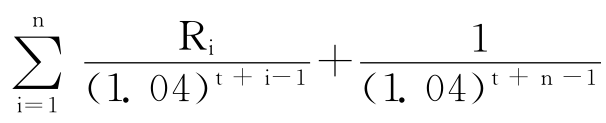

2.买方付款金额相应地调整为:

发票金额=本金发票金额+已生利息

=A×P×该债券的折算系数+已生利息

=A×P×该债券的折算系数+A×(1-t)

×R1/(1.04)t

已生利息也简记为:

A×(1-t)×R1

相应的发票金额为:

A×P×该债券的折算系数+A×(1-t)×R1

已生利息是交割日所在的付息期中前次付息日到交割日之间的债券的利息。这部分利息,债券买入方在取得债券后的首次付息时会领取,但这部分利息应属于债券的卖出方。所以,在交割时,债券的买入方即先期返还给债券的卖出方。

五、最便宜债券

在中长期利率期货的交割中,卖方有权选择任何合资格的债券用来交割,买方必须接受。卖方选择什么债券交割呢?最便宜债券。

设卖方有合资格债券B1、B2…Bm。

当卖方用面值为A的债券Bj交割其期货合约时,所获得的收入为发票金额:

A×P×FCj+A×(1-t)×R1

其中:FCj为债券Bj的折算系数。

而当卖方将面值为A的债券Bj在现货市场卖出时,所获得的收入为:

A×Pj+A×(1-t)×R1

其中:Pj为债券Bj的现货市场价。

将面值为A的债券Bj用来交割时,相对于在现货供应市场上卖出该债券减少的收入为:

A×(Pj-P×FCj)

在所有m个合资格债券中,减少的收入最少的债券就是最便宜债券。

你也可以这样考虑问题:当需要从现货市场上的合资格债券B1、B2…Bm中任意买入债券用来交割期货合约时,你当然是选择买入成本与交割收入之差为最小的债券来交割。

例9-6:设有合资格债券B1、B2、B3,现货市场上的报价分别为:100.50、144.50、120.75;折算系数分别为:1.0832、1.5188、1.2615;最后交易日的结算价为:93—08。求最便宜债券。

解:

债券现货市场价格与交割收入之差分别为:

B1债券:100.50-(93.25×1.0382)=3.69

B2债券:144.50-(93.25×1.5188)=2.87

B3债券:120.75-(93.25×1.2615)=3.12

显然,最便宜债券是B2债券。

六、中长期利率期货的套期保值

我们还是用例题来说明中长期利率期货套期保值的应用。

例9-7:某年3月份至11月份,公司将有近100万美元闲置。为此公司于3月份买入100万美元面值、息票利率为7.25%、20年后到期的国库券现货,价格为86—1。为防止长期国库券现货利率下降,公司于3月份卖出100万美元面值的12月份交割的10年期中长期国债期货合约,对所持现货债券进行套期保值,卖出价格为92—7。11月份,公司以89—19的价格平掉期货合约,又按计划以当时现货市场上的价格83—9卖出所持债券,完成资金套现。

我们来计算套期保值的结果。

解:

公司在现货市场的盈亏为:

(839/32-861/32)×1000000/100=-27500(美元)

即亏损27500美元。

公司在期货市场的盈亏为:

(927/32-8919/32)×1000000/100=26250(美元)

两相比较,公司亏损1250美元。但较之中长期国库券现货市场价格大幅下降的现实,套期保值可说是十分成功的。

一、思考题

1.利率期货一般分为哪两大类?

2.什么是IMM指数?计算公式是什么?

3.什么是已生利息?

4.什么是最便宜债券?

5.中长期利率期货的点数报价与实际价格的换算公式是什么?

6.什么是理论债券?什么是合资格债券?

7.什么是折算系数?

二、判断题

1.利率期货产生于美国。

2.利率期货是为转移利率风险而产生的。

3.短期利率期货只能实物交割。

4.中长期利率期货实际上交割的是理论债券。

5.中长期利率期货到期未平仓合约一般可以现金交割。

三、计算题

1.IMM90天国库券期货合约的每日限价是0.90个IMM指数点,整张合约的每日限价是多少?

2.客户当日卖出某月交割的IMM90天国库券期货合约2张,价格为IMM指数92.01,当日未平仓,当日结算价为IMM指数89.40。求当日客户的浮动盈亏。

3.7月份,公司计划在当年10月份将入账的200万美元入账后,买3个月期限的短期国债。3个月期限的短期国债7月份现货年利率为7%。为防止现货利率下降,公司于7月份买入200万美元面值的12月份交割的3个月期限的短期国债期货合约,价格为92.82IMM指数。10月份,公司买进200万美元的3个月期限短期国债现货,同时平掉期货合约。此时,3个月期限的短期国债现货年利率为6%,期货平仓价为93.78IMM指数。计算保值结果。

4.设有合资格债券B1、B2、B3,现货市场上的报价分别为:102.10、139.80、122.25;折算系数分别为:1.1832、1.48812、1.2885;最后交易日的结算价为:93-06。求最便宜债券。

5.IMM90天美国国库券期货6月份交割的合约,期货交易所新收到的有效买卖盘为:

此前未成交、还未撤单的有效买卖盘为:

求复式竞价原理下该次撮合的成交结果。

如发生可成交价是一个区域时,用最近距离规则。前次成交价为92.10。

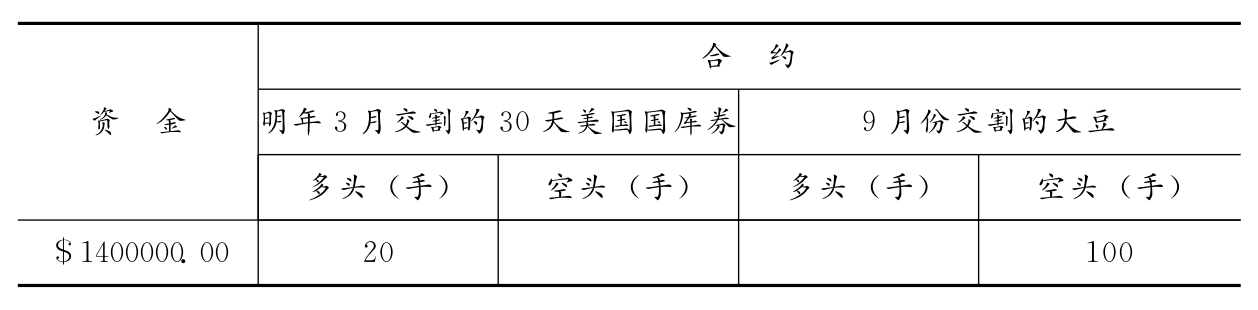

6.某客户5月15日开市前,结算账户余额如下:

5月15日,该客户进行了如下交易:

——明年3月交割的30天美国国库券增仓20张,成交价是每张92.10IMM指数;

——大豆空头平仓10张,平仓价是每张$2122;

5月14日,明年3月交割的30天美国国库券结算价为每张92.31IMM指数,大豆结算价为每张$2111;

5月15日,明年3月交割的30天美国国库券结算价为每张92.13IMM指数,大豆结算价为每张$2107。

佣金税费合计买卖单边收成交金额的0.1%。

维持保证金为按当日结算价计算的未平仓合约金额的6%。

初始保证金为按当日结算价计算的未平仓合约金额的8%。

请对当日该客户的交易进行结算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。