三、银行间债券市场交易机制选择:询价制VS做市商制

1.询价交易的本质:一个拍卖博弈模型

从上面的分析可以看出,询价实际上是交易双方报价和讨价还价的博弈过程,这个过程可以看作是不完全信息下的双向拍卖(double auction)。

下面,参考Chatterjee和Samuelson(1983)建立一个双向

拍卖博弈模型来描述银行间债券市场的询价交易过程。

(1)博弈的信息结构及变量。假设市场中债券的买卖双方进行询价交易,卖方对该债券的估价为vs,买方对债券是估价为vb。假设信息是不完全的,只有卖者知道vb,只有买方知道vs,从而vs是卖方的类型,vb是买方的类型。vb和vs都服从[0,1]区间的均匀分布,分布函数P(·)是共同知识。

设卖方报出的卖价为ps,买方同时给出一个买价pb。如果ps≤pb,则交易以p=(ps+pb)/2的价格成交,买方可以获得vb-p的效用,卖方可以获得p-vs;如果ps>pb,则没有交易发生,买卖双方的效用都为0。

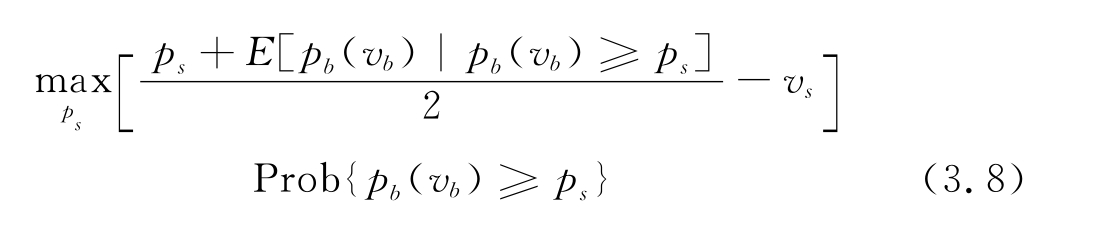

(2)博弈双方的战略。在这个博弈中,卖方的战略函数是ps(vs),买方的战略函数是pb(vb),如果下列两个条件成立,则战略组合{ps(vs),pb(vb)}为贝叶斯纳什均衡:

卖方最优:对[0,1]区间的所有vs,ps(vs)是下列最优化问题的解:

其中,E[pb(vb)|pb(vb)≥ps]是在买方的出价pb大于卖方的要价ps的条件下,卖方对买方出价的期望值,即卖方预期的买方的出价。

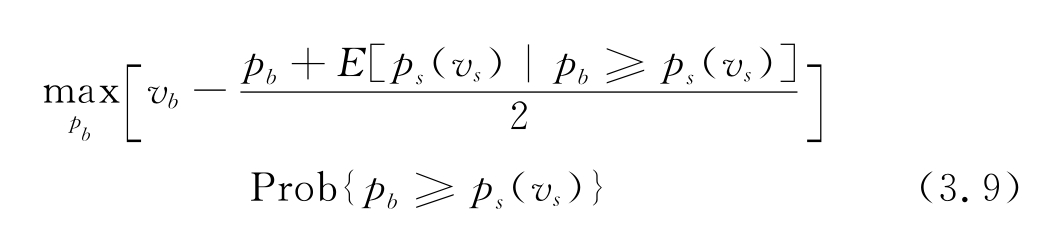

买方最优:对[0,1]区间的所有vb,pb(vb)是下列最优化问题的解:

其中,E[ps(vs)|pb≥ps(vs)]是在卖方要价ps小于买方出价pb的条件下,买方对卖方要价的期望值,即买方预期的卖方的要价。

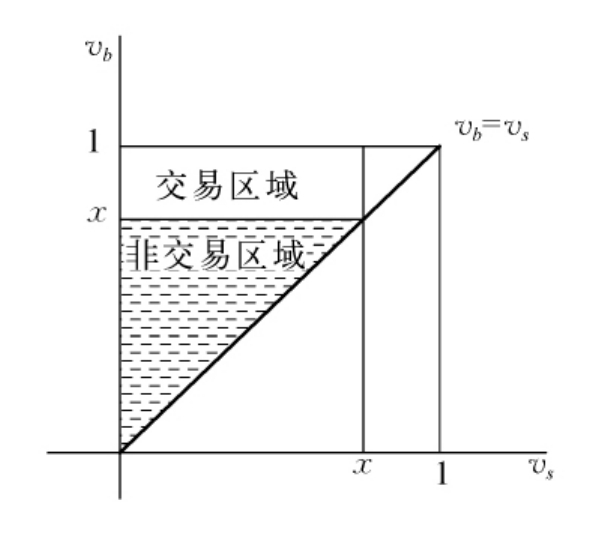

(3)博弈均衡。这个博弈具有非常多的贝叶斯纳什均衡。这里我们考虑一个单一的价格均衡,即如果交易发生,交易价格是单一价格的情况。对区间[0,1]上的许多x,令买方的战略为:如果vb≥x,则出买价x,其他情况下出价为0;令卖方的战略为:如果vs≤x,则出卖价x,其他情况下出价为1。给定买方的战略,卖方只能在以价格x成交或不成交之间选择,这样卖方战略就是买方战略的最优反应,因为如果卖方的估价小于x,他更愿意以价格x成交,而不希望不交易,即成交是他的最优反应;反之亦然。类似的,买方战略也是卖方战略最优反应,从而证明了上述战略为博弈的一个贝叶斯纳什均衡。

图3-7 博弈均衡价格下的交易区域

(4)均衡结果分析。如图3-7所示,在这一均衡结果中,区域内的(vb,vs)组合都会发生交易。对于所有的vb≥vs的(vb,vs)组合来说,交易都是有效率的。但是,虽然图中的阴影部分也满足效率条件,但交易却没有发生,也就是说,并没有实现帕累托最优。进一步还能证明,在双向拍卖中,没有任何贝叶斯均衡能保证帕累托有效的交易(即vb≥vs的交易)一定能实现,也没有任何均衡能保证只有帕累托有效的交易才会实现。

可见,询价交易作为一种讨价还价的博弈过程,有可能使帕累托最优的交易不能实现,从而带来社会福利和效率的损失。

2.询价制与做市商制:比较与选择

目前,我国银行间债券市场的交易机制是以询价制为主,做市商制为辅。那么,存在的就是合理的吗?这说明了询价制优于做市商制吗?下面,我们对这两种交易方式进行一个比较分析。

(1)从理论上说,询价制的交易成本较高。询价制其实是我们生活中很常见的交易方式[13],相对比较简单和原始。询价制的交易的本质是买卖双方的讨价还价过程,比较适合于结构简单和产品差异化大的市场。比如,对于产品差异大或者说难以标准化的市场(如劳动力市场),买卖双方有必要根据产品的不同特质进行具体的讨价还价,此时,询价制有其优势。但对于债券市场这样高度标准化和高速运行的市场,询价制反而会增加交易成本,降低交易效率。

对于债券交易而言,询价制的交易成本较高,体现在:①询价制下买卖双方寻找交易对手都比较困难,交易的搜寻成本(search cost)高。Dattels(1995)指出,随着市场的发展,搜寻成本会因交易者和交易证券数目的增加而增加。也就是说,随着银行间债券市场的进一步发展,询价制的搜寻成本会不断增加。②询价制下债券的流动性低,而Garman(1976)指出,流动性差的市场会加大投资者的时间耗费成本(time-consunming cost)。③询价制不能保证交易的即时性,达成一笔交易可能要等待相当长的时间,从而带来很高的延迟成本(delay cost)。④询价制需要一对一的反复讨价还价,谈判成本(negotiate cost)也很高。而做市商作为市场的交易中介,则可以增加交易收益减少交易成本(第五章第二节我们将进一步比较询价制与做市商制的交易成本)。所以,对于债券市场,询价制并不是高效率和具有竞争力的交易方式。

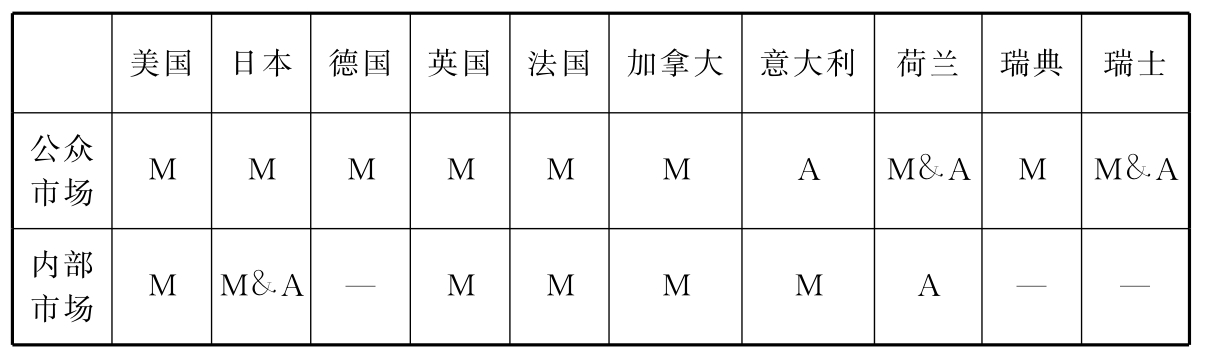

(2)从历史演进与国际经验看,询价制逐步被做市商制取代。从历史上看,全球债券市场在发展的初期都是以柜台询价的方式交易。但随着市场的成熟和交易技术的进步,询价制越来越不适应债券交易大规模、高速度、一体化的要求,绝大多数债券市场转向了流动性更大和效率更高的做市商制。目前国际上大部分国家(特别是发达国家)的债券市场都采用做市商制,询价制逐步被取代。Inoue(1999)比较分析了10个发达国家国债市场的交易机制,结果见表3-4。从表中可以看出:美国、英国、德国、法国、加拿大、瑞典等大多数发达国家都采用做市商的交易方式,意大利和荷兰等国家在采用做市商制的同时部分采用了竞价制度,而没有一个国家采用询价制。

表3-4 发达国家国债市场的交易机制

注:①M表示做市商制(Market-maker Mechanism);A表示竞价制(Auction Mechanism)。②公众市场是指做市商与公众之间的市场,内部市场是指做市商之间(interdealer)的市场。③“—”表示此市场在该国不存在。

资料来源:Inoue(1999)。

(3)从我国银行间债券市场的实践来看,做市商制已显示出很强的竞争力。应该说,我国银行间债券市场在成立之初选择了询价制,是有其历史原因和制度背景的。银行间债券市场的成立较为仓促,各方面都不成熟,而我国缺乏场外金融市场的管理和运作经验[14],特别是几乎没有做市商制度的实践经验,所以,在我国银行间债券市场建立之时,几乎是别无选择地采用了询价制。客观而言,要求条件低、运作简单的询价制是适合当时市场的现实情况的。但随着银行间债券市场的高速扩容(债券的种类与存量、投资者的种类与数量的急增)和交易规模的迅猛扩大,询价交易效率低、成本高的缺陷越来越显露,越来越不能满足市场进一步发展的需要。同时我们看到,银行间债券市场做市商制度在推出几年内获得了较快的发展,不断成熟和完善,其交易规模和市场影响不断扩大,体现出在流动性提供和活跃市场等方面的诸多优势,显示出很强的竞争力。可以预见,在不远的将来,做市商制很可能取代询价制而成为银行间债券市场的主导交易机制。

一个非常值得注意事件是,在一直实行坚决实行的竞价机制的交易所市场,在债券交易中也开始采用做市商制的雏形——双边报价。上交所面对银行间债券市场不断侵蚀债券交易份额的巨大压力,于2005年7月正式推出了债券大宗交易的双边报价制度[15],虽然目前的双边报价还只是一个意向性报价,不能够实际立刻成交,但毕竟是向做市商制转变的重要的第一步。而且据了解,上交所已经把做市商制作为其债券交易机制的发展方向。这再次证明,做市商制在债券交易中具有显著的内在优势,是债券市场交易机制的主流选择。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。