1.3.2 股权再融资监管内容

股权再融资监管体系由三部分构成,事前的市场准入监管、事中的程序合规监管,以及事后的行为监管等。事前的准入监管通过设置一定的数量指标,对发行人的资产素质和成长性进行实质性的筛选;事中的程序合规性监管是指监管部门依照事前规定的程序审核(审批)发行人的申请;事后的行为监管是指监管部门对再融资过程、效果的逆向监管,即用发行后的事实来检验各个市场主体的承诺、技术水平以及职业操守。

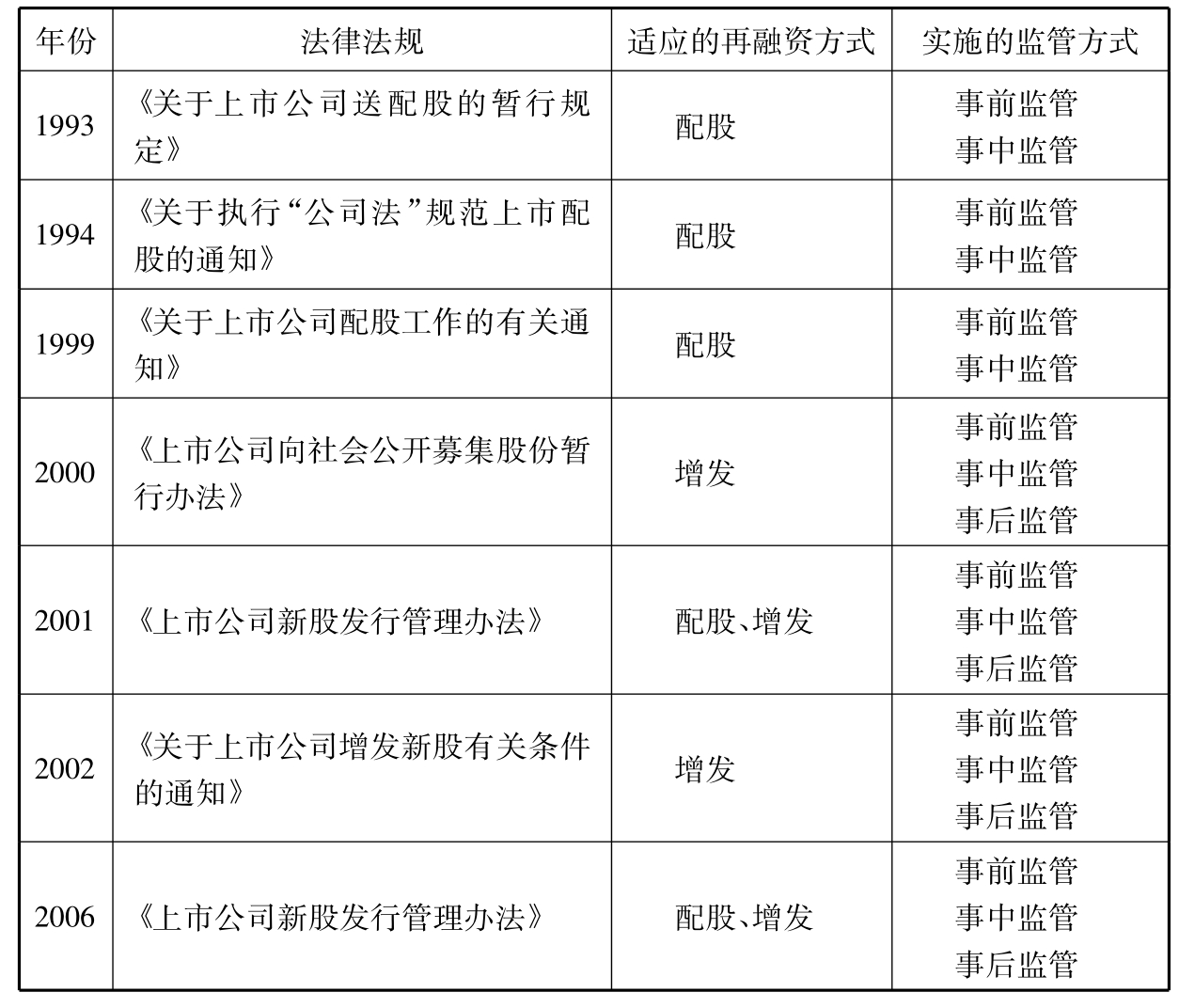

表1.3 中国证监会历年出台的关于再融资监管法规一览表

(1)事前监管

再融资的事前监管就是对上市公司进入再融资市场的资格的规定,可以分为再融资时间间隔、收益要求、资金用途要求、发行规模限制,以及治理结构要求等几个方面。其中,最重要的是收益要求。从表1.6可以看到,从1994年到2001年再融资的收益要求基本呈先紧后松再紧的趋势。1994年要求连续三年盈利、净资产收益率三年平均10%,预期利润率达到或超过同期银行存款利率,在此基础上,1999年规定融资前三年任何一年净资产收益率不低于6%。而2000年对收益的要求有所松动,仅要求最近3年连续盈利,发行当年ROE不低于同期银行存款利率,预测的ROE不低于配股要求的平均水平,或与增发前相同。2001年再度提高收益要求,规定配股最近3年加权平均ROE平均不低于6%,增发由过去无业绩指标要求调整为原则上与配股相同的指标。2002年增发再次提高要求,要求最近三个会计年度加权平均净资产收益率平均不低于10%,且最近一个会计年度加权平均净资产收益率不低于10%。

(2)事中监管

事中监管的手段是对发行审核(核准)程序和信息披露的要求。2000年以前,实行的是发行审批制,主要的审核程序是:董事会制定方案,股东代表大会表决,省级人民政府复核报证监会,最后发行、交款、股份流通。这样的审核程序带有强烈的行政色彩。2000年以后,改为发行核准制,核准程序是承销商推荐、董事会表决、股东大会决议、证监会核准、最后发行、交款、股份流通。发行程序的变化意味着对再融资公司资格筛选的责任从政府向市场主体转移。

对再融资信息披露要求呈越来越严格的趋势。1994年开始要求上市公司律师对融资事项出具法律意见书,1999年要求会计师出具《前次募集资金使用情况专向报告》,在配(招)股说明书中披露关于“风险因素与对策”的信息。2000年要求对公司股利分配政策、公司发展规划、重大合同及诉讼事项等信息进行披露,2001年要求披露关于公司董事、监事和高管人员等公司治理信息。

(3)事后监管

2000年以前对于再融资几乎没有任何事后监管措施,从2000年开始,证监会试图通过影响当事人的声誉来建立纠责机制。当年证监会规定增发后不可抗力使得利润达不到盈利预测的,或者增发后利润实现不及盈利预测80%的,由上市公司董事长、注册会计师、证券公司法人代表和项目负责人在股东大会和指定报刊解释,2001年规定对于配股完成后当年净资产收益率低于同期存款利率的,上述人员在股东大会和指定报刊解释,若无合理解释,还需公开道歉。对于增发后利润未达到盈利预测的50%或配股后当年亏损的上市公司,证监会将公开批评,两年内不再受理其新股发行申请,对于将募集资金投资金融类企业的,也将公开批评,并责令改正。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。