4.4 股权再融资长期价值效应的总结

本章研究了再融资后股权价值的长期增长以及经营业绩的变化。在第一小节笔者采用了行业—净资产收益率匹配的控制样本和市场模型两种方法计算再融资后2年流通股的长期超额回报。两种方法都得出了流通股价值有所增长的结论,但是统计显著性却并不相同。使用市场模型得到正的超额收益率在统计上显著,使用行业—净资产收益率匹配的控制样本法得到的超额收益率,虽然比融资前略大,但不显著。以不同的发行年度、不同公司特征对样本进行分组,得到的结果不尽一致。这说明再融资后流通股长期价值变化对研究方法、研究样本都是比较敏感的。尽管如此,有一点结论可以肯定,在中国,再融资对流通股价值的长期影响并没有出现在大多数其他国家类似研究中显著的负效应。

非流通股东的财富在再融资实施过程中的大幅增长我们在上一章已经有过讨论。本章的研究则是以融资完成后为起点的。笔者使用经过现金分红调整的非流通股账面价值增长衡量再融资后非流通股价值变化。研究结果表明,尽管融资样本的非流通股账面价值增长率在融资后仍然高于控制样本,但和融资前两者的差异比较,融资样本增长率的优势减弱了,因此,从长期来看,再融资带给非流通股东负的价值效应。

本章的分析还表明非流通股和流通股收益率都在2000年下降,在2001年上升。不同的融资方式对两类股权的影响也很类似:增发后长期股权价值的恶化要甚于配股的情况。从长期来看,流通股与非流通股利益逐渐趋于一致。

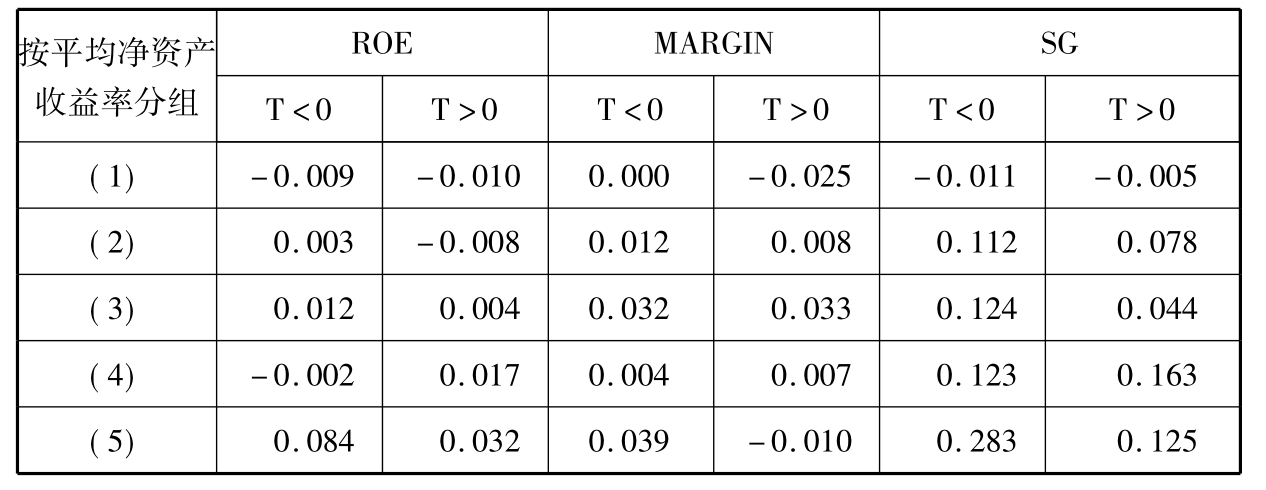

在某种程度上,再融资的效率就是募集资金使用效率。本章通过对比再融资前后经营业绩的变化来评价募集资金使用效率。衡量经营业绩的指标为净资产收益率、毛利率和主营业务收入增长率。研究结果发现,虽然再融资后融资样本的三项经营业绩指标均高于控制样本,但若与融资前比较,融资样本的业绩优势则显著下降。

经营业绩下降,流通股权价值却没有下降,这样的结果是否说明流通股权价值长期变化与公司基本面状况的背离呢?笔者认为答案是否定的。根据本书第二章提出的理论,控制权收益的存在应该是经营业绩下降的主要原因,这一因素同样作用于流通股权价值。但是与此同时流通股权还受到再融资“股权成本效应”的影响,“股权成本效应”是推动流通股价值增长的力量,而它和经营业绩却没有直接的关系。这就是流通股价值变化“背离”经营业绩的原因。

【注释】

[1]对这类文献的总结见第二章表2.1。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。