4.1.4 再融资方案与流通股权价值变化

不同的再融资方案对流通股长期价值的影响是否有所不同?下面我们将分析再融资方案的要素对流通股收益率的影响。我们考虑的再融资方案要素有融资方式、发行价格、发行规模以及非流通股认购比例。

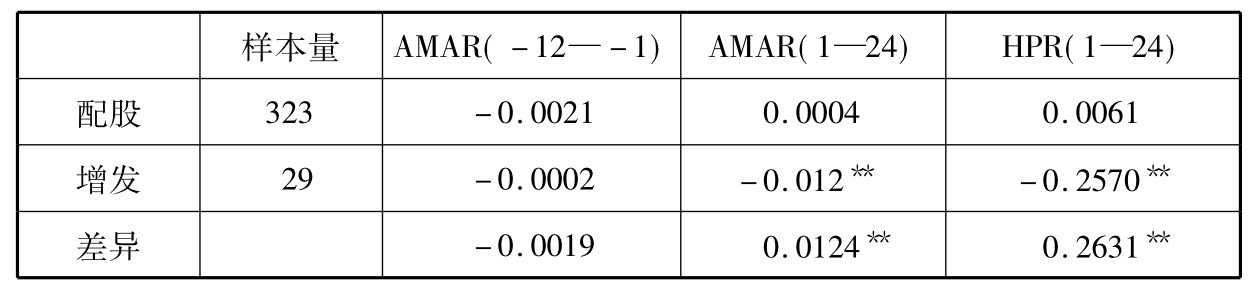

(1)再融资方式与流通股收益率

表4.7 Panel A列示了不同的融资方式下融资后24个月平均月度超额收益率和持有收益。从表中看出,增发公司再融资前的平均月度超额收益率略高于配股公司,但是并不显著,然而配股公司再融资后超额收益率远高于增发样本。配股样本的平均月度超额收益率为0.04%,持有收益率为0.61%,增发样本的平均月度超额收益率为-1.2%,持有收益率为-25.70%,两者的差异在5%的水平上显著。可见,从长期看,配股带给流通股东的价值增长大于增发的情况。

(2)发行价格与流通股收益率

将融资样本按照发行折价从小到大等分为5组,发行折价为上市日收盘价与发行价格之差和上市日收盘价之比,这一比值越大,表示发行价格低估公司价值的程度越高。如果发行价格越低估上市公司价值,就意味着流通股股东在未来有比较大的盈利空间,因此流通股收益率应该越高。正因为如此,在第三章再融资实施阶段的研究中,流通股市价的增长与发行折价正相关。但是这种正相关关系是否能长期延续呢?表4.7 Panel B的结果表明答案是否定的:发行折价最小的组超额收益最高,然后随着折价的增大而降低,中间略有起伏。这是因为发行折价对于原有股东,特别是有控制权的非流通股股东而言,是为了融资而付出的成本。付出的成本越高,对再融资以后控制权收益的预期越高,这对于流通股股东是不利的。因此,发行折价对流通股超额收益率的影响不是线性的,从长期来看,预期控制权收益的负面影响对再融资后的样本长期回报影响更大一些。

(3)发行规模与流通股收益率

笔者用发行股数与发行前股本之比来衡量发行规模,按照发行规模由小到大的顺序将融资样本等分为5组。各组的AMAR与HPR见表4.7 Panel C。我们发现,发行规模和融资后的AMAR呈倒U形结构。发行规模过小或过大的组别都是负向的平均月度超额收益率,而处于中间的第(3)组的平均月度超额收益率最大。根据第二章建立的理论,一方面,发行规模越大,再融资传递的控制权收益信号越强烈,“控制权收益效应”越明显,另一方面,发行规模越大,流通股持股比例增加越快,再融资的“股权成本效应”越大。因此,发行规模会同时增强这两个方向相反的效应。

(4)非流通股认购比例与流通股收益率

由于再融资发行价格往往高于非流通股转让价格,因此,参加融资新股认购对非流通股股东来说是不经济的行为。但是在信息不对称的条件下,处于信息优势的非流通股股东参与认购新股可能向处于信息劣势的流通股股东传达了某种有利的信号,该信号可能会修正流通股股东对公司的价值判断。表4.7 Panel D将样本按照非流通股认购比例分组,除了在认购比例特别小的组外,认购比例越高,流通股的收益越大。这一结果与原红旗(2004)的研究结论一致。说明非流通股认购比例的确可以反映对长期股权回报有利的信息。

表4.7 按照再融资方案要素分组的流通股权价值

(采用行业—净资产收益率匹配控制样本计算的再融资后24个月的长期超额回报。)

Panel A不同融资方式下的流通股长期回报

Panel B按照融资发行折价从小到大分组

(发行折价为上市日收盘价与发行价格之差和上市日收盘价之比。将融资样本公司分为5组,第(1)(2)(3)组的样本量为70,第(4)(5)组的样本量分别为71。)

Panel C按照发行股数与发行前股本数之比从小到大分组

(将融资样本公司分为5组,第(1)(2)(3)组的样本量为70,第(4)(5)组的样本量分别为71。)

Panel D按照非流通股东认购比例分组

(将融资样本公司分为5组,第(1)(2)(3)组的样本量为70,第(4)(5)组的样本量分别为71。)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。