4.1.2 再融资后流通股价值变化

表4.1列出了再融资发行后24个月内的流通股收益率变化。

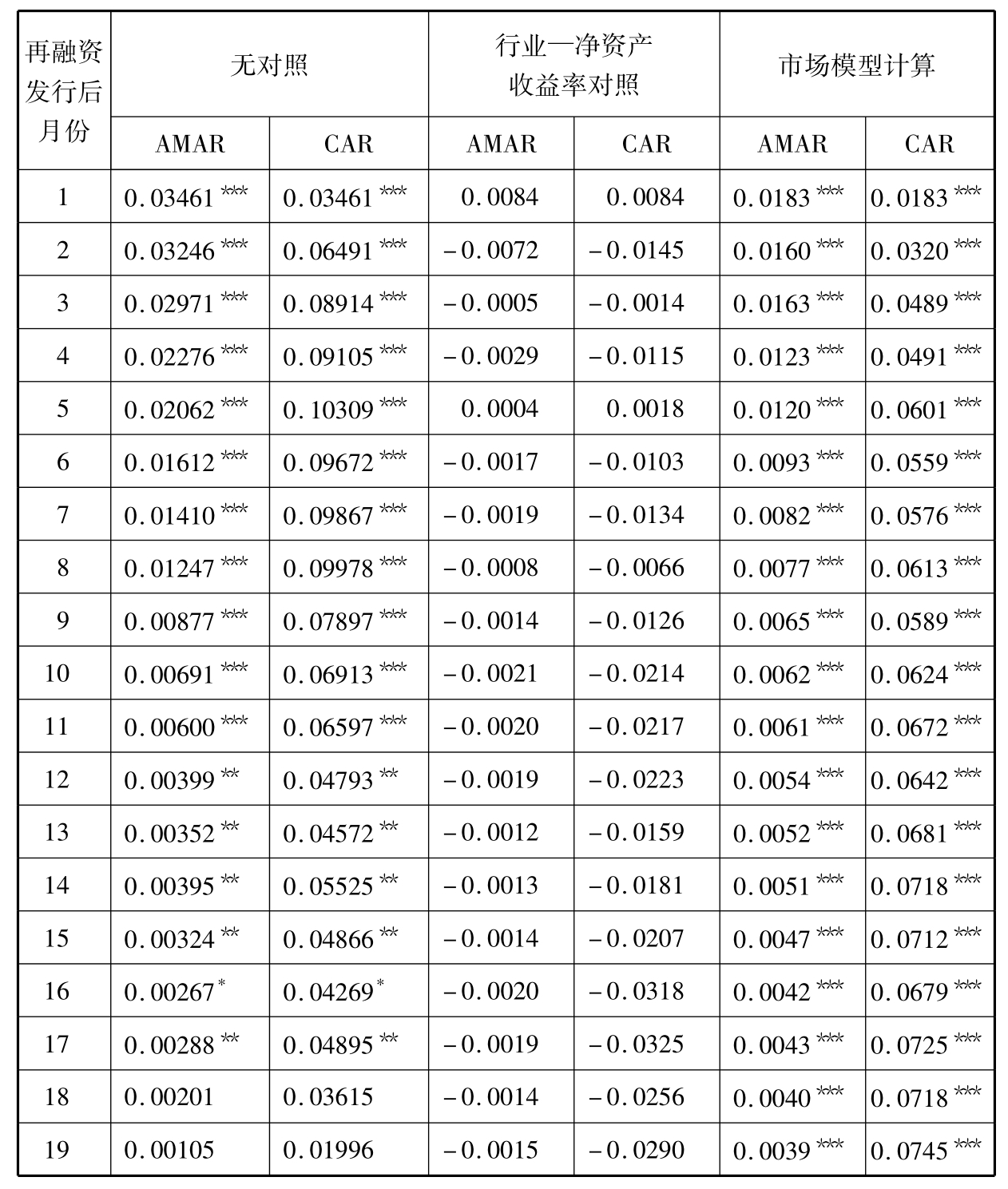

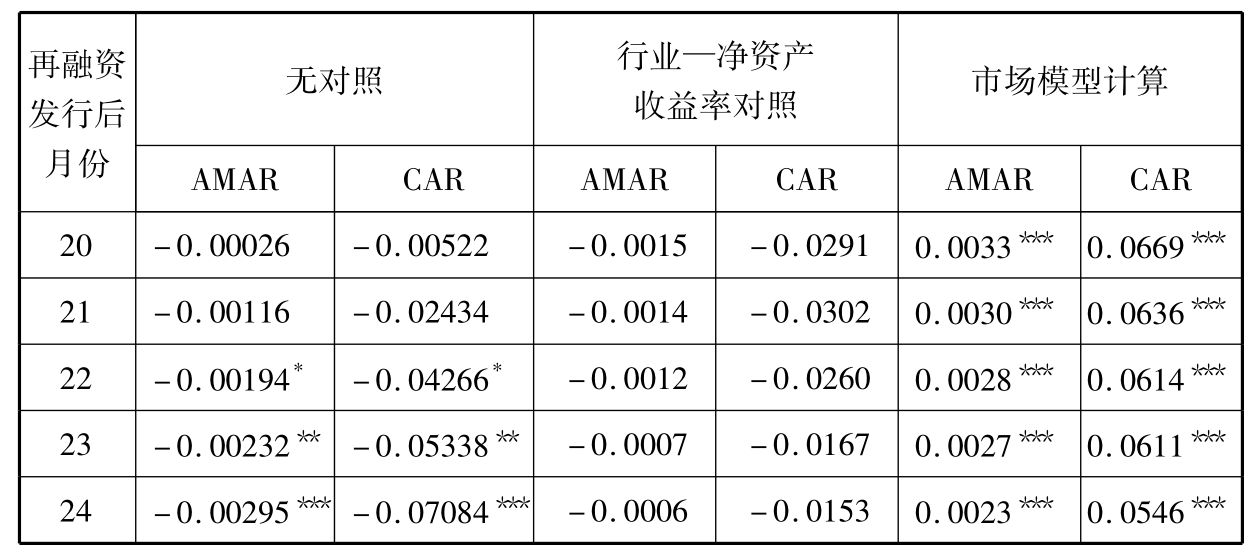

表4.1 再融资发行后24个月的平均收益率和超额收益率

(AMAR为平均月度超额收益率,CAR为累计超额收益率。)

续表

(1)无对照时融资样本收益率的变化

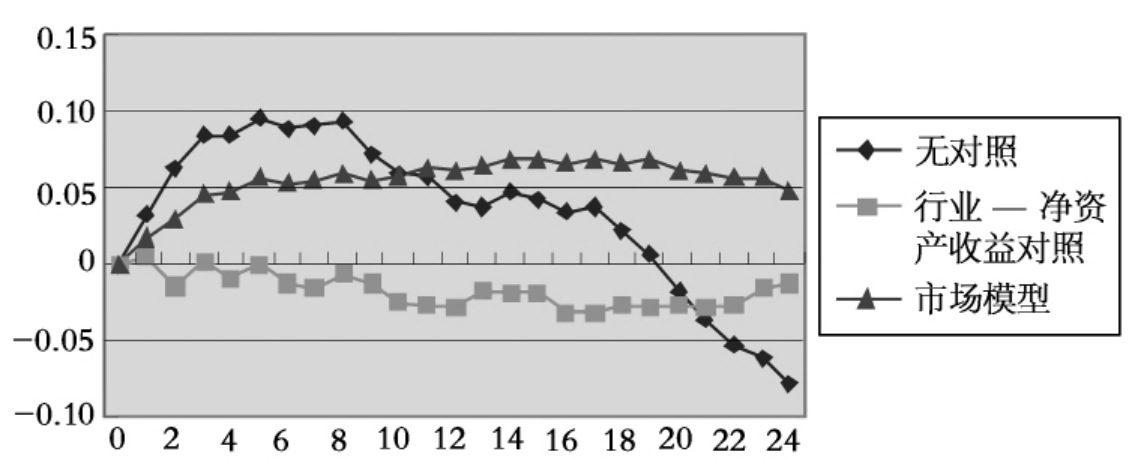

在不存在任何对照的情况下,流通股权价值在再融资后经历了先上升后下降的过程。发行后6个月内收益率持续上升,从第7个月开始下降直至为负,发行后24个月的月平均收益率为-0.295%,累计收益率为-7.08%。

(2)以行业—净资产收益率控制样本为对照的流通股价值变化

与行业—净资产收益率匹配的控制样本对照,再融资样本发行后股票月收益率大都低于控制样本,超额收益率徘徊在零以下。24个月的AMAR均值为-0.06%,中位数为-0.03%,CAR均值为-1.53%,中位数为-0.79%。HPR均值为-1.56%,中位数为0.03%,均值与零比较的t检验结果均不显著。如果将24个月分成两个年度,那么再融资后第一个年度的AMAR均值为-0.19%,CAR和HPR的均值均为-2.23%,第二个年度的收益变化趋势发生了变化,超额收益率显示了正的方向,AMAR均值为0.06%,CAR的均值为0.7%,HPR的均值为0.65%,但都不显著。

前面提到过,在采用控制样本方法计算超额收益率时,再融资后融资样本与控制样本的差异只有和融资前比较才有意义。我们将再融资后两年的超额收益率与再融资前1年比较。融资前12个月的AMAR均值为-0.20%,CAR均值为-2.34%,HPR均值为-2.44%,融资后第一个年度与融资前1年相比,AMAR提高了0.01%,CAR提高了0.11%,HPR提高了0.22%;融资后第二个年度与融资前1年相比,AMAR提高了0.26%,CAR提高了3.04%,HPR提高了3.28%,均值比较的t检验结果不显著。

图4.1 再融资后24个月的累积超额收益率

上述结果显示了再融资之后,与行业—净资产收益率匹配的控制样本相比,融资样本收益率较低,但是和融资前比较显示,这样的差异在再融资之前就已经存在,再融资之后,差异减小,说明再融资公司的流通股权价值有某种程度的提高,尽管这种结果在我们的样本中并不显著。

表4.2 按控制样本法计算的再融资后24个月流通股超额收益率

(DIFF1为融资后1—12月与融资前12个月的差异。DIFF2为融资后13—24个月与融资前12个月的差异。)

续表

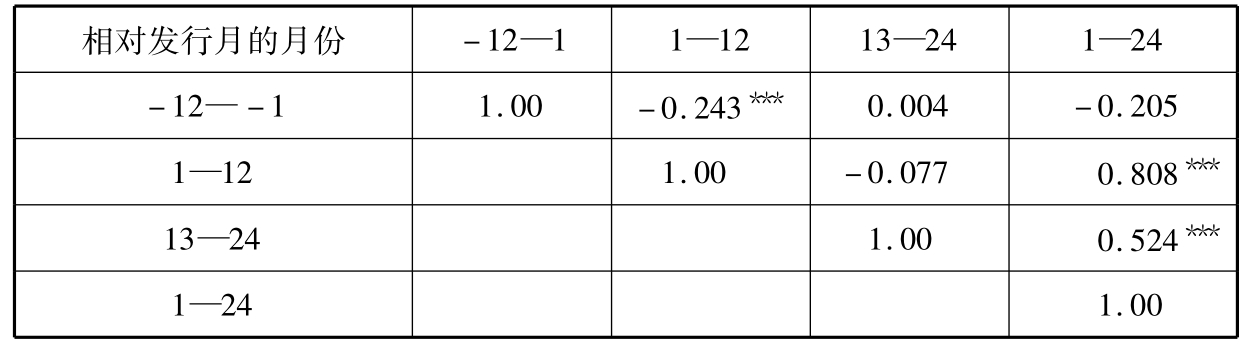

表4.3列出了融资前后月平均超额收益率的关系,融资前一年与融资后第一年的相关系数为-0.243,在1%的水平下显著,与融资后第二年的相关系数为0.004,不显著,说明融资前的融资样本与控制样本的差异的影响至少延伸至融资后第一年。

表4.3 再融资前1年的月平均超额收益率与再融资后2年的pearson相关系数

(超额收益率计算以控制样本为对照,样本量为352。)

(3)根据市场模型计算的流通股权价值变化

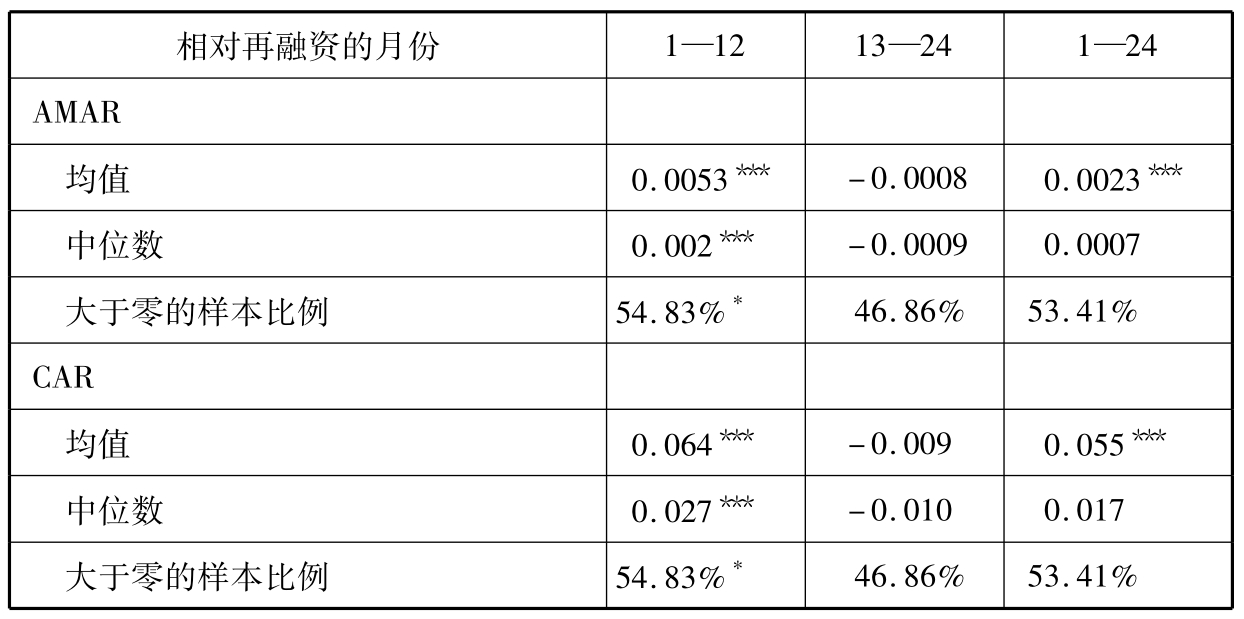

前面提到过,由于市场模型的参数估计期为再融资前一个日历年度,因此根据市场模型计算的长期超额收益是以再融资前为零基点的相对数。统计结果(见表4.4)显示,再融资后24个月的AMAR均值为0.23%,中位数为0.07%,CAR均值为5.5%,中位数为1.7%,虽然均值与零比较的t检验结果在1%的水平下显著,但是中位数wilcoxon检验结果却不显著,有53.41%的样本AMAR与CAR超过了零,但这一比例与50%比较并不显著。在再融资后的第一个年度,AMAR均值为0.53%,中位数为0.2%,CAR均值为6.4%,中位数为2.7%,均在1%的水平下显著。融资后第二个年度AMAR均值为-0.08%,中位数为0.09%,CAR均值为-0.9%,中位数为-1%,t检验和wilcoxon检验均不显著。

表4.4 按市场模型计算的再融资样本长期超额收益率

(均值的显著性标志是t检验与零比较的结果,中位数的显著性标志是wilcoxon检验的结果,大于零的样本比例是t检验与50%比较的结果。)

(4)两种方法所得结果的比较

上述通过控制样本法和市场模型法得到的流通股权价值变化的结论既有一致的一面,也有不相同的一面。两种方法都得到再融资后2年流通股权价值上升的结论,控制样本法的结果不显著,市场模型法中流通股超额收益的均值是显著的,中位数不显著。两种方法所得结果的最大不同在于趋势不同,控制样本法下第二年超额收益较第一年上升,而市场模型法却正好相反。这说明对待再融资后流通股价值上升的结论对研究方法很敏感,应当谨慎对待,但是,无论采用哪种方法,都没有出现国外文献中最常见的再融资后长期股价显著下跌的现象[1]。

表4.5 不同研究方法得到的平均月度超额收益率的Pearson相关系数

(融资样本量为352。1—12表示再融资后第一年的月平均超额收益率,13—24表示融资后第2年的月平均超额收益,控制样本法下为融资后与融资前一年的月平均超额收益率之差。)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。