3.3.2 再融资实施阶段股权价值变化

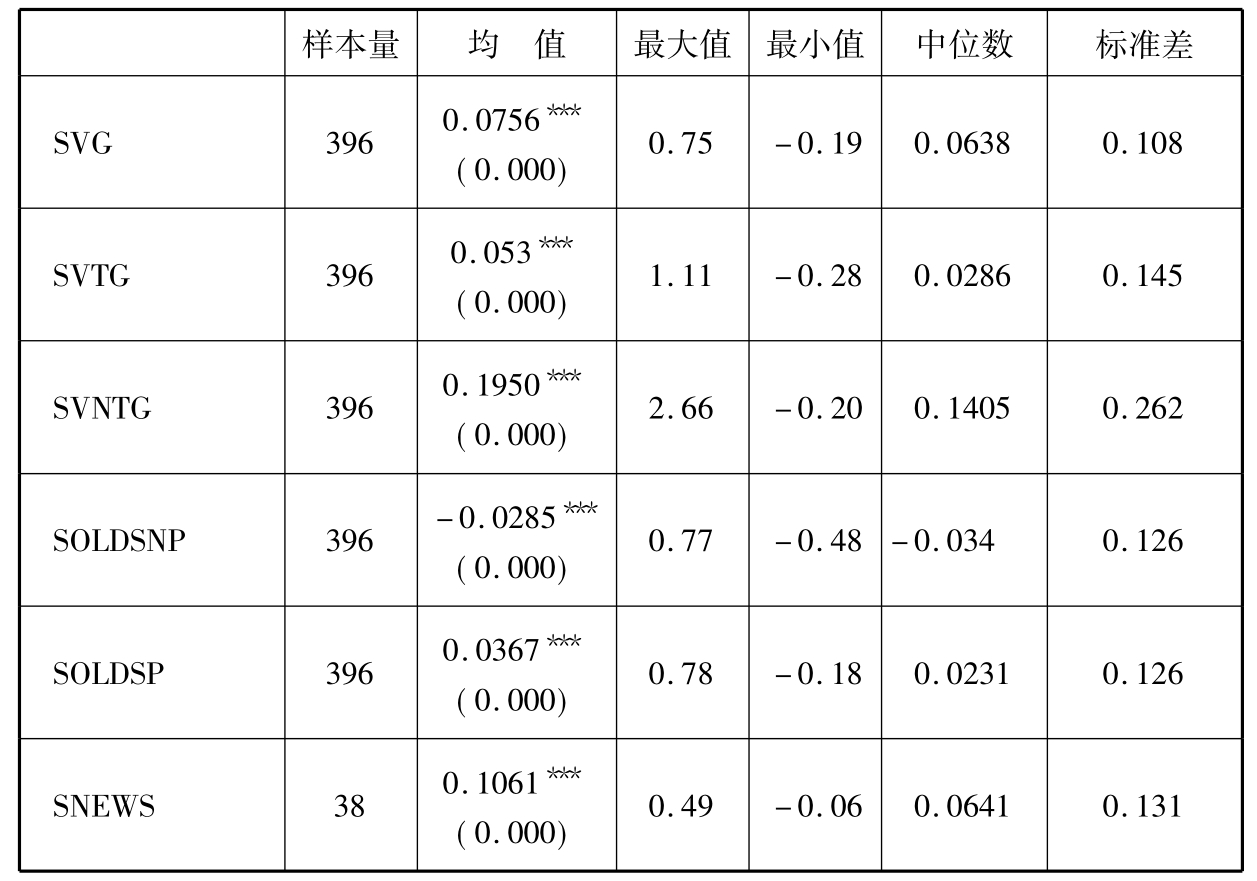

表3.4显示了再融资实施阶段股权价值增长以及t检验的结果。从中我们可以看到:再融资的实施带来了股权总体价值的增长,增长率SVG均值为7.56%,在1%的水平下显著大于零,中位数为6.38%。而同期以上海、深圳两个市场流通市值加权的市场指数收益是0.05%,1998年至2001年银行存款利率平均为0.13%(按42天计算),可见,股权实施阶段的股权价值增长超过了股票市场平均收益和银行存款利率。其中流通股市值在弥补了融资认购成本后,增长率均值为5.3%,在1%的水平下显著,中位数为2.86%,非流通股账面价值弥补了融资认购成本后增长率均值为19.50%,中位数为14.05%。从上面的统计结果中可以看到,尽管流通股市场价值和非流通股账面价值都在增长,但是增长的幅度极不平衡。

表3.4 关于股权价值增长率的描述性统计以及均值t检验结果(均值下方数据为t检验P值。)

如果将流通股权分为原有股东参与认购、原有股东不参与认购以及增发中新增股权三种情况,在原有股东不行使认购权的情形下,流通股权损失最大,损失幅度为2.85%;而购买增发新股的投资者收益最高,为10.61%。在原有股东行使认购权时流通股权增长率为3.67%,均在1%的水平下显著。

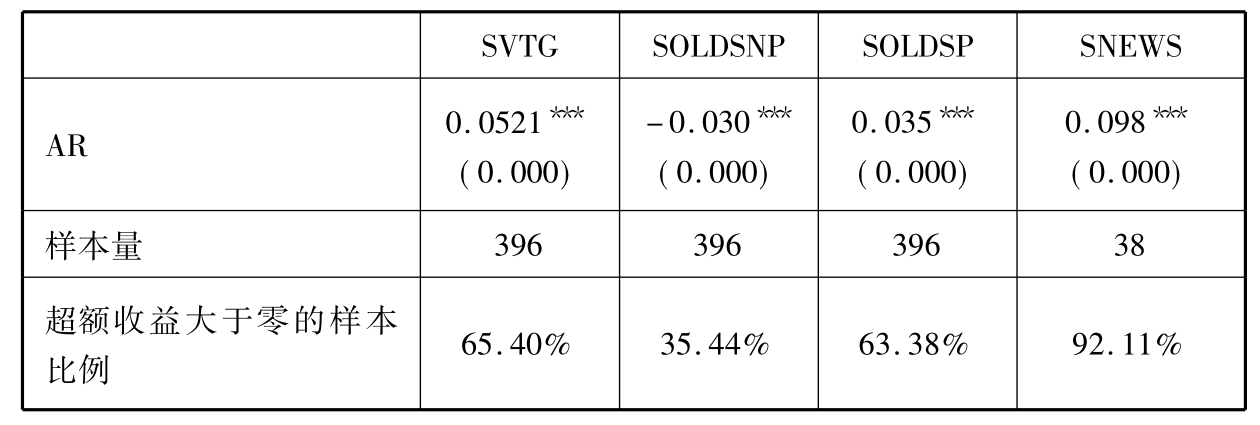

如果考虑剔除各个公司的非系统性风险对流通股权价值增长的影响,我们根据公式(3-1)的市场模型计算再融资实施阶段流通股权的超额收益率。结果见表3.5。流通股总体的超额收益率为5.21%,在原有股东不行使认购权的情况下,流通股的超额收益为-3%,而行使认购权时,超额收益为3.5%,增发中新增股东的超额收益为9.8%。均在1%的水平下显著,与表3.4有类似的结论。

表3.5 根据市场模型计算的再融资实施期间流通股权超额收益率

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。