2.5.3 再融资的“股权成本效应”

(1)股权成本效应的概念

唐国正(2004)提出在大股东不认购配股的前提下,配股将降低公司平均的股权成本。下面笔者沿用唐文中“股权成本效应”的概念,详细说明如下。在非流通股融资成本高于流通股的情况下,若股权再融资能够扩大流通股的比例,那么公司整体股权的加权平均融资成本会降低,股权价值会随着提高,这就是再融资的“股权成本效应”。

根据股利定价模型,股权总体价值是公司预期未来股利的贴现值,贴现率是股权总体的融资成本R,R又是流通股融资成本和非流通股融资成本的加权平均数,即

R=RL×αL+RN×(1-αL) (2-25)

其中:RL为流通股权融资成本;RN为非流通股权融资成本;αL为流通股权持股比例。

“股权成本效应”成立有两个重要前提。

其一,由于非流通股东会放弃配股权,因此,无论是配股还是增发,上市公司的流通股比例都被扩大了。这一前提早已被中国资本市场的实践所验证。例如,在本研究样本的396家再融资公司中,非流通股东放弃全部配股权的129家,占32.32%,完全没有放弃配股权的只有20家,约占5%。

其二,非流通股融资成本高于流通股融资成本,即RN>RL。

由股利定价模型我们有

因为VN<VL,所以RN>RL。

造成流通股和非流通股的价值差异和融资成本差异的原因是股权流通性的差异,关于这点笔者会在下面详细论述。

在以上两个前提成立的条件下,根据公式(2-25),上市公司进行股权再融资时,流通股比例扩大会降低股东整体的融资成本R,从而提高股权的价值。

在上述概念的基础上,将公式(2-25)变形,我们得到

ΔR=(RL-RN)×ΔαL (2-28)

从公式(2-28)我们可以看到,因为RL<RN,所以ΔR<0,股权成本下降了。

[推论2.4]股权再融资“股权成本效应”的强弱取决于流通股增加的持股比例以及流通股和非流通股的股权融资成本的差异。流通股增加的持股比例越大,两类股权融资成本的差异越大,股权成本效应越强,股权再融资对流通股权价值的正面影响越大。

(2)股权流通股性差异与融资成本差异

前面的论述指出,股权成本效应存在的一个重要前提是非流通股的融资成本高于流通股。非流通股和流通股最主要的区别在于两者流动性的差异,这也是两类股权融资成本差异的根源所在。

股权作为一种可以投资的证券,其流动性涉及投资者的最优证券组合选择,现实的不确定性会产生未来的交易需求,流动性欠佳的金融资产不能满足投资者随时调整投资组合的要求,其价值必然低于收益状况类似但没有流动性缺陷的证券,因此流动性欠缺的证券期望回报率要高于同类证券,称为流动性溢酬(liquidity premium)。

Longstaff(1995a,1995b)考察了这种非流动性的价值影响,并用期权定价的方法给出了流动性价值的无套利上界。在文章中,非流动性体现为资产在一定的持有期间内不能交易,从而无法获得期间内价格波动所带来的潜在资本利得。Longstaff通过界定隐含在流动性中的期权来对可交易性定价,他指出流通性受限制的时间越长,流通证券波动率越大,折价率越大。Longstaff给出的数值模拟表明流动性限制导致的价值折扣是相当大的,在波动率取0.3,交易受限制期限为两年时,流动性限制导致的折价大致为38.6%。这与实证(如Silber,1992)发现的结果是一致的。

国外文献中非流通股的实证研究很多针对的是美国证券交易委员会(SEC)144条款(rule 144)限制的股票或所谓的存信股票(letter stock)。这种股票是由发行公司发行的没有注册为公开交易(public trade)的股票,但在其他方面与公开交易的股票无异。存信股票受到的主要限制是:投资者购入股票后两年内不得将其出售,而两年后,股票可以上市交易。受限制股票通常是通过私募发行而不是公开发行,因此,通过比较受限制股票的私募价格和同一公司登记为上市的股票价格[5],可以直接度量不可上市交易造成的折价。

研究结果显示,受到交易限制的非流通股相对普通股票而言,因其流通性缺失而造成的价格折扣非常高,如Pratt(1989)的研究指出受限制股票百分比折扣平均为25.8%到45.0%,Silber(1992)发现对某些公司而言,受限制股票的折价程度可能高达80%以上。

在我国,非流通股流通性的缺失是一种人为限制交易的结果。这种类型的非流动性(illiquidity)在一定程度上很难与标准的经济观点一致。传统的经济理论认为,市场上应该有一个均衡的出清价格,人们可以在这个价格上交易想交易的数量。然而证券市场上的现实是:非流通股东不能按自己的意愿出售任意多的证券,不能立即形成或解除证券组合。Chen和Xiong(2001)利用中国上市公司2000年8月到2001年7月之间通过拍卖或私下转让来实现的非流通股交易数据研究了非流通股折价问题,提供了流动性差异造成融资成本差异的可参考的证据。他们发现非流通股相对于流通股存在显著的折价。其中对于以拍卖方式实现的股权交易样本,平均的价格折价水平达到77.93%(中位数78.90%),也就是说,平均而言,拍卖价格只相当于流通股价格的22.17%。样本中折价最高的达到97.22%,最低的也有36.98%。对于协议转让的交易样本,平均的折价水平为85.59%(中位数87.03%),平均而言,非流通股价值只相当于流通股价格的14.41%,而折价最高为99.40%,最低为56.28%。他们的研究还发现,非流通股折价与公司的资产规模、净资产收益率负相关,与市盈率、市净率、负债比率以及流通股价格的波动正相关。

由于流通股权和非流通股权所投资的资产是完全相同的,因此定价公式(2-26)、(2-27)中的分子部分应该相同,价值的不同就反映在分母,即融资成本上,就是非流通股股东的融资成本高于流通股。举例子来说,假设同一家公司的股票卖给流通股股东可以卖10元,而卖给非流通股股东只能卖2元,而出售股票的公司必须支付两类股东同样的股利,显然对于发行公司来说,卖股票给流通股股东的成本较低。为什么流通股股东接受这样高的价格呢?这是因为对于流通股股东来说,公司未来支付的股利可以以资本利得的方式在证券市场上变现,而非流通股股东却不能。流通股股东多支付的8元是股权流通性溢酬。

以上论述表明,流动性的差异会造成流通股和非流通股融资成本的差异,为产生“股权成本效应”创造了条件。

综上所述,基于中国上市公司控制股东“一股独大”的特点,股权再融资会增加控制股东掠夺控制权收益的力度,并且在某种条件下将控制权收益增加幅度的信息传达给市场,这将对股权价值产生负面影响,即“控制权收益效应”;另一方面,在上市公司流通股和非流通股并存的制度背景下,股权再融资增加了融资成本较低的流通股的持股比例,降低了公司股权总体的加权平均融资成本,这又将提高股权价值,即“股权成本效应”。“控制权收益效应”和“股权成本效应”是两股方向相反的力量,股权价值的变化取决于这两股力量强弱对比,结果如何需要实证的检验。

【注释】

[1]该研究主要是针对股利的信号,同时也将股权融资视为负股利纳入研究范围。

[2]控制权收益,英文是Private Benefit,又译为控制人私人收益或控制权隐性收益。

[3]当V0C= V1C时,是否融资对于控制股东的财富没有影响。但因为融资还需要承担承销费用等我们模型考虑因素之外的成本,所以在这里约定等号成立时控制股东选择不融资。

[4]用正式的数学语言表述如下:

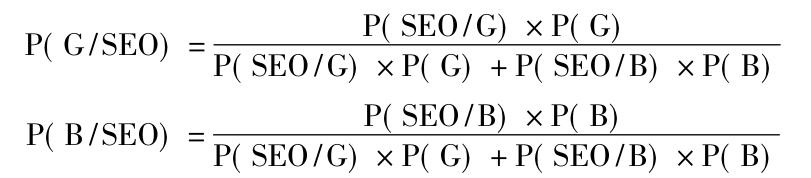

假设现有资产有两种状态:G和B,ASTG>ASTB,先验概率P(G)=P(B)=50%,由不等式(2-8),若INV不变,状态G下再融资的概率应低于状态B,即

P(SEO/G)<P(SEO/B)

在已经知道公司融资决策的条件下,现有资产状态类型的后验概率为P(G/SEO)和P(B/SEO),根据贝叶斯法则:

由此我们很容易比较出:P(G/SEO)<P(B/SEO),也就是说,由于再融资向市场传递了现有资产的负面信息,市场更倾向于做出再融资公司现有资产状态为B的判断。

[5]美国同一上市公司多次股票发行可以采取不同的发行方式,这取决于在交易所登记为公开交易还是不公开交易。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。