(一)股权再融资代理成本

1.股东与经理的代理成本

张维迎(1995)认为,国有企业的委托—代理关系是一种多层次的委托代理,而初始委托人的最优监督积极性和最终代理人受监督下的最优工作努力,都随共同体规模的扩大而严格递减[149]。管理者从控制企业的活动中取得的收益,不仅包括薪酬等金钱方面的收益,还包括各种非金钱的效用满足。在信息完全的理想状态下,外部股东可以无偏地预料到管理者的上述行为,并据此设计涵盖所有情况的激励合同来规范管理者的行为。但由于取得信息需要花费成本,且某些签约人为了个人私利还会故意隐藏信息,使得获取完全信息几乎成为不可能或者变得极不经济,因此必然存在某些签约人拥有而另一些签约人并不拥有的信息。合同不完全性的存在决定了即使信息是完全的,双方不可能事先设计一个包含所有情况,且为所有各方正确理解和执行的合同,来保证代理人不会利用他的信息优势损害委托人的利益。不可避免地,代理人的决策与使委托人福利最大化的决策之间会存在某些偏差。所有者通过机制设计对管理者进行适当的激励,以及通过承担用来约束管理者越轨活动的监督费用,可以使这种利益偏差保持在有限的范围内,由于委托人的监督费用相比之下也是一种额外支出,因此也应归于外部股权的代理成本之内。在另外的情形下,由管理者支付费用来保证他不会利用信息优势损害所有者的利益,但这种保证支出同时也增加了代理成本,通过利益权衡制定的最佳监督水平和保证支出不可能使管理者的决策偏差为零,所有者的福利势必将要遭到一定程度的损失,即剩余损失。

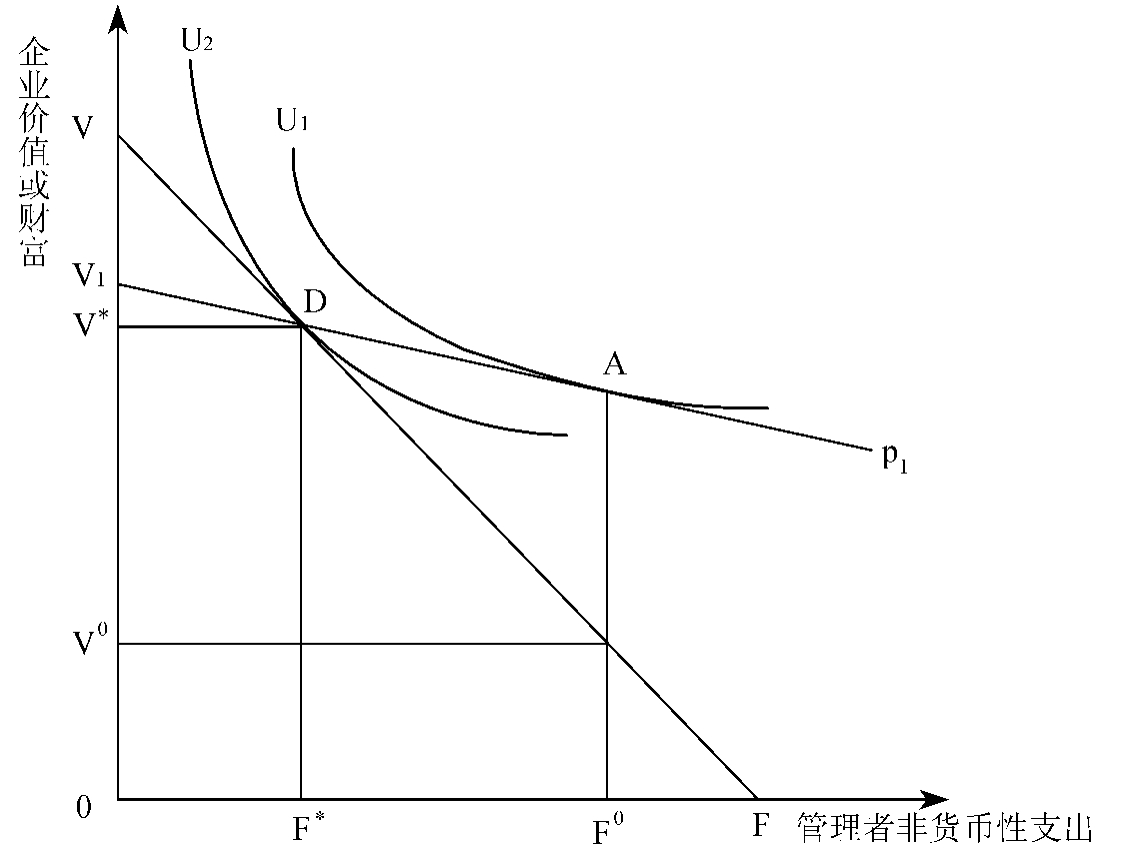

Jensen和Meekling(1976)通过建立模型分析了管理者非货币性消费导致的代理成本。如图6-1所示,当管理者非货币性消费支出为零时,企业在一定生产规模水平的市场价值达到最大。随着管理者非货币性消费逐渐增加,企业价值随之下降,当管理者拥有100%股份时,非货币性消费与企业价值的变化速度相同。代表股东兼管理者获取企业价值与非货币性收益的VF约束线斜率为-1,U1、U2代表股东兼管理者对企业价值和非货币性收入偏好的无差异曲线,这些无差异曲线凸向原点,非货币性收益与企业价值的边际替代率递减。U2与VF相切于D点,由此确定的企业价值为V*、非货币性收益为F*。当股东兼管理者售出所有股票而仍保留管理者地位时,若购买股票的外部股东能将管理者的非货币性收益仍控制在F*水平而不支付额外成本,V*就是外部股东愿意支付的股票价格。当管理者将部分股份出售给外部股东时,不再承担用于非货币性收益而支出的全部成本。假定管理者出售(1-α)股份,自己仍持有α的股份。如果外部股东相信管理者出售(1-α)股份后用于非货币性的支出不变,他们将愿意支付(1-α)V*的价格购买。管理者出售股份后,支出1美元非货币性消费自己只承担α美元的成本,VF线将变为V1P1线,其斜率为-α,管理者非货币性收益大于其享有的企业价值损失。V1P1必将经过D点,如果管理者出售股份后仍保持非货币性消费支出不变,其财富仍可达到V*。但管理者为弥补变为部分所有者而享有企业价值的损失,必然会提高非货币性收益,V1P1与U1相切于A点,U1代表一个更高的效用水平,A点所对应的管理者非货币性支出F0大于原来的F*。整个企业价值相应从原来V*下降到V0。如果投资者是理性的,会意识到一旦管理者股份减少,会增加非货币性消费,将不愿支付(1-α)V*,股票的价格就会降低。后果是企业价值小于管理者作为完全所有者时的价值,二者差额就是股权融资代理成本。

图6-1 管理者非货币消费的股权融资代理成本

2.控股股东与小股东的代理成本

控股股东和小股东之间的利益冲突,是导致上市公司融资行为非理性,偏离公司价值最大化目标,经营业绩下降,从而导致SEO效率不佳的主要原因。控股股东具有投票权优势,出于自身利益考虑,能够较好地承担监督职责,从而减少经理人员的机会主义行为,保证公司经营的良性发展,有利于降低股东与经理人员之间的代理成本。小股东出于收益与成本的对比,往往不愿意付出监督努力而搭乘控股股东的“便车”。股权集中型的所有权结构中,面临的负面问题即控股股东与小股东之间的冲突,或者更确切地说,是控股股东对小股东利益的侵占。近20年,在不同股东之间的利益冲突以及该冲突对公司股利分配和资本结构等方面影响的研究逐渐增多。对控股股东和小股东之间的利益冲突,是导致公司融资行为偏离公司价值最大化目标的主要原因形成了比较一致的结论。在控股股东和小股东利益冲突研究方面,Demsetz(1985)、La Porta et al.(1997~1999)、Mcconnell和Servaes(1990)、Mikkelson和Partch(1989)、Morck等(1988)认为控股股东和小股东之间经常出现严重的利益冲突,控股股东可能以牺牲小股东的利益为代价来追求自身利益[150][151]。Claessens、Djankov、Fan和Lang(1999)的研究表明,东亚国家公司治理的主要问题是控股股东对小股东的掠夺行为。在股东结构对隧道效应的分摊影响方面,Pagano和Roel(1998),Bennedsen和Wolfenzon(1999),Henrik、Cronqvist和Mattias(2001)研究了多个大股东的存在对于抑制资产掏空等侵害行为的作用,认为多个大股东的存在可以起到互相监督的作用,从而有效地限制控股股东的侵害行为。Shleifer和Vishny(1997)以及Pagano和Roel(1998)指出,控股股东可以利用小股东无法分享的控制权,通过侵害小股东利益来获取私利[152][153]。这种控股股东利用自己的控制权谋取私人利益而使小股东利益受到损害所导致的利益冲突,也会产生相应的代理成本。La Porta等(2000)将控制性股东与经理人员共同视为公司的“内部人”,并且指出在很大程度上,公司治理是关于如何保护外部投资者权益免受“内部人”侵占的机制安排[154]。可以认为,控股股东不仅侵占小股东的利益,其行为的失控对公司整体价值也有负面影响。Johnson等(2000)把控股股东利用金字塔式的股权结构,将底层公司的资金通过证券回购、资产转移、利用转移定价进行内部交易等方式转移到控股股东手中,从而使底层公司小股东利益受到侵害的行为称为“隧道效应”(Tunneling)。股权集中会造成控股股东与中小股东之间的严重代理问题,控股股东倾向于利用手中的控制权,通过一种“隧道”的方式从上市公司中转移资产和利润,从而造成对中小股东利益的侵害[155]。

国内学者对上市公司控股股东侵害小股东行为的研究表明,上市公司控股股东对公司价值的影响,更多地反映为利益侵害效应,控股股东控制权共享收益小于控制权私人收益。控股股东与小股东的利益是冲突的,控股股东有动力、也有可能侵害公司的利益。余明桂和夏新平(2004)对中国上市公司1999~2001年的关联交易的实证检验结果发现,由控股股东控制的公司,其关联交易显著高于无控股股东控制的公司。控股股东担任高级管理者的公司,其关联交易显著高于控股股东不担任高级管理者的公司。控股股东持股比例和控股股东在董事会中的席位比例越高,关联交易越多,这意味着控股股东确实能够借助关联交易转移公司资源、侵占小股东利益[156]。刘峰、贺建刚和魏明海(2004)通过五粮液的案例分析表明,由于缺乏对小股东利益加以保护的法律机制,加之相应约束大股东的市场机制尚未建立,大股东控制更多地导致了侵害小股东利益的利益输送现象[157]。林彬(2005)发现上市公司在再融资方式的选择上,流通股股东和非流通股股东的利益不同。管理者无法同时兼顾两类股东利益,管理者行为符合持有非流通股的控股股东利益最大化原则,再融资选择有利于控股股东。在控股股东对管理者失去控制的情况下,上市公司被管理者控制,从自身利益最大化原则出发,再融资选择倾向使管理者控制更多的资源,而不是两类股东的利益[158]。郑祖玄(2005)指出控股股东可以通过上市公司股权融资获得股权增值收益[159]。中国上市公司再融资方式的选择实际上由中国股权分置、公司治理模式所决定。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。