3.3.4 再融资方案与股权价值增长

前面提到过,在再融资实施阶段,融资方案的主要因素对投资者来说都是非常明确的。下面笔者将考察再融资方案中的发行价格、发行规模、发行方式与实施阶段各类股权价值的相关性。

(1)股权价值变化与发行价格

表3.7的Panel A列示了流通股市价增长率、非流通股账面价值增长率以及股权总体价值增长率与三个不同的发行价格指标之间的相关性。这三个不同的发行价格指标分别是发行价与股权登记日收盘价、新股上市日收盘价和融资前最近一次财务报告中披露的每股净资产的比值。从表中看到,三个发行价格指标与非流通股账面价值都有很强的正相关性,其中发行价与每股净资产之比与之的相关性最高,为0.627。对于流通股来说,其市场价值增长和发行价格与新股上市日收盘价之比的负相关性最强,为-0.256,与其他两个发行价格指标呈弱正相关。可见,发行价格并不是必然造成流通股和非流通股对立的因素,因为两类股东评价发行价格的参照标准不同,流通股东以对上市日收盘价的预期为参照,而非流通股东则以每股净资产为参照。

(2)股权价值变化与发行规模

我们用发行股份数的自然对数、发行股份数与发行前总股份数的比值以及发行股份数与发行前流通股份的比值三个指标衡量发行规模,发行规模与股权价值增长的相关性见表3.7的Panel B。从简单相关系数看,流通股价值变化与发行规模没有显著的相关性。根据第二章的理论:扩大发行规模会使再融资传递的较高控制权收益信号更加清晰,但与此同时,扩大发行规模也会增加流通股持股比例,因此“控制权收益效应”和“股权成本效应”同时得到加强。发行规模与流通股价值的相关性取决于这两种效应斗争的结果。

除此之外,还可以看到非流通股账面价值增长率与发行股份数的自然对数负相关,相关系数为-0.116,并在5%的水平下显著。这一结果似乎和非流通股账面价值增长的计算公式(3-4)矛盾。在公式(3-4)中,发行规模是融资后非流通股账面价值增长的推动因素。对此可能的解释是一般发行股份绝对数比较大的公司也是发行前账面价值较大的公司,非流通股账面价值的基数较大,因此增长率较低。

表3.7 再融资发行价格、规模与实施阶段股权价值增长的pearson相关系数

(SVTG表示流通股市价增长率,SVNTG表示非流通股账面价值增长率,SVG表示股权总体价值增长率。上方数据为相关系数,下方为t检验p值。)

Panel A股权价值增长与发行价格度量之间的相关系数

(PISU是发行价格,P0是股权登记日的收盘价,P1是上市日的收盘价,EQPS0是融资前的每股净资产。)

Panel B股权价值增长与发行规模度量之间的相关系数

(FINSTK为发行股份数,TALSTK为发行前总股份数,TSSTK为发行前流通股股份数。)

续表

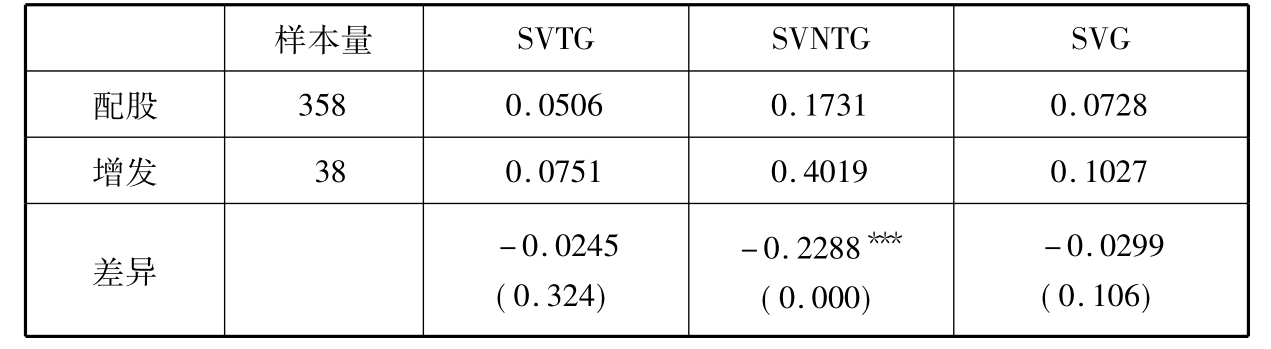

(3)股权价值变化与融资方式

表3.8列出了配股和增发方式下股权价值增长情况。在配股的方式下,流通股市场价值增长率为5.06%,非流通股账面价值增长率为17.31%,股权总体价值增长率为7.28%。在增发的方式下,流通股市场价值增长率为7.51%,非流通股账面价值增长率为40.19%,股权总体价值增长率为10.27%,均高于配股的情况。两者的差异中,非流通股账面价值增长率的差异高达22.88%,在1%的水平下显著。与再融资预告的情况不同,两类发行方式下流通股价值的变化没有显著差异。

表3.8 再融资实施阶段不同发行方式下股权价值变化

(差异行下方括号内数据为两者差异的t检验p值。)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。