3.3.5 公司特征与股权价值增长

再融资实施阶段股权价值的增长是所有上市公司的普遍现象,还是某一类公司所独具的特点?为了回答这个问题,笔者将样本按照公司的某类特征分组,检验具有不同特征的样本股权价值的变化。具体而言,分别按照再融资前公司规模、流通股持股比例、资本结构、市净率、和盈利水平五项指标从小到大将样本分为5组,比较每组样本融资实施阶段流通股市场价值增长率、非流通股账面价值增长率和股权总体价值增长率。

(1)公司规模

按照融资前公司总资产额将样本分组,见表3.9 Panel A。总资产额最大的第(5)组,流通股市场价值和非流通股账面价值的增长率分别为2.66%和12.63%,都明显低于其他组。其中的原因可能是,在本研究的样本期间,中国股票市场投资者比较青睐“小盘股”,一般规模大的公司相应的流通股规模也比较大,不易受到市场的追捧,因此股价反应也比较弱。同时,这类股票融资前非流通股账面价值基数较大,因而增长率较低。

(2)流通股持股比例

表3.9 Panel B列出了按照融资前一年末的流通股持股比例对样本分组的结果。从中看到,流通股持股比例与股权价值变化之间并不存在线形关系。从流通股市场价值的变化看,流通股比例最高的第(5)组增长率最低,而位居中间的第(2)、(3)组(流通股比例大约在30%左右)增长率最高。从非流通股账面价值变化看,流通股比例最低的第(1)、(2)组(大约在25%左右)增长率最低,而第(4)组增长率最高。

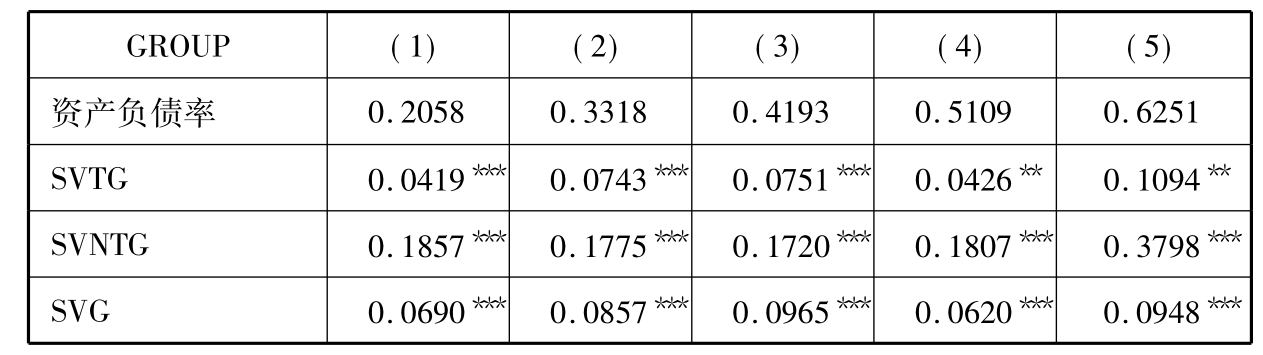

(3)资本结构

按融资前一年末的资产负债率(负债总额/总资产)对样本分组,负债率最高的第(5)组的流通股市场价值增长率和非流通股账面价值增长率都是最高的。这不符合基于债权人和股东利益冲突的代理成本理论的预测。根据这一理论,债务压力大的公司发行股票,经理人会将募集资金用于偿还债务,从而将利益从股东转移到债权人,因此再融资时这类公司的股票价格应下跌。我们从表3.9 Panel C中看到,资产负债率最低的第(1)组流通股市场价值增长率最低,说明流通股东关注发行公司是否充分利用债务融资,没有充分利用债务融资的公司有更大的利用股票市场“圈钱”的可能。

(4)市净率

表3.9 Panel D列示了按融资前一年末市净率(P/B)对样本分组的结果。市净率在国外的文献中常作为衡量公司投资机会或成长性的变量,市净率越高,投资者对公司投资机会的预期越高。但是我国的股票市场是一个投机性很浓的市场,股票的价格容易受到操纵,脱离公司基本面的状况。在融资发行前,公司的控制股东为了获得较高的发行价格,有人为操纵提高股价的动机。因此,市净率指标在我国并不能很好地反映投资机会。从表中看,流通股权价值的变化与市净率没有明显的线性关系。另一方面,由于高市净率公司发行价格也较高,募集资金量较大,故而非流通账面价值的增长率较大。

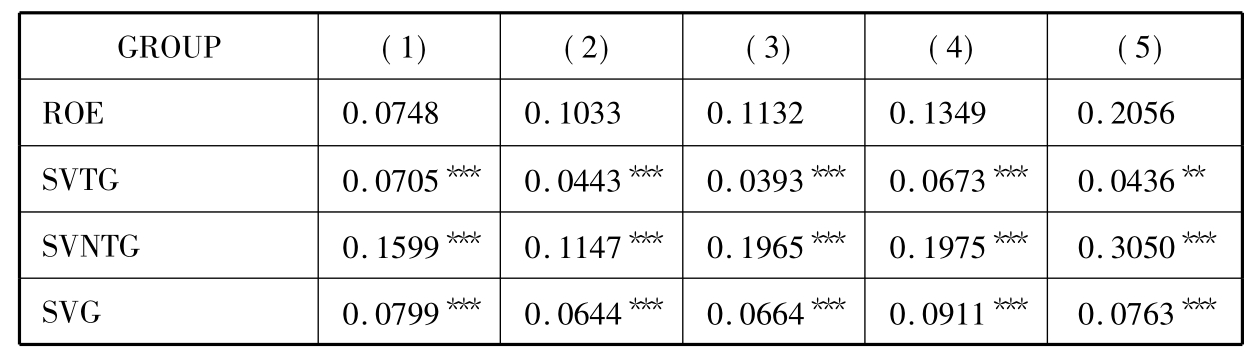

(5)盈利水平

按照发行前一年的净资产收益率对样本分组,见表3.9 Panel E。净资产收益率最高的第(5)组的流通股市场价值增长率较低,为4.36%,而净资产收益率最低的第(1)组,流通股价值增长率最高,为7.05%。融资前的净资产收益率代表了现有资产的盈利能力,可以衡量现有资产价值,根据本书第二章的推论2.3,现有资产价值越大,再融资决策中传递的控制权收益信号越强烈,这可以用来解释按照上述分组结果。与流通股市场价值增长率相反,非流通股账面价值增长在第(5)组最高,在第(1)、(2)组较低。可能的原因是净资产收益率高的公司账面价值相对较低,因此计算非流通股账面价值发行前的基数较小,增长率就比较高。

总之,上述分组结果说明,尽管显著程度不同,不同类型、不同特征的公司在再融资实施期间股权收益率都大于零,因此这一期间股权价值增长是普遍现象。

表3.9 按公司特征分组的再融资实施期间的股权价值增长率

(按公司特征变量从小到大排列,将样本分5组,前四组的样本量为79,第五组的样本量为80。SVTG表示流通股市场价值增长率,SVNTG表示非流通股账面价值增长率,SVG表示股权总体价值增长率。)

Panel A按融资前一年末公司总资产分组

Panel B按融资前一年末流通股持股比例分组

Panel C按融资前一年末的资产负债率分组

Panel D按融资前一年末的市价/账面价值比(P/B)分组

Panel E按融资前一年的净资产收益率(ROE)分组

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。