当公司需要筹集资金进行投资时,必须确定筹集资金的方式,是股权还是债务?公司发行在外的债券(包括未偿还的银行贷款)、股票和其他证券的相对比例构成了公司的资本结构。当公司作出这些决策时,会影响公司价值吗?进而会影响公司股票价格吗?在完美资本市场中,所有证券被公允定价,没有税收和交易成本,且公司投资项目的现金流不受融资方式的影响。根据一价定律,选择债务融资还是股权融资并不会影响公司的总价值、股票价格和资本成本。但目前许多国家资本市场并非完美的资本市场,因此筹资方式的选择对公司价值将产生影响。

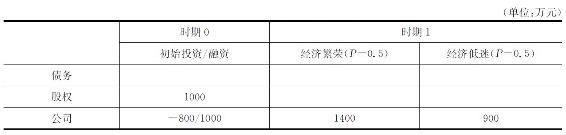

某公司有一投资机会,初始投资800万元,预期第二年产生的现金流为1 400万元或900万元,取决于经济形势的假设,两种情形的概率相等。假设无风险报酬率为5%,投资者在此基础上要求一定的风险溢价,合理的风险溢价为10%,现金流情况如表5-6所示。

表5-6 无杠杆公司的现金流

根据净现值公式,得到投资机会的净现值为:

如果该项目全部以股权方式融资,投资者愿意为公司股票支付的金额即公司股权价值,在这里也就是该项目的现金流入的现值,如下所示:

即公司价值为1 000万元,其中800万元支付投资成本,剩余200万元为利润。

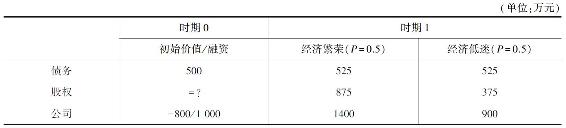

企业还可以使用部分债务资金筹集初始投资资本。假设公司除股权外还借入500万元的债务。项目现金流能够满足债务的偿付,债务利率是无风险利率5%,一年后公司偿还525万元。则此种情况下公司价值和现金流如表5-7所示。

表5-7 杠杆公司的债务与股权的现金流

因为优先支付债务,所以投资者在经济繁荣时只能获得875万元,在经济低迷时则获得375万元。此时,股权价值仍然是875万元和375万元加权平均数的现值,问题是折现率还是15%吗?很显然不是,原因是杠杆增加了公司风险,股权投资者必然要求更高的报酬率。根据一价定律[2],债务和股权的价值之和必定等于1 000万元,因此股权价值为500万元。

无杠杆时股权报酬率为40%或-10%,期望报酬率为15%。杠杆公司股权的风险较高,其报酬率为75%或-25%,期望报酬率为25%,所以股权价值应以25%作为折现率。由于债务资金的资本成本为5%,所以此时的综合资本成本仍然为15%。所以,如果该项目以股权和债务两种方式融资,投资者愿意为公司支付的金额即公司价值,在这里也就是该项目的现金流入的现值,如下所示:

即公司价值仍为1 000万元,其中800万元支付投资成本,剩余200万元为利润。

因此,完美资本市场中,公司价值不受资本结构的影响。这一结论由下面介绍的MM资本结构理论的第一定理支撑。

现代资本结构理论的起点是Modigliani和Miller提出的MM理论。MM理论在理想的资本环境中得出资本结构与企业价值无关的结论,虽然其理论假设与现实经济环境不符,但是它提供了一个理想的参照系,使后来的学者可以通过放松假设来进一步发展理论。

一价定律表明杠杆不影响公司的总价值,仅仅改变现金流在债权人和股东之间的分配,而没有改变公司整体现金流。Modigliani和Miller(简称为MM)证明,在完美资本市场中,上述结论具有一般性。完美资本市场假设如表5-8所示。

表5-8 完美资本市场假设

在这些条件下,MM证明了关于资本结构对于公司价值的影响的结论。

MM第一定理:在完美资本市场中,公司的总价值等于其资产所产生的全部现金流的市场价值,它不受公司资本结构选择的影响。

MM第一定理表明公司价值不受资本结构选择的影响。但是假如相对于公司选定的资本结构,投资者更偏好另一种资本结构,对此MM理论认为投资者可以自制杠杆,投资者可以通过自行借入或者贷出资金而实现相同的效果。例如,相对于公司选定的杠杆水平,如果投资者偏好更高的杠杆,则可以借入资金,从而提高个人投资组合中的杠杆水平。只要投资者能够以与公司相同的利率借入或贷出资金,自制杠杆就可以完全替代公司使用的杠杆。

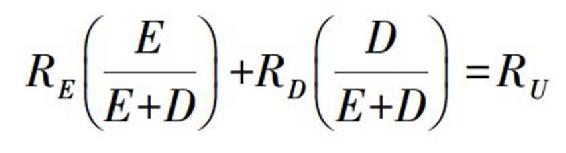

可以通过MM第一定理推导杠杆和股权资本成本之间的关系。在公司有债务时,用E和D表示股权和债务的市值,用U表示无杠杆公司的股权市值,用A表示公司全部资产价值。则MM第一定理可表示为:

E+D=U=A(5-23)

也就是说,不论公司是否利用杠杆,公司发行的证券的总市值都等于其资产的市值。这个等式还意味着杠杆股权报酬率、债务报酬率和无杠杆股权报酬率之间存在如下的关系:

(5-24)

(5-24)

式中,RE为杠杆股权报酬率;RD为债务报酬率;RU为无杠杆股权报酬率。

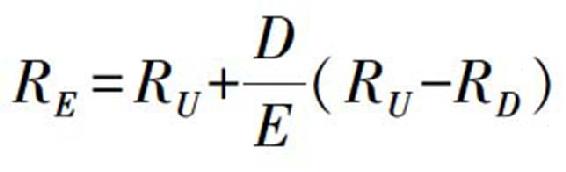

根据式(5-24)可以推导出RE:

(5-25)

(5-25)

这一公式揭示了财务杠杆对杠杆股权报酬率的影响。杠杆股权报酬率等于无杠杆股权报酬率加上由杠杆产生的溢价,当公司业绩好时,RU>RD,这种效应会增加股权报酬率;当公司业绩差时,RU<RD,这种效应会降低股权报酬率。额外溢价的大小取决于杠杆水平的高低。基于此,可以得到MM第二定理。

MM第二定理:杠杆股权的资本成本随着公司以市值计算的债务股权比的增加而增加。

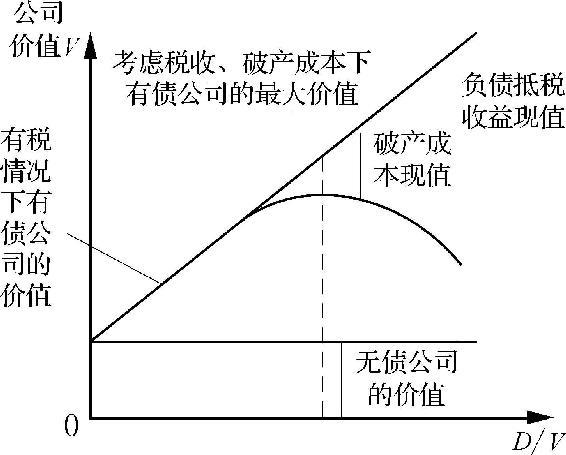

由于财务困境成本的存在,企业不可能进行100%的债权融资。同时,债务却能给企业带来税收抵免利益。权衡理论强调对财务困境成本与债务抵税利益的权衡,以期达到最佳平衡点。权衡理论最早由Myers提出,他认为由于税收原因,利息可以从企业收益中扣减,所以财务杠杆有助于给现有投资者增加企业价值。另外,如果破产和重组存在或有成本,那么带给现有投资者的企业价值会变少,所以债务结构的最优水平处在债务利息抵税收益与财务困境成本相等的点上。图5-2描述了上述结论。

图5-2 权衡理论下公司价值与资本结构关系

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。