(一)价值创造与良性增长

企业在正常情况下处于一个永续营运的状态,这个时候企业的次级权益归属股东。从某种意义上说,股东财富最大化目标涵盖了价值创造和良性增长两个层面的含义,它们可以分别用企业创造的经济增加值和可持续增长率进行衡量,并且二者一起决定了企业创造的市场增加值。这一指标可以用来衡量企业财务业绩的质量。

1.经济增加值的价值创造概念

(1)传统经济增加值EVA的公式推导。传统经济增加值(EVA)的概念是基于一个狭义的视角,即只确认债权资本成本和股权资本成本[1],其经典的定义是指一家企业经调整的息前税后的营业净利润(NOPAT)减去全部资本费用。它也等于一家企业经调整的税后净利润减去股权费用。当然,这二者是等效的。即:

式中: EBIT (earning before interest and taxes) ——指经过经济增加值调整规则调整后[2]的经济学意义上的息税前利润(后文与此定义类似) ;

I——指利息费用;

T——指企业承担的所得税率;

E——指企业占用的股权资本;

Ks——指企业的股权资金成本;

WACC——指企业的加权平均资金成本;

C——指企业的占用资本,包括股权资本和债权资本;

NOPAT (net operating profit after tax) ——称作税后净营业利润,也就是指息前税后净利润,即EBIT (1-T) ;

ROIC (return on invested capital) ——称作投入资本回报率,它等于税后净营业利润(NOPAT)除以占用资本(C) 。

从以上的公式推演中可以得出,企业要为股东创造价值必须使自己的投入资本回报率超过企业的加权平均资金成本。

(2)广义经济增加值EVA的公式推导。广义经济增加值(EVA)的概念是基于一个更加开阔的视角,通过确认所有相关权益资本的费用而得到一个更具经济意义的增加值概念。我们强调,企业实际上是多种资本的结合体,是“物力资本、人力资本、市场资本、政府资本、社会资本和环境资本的特别合约” 。从这个观点出发,广义经济增加值不仅需要确认物力资本成本(包括债权资本成本和股权资本成本) ,还将确认人力资本成本、市场资本成本、政府资本成本、社会资本成本和环境资本成本。所以,在一个广义的资本结构的概念下,企业广义的加权平均资本成本必须重新计量如下。

式中: Ki——第i种权益的资本成本;

Wi——第i种权益占企业整体投入资本的比重。

这里讨论的权益种类至少包括股权资本权益、债权资本权益、人力资本权益、市场资本权益、政府资本权益、社会资本权益和环境资本权益。n在本公式的定义中应该等于7,当然,随着理论和实践水平的提升,可能会有更多的权益类型被纳入到企业财务报告的衡量体系或经济增加值的计量模型,这样一来,n可能是一个大于7的自然数。

广义经济增加值(EVAnew)的定义是指一家企业经调整的营业利润减去全部资本费用[3],即:

式中: Cnew——指企业的占用资本,除了包括股权资本和债权资本之外,还涵盖了人力资本权益、市场资本权益、政府资本权益、社会资本权益和环境资本权益;

ROICnew——投入资本回报率,它等于营业利润除以占用资本(Cnew) 。

我们将企业的税收看作是政府资本的一项资本费用,因此在营业利润中不考虑税的因素,而是把它计入全部资本费用随其它的资本费用一起从营业利润中扣除。

由此可见,式(3-3)和式(3-1)虽然在公式表达上非常类似,但它们的内涵已经发生了实质的变化。

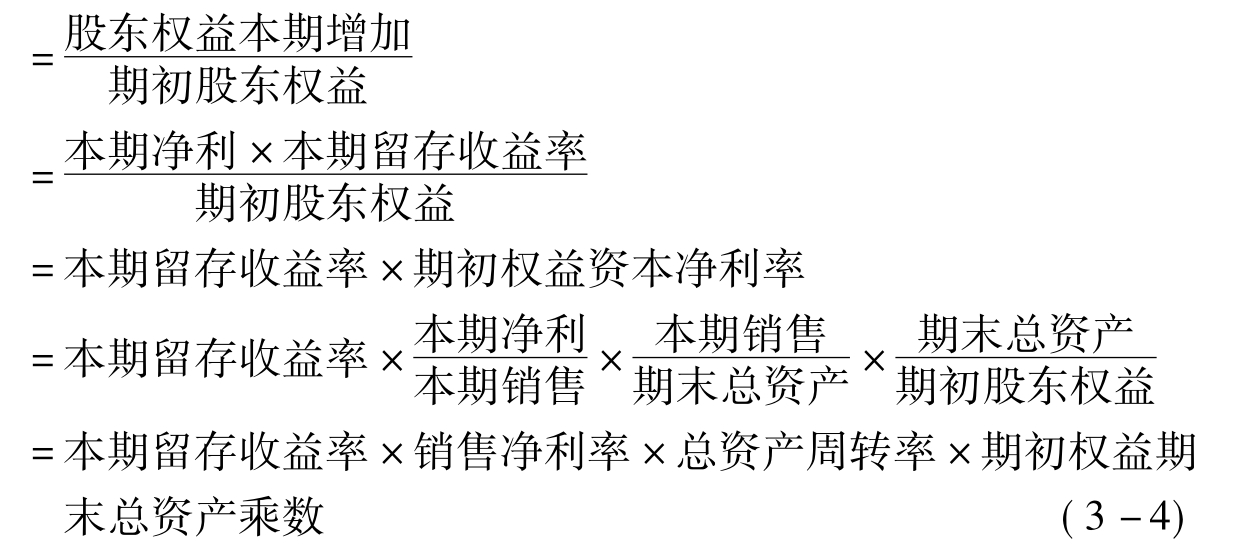

2.可持续增长率g的良性增长概念

(1)传统可持续增长率g的公式推导。可持续增长率是指不增发新股并保持目前经营效率和财务政策条件下公司销售所能增长的最大比率。可持续增长率的假设条件包括:公司目前的资本结构是一个目标结构,并且打算继续保持下去;公司目前的股利支付率是一个目标支付率,并且打算继续维持下去;不愿意或者不打算发售新股,增加债务是其唯一的外部筹资来源;公司的销售净利率将维持当前水平,并且可以涵盖负债的利息;公司的资产周转率将维持当前的水平。

在上述假设条件成立时,销售的实际增长率与可持续增长率相等。虽然企业各年的财务比率总会有些变化,但上述假设基本上符合大多数公司的情况[4]。由此可以推演得到,限制销售增长的是资产,限制资产增长的是资金来源(包括负债和股东权益) 。在不改变经营效率和财务政策的情况下,限制资产增长的是股东权益的增长率。因此,可持续增长率的计算公式可推导如下。

可持续增长率(g)=股东权益增长率

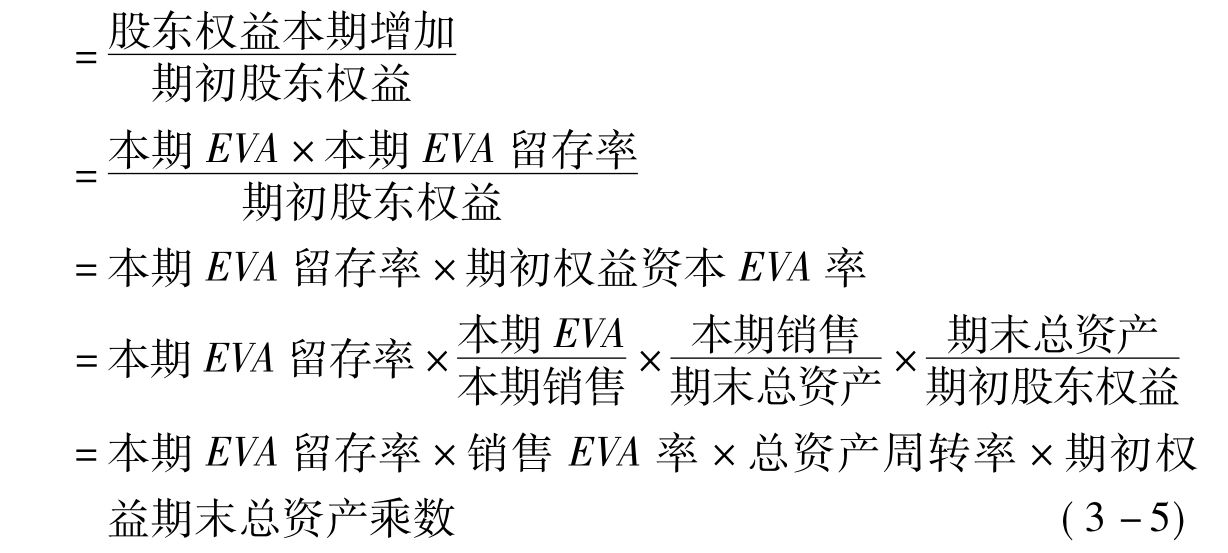

(2)广义可持续增长率g的公式推导。广义可持续增长率是指不增发权益资本并保持目前经营效率和财务政策条件下公司销售所能增长的最大比率。广义可持续增长率的假设条件包括:公司目前的资本结构是一个目标结构,并且打算继续保持下去;公司目前的股利支付率[5]是一个目标支付率,并且打算继续维持下去;不愿意或者不打算发售新权益资本,增加债务是其惟一的外部筹资来源;公司的销售净利率将维持当前水平,并且可以涵盖各项资本的成本费用;公司的资产周转率将维持当前的水平。

同理可推导公式如下:

广义可持续增长率(gnew)=股东权益增长率

3.广义市场增加值MVA (market value added)

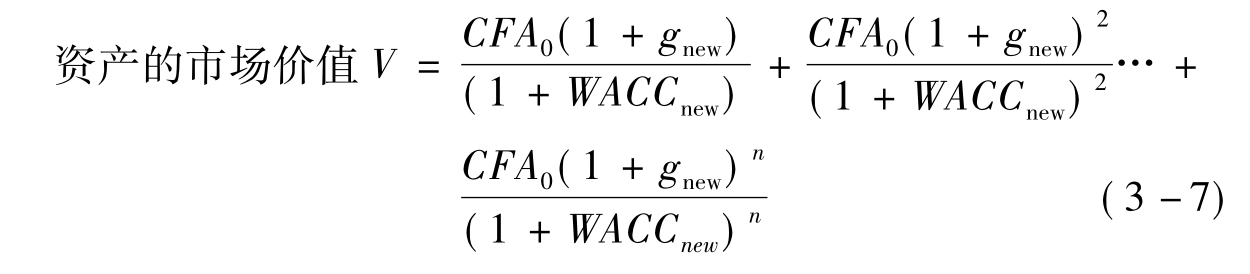

在一特定的时点上,为了发现企业管理活动是创造价值还是损害价值,可以比较企业总资本的市场价值与各利益相关者投资于企业的相关资源的账面价值,二者之差就是企业创造的市场增加值(MVA)[6]。

资产的市场增加值MVA =资产的市场价值V-投资资本

(3-6)

式(3-6)中的资产概念既包括硬资产,也包括软资产。资产的市场价值公式定义如下:

式中: CFA0(cash flow from assets) ——企业源自资产的现金流量,角标0代表第一期期初这一时点;

gnew——企业未来广义的可持续增长率;

WACCnew——企业广义的加权平均资金成本。

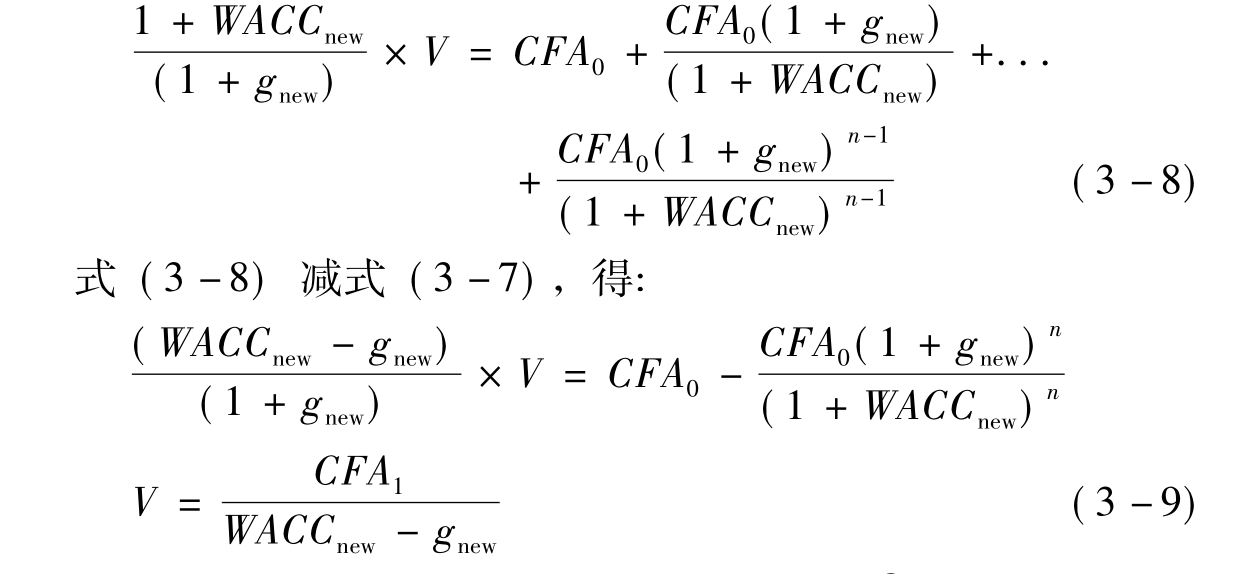

上式可恒等变形如下:

这里需要对源自资产的现金流量(CFA)[7]做进一步的分析,因为:

CFA =营业利润+折旧和摊销费用-营运性支出-资本性支出

CFA =营业利润- (营运性支出+资本性支出-折旧和摊销费用)

![]()

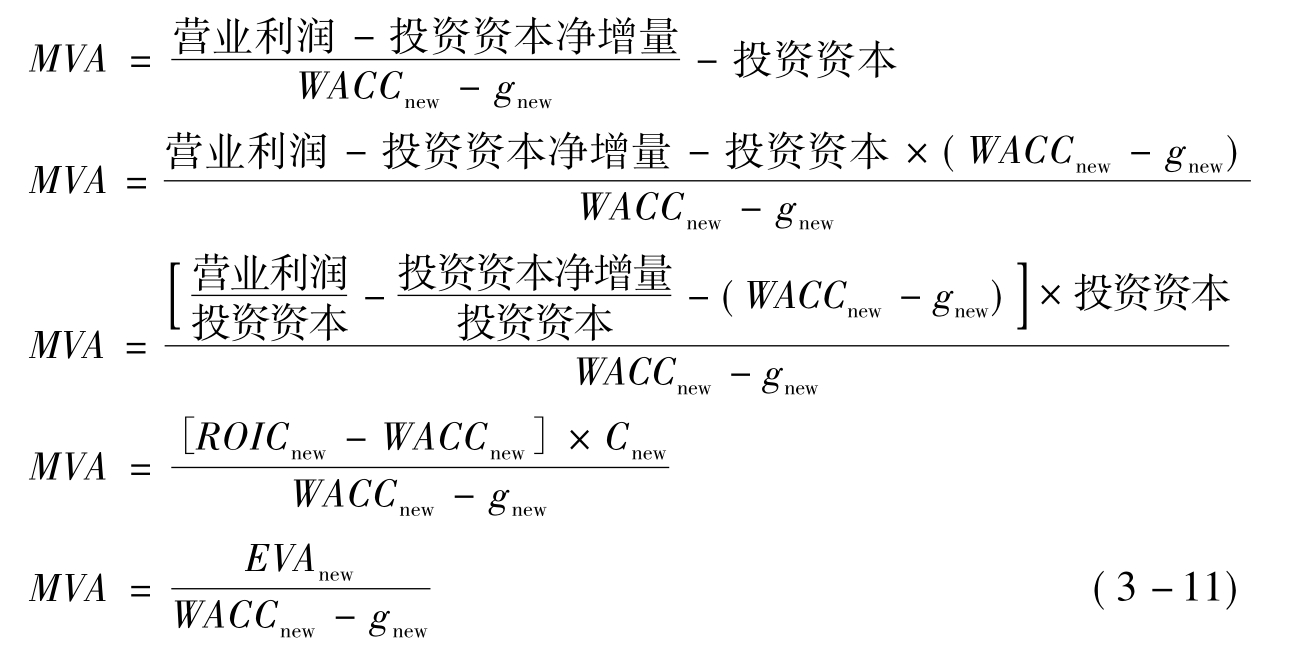

将式(3-10)带入式(3-9)中,并对式(3-6)进一步推演可得:

资产的市场增加值MVA =资产的市场价值V-投资资本

由式(3-11)可以得出,企业若要更好的持续创造价值,展现一个良好的财务业绩形象,需要回报率差(ROICnew-WACCnew)尽可能得大,与此同时,降低加权平均资金成本(WACCnew) ,提高可持续增长率(gnew) ,在此基础之上,加大资本投入(Cnew)才有经济意义。以上分析可以在一个财务战略矩阵当中看得更透彻。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。