三、MM资本结构与公司价值

公司价值理论是现代财务理论的核心内容。MM理论的重大贡献之一就是对公司价值进行了科学地界定与度量,为以后公司价值理论的发展奠定了基础。

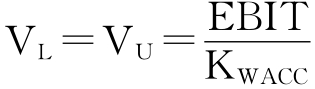

按照MM的定义,所谓公司价值是公司未来经营活动所创造现金流量的现值:

在以上模型中,EBIT即是所谓的纳税付息前利润,是经营活动所创造的现金流量。现金流量越多,公司价值就越大。KWACC是将未来现金流量进行资本化以得出公司价值数量的资本化率,其高低反映着公司风险的大小。这样,理解公司价值概念有以下两点极为紧要:一是公司价值是未来现金流量的资本化;二是现金流量是公司经营活动的结果。二者应当是同样重要的。

既然如此,那么在MM资本结构理论的发展过程中,有些问题就有必要进行更深一步的探讨。在有公司税的情况下,公司价值可以定义为:

VL=VU+TD

换言之,公司价值由以下两部分构成:

公司价值=源自经营活动现金流量的价值+源自利息抵税收益的现金流量的价值

在这里,现金流量并没有按照它们产生的渠道进行严格的划分。源自利息抵税收益的现金流量与源自经营活动的现金流量一样,被视为是产生公司价值的重要因素。如若从财务决策的视角,现金流量的源头是一个极为关键的问题,不容忽视。作为投资者财富增加的保障,同时,也是公司之所以存在的缘由,经营活动创造的现金流量才是公司价值增加的唯一途径。无疑,MM无公司税资本结构理论关于公司价值的模型极好地体现了这一点。

从公司与投资者的角度而言,利息抵税收益确实带来了现金流量的增加。但必须明确的是,利息抵税收益源自公司的融资决策与所得税法,与经营活动创造的现金流量之间有着本质的不同。再进一步讲,即使是利息抵税收益,它对公司价值的正向影响也是通过经营活动所创造的现金流量来达到的。没有理想的经营活动,没有理想的经营活动现金流量,利息抵税效应便很难发挥作用。总之,严格而论,公司经营活动所带来的现金流量才是创造公司价值的唯一途径,其他任何形式的现金流量(包括利息抵税产生的现金流入,财务危机、代理冲突产生的现金流出等)不过是对公司价值所做的调整而已,无关公司价值的实质。作为公司财务管理活动的目标追求,公司价值的性质正在于此。

既然经营活动创造现金流量是公司价值的唯一源头,那么,决定公司价值的根本因素只有一个,就是资本预算决策。科学的资本预算决策总是能够在公司发展的任何一个阶段产生大量的、预测中的现金流量,从而保证公司价值的持续增长。至于其他的财务决策均应当保障资本预算决策的顺利实施和投资目标的实现。

自理财行为开始,直至公司价值最大化,投资者财富最大化,其程序大致为:

图6-2 价值创造程序图

图6-2表明,决定公司价值的财务决策是资本预算决策。通过科学的资本预算决策,公司可以创造理想的经营活动现金流量,结合合理的风险控制,促进公司的价值创造,进而实现投资者财富的最大化。与资本预算决策相比较,融资决策是派生的、从属的、次要的财务决策。融资决策等其他从属的财务决策的主要目的是保证资本预算决策的顺利实施,保证规划中经营活动现金流量的实现。比如,在融资决策中,采用有利的融资方式,选择合理的融资时机,确定科学的融资组合等,在很大程度上都取决于公司资本预算决策的性质和特点。从根本上讲,融资资本成本的高低同样取决于这些融集的资金最终的用途。离开资本预算决策,从属的财务决策的优劣将无从判断。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。