4.2.2 再融资后非流通股的价值变化

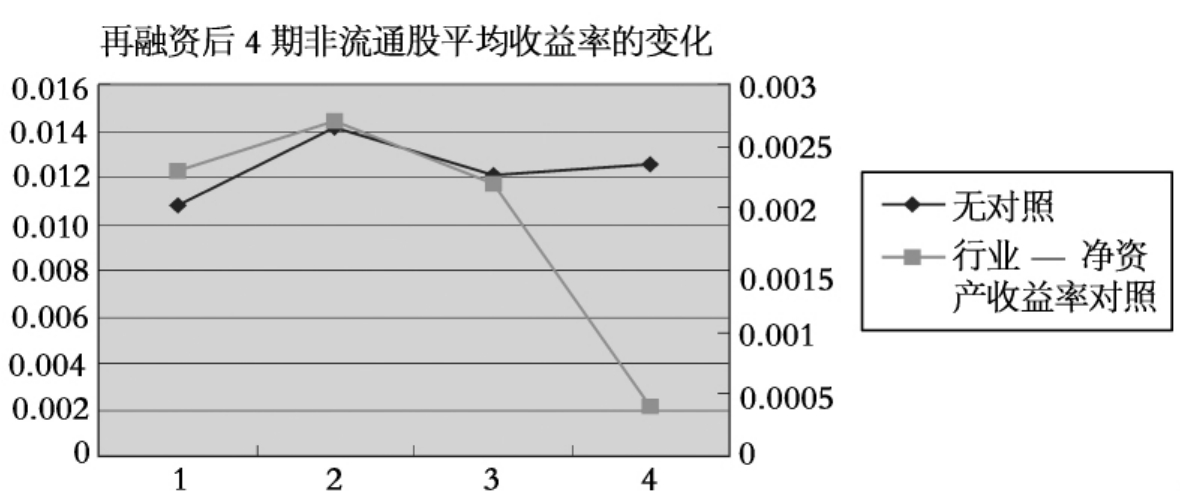

表4.9和图4.4显示再融资后4期非流通股平均增长率的中位数变化。我们看到无论是否以控制样本为参照系,融资样本的非流通股增长率都大于零,从趋势来看,都呈先上升后下降的趋势。在没有对照样本的情况下,融资后两年的累计增长率为4.91%,平均增长率为1.26%,在与行业—净资产收益率匹配控制样本比较的情况下,融资后4期非流通股累计超额增长率为0.95%,平均超额增长率为0.04%。

图4.4 再融资后4期的非流通股平均增长率中位数的变化

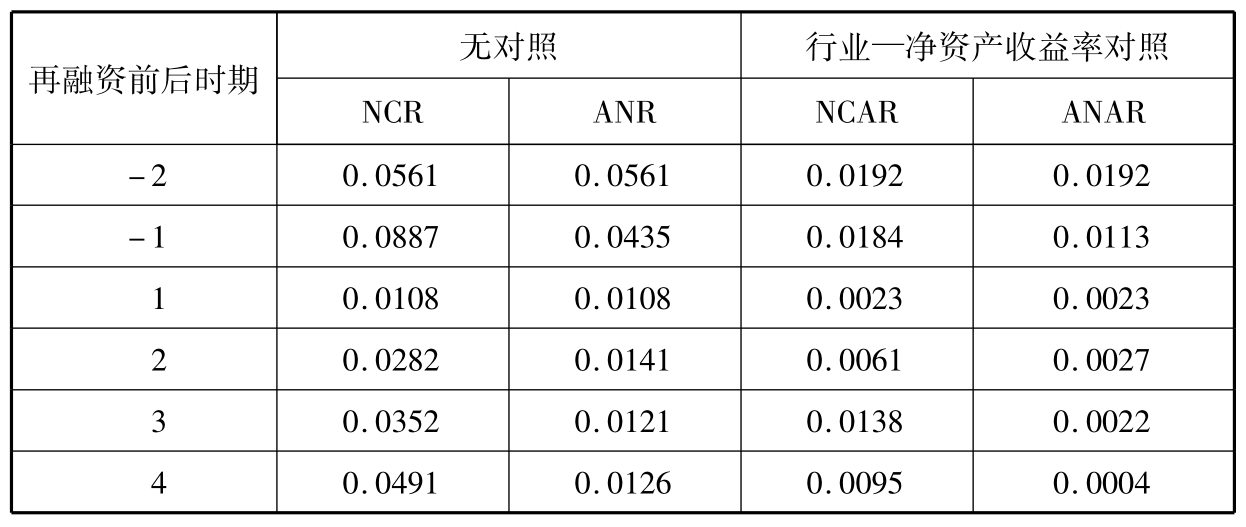

表4.9 再融资前2期至后4期非流通股增长率中位数

(一期的时间跨度为半年。再融资前累计增长率的计算以融资前第3期为基期,融资后累计增长率的计算以发行日后距离发行日最近的一次财务报表披露为基期数据。NCR和ANR表示没有控制样本对照时的非流通股累计增长率和平均增长率,NCAR和ANAR表示存在控制样本时的非流通股累计超额增长率和平均超额增长率。)

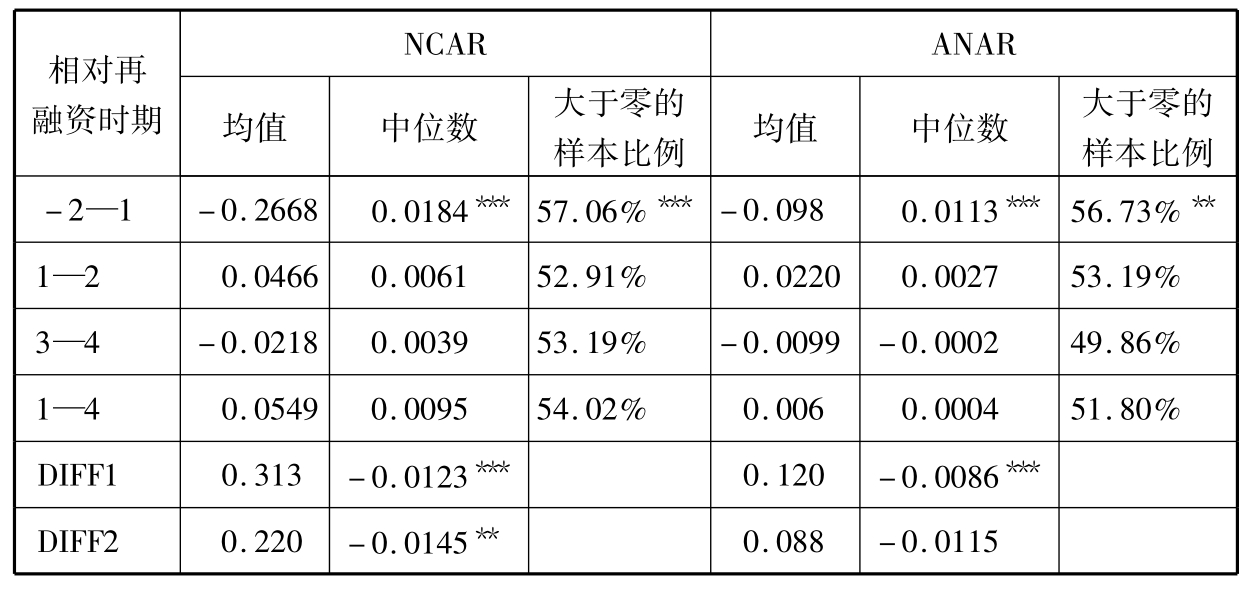

表4.10显示了以控制样本对照的再融资前2期与融资后4期非流通股超额收益的描述性统计和统计检验结果。我们看到,再融资前2期的累计超额增长率均值为-26.68%,中位数为1.84%,融资样本累计超额增长率超过控制样本的样本比例是57.06%,平均超额增长率均值为-9.8%,中位数为1.13%,融资样本平均超额增长率超过控制样本的样本比例为56.73%,均值和中位数的显著不同显然是增长率偏态分布的结果。对中位数进行Wilcoxon检验,均在1%的水平上显著,说明在再融资之前,相对控制样本,融资样本的非流通股价值可以获得正的增长。再融资后第一年的非流通股累计超额增长率均值为4.66%,中位数为0.61%,平均超额增长率均值为2.20%,中位数为0.27%,与融资前一年对比,累计超额增长率中位数下降了1.23%,平均超额增长率下降0.86%,中位数差异经过Wilcoxon检验在1%的水平下显著。再融资后第二年的非流通股累计超额增长率均值为-2.18%,中位数为0.39%,平均超额增长率均值为-0.99%,中位数为-0.02%,与融资前一年对比,累计超额增长率下降了1.45%,在5%的水平下显著。平均超额增长率下降1.15%,不显著。

表4.10 再融资前2期至后4期非流通股增长率的描述性统计

(一期的时间跨度为半年。根据行业—净资产收益率控制样本计算非流通股平均超额增长,DIFF1为再融资后1—2期与融资前2期的差异,DIFF2为再融资后3—4期与融资前2期的差异。均值列检验为与零比较的t检验或者两均值相等的t检验(DIFF行),中位数列检验为与零比较或中位数相等的Wilcoxon检验。大于零的样本比例列检验为与0.5比较的t检验。)

上面的分析表明尽管融资后非流通股账面价值增长率高于控制样本,但是呈下降趋势,如果和融资前一年比较就会发现,融资后非流通股价值增长的优势有所下降,下降的幅度在融资后第一年在1%的水平下显著。因此,总的说来,再融资带给非流通股价值的效应是负面的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。