第二节 中国银行保险涉及的适应性主体

根据上面的理论分析,结合中国银行保险发展实际,我们认为用适应性主体模型及主体性描述中国银行保险发展中涉及的经济主体是最接近经济现实的。

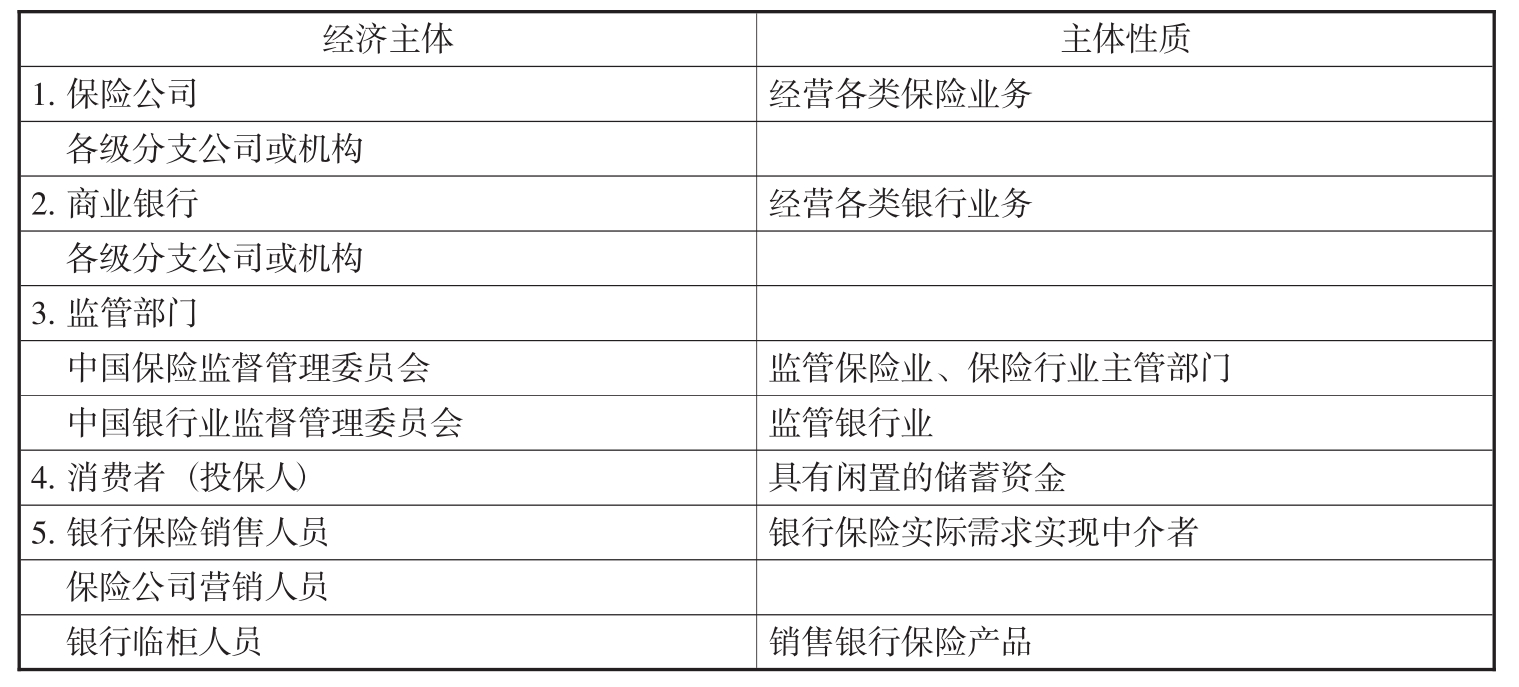

一、中国银行保险涉及的主要经济主体

多个经济主体的主动性以及主体与环境、其他主体的相互作用,是银行保险发展和进化的基本动因。结合中国银行保险发展的实际,我们列出国内目前银行保险涉及的主要经济主体如表12-1。

表12-1 中国银行保险经济主体

(一)保险公司

保险公司是银行保险发展过程中最主要的一类主体,保险公司在国内银行保险发展过程中的行为取决于其自身利益,代表保险公司股东、员工的利益。保险公司的利益可能是多方面的,不同发展阶段的保险公司在发展银保业务时可能考虑的利益是不同的。新进入市场的公司可能考虑通过银行保险迅速扩大业务规模,有一定市场占有率的公司可能考虑通过银行保险扩大其市场份额,发展较成熟的公司可能从资本运营的角度考虑发挥银行保险,着眼战略考虑增强与银行联系等。由于国内的保险市场发展还处于初级阶段,国内的银行保险与国外不同,国内保险公司在银行保险发展过程中与银行相比具有主动性,往往是主动联系银行,希望借助银行的资金、客户、信用、网点销售保险产品,是保险公司与银行主动联姻。保险公司也是有活力的主体,如会主动学习其他保险公司在银行保险发展过程中的先进事迹,对监管政策主动适应求得利益最大化等。所以,信息的渠道畅通程度和传递速度,以及监管政策与环境对其的作用直接影响银行保险发展。

(二)商业银行

银行是银行保险发展过程中的重要载体,其参与银行保险的出发点是寻求其自身利益,代表银行股东、员工的利益。由于国内银行和保险公司的资产负债匹配关系不同,资产规模和实力相差悬殊,其经济行为与保险公司明显不同。在国内的银行保险发展过程中,商业银行处于被动联姻地位,但是,其自身具有资金、客户、信用、网点等优势是明显的,保险公司是主动有求于银行,所以,银行出于自身利益考虑在与保险公司的博弈中会占有优势。而目前阶段银行和保险公司的主要利益联系就是银保手续费,这就使得手续费的竞争成为保险公司的主要手段,由此产生的各种保险公司地位十分被动,银行要价逐步提高;手续费持续恶性竞争,经营成本明显上升;产品结构单一,误导现象时有发生等问题,无不是和国内银行保险中保险公司与银行这两类主体及主体性有关。

(三)监管部门

监管部门是银行保险发展过程中居于非常重要地位的主体。监管部门一般是监管政策的制定者,代表社会的利益。监管部门在银行保险发展过程中也不断受到其他主体的影响,看着银行保险这个“一不留神长大的孩子”,从维护消费者利益、促进保险市场发展、防范风险角度出发,通过保险公司、银行间博弈,“讨价还价”,不断“积累经验”,不断通过新行为和新政策达到整体利益最大化。

按照中国目前的监管体制,直接涉及银行保险的监管部门主要是中国保监会和中国银监会。由于银行保险业务对其各自的监管对象的影响不同,中国保监会和中国银监会对银行保险的重视程度和关心的重点也各不相同。

(四)消费者(投保人)

投保人是银行保险发展过程中涉及最多的主体。对于一个投保人来说,决定其是否购买保险特别是人身保险产品的主要标准是在一定信息条件下和信用基础上,其对收益的判断。需要指出的是,国内的银行保险的消费者开始是银行的客户,刚开始是在办理银行业务时被动接触到银保产品,通过收益对比购买银保产品。但是,投保人在银行保险发展过程中不是永远被动的,而是具有主动适应性的,随着保险市场竞争和银保产品信息披露,投保人会不断适应市场变化,对银保产品的服务会有更高、更多层次的要求。这个特点随着银行保险的发展会越来越明显。这就需要保险公司重视产品、服务、政策环境对投保人的刺激作用,不断提升服务水平,不断细分市场。由于投保人众多,相互适应会产生非常复杂的关系。

(五)银行保险销售人员

主要是指保险公司的银行保险销售人员和银行临柜服务人员。这类主体联系银保产品与消费者,处在银保产品销售的最前端,其对自身利益的实现主要是代理销售银保产品的手续费。如果监管出现空白,如果保险公司通过手续费过度竞争,这类主体的适应性就会出现误导、抬高手续费行为。

保险公司、银行、监管部门、投保人、银行保险销售人员为主体(agent)在银行保险发展过程中相互作用,实际上首先表现为复杂的博弈关系,同时,各经济主体的适应性,使得银行保险发展过程形成一个复杂适应系统。要想解释银行保险发展过程中存在的问题,找出应对之策,非常有必要采用复杂适应系统理论分析方法。

二、银行保险发展过程是一个复杂适应系统

可以说主体的适应性造就复杂性,是人们认识系统运动和演化规律方面的一个飞跃。复杂适应系统理论特点可以从以下几个方面加以说明。

主体是主动的、有活力的、具有适应性的。这就是复杂适应系统理论和其他分析方法的关键区别之一。这个特点能使它有效地运用到经济、社会等其他方法难以应用的复杂系统。主体的这一特点也使它成为考察研究系统演进和规律的出发点。

主体与环境以及其他主体的相互影响和相互作用,是系统演变和进化的主要动力。以往的建模方法往往把主体本身的内部属性放在重要位置,而没有对主体之间,以及主体与环境之间的相互作用给予足够重视。这个特点能使复杂系统理论的方法考察属性极不相同,但又相互作用的主体构成系统。例如,经济系统中主体的博弈对策关系。

强调信息流的作用,认为信息流在主体间的传递渠道和传递速度直接影响系统的进化。这个特点也是复杂适应系统理论和其他分析方法的关键区别之一。用复杂适应系统理论方法建模时,要设计信息传递模块。

通过信息传递和主体的适应性,把宏观和微观有机地联系起来。这也是复杂适应系统理论方法与其他分析方法的关键区别之一。

通过主体的适应性,使得个体的变化成为整个宏观系统变化的基础。把宏观与微观统一加以考察。

考察宏观现象通常有两种方法:一种方法是将宏观现象的原因简单归结为微观,认为宏观等于微观之和,否认从微观到宏观存在着质的增加。另一种方法是把统计方法当作从微观向宏观跨越的唯一途径或手段。应当说,基于概率论的统计方法确实是从微观到宏观的重要桥梁之一。宏观系统的某些属性可以理解为微观个体某些属性的统计量,例如总体国民素质是每个社会成员的受教育程度的统计量等。但是,统计方法不是反映宏观和微观关系的唯一方法。如果主体是“活的”,有主动性和适应性,以前的经历会输入到它的内部。那么,它的运动变化,就不再是一般的统计方法所能描述的。

在微观和宏观的相互关系问题上,复杂适应系统理论提供了区别统计方法的新的理解。通过主体间信息的传递和适应性,层次不断分化出现,我们可以把宏观和微观看做是相对的不同层次。

引进随机因素的作用,使复杂适应系统理论具有更强的描述和表达能力。

许多理论方法都考虑随机因素,但是,复杂适应系统理论处理随机因素的方法是很特别的。复杂适应系统理论建模和计算机实现,要借助遗传算法,遗传算法的基本思想是:随机因素的影响不仅影响状态,而且影响组织结构和行为方式。有适应性的主体会接受教训,总结经验,并且以某种方式将“经历”记住,使之“输入”在自己以后的行为方式中。正因为这样,复杂适应系统理论提供了强大的模拟社会、经济等复杂系统的巨大潜力,在处理随机因素方面明显超越其他一般方法。

由于银行保险发展过程,涉及到消费者(投保人)、保险公司、银行、监管部门、银行保险销售人员的利益调整,每一类经济主体的产权关系都比较明确,主体的适应性特征非常明显。因此,国内银行保险涉及的主体都是具有适应性的主体,银行保险发展过程从根本上说可以看成是代表不同利益的经济主体相互作用、相互适应的结果,是一个复杂适应系统。可以应用复杂适应系统理论与方法进行研究。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。