第二节 中国银行保险的微观效益

对于银行保险的微观效益,可以从保险公司和银行两个经营主体分别进行考察。

一、对保险公司经营银行保险效益的分析

(一)银行保险业务的内含价值

保险业务的内含价值就是所有保单未来股东自由现金流的折现值。内含价值在本质上延续了经济价值的概念,内含价值评估方法为判断寿险业务的盈利性提供了一个全面的视野。通过内含价值评估,一张保单一经签发,就可以判断其盈利能力。寿险公司做的业务内含价值高,说明盈利能力强,就具有比较好的可持续发展能力。

根据中国人寿股份有限公司2005年报,扣除偿付能力额度成本之后的一年新业务的内含价值是74.89亿元;平安人寿股份有限公司2005年报披露的一年新业务的价值是45.39亿元[1]。

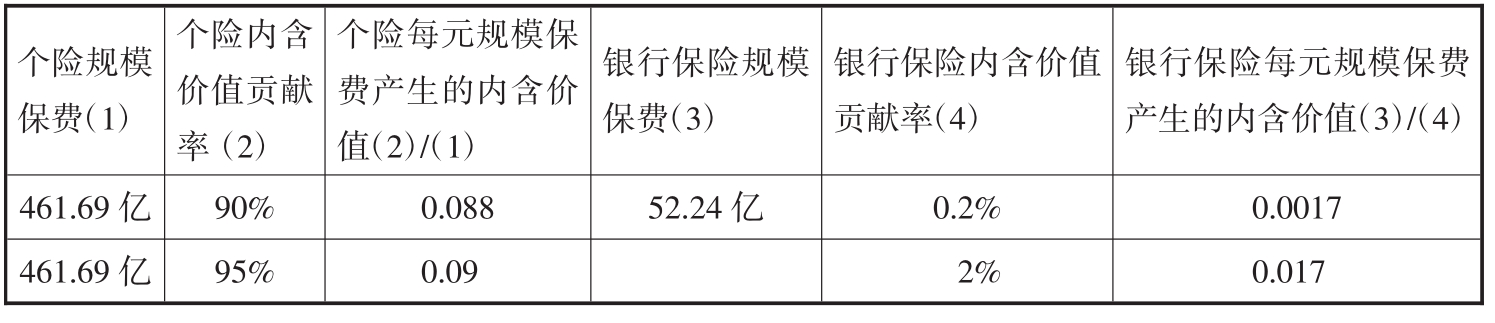

把银保渠道保费收入对公司内含价值的贡献率分为0.2%和2%两种情况[2],可以估算两家上市公司银保业务的内含价值(参见表10-1)。

(二)银行渠道规模保费对内含价值的贡献

根据中国平安保险(集团)股份有限公司年报,2005年个人寿险规模保费[3]收入461.69亿元,银行保险规模保费收入52.24亿元。把个险内含价值贡献率分为95%和90%两种情况[4],则可算出个险内含价值分别为43.12亿元和40.85亿元,并推算出每元规模保费产生的内含价值,个险内含价值为银行保险的5.53倍(参见表10-2)。

表10-1 2005年两家上市公司银保业务内含价值的估算

注:1.这里中国人寿股份有限公司的计算是基于长期险的投资回报率从2005年的4.0%逐年变化到2013年的5.2%(之后保持不变),短期险的投资回报率为0.72%的假设。对于长期险,假设这些投资回报有平均占比为22%的部分是豁免所得税的,使得这些投资回报的实际税率大约为26%。假设的投资回报率和税率是基于公司的长期战略资产组合和预期未来回报设定的。所采用的风险调整后的贴现率为11.5%,其他各项假设的确定都考虑到了本公司的最近运营经验和未来预期前景的因素编制。

2.平安人寿股份有限公司一年期新业务的计算是基于风险贴现率采用12%的假设。对于非投资连结型寿险资金的未来回报,假设2006年为4.2%,随后每年增加0.1%,直至2011年及以后年度为4.7%。投资连结型寿险资金的未来回报,假设2006年为4.7%,随后每年增加0.1%,直至2011年及以后年度为5.2%。

表10-2 银行保险每元规模保费产生的内含价值

从上述2004~2005年的情况来看,银保业务为中国保险公司创造的价值较低,与其庞大的业务规模难以对应;其成本和资本效率也远低于个险。

(三)对新公司经营银行保险效益的分析

2001年11月30日,经中国保监会批准,太平人寿保险有限公司在中国大陆境内复业。太平人寿的3家股东分别是中国保险(20.05%)、中保国际(占股50.05%)和比利时富通国际(占股29.9%)。其中,中保国际是中国保险集团在香港联交所上市的旗舰公司,主营再保险等业务,在亚洲再保险市场占有优势地位,比利时富通国际是国际著名的银行保险经营机构。

作为一家新进入市场的公司,太平人寿制定了以银行保险带动公司起飞的发展战略,在业务成长期利用银行保险业务发展快速扩大市场份额,培育客户关系,锻炼人才队伍,带动个险销售。通过借重“银行保险”,太平人寿迅速崛起,2002年保费达16.6亿元;2003年环比增长率达97%,保费达32.7亿元;2004年环比增长率达102%,保费达66亿元;2005年保费达78.35亿元,仅用了四年多的时间,就占领了国内寿险市场超过2.2%的份额,一举跻身国内六大寿险公司的行列,并初步确立了太平人寿的良好品牌和公司形象。

2005年公司开始采用标准保费作为业务考核指标,适度压缩银保业务发展速度,优化银保业务期限结构。受银保发展减速的影响,2005年公司规模保费的增长速度降低为18%,但仍高于行业平均水平。

太平人寿的案例表明,在新公司发展初期,采用银行保险代理业务模式,借助银行的销售网络,能够快速为公司扩张保费规模。

图10-1 太平人寿2002~2005年保费收入

资料来源:中国保监会统计资料。

(四)寿险公司银保渠道成本估算

下面对银保规模保费分别为400亿元、100亿元、10亿元、1亿元的4家寿险公司进行成本估算。

首先可以把折标率定为10%,并根据近两年的实际情况,把银保渠道销售产品的平均成本占规模保费的比例定为3.5%。

通过计算可知,4家寿险公司的标准保费分别为40亿元、10亿元、1亿元、0.1亿元,银保渠道销售产品的平均成本分别为14亿元、3.5亿元、0.35亿元、0.035亿元;在本例的计算中,通过银行销售产品的平均成本占标准保费比例都为35%。

二、对银行从代理保险业务获得效益的分析

(一)银行业中间业务收入

从各家银行的2005年经营情况来看,包括银行保险代理手续费收入在内的中间业务收入对银行经营业绩的贡献度还不高。

1.中国工商银行。2005年实现营业净收入1505.51亿元,增加218.34亿元,增长17.0%,其中净利息收入1378.58亿元,增长17.1%,非利息收入126.93亿元,增长15.7%。

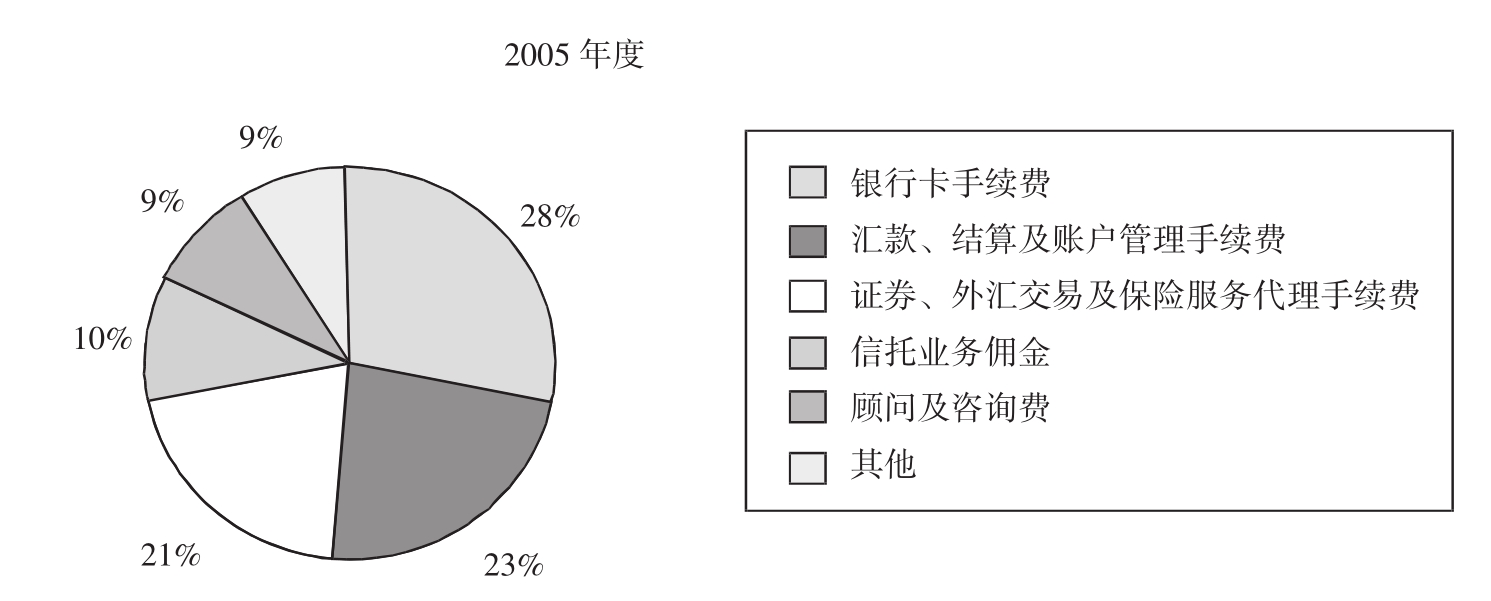

手续费净收入105.46亿元,增长28.5%。手续费收入中,电子银行、投资银行、银行卡、资产托管等业务增长迅速,增幅均在40%以上。从中国工商银行手续费及佣金收入构成看,2005年包括保险销售在内的代理收入占比为9%;与2004年相比,代理收入在手续费及佣金收入中的占比下降了一个百分点;但代理收入同比增长了12.25%。

图10-2 中国工商银行中间业务收入结构

2.中国农业银行。截至2005年末,中国农业银行实现营业净收入554.95亿元,其中净利息收入437.31亿元,非利息收入117.64亿元。中国农业银行中间业务快速发展,全年实现手续费收入96.13亿元,同比增加24.4亿元,增幅34.02%。

3.建设银行。2005年,建设银行实现经营收入1287.14亿元,其中净利息收入1165.51亿元。建设银行致力拓展中间业务,年内净手续费及佣金收入比上年增长30.7%至人民币84.55亿元,占经营收入的比例持续上升至6.6%,而该比例在2004年及2003年分别为5.7%和4.6%。其中,个人中间业务的净手续费及佣金收入为人民币41.33亿元,比上年增长27.2%。

从中国建设银行手续费及佣金收入构成看,2005年证券、外汇交易及保险服务代理手续费占比为21%;与2004年相比,在手续费及佣金收入中的占比增长了一个百分点;但代理收入的绝对额同比增长了30.91%。

图10-3 中国建设银行中间业务收入结构

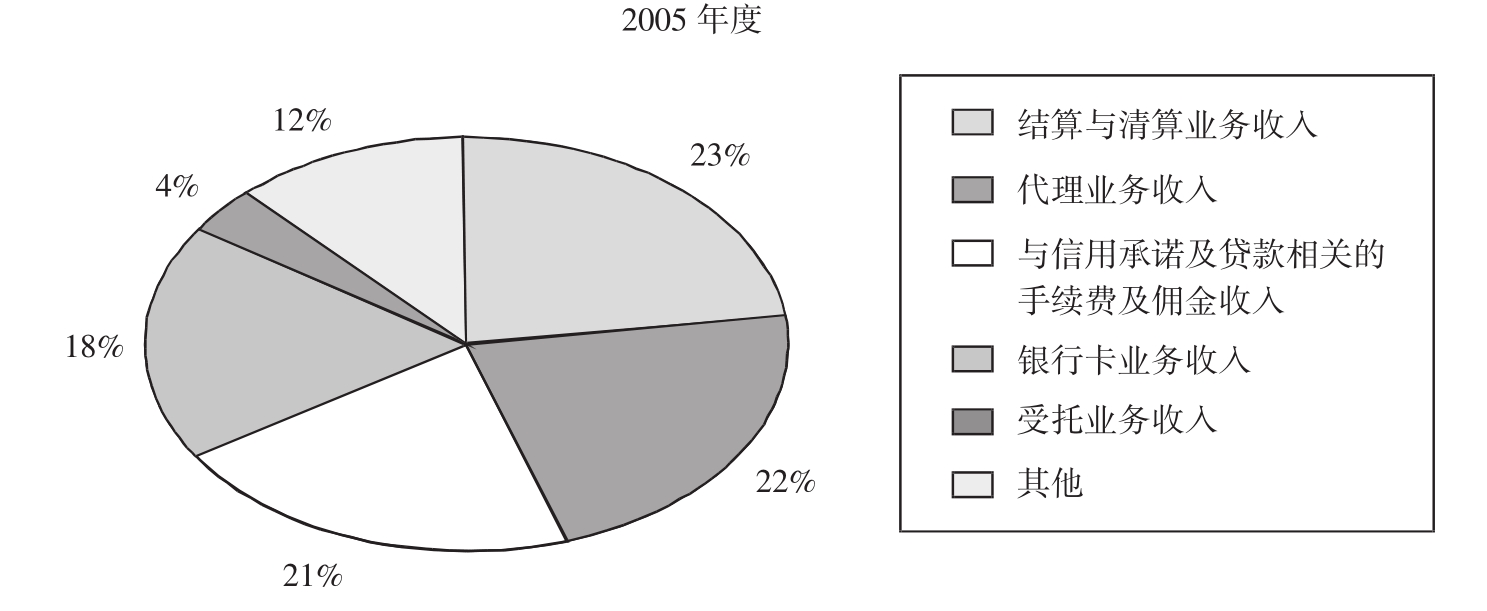

4.中国银行。截至2005年末,中国银行实现营业净收入1160.28亿元,其中净利息收入1004.05亿元,非利息收入156.23亿元。2005年,中国银行集团大力拓展中间业务,实现手续费及佣金收支净额92.47亿元,同比增长6.90亿元,增长8.1%,银行卡业务、信用承诺及贷款业务和结算与清算业务是拉动手续费及佣金收入增长的主要因素。其中,银行卡业务同比增长27.2%,与信用承诺及贷款相关的手续费及佣金收入同比增长13.8%。结算与清算业务收入同比增长12.0%。

2005年代理手续费在手续费及佣金收入中的占比为22%;与2004年相比,在手续费及佣金收入中的占比下降了两个百分点;但代理收入的绝对额同比增长了1.7%。

5.其他全国性商业银行中间业务收入概况。我国商业银行的中间业务收入主要是手续费及佣金收入,其他全国性商业银行手续费及佣金净收入占其主营业务收入比重普遍在2%~4%之间,招商银行该比重略高,达到了5.77%。

图10-4 中国银行中间业务收入结构

表10-3 主要业务净收入占比 单位:%

资料来源:李仁杰,王国刚(2006)。

6.外资银行中间业务收入概况。在加入WTO以来,外资银行在华中间业务发展迅速,中间业务收入增长较快。2004年,外资银行中间业务收入为68.4亿元,比2003年增加19.6亿元,同比增长40.2%。外资银行中间业务收入的快速增长对中资商业银行形成较大的竞争压力。外资银行中间业务收入的增长态势见图10-5。

(二)银行保险代理收入

1.概况。2005年,银行和邮政储蓄机构在保险兼业代理机构中已经占据了举足轻重的地位,全年通过银行和邮政储蓄机构渠道实现的保费收入(含财产险)达到923.2亿元,占保险业兼业代理全部保费收入的73.1%。高额的保费代理规模也为商业银行带来了较为丰厚的手续费收入,仅就计入大账的部分而言,全年银行和邮政储蓄机构的保费代理收入达到了29.6亿元。

图10-5 在华外资银行中间业务收入状况(2002~2004)

资料来源:李仁杰,王国刚(2006)。

2006年上半年,银行和邮政储蓄机构的保费代理手续费收入达到了21.69亿元。占全国保险兼业代理机构手续费收入的59.56%。

表10-4 2005年保险兼业代理渠道结构情况

资料来源:中国保监会。

2.中国工商银行银保业务效益分析。中国工商银行凭借其庞大的网点资源,以及多年累积的品牌信誉,不仅做大了银保业务规模,银保业务的内含价值也得到了明显提升。2002~2005年,中国工商银行代理保险业务量从2001年的47亿元增至2005年的350亿元,平均增长速度高达65.2%,手续费收入也得到了明显提高(胡浩,2006)。与保险公司的合作领域日益广泛,涵盖了协议存款、保单质押贷款、电子商务、保险资产托管、银行卡、“银保通”即时出单系统。

图10-6 2001~2005年中国工商银行代理保险业务保费收入

3.中国农业银行银保业务效益分析。2005年,中国农业银行借助28234个分支机构,加大银保合作、新产品开发和系统营销力度,保险代理业务规范、快速发展。2005年,实现综合代理保费512.65亿元,其中代理新单保费279.04亿元,代理续期保费35.62亿元,代收保费198亿元;综合保险代理手续费收入8.89亿元,位居同业第一。截至2005年末,已与14家产险公司及14家寿险公司签约合作,并与2家保险经纪公司签订了全面合作协议。加强“银保通”系统的开发推广工作,与8家保险公司开通了“银保通”系统,上线销售产品达41种。吸收保险公司存款余额93.69亿元人民币,保险公司协议存款余额298亿元人民币。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。