第二节 中国银行保险的利益分配格局模型

在代理销售模式下,银行保险的利益分配的具体形式就是保险公司向银行支付手续费(也就是银行渠道的佣金),所以,利益分配模型就可以转化为银行的保费佣金比例决定模型。本节的主要目的就是建立起银行和保险公司合作博弈下的保费佣金比例决定模型。

在银行保险中,保险公司和商业银行进行合作,通过共同的销售渠道(银行的柜台或理财中心)向客户提供保险产品和相关服务,不仅方便了投保人购买新开发的保险产品且投保资金较为安全,同时也使保险公司展业的成本大大下降,另一方面银行也能够通过该业务获得一定的收益。从委托代理的角度看待银行保险时,银行实际上充当了保险公司代理人的角色。作为其代理服务的补偿,银行必然需要获取适当的佣金,所以从银行保险销售的保费中提取多大比例的资金作为银行服务的佣金是银行和保险公司在银行保险合作中的核心问题。

基于第一节的认识,我们从合作博弈的观点出发,给出一个银行和保险公司就收到的保费进行分配的模型,从模型中可以直接求出银行需要从保费中提取作为佣金的一个适当比例。合作博弈的基本思想非常简单直观,就是以不同的主体的贡献度作为总利益分配的依据。从银行保险的合作来看,我们可以构造两类贡献度,一是总利润的贡献度,二是成本的贡献度。在我们的研究中,不仅建立不同的局中人主体合作下的所获得收益水平的特征函数,同时,为了研究按照银行和保险公司的成本投入进行利益分配,还建立另外一个表示不同的局中人主体合作下的所付出成本水平的特征函数。实际上,我们在模型部分建立了两类模型,一是以成本贡献作为分配依据的模型,二是以利益贡献作为分配依据的模型。由于这两类模型都涉及到各个局中人主体的成本,我们首先基于保险业务流程来分析银行和保险公司在银行保险业务中各自的成本投入。

一、基于保险业务流程的银行和保险公司的成本投入分析

首先从分析保险业务的流程开始。所谓流程,指的就是“一组相关的工作,总合起来可以创造出符合顾客所需的价值”。保险公司的顾客有外部顾客和内部顾客之分,据此,可以将保险公司的流程划分为附加价值流程和一般作业流程。其中,附加价值流程是能够直接为外部顾客创造价值的外向流程,包括险种开发流程、推销流程、核保流程、核赔流程、客户服务流程、资金运用流程等;一般作业流程则是直接为内部顾客创造价值的内部流程,包括人力资源管理流程、财务管理流程、行政办公流程、组织管理流程等。这里主要考虑附加价值流程,本研究将一般作业流程所发生的成本归入固定成本中。

保险公司的保险产品能为外部顾客创造价值,这个创造价值的过程也符合上述流程。银行保险是保险公司的一类保险产品,它也有相同的特点,只是有些流程不是在保险公司完成的,而是由银行来完成或者说由保险公司和银行共同完成,他们都在为外部顾客创造价值,同时自己也付出成本并获得收益。银行保险产品为顾客创造价值的流程大致包括如下:

产品开发——银行柜台销售——核保——资金运用——核赔——保险金赔偿或支付——银行结算——客户服务。其中,保险公司主要完成产品开发、核保、核赔、资金运用、保险金赔款或支付等流程,而银行主要完成销售、银行结算、客户服务等流程。但是,根据双方合作模式的不一样,双方都会在这些流程中共同为顾客创造价值。

产品开发的成本投入主要包括:市场调研费用,产品设计成本,产品实现成本等。这些成本都属于某一产品的固定成本。其中,市场调研需要银行和保险公司共同完成,因为主要针对银行的客户来进行产品设计,所以需要借用银行的客户资源系统进行数据挖掘,该项成本应按照比例分别记入保险公司和银行的成本投入;产品设计包括产品的初步构想,对构思的评价和澄清,并对市场可行性进行评估等,这需要行政管理部门、精算、市场营销、法律、会计、信息技术部门、核保核赔部门、客户服务部门等的参加,银行的销售人员和信息技术部门人员也要参与其中,所以产品设计成本中也包含有银行的成本投入;产品实现包括费率、保单现金价值、红利确定、保单条款内容和形式的设计,并向保监会报备,准备营销材料,建立适合该产品的销售管理系统,以及对该产品的宣传书等,其中银行保险产品的销售管理系统有一部分要在银行完成,需要在银行的现有系统上加入银行保险产品的销售管理系统,这也需要成本。总的来说,产品开发的成本投入,由银行和保险公司共同投入,只是银行所占的比例要少。

银行柜台销售的成本主要包括:银行保险销售人员的培训成本、银行柜台的资源成本和工作人员工资、银行计算机系统资源的占用成本、银行客户资源的使用成本等,其中,银行保险销售人员的培训是由保险公司完成的,记入保险公司的成本投入,其它成本都记入银行的成本投入,特别是银行客户资源的使用成本,这是银行介入银行保险业务的优势所在。在一定规模内,这些成本都属于固定成本,但是,银行客户资源的使用成本应随着使用数量的增加而增加,应属于变动成本。

核保核赔以及资金运用都由保险公司运作,其成本投入记入保险公司。这些成本都是随着保单数量的增加而增加的,属于变动成本。

保险金赔偿或支付的成本投入主要包括两部分,即保险金的赔偿或支付,占用资本金的资本成本。保险金的赔偿或支付是为顾客创造价值的现实表现,这是由保险公司支付的,应完全记入保险公司的成本投入。由于保险公司是风险的承担者,所以保险公司必须有相应的资本与之配对,以保证自己有充足的偿付能力,即保险公司要为银行保险业务配置资本,而资本是有成本的,所以银行保险业务就存在占用资本金的资本成本,而这些成本应由保险公司承担。这是银行保险最主要的成本。这两项成本也会随着保单数量的增加而增加的,属于变动成本。

银行结算由银行向顾客支付赔款等赔偿金,其所发生的成本记入银行的成本投入。该项成本会随着保单数量的增加而增加的,属于变动成本。

客户服务主要指在销售后针对客户的各种服务。为客户进行服务的直接服务者是银行的银行保险销售人员,他直接与客户打交道。保险公司的客户服务中心也为顾客提供相应的售后服务等。客户服务成本应分别记入银行和保险公司的成本投入。该项成本会随着客户服务数量的增加而增加,也属于变动成本。

为建立银行保险的收益分配模型,定义如下变量:

B代表银行;

I代表保险公司;

xB代表银行的成本投入;

xI代表保险公司的成本投入;

Profit代表某种银行保险产品的利润;

Revenue代表某种银行保险产品的收入,包括保费收入和资金运用收益等;

ME代表市场调研费用;

PDC代表产品设计成本和产品实现成本;

TRC代表银行保险销售人员的培训成本;

RUC代表银行柜台的资源成本和银行计算机系统资源的占用成本;

CRUC代表银行客户资源的使用成本;

UC代表核保成本;

CSC代表核赔成本;

IC代表资金运用成本;

SI代表赔偿或支付的保险金;

CC代表银行保险业务占用保险公司资本金的资本成本;

BSC代表银行结算成本;

SC代表客户服务成本;

OFC代表银行或保险公司的其他固定成本。

根据上述定义,银行保险业务的所有成本TC是上述成本之和,即:

![]()

在这些投入的基础上,银行保险业务获得的利润为Profit,收入为Revenue。

银行保险业务的成本投入可分为固定成本FC和变动成本VC,即:

![]()

银行保险业务的成本投入是由银行和保险公司共同投入的,则有:

![]()

根据上述分析,银行和保险公司的成本投入分别为:

![]()

其中:

![]()

![]()

在银行的成本投入中,银行客户资源的使用成本CRUCB是银行成本的主要部分,然后是其他资源的使用成本等。在保险公司的成本投入中,赔偿或支付的保险金SII是其最主要的成本。

二、合作博弈下按对利润的贡献进行收益分配

银行保险产品以寿险产品为主,且主要是分红和固定收益产品。这里主要讨论寿险产品的利润来源。

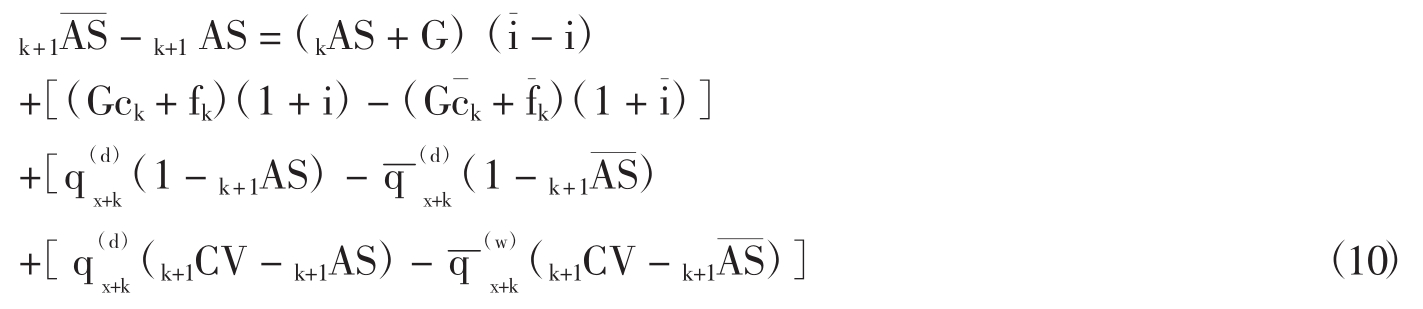

我们利用资产份额法来分析寿险产品如何从保单的销售中获取利润。资产份额是指对同一类保单来说,保险公司可积累的资产分配到每一仍有效保单上的数量。在资产份额法下有:

其中,AS表示资产份额,G表示毛保费,c表示变动费用率,f表示每张保单的固定费用,q(d)表示死亡率,q(w)表示退保率,CV表示退保时的现金价值。在变量上加“—”表示该变量是实际值。式(10)的含义就是实际资产份额与预期资产份额之差,把它分解开来就可以看到该寿险产品的主要利润来源,由四部分构成:a项是“利差”,b项是“费差”,c项是“死差”,d项是“退保差”。

下面,我们即来建立银行保险中银行和保险公司利益分配的合作博弈模型。

1.模型的建立与设定。

局中人:我们的研究的主要目的是确定银行保险业务中银行和保险公司的利益分配,针对这个研究目的,这个博弈中的局中人是两个,一个是作为销售代理人的商业银行,我们用B表示。另一个是作为委托人的保险公司,我们用I表示。集合N={I,B}就构成了该模型中所有局中人的集合,集合中的每一个元素都是一个独立的利益个体。

特征函数:合作博弈需要一个定义在局中人集合幂集上的一个函数,它表示不同的局中人个体合作下的所获得收益水平。对于银行保险而言,|S|= 2N,S={φ,{I},{B},{I,B}}。下面我们定义一个在S上的特征函数υ(·):

υ(φ)= 0。这是因为没有利益主体参与的合作,必然不会有利益的产生。

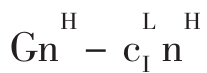

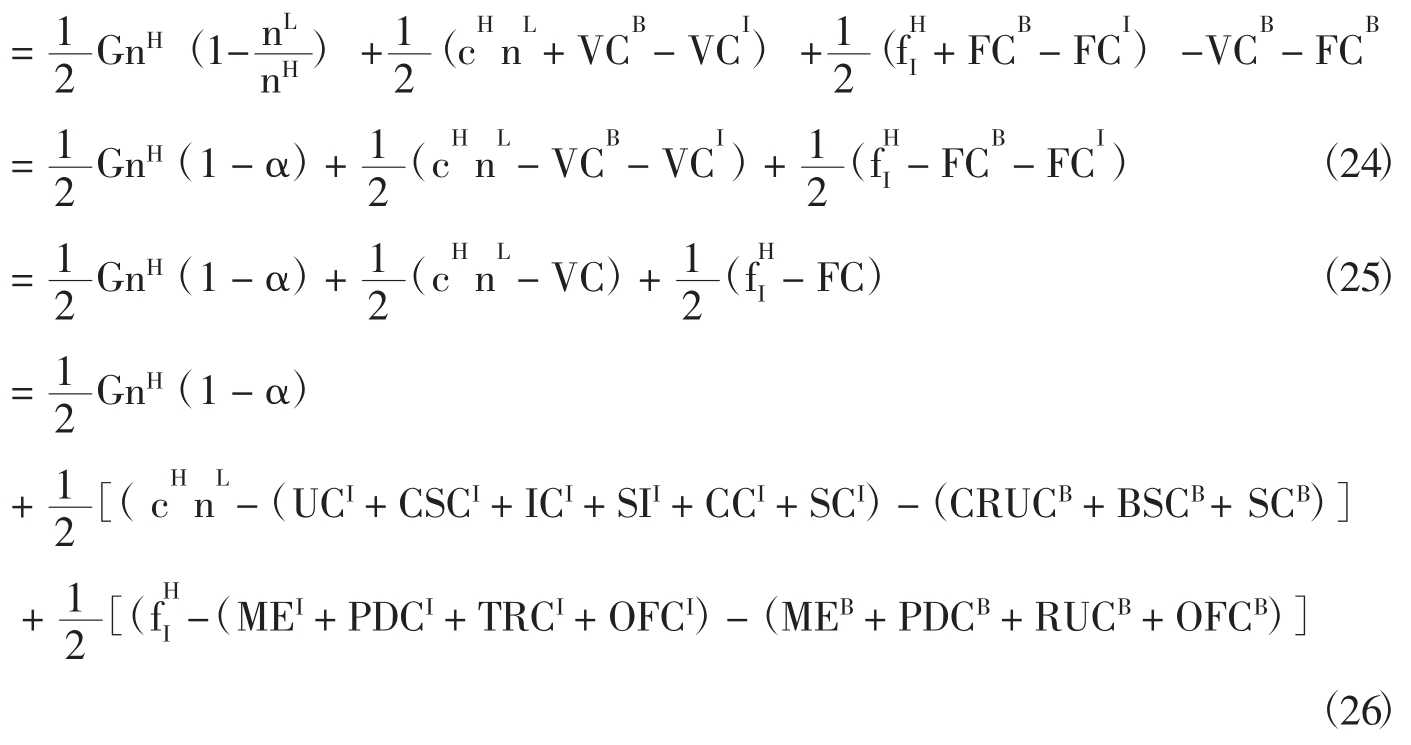

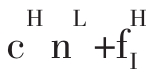

υ({I})=υI=GnL- cHnL- ,此为保险公司不开展银行保险时的收益。其中G代表单位保单的毛保费,n代表销售的保单数量,c表示单位保单的服务成本,fI为保险公司开发此种保险产品产生的固定成本和其他固定成本。在保险公司不与银行合作的情形下,相当于保险公司自己组织保险产品的承销,所以保费收入全部归保险公司所有。另一方面,由于不和银行合作,保险公司得不到通过银行渠道能够获得的客户资源,所以我们认为此时销售的保单数量相对较少,用上标表示;同时展业的单位成本或自己组织销售的管理成本也相对较高,所发生的其他固定成本也会增加,用上标H表示。根据上述分析,有:cHnL= CRUC+ UC+ CSC+ IC+ SI+ CC+ BSC+ SC,其中,CRUC代表其他销售渠道中客户资源的使用成本,其他成本项都是保险公司发生的成本项。又有,fHI=ME+ PDC+ TRC+ RUC+ OFC,其中,TRC表示保险公司对其他渠道销售人员的培训,RUC表示保险公司的柜台资源成本和计算机系统资源占有成本等。

,此为保险公司不开展银行保险时的收益。其中G代表单位保单的毛保费,n代表销售的保单数量,c表示单位保单的服务成本,fI为保险公司开发此种保险产品产生的固定成本和其他固定成本。在保险公司不与银行合作的情形下,相当于保险公司自己组织保险产品的承销,所以保费收入全部归保险公司所有。另一方面,由于不和银行合作,保险公司得不到通过银行渠道能够获得的客户资源,所以我们认为此时销售的保单数量相对较少,用上标表示;同时展业的单位成本或自己组织销售的管理成本也相对较高,所发生的其他固定成本也会增加,用上标H表示。根据上述分析,有:cHnL= CRUC+ UC+ CSC+ IC+ SI+ CC+ BSC+ SC,其中,CRUC代表其他销售渠道中客户资源的使用成本,其他成本项都是保险公司发生的成本项。又有,fHI=ME+ PDC+ TRC+ RUC+ OFC,其中,TRC表示保险公司对其他渠道销售人员的培训,RUC表示保险公司的柜台资源成本和计算机系统资源占有成本等。

υ({B})=υB= 0,此式表示银行不参与银行保险,则它在银行保险中的收益应该为0。

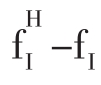

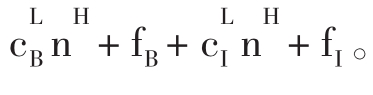

υ({I,B})=υI,B=θGnH- 该式表达了当银行和保险公司合作开展银行保险时,他们共同获得的收益。θGnH-

该式表达了当银行和保险公司合作开展银行保险时,他们共同获得的收益。θGnH- - fB这一部分是银行获得的收益,其中,θ就是我们需要讨论的保费中提取的佣金比例;VCB=

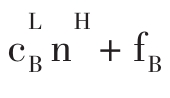

- fB这一部分是银行获得的收益,其中,θ就是我们需要讨论的保费中提取的佣金比例;VCB= ;FCB= fB。由于银行的客户资源丰富,利用银行渠道销售保险产品的数量应该比保险公司单独销售的相对多一些,所以此时销售的保单数量用上标H表示,另外由银行来销售保单可以节省不必要的交易成本,所以我们认为银行负担的单位保单销售成本应该较低,故用上标L表示。(1-θ)

;FCB= fB。由于银行的客户资源丰富,利用银行渠道销售保险产品的数量应该比保险公司单独销售的相对多一些,所以此时销售的保单数量用上标H表示,另外由银行来销售保单可以节省不必要的交易成本,所以我们认为银行负担的单位保单销售成本应该较低,故用上标L表示。(1-θ) - fI是保险公司在让渡了部分保费收入给银行后获得的收益,其中,

- fI是保险公司在让渡了部分保费收入给银行后获得的收益,其中,

利益分配原则:合作博弈的利益分配是建立在集体理性之上的,其合作时的利益最优分配由Shapley值决定。它是一个对利益个体的函数,由它可以计算出全部利益个体在均参与合作时得到的总收益之间的合理分配比例,并考虑到了不同个体在权衡是否参与合作时的选择。它的计算法则如下:

![]()

其中:φ(iυ)表示第i个利益个体的合理分配比例,Sij为包含个体i的第j个子集, 是Sij中元素的个数。n为局中人的数量。利用此分配原则,我们能够计算出银行与保险公司共同合作下的合理利益分配比例,进而推导出保费中提取的佣金比例θ。

是Sij中元素的个数。n为局中人的数量。利用此分配原则,我们能够计算出银行与保险公司共同合作下的合理利益分配比例,进而推导出保费中提取的佣金比例θ。

2.模型的求解。

首先,由于银行和保险公司合作时,保险公司收益必然不小于其单独收益的和,即:

![]()

所以有:

我们记α= ,称为银行保险的渠道系数,该值越小说明通过银保合作销售的保单数量相对越大。从而该约束式又可表示为:

,称为银行保险的渠道系数,该值越小说明通过银保合作销售的保单数量相对越大。从而该约束式又可表示为:

![]()

一般来说,nH比较大,则GnH相对于 这个差值就非常大,可以忽略不计。于是上式可简化为:

这个差值就非常大,可以忽略不计。于是上式可简化为:

![]()

另一方面,银行在合作中所得到的收益应该大于0,即θGnH- - fB>0,得出θ≥

- fB>0,得出θ≥ ,这是银行的保费佣金比例下限。当nH非常大时,GnH相对于fB这个差值就非常大,可以忽略不计。于是该式可简化为:θ≥

,这是银行的保费佣金比例下限。当nH非常大时,GnH相对于fB这个差值就非常大,可以忽略不计。于是该式可简化为:θ≥ 同时,显然我们有G>cH。

同时,显然我们有G>cH。

下面,我们通过Shapley值来求解模型中的θ。利用计算公式有:

由式(16)+式(17),我们得到:

![]()

在银行保险中,银行和保险公司将按照Shapley值的比例来作为合理的利益分配比例,所以:

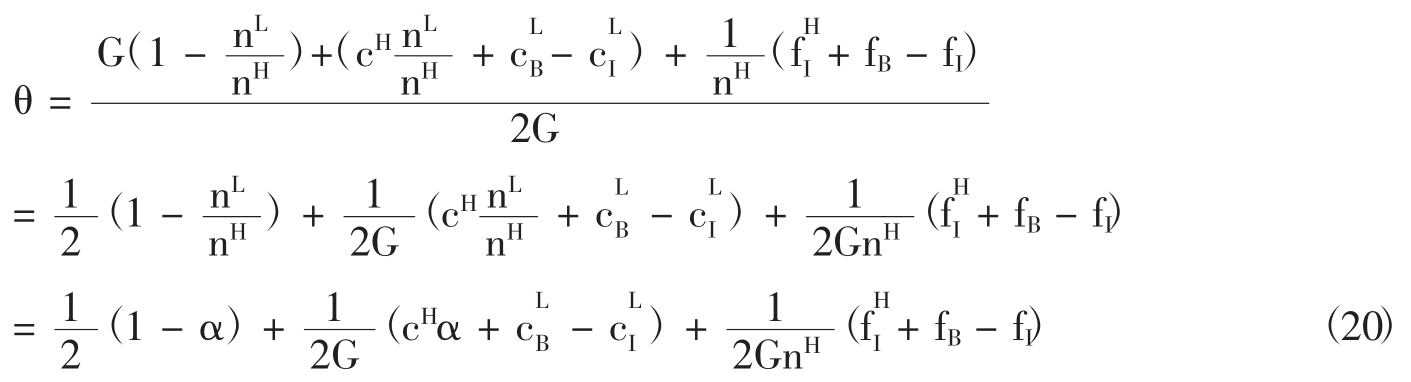

将式(16)、(18)代入式(19),我们得到:

这就是银行应当从保费中提取的佣金比例θ的表达式。

当nH非常大时,GnH相对于fB这个差值就非常大,可以忽略不计。于是式(20)可简化为:

![]()

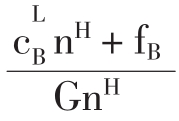

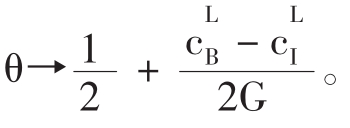

由θ的表达式可以看出,它是一个关于α的减函数(因为G>cH)。当银行越有能力吸引该客户资源投保时,α越小,银行需要的保费提取比例就可以越大。当α→0,即银行优势最大时, 当银行吸引客户的能力越低,α越大时,银行需要的保费提取比例θ就只能越小。极限情况,α→1,即银行趋近于没有一点优势时,

当银行吸引客户的能力越低,α越大时,银行需要的保费提取比例θ就只能越小。极限情况,α→1,即银行趋近于没有一点优势时, ,这说明,只要保险公司能有效地降低单位保单的管理成本cH就可以在利益分配时占有较多的比例。

,这说明,只要保险公司能有效地降低单位保单的管理成本cH就可以在利益分配时占有较多的比例。

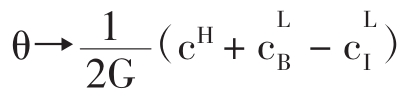

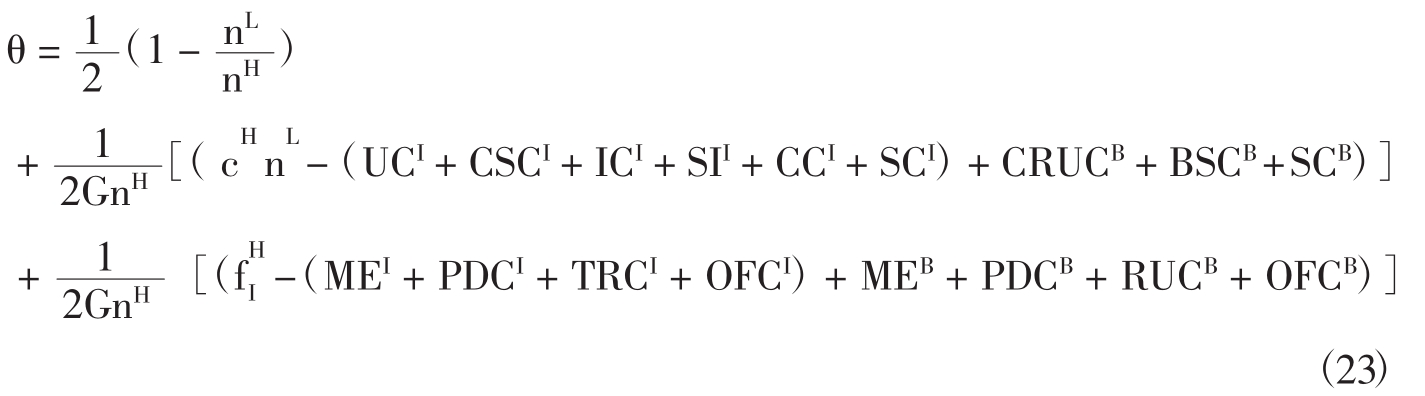

根据特征函数中的说明,可将式(20)变形为:

对式(22)进行分析:对于式子 ,它表示的是可变成本与总保费的比例,其中,

,它表示的是可变成本与总保费的比例,其中, 代表银行和保险公司合作后,银行的可变成本增加占总保费的比例,这需要从保险公司支付的佣金中得到弥补;

代表银行和保险公司合作后,银行的可变成本增加占总保费的比例,这需要从保险公司支付的佣金中得到弥补; 代表双方合作后,保险公司相对于未合作前的可变成本降低量占总保费的比例,由于保险公司可变成本的降低来自与银行的合作,所以,银行需要从保险公司得到这部分降低的成本,以作为合作的回报。对于式子

代表双方合作后,保险公司相对于未合作前的可变成本降低量占总保费的比例,由于保险公司可变成本的降低来自与银行的合作,所以,银行需要从保险公司得到这部分降低的成本,以作为合作的回报。对于式子 它表示的是固定成本与总保费的比例,它也存在与可变成本式子类似的关系。

它表示的是固定成本与总保费的比例,它也存在与可变成本式子类似的关系。

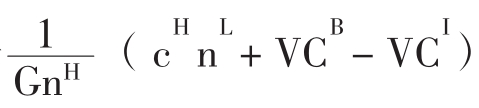

再将式(6)~(9)代入式(22)得到:

式(23)更详细地再现了在银行和保险公司合作后,保险公司成本变化占总保费的比例对银行佣金比例的影响,以及银行的成本增加占总保费的比例对银行佣金比例的影响。根据式(22)和特征函数中反映的银行的利润函数,可得银行从银行保险业务中所获得的利润为:

![]()

三、合作博弈下按成本投入进行利益分配

这里,本研究从合作博弈的观点出发,按照第一小节中的成本投入来建立银行和保险公司的利益分配模型。

1.模型的建立与设定。

局中人:银行保险开展的局中人只有两个,一个是作为销售代理人的商业银行,我们用B表示。另一个是作为委托人的保险公司,我们用I表示。集合N={I,B}就构成了该模型中所有局中人的集合,集合中的每一个元素都是一个独立的利益个体。

特征函数:合作博弈需要一个定义在局中人集合幂集上的函数,它表示不同的局中人个体合作下的所支付成本水平,记S= 2N,于是对于银行保险而言,就有S={φ,{I},{B},{I,B}}。下面我们定义一个在S上的特征函数υ(·):

υ(Ø)=0。这是因为没有利益主体参与的合作必定不涉及成本的产生。

υ({I})=υI= ,此为保险公司不开展银行保险时的成本,各变量含义同上一个模型。

,此为保险公司不开展银行保险时的成本,各变量含义同上一个模型。

υ({B})=υB= 0,此式表示银行不参与银行保险,则它在银行保险中的成本应该为0。

υ({I,B})=υI,B= 该式表达了当银行和保险公司合作开展银行保险时,他们共同支付的成本。

该式表达了当银行和保险公司合作开展银行保险时,他们共同支付的成本。 这一部分是银行付出的成本;其中,

这一部分是银行付出的成本;其中, 是保险公司与银行合作后付出的成本,其中,

是保险公司与银行合作后付出的成本,其中,

利益分配原则:合作博弈的利益分配是建立在集体理性之上的,其合作时的利益最优分配通常是由Shapley值决定。它是一个对利益个体的函数,由它可以计算出全部利益个体在均参与合作时支付的总成本之间的合理分配比例,并考虑到了不同个体在权衡是否参与合作时的选择,然后参考这个比例来进行利益分配,它的计算法则与式(11)一致。利用此分配原则,我们能够计算出银行与保险公司共同合作下的合理利益分配比例。但由于总成本中不包括佣金比例θ,因而该模型不能用于推导保费中提取的佣金比例。

2.模型的求解。

首先,由于银行和保险公司合作时,保险公司的成本必然不大于其单独付出的总成本,即

![]()

下面,我们通过Shapley值来计算银行与保险公司共同合作下的合理利益分配比例。利用计算公式(11)有:

由式(28)+式(29),我们得到:

![]()

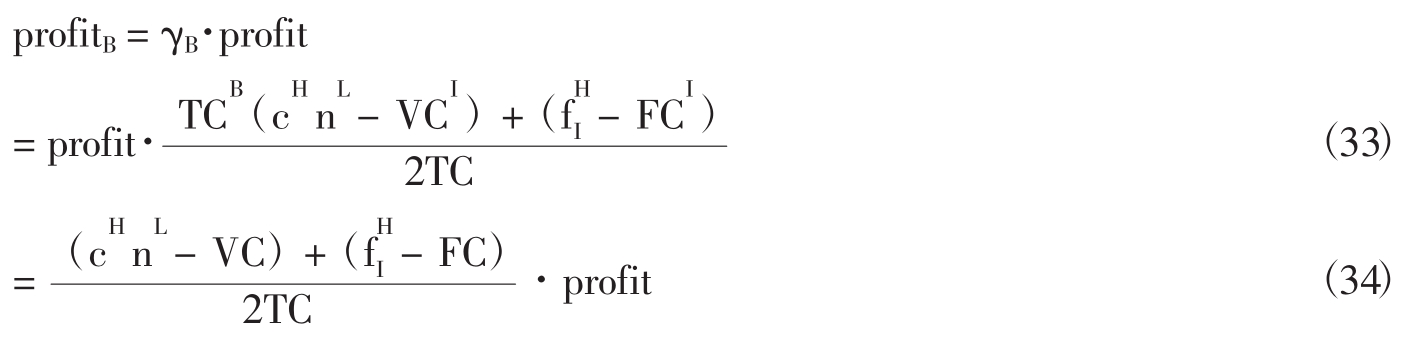

在银行保险中,银行和保险公司将按照Shapley值的比例来作为合理的利益分配比例,所以,银行从银行保险业务中所获得的利润占银行保险总利润的比例为:

说明:考虑到φB(υ)为负值(因为合作后的成本应小于合作前的成本),所以在算式前加负号。

根据特征函数中的说明,可将式(31)变形为:

所以,按照成本投入进行分配时,银行从银行保险业务中所获得的利润为:

四、银行保险利益分配格局的影响因素分析

本研究根据两种不同的分配观点——基于收益的分配和基于成本的分配,利用合作博弈模型分别得到了银行从银行保险业务中得到的利润算式,其中,式(24)、(25)、(26)反映的是基于合作博弈下利润贡献模型的银行利润(以下称为模型一),式(33)和(34)反映的是基于合作博弈下成本投入模型的银行利润(以下称为模型二)。本节根据这两个模型来分析影响银行保险利益分配格局的影响因素。

首先,在模型一中,银行保险的渠道系数α是最大的影响因素,该因素反映了银行这个销售渠道对保险公司的某类产品来说,是否具有很大的销售能力,或者说是否具有独占的优势。该值越小说明通过银保合作销售的保单数量相对越大,即银行这个渠道对客户的吸引力相对于保险公司其他渠道的吸引力越强。因此,当α越小,分配给银行的利润越多,最关键的是该因素前的倍数是0.5GnH,因此α的大小决定了很大一部分利益分配的去向。α这个因素主要通过对银行客户资源系统的评价来实现,也可通过类似产品在保险公司销售和在银行销售的数量比来实现。因此,归根结底,这个因素所体现的是银行的实际销售能力,如果银行的实际销售能力强,则分配给它的利润就应该多。

其次,双方合作后,开展银行保险业务所发生的可变成本与未合作前保险公司单独开展相同产品所发生的可变成本的差额是利益分配格局的又一重要因素。这个差值越大,说明合作后实现了双赢,银行应该从中获得利益分配。这体现在两个模型中,即 这些可变成本包括银行客户资源的使用成本、核保成本、核赔成本、资金运用成本、赔偿或支付的保险金、银行保险业务占用保险公司资本金的资本成本、银行结算成本客户服务成本等。在这些可变成本中,属于银行支付的包括三种,即银行客户资源的使用成本、银行结算成本和银行的客户服务成本,由于这三个方面是银行的优势,保险公司利用这个优势所产生的变动成本很小,特别是银行客户资源的使用成本,相对于其他代理人或者代理机构来说,银行所发生的成本最小。由此,银行保险在这个差距中产生了收益,而这个收益是因为银行的加入而产生的,所以,由这个因素所产生的收益要在两者间进行分配。

这些可变成本包括银行客户资源的使用成本、核保成本、核赔成本、资金运用成本、赔偿或支付的保险金、银行保险业务占用保险公司资本金的资本成本、银行结算成本客户服务成本等。在这些可变成本中,属于银行支付的包括三种,即银行客户资源的使用成本、银行结算成本和银行的客户服务成本,由于这三个方面是银行的优势,保险公司利用这个优势所产生的变动成本很小,特别是银行客户资源的使用成本,相对于其他代理人或者代理机构来说,银行所发生的成本最小。由此,银行保险在这个差距中产生了收益,而这个收益是因为银行的加入而产生的,所以,由这个因素所产生的收益要在两者间进行分配。

最后,双方合作后,开展银行保险业务所发生的固定成本与未合作前保险公司单独开展相同产品所发生的固定成本的差额是利益分配格局的另一重要因素。这个差值越大,说明合作后实现了双赢,银行也应该从中获得利益分配。这体现在两个模型中,即 这些固定成本包括市场调研费用、产品设计成本和产品实现成本、银行保险销售人员的培训成本、银行柜台的资源成本和银行计算机系统资源的占用成本等。这些固定成本中,属于银行的固定成本包括一部分市场调研费用、产品设计成本和产品实现成本以及全部的银行柜台的资源成本和银行计算机系统资源的占用成本等,由于银行更了解其客户,吸收银行进入产品开发过程有助于减少产品开发费用,同时也有利于开发出更适合于客户的产品,从而提高nH,也提高了整体利润。另外,银行柜台的资源成本和银行计算机系统资源的占用成本是相对比较低的,因为这仅仅是银行的中间业务。基于此,银行的进入降低了保险产品业务的固定成本,因此,在利益分配中,也要记入这部分利润。

这些固定成本包括市场调研费用、产品设计成本和产品实现成本、银行保险销售人员的培训成本、银行柜台的资源成本和银行计算机系统资源的占用成本等。这些固定成本中,属于银行的固定成本包括一部分市场调研费用、产品设计成本和产品实现成本以及全部的银行柜台的资源成本和银行计算机系统资源的占用成本等,由于银行更了解其客户,吸收银行进入产品开发过程有助于减少产品开发费用,同时也有利于开发出更适合于客户的产品,从而提高nH,也提高了整体利润。另外,银行柜台的资源成本和银行计算机系统资源的占用成本是相对比较低的,因为这仅仅是银行的中间业务。基于此,银行的进入降低了保险产品业务的固定成本,因此,在利益分配中,也要记入这部分利润。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。