中国银行保险走过了一条曲折的创新发展之路,可以把其发展历程划分为如下四个阶段。

一、萌芽期(1981~1992年)

这一阶段银行保险的发展并没有政策面的推动,表现为基层机构之间自发的银保合作。早在20世纪80年代初,中国人民保险公司恢复国内业务时,一些地方的人民银行就代为办理过保险业务。比如,1981年四川省江油县恢复保险业务,由江油县人行信贷科代办[1],不过这种代办保险是为了保险机构的复业做准备。随着保险机构的恢复建立、健全,主要保险业务交由保险公司办理,但是在四川省等地,部分企业特别是大中型企业的宣传动员投保工作,仍是银行协助和代理(谢华斋,1991)。另外,在中国人民保险公司的某些分支机构,部分员工也通过银行内部的熟人介绍开展保险业务。

这一阶段探索了多种银行保险发展模式:

1.1987年交通银行发挥其综合经营优势,开始经营保险业务。1986年7月,国务院批准重新组建当时我国第一家股份制银行——交通银行,它于开业后不久,即将其总管理处从北京迁至上海,并在1987年由上海分行率先组建了保险业务部,开展保险业务。当时的交通银行是金融改革的试验田,是综合性银行的试点。根据中国人民银行的有关文件规定,交通银行的业务范围较广,可以办理人民币各项业务、外币业务、证券业务、房地产业务、信托咨询业务、保险业务等。其后交通银行陆续在各分行设立保险业务部,开展业务。1991年4月,交通银行保险业务部按分业管理的要求而分离出来,组建了中国太平洋保险公司,并将总部设在上海。

2.其他银行也进行了一些探索。1988年,中国工商银行在当时的金融政策环境下,为支持、参与国内保险业务,在此后的10年间通过其分支机构持有中国平安保险股份有限公司的股份,并一度成为平安最大的股东,股本比例曾经达到22.45%。

中国工商银行的分支机构进行了一些银保业务上的创新。工商银行湖南省郴州地区中心支行[2]自1988年起与该地区保险公司联合开办了“企业借款保证保险业务”。开办“企业借款保证保险业务”的做法是:①办理企业借款保证保险业务采取保险公司委托银行具体代办、保险公司监督的形式:由银行与保险公司签订代办协议、明确代办业务的范围、承保条件、代办具体手续及保费结算办法等有关事项。②保险公司将有关单证(投保申请书、承还保证书,保险单、业务报表等)交银行代办部门,做好收发登记手续。银行具体经办人员按代办协议规定的范围和要求,进行保前审查,签发保单及收取保费等。③保险公司按代办协议规定,定期与银行结算保险费,并进行保后复查。该行代办借款保险的是部门稽核。因为稽核在办理借款保险手续的同时,兼有对贷款的对象、条件手续等进行审查、监督的责任。具体程序是:信贷部门在对企业申请贷款进行审查后,要求其找经济担保,企业可在符合条件的经济实体和保险公司之间选择,如需要保险公司担保,则将贷款有关手续交银行稽核部门,申请办理借款保险。稽核部门按照保险的范围、条件审查同意后,填制一式五联保险单,并确定保险金额。开办业务5年来,“企业借款保证保险业务”不断扩大,已为500家企业累计担保6300余笔,金额20亿元,聚集“企业借款风险基金”达225万元,赔款企业1户,金额17万元,已初步显示其抗风险的独特作用。

3.保险业也进行了一些探索,比如,1992年5月7日,中国人民保险公司与4家专业银行召开签订代理保险业务协议书协调会。

这一阶段正处于中国金融改革的实验阶段,金融市场发展滞后,市场主体的自我约束能力较差,当时的金融监管部门也较为缺乏对混业经营的监管经验,因此,在中国金融市场的发展过程中,从1992年下半年开始到1993年,中国一度出现了金融秩序混乱现象。

二、探索期(1993~1999年)

这一阶段确立了“分业经营、兼业代理”作为银行保险主流模式。

1993年中央政府在治理整顿金融秩序的过程中认识到,混业经营的时机未到,在1993年7月5日全国金融工作会议上提出实行分业经营,并提出“约法三章”:金融机构要立即停止并认真清理收回违章拆借资金;不得擅自和变相提高存贷款利率;停止向银行兴办的经济实体注入资金并实行彻底脱钩[3]。国务院在1993年12月25日颁布《关于金融体制改革的决定》,明确了对银行业、证券业、信托业和保险业实行分业管理。1995年7月1日实施的《商业银行法》第43条明确规定:“商业银行在中华人民共和国境内不得向非银行金融机构和企业投资。本法施行前,商业银行已向非银行金融机构和企业投资的,由国务院另行规定实施办法。”在此背景下,1999年,交通银行将持有的太平洋保险公司股权转让给了由上海财政注资的上海实业。而中国工商银行从1996年开始上收分支机构对平安保险的投资,并逐步退出,1997年,工商银行正式向中国人民银行提出将其所持中国平安保险股份有限公司的股份全部一次性转让,2000年,中国工商银行对平安集团的投资全部撤出(胡浩,2006)。

1996年8月8日,中国平安保险公司与中国农业银行在深圳平安大厦签订了代理保险业务协议。1997年间,中保人寿保险有限公司与中国工商银行总行签订了由工行代理人寿保险业务及代办代扣个人代理营销业务保费的协议,中保财险与中国银行,中国太平洋保险公司分别与交通银行、中国银行、中国农业银行签订保险业务代理协议[4]。另外,一些新设立的保险公司,如华安、泰康、新华等,为尽快占领市场,也与银行签订代理协议。

在这一阶段,四大专业银行的主导思想是“存款立行”(胡浩,2006),而保险公司也没有找到银保业务的突破点。

三、发展期(2000~2003年)

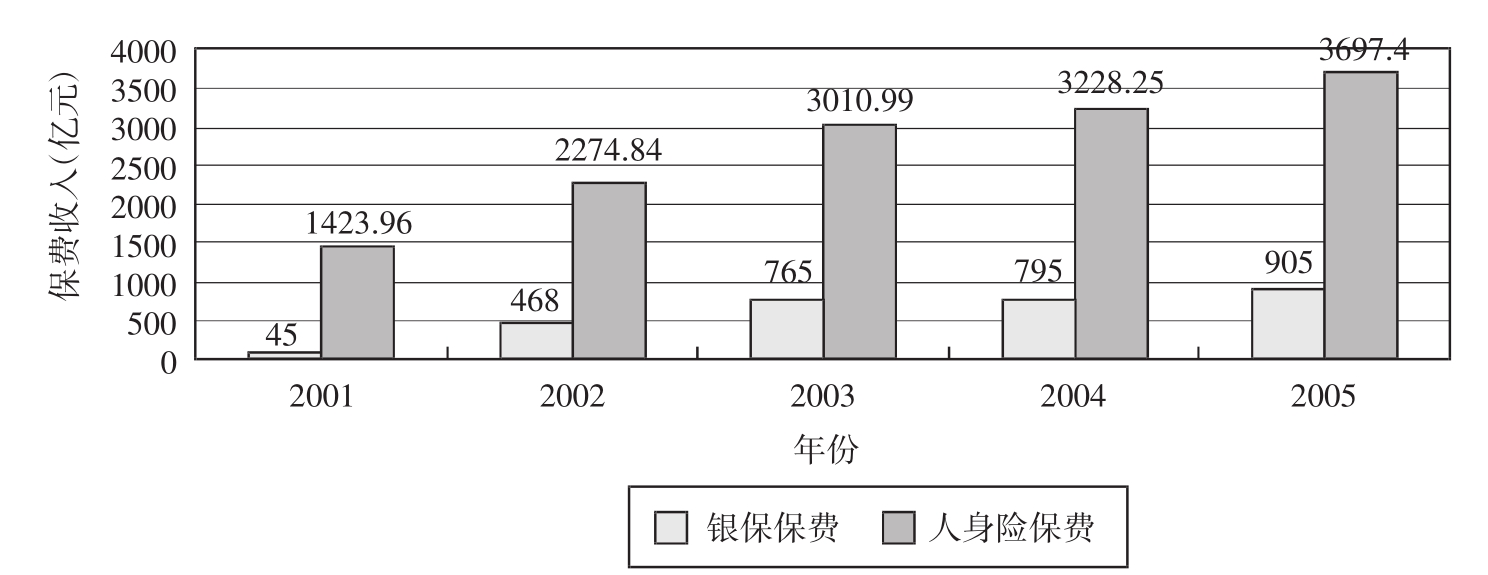

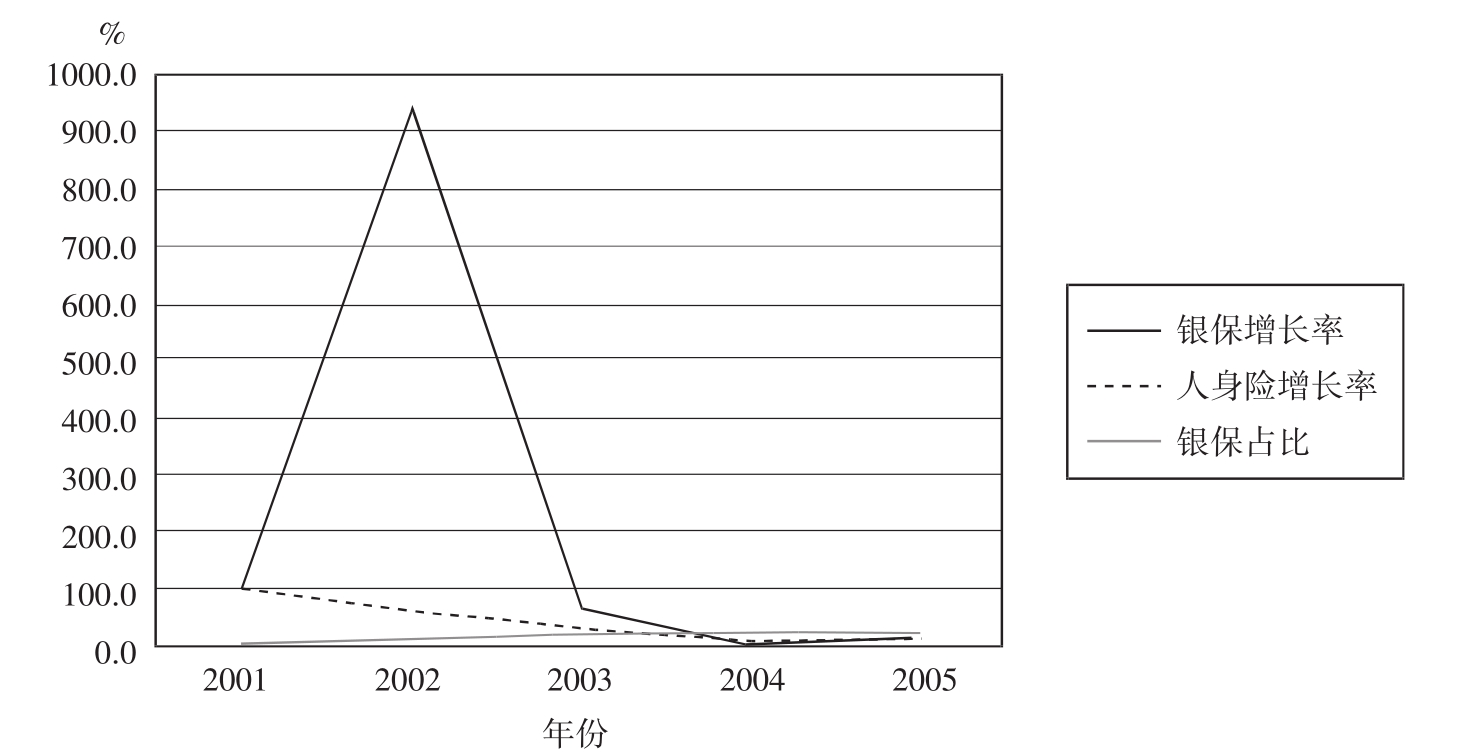

高速发展的契机是银保产品创新。2000年8月平安人寿率先根据银行销售渠道特点在北京、上海推出银行渠道专有产品“千禧红”A、B、C款,拉开了中国银行保险业务高速发展的序幕,平安千禧红两全保险是一种分红保险,投保这种保险后,保险公司承诺在每个寿险保单年度,在保证保单固有利益(生存利益、死亡利益)正常给付的情况下,按保险公司的实际经营效益,将可分配盈余的部分以红利形式返还给客户。在每个保单年度末,保险公司将寄送保单红利对账单给客户,以说明客户的红利分配累积情况。客户每年所得的红利将会累积在账户上,以复利生息,至保险责任终止时一次性给付。2001年第4季度以后,银行代理人身险业务发展开始加速,增长十分迅猛,规模日益扩大。2002年,中国银行保险的发展出现了第二个高峰,保费规模达到388亿元,增长速度高达940%,占当年人身险保费收入的17%。从2002年第3季度开始,银行代理业务规模已经全面超过团体直销业务。2003年,银行保险继续保持高速增长,业务增量对人身险业务增量的贡献比达46%,增速列各销售渠道之首,银保保费收入达765亿元,占人身险总保费收入的26%,部分寿险公司的银行代理业务占公司全部业务的比例已超过50%。银行代理渠道已经和个人代理、团体直销一道,成为人身保险销售的三大支柱,在人身保险业务发展中的地位日益重要。

四、转型期(2004年至今)

从2004年开始,平安、泰康等寿险公司开始主动限制银保业务的增长速度,并寻找能够提升内含价值的新模式,再加上央行升息等其他原因,因此2004年银保业务增速明显放缓,全年银保业务收入只比上一年增加了30亿元,增速仅为4%。但到2005年8月,银行保险开始复苏,2005年底,银行保险保费收入已达到905亿元,占人身险总保费收入的24%。

总之,中国银行保险25年的发展历史,在一定程度上是中国金融改革的历史浓缩。

图9-1 2001~2005年人身险保费收入及其中的银保保费收入

资料来源:保监会网站,及陈文辉、吴焰、李扬(2006)。

图9-2 2001~2005年银保保费收入增速及占比

资料来源:保监会网站,及陈文辉、吴焰、李扬(2006)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。