第二节 行为与目的课税的主要税种

在中国现行的税收制度中,行为、目的课税主要包括城乡维护建设税、印花税、屠宰税、筵席税等。

一、城乡维护建设税

中国的城市维护建设税是向缴纳增值税、消费税和营业税的单位和个人征收的一种税收。城市维护建设税具有两个明显的特点:(1)以增值税、消费税和营业税税额为计税依据,因此不是一个独立的税种,而是一种税收附加。(2)城市维护建设税的税款专门用于城市的公用事业和公共基础设施的维护建设,也包括部分城市交通管理、消防设施、中小学修缮补助等习惯性支出,因而具有特定的目的。现行的城市维护建设税基本规范是国务院于1985年2月8日发布,从1985年度起施行的《中华人民共和国城市维护建设税暂行条例》。开征城市维护建设税的目的是扩大和稳定城市维护建设资金的来源,加强城市的维护建设。

(一)纳税人

城市维护建设税的纳税人为负有缴纳增值税、消费税和营业税义务的单位和个人。包括国有企业、集体企业、私营企业、股份制企业、其他企业、行政单位、事业单位、军事单位、社会团体、其他单位,以及个体经营者和其他个人。但不包括外商投资企业、外国企业和外国人。

(二)税率、计税方法和应纳税额的计算

城市维护建设税的税率,是指纳税人应缴纳的城市维护建设税与增值税、消费税和营业税税额之间的比率,按照纳税人所在地实行差别比例税率:

纳税人所在地为市区的,适用税率为7%;纳税人所在地为县城、建制镇的,适用税率为5%;纳税人所在地在市区、县城或建制镇的其他地区的,适用税率为1%。

城市维护建设税通常以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,但金融、保险企业缴纳城市维护建设税的计税依据为营业收入乘以5%。

按照计税依据和规定的适用税率可以计算应纳税额,其具体的计算公式为:

应纳税额=计税依据×适用税率

(三)免税和减税

城市维护建设税的税收减免有以下三种情况:

1.海关对进口产品征收增值税、消费税的时候,不征收城市维护建设税;对出口产品退还增值税、消费税的时候,不退还已经缴纳的城市维护建设税。

2.对由于免征、减征增值税、消费税和营业税而发生的退税,同时退还已经缴纳的城市维护建设税。

3.城市维护建设税随同增值税、消费税、营业税征收或者减免,一般不能单独减免。但是,如果纳税人缴纳城市维护建设税确有困难,可以由所在省、自治区、直辖市人民政府酌情给予减税或者免税照顾。

(四)纳税地点

由于城市维护建设税以纳税人实际缴纳的增值税、消费税和营业税的税额为计税依据,所以纳税人缴纳“三税”的地点一般是纳税人缴纳城市维护建设税的地点。但下列情况的纳税地点是:

1.代征代扣“三税”的单位和个人,其从事城市维护建设税的纳税地点在代征代扣地。

2.跨省开采的石油、下属单位与核算单位不是一个省、自治区和直辖市内的,其生产的原油在油井所在地缴纳增值税,同时一并缴纳城市维护建设税。

3.对管道局输送石油部分的收入,由取得收入的各管道局在所在地缴纳营业税,同时一并缴纳城市维护建设税。

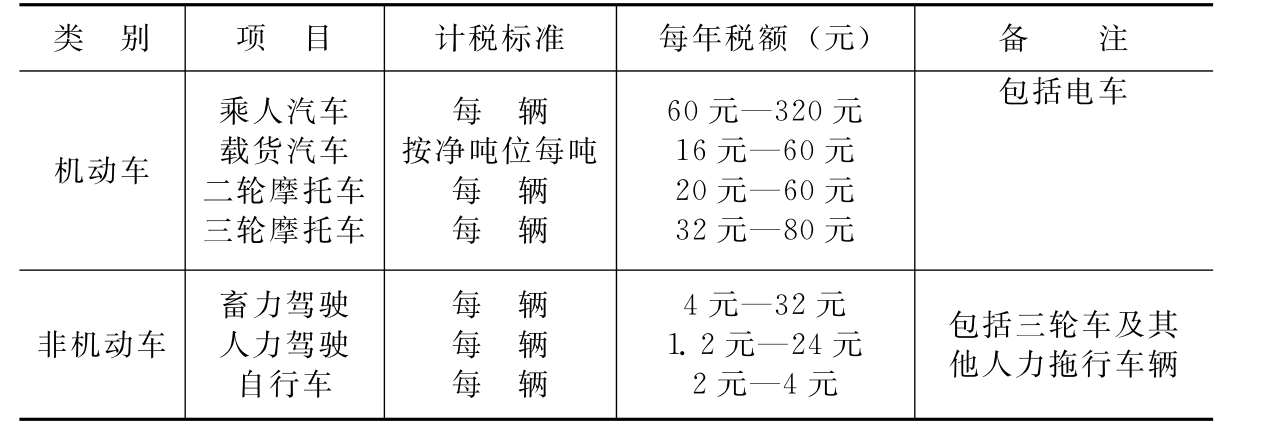

二、车船使用税

车船使用税,是指对在中国境内拥有并使用的各种车辆和船舶,按其种类、吨位和使用性质,定额征收的一种税收。车船使用税是一种行为性质的税种。它就使用的车船征税,不使用的车船不征税。现行的车船使用税基本规范是国务院于1986年9月15日发布,从同年10月1日起施行的《中华人民共和国车船使用税暂行条例》。

(一)纳税人和征税范围

车船使用税的纳税人为在中国境内拥有并使用车辆、船舶的单位和个人。具体包括国有企业、集体企业、私营企业、股份制企业、其他企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体经营者和其他个人。但外商投资企业、外国企业和外国人不是车船使用税的纳税人。

如果拥有人和使用人不一致时,若有租赁关系,则由租赁双方确定一方为纳税人;若无租赁关系,则以拥有人为纳税人。

车船使用税的征税范围是在中国境内行驶于公共道路和河流、湖泊或领海的机动车辆和船舶以及非机动车辆和船舶。

(二)税率

车船使用税实行有幅度的定额税率,即对各类车辆分别规定一个最低和最高限度的税额。车船使用税的税额标准分为“车辆税额标准表”(详见表12—1)和“船舶税额标准表”(详见表12—2)两部分。

表12—1 车辆税额标准表

表12—2 船舶税额标准表

在确定车辆税税额时,应注意以下情况:

1.对车辆净吨位尾数在半吨以下者,按半吨计算;超过半吨者按1吨计算。

2.机动车挂车,按机动车载货汽车税额的7折计算征收车船使用税。

3.拖拉机,主要从事运输业务的,按拖拉机所挂车的净吨位计算,税额按机动载货汽车税额的5折计征车船使用税。

4.对客货两用汽车,载人部分按乘人汽车税额减半征税;载货部分按机动载货汽车税额征税。

在确定船舶税额时,还应注意以下情况:

1.船舶不论净吨位或载重吨位,其尾数在半吨以下者免算,超过半吨者,按1吨计算;但不及1吨的小型船只,一律只按1吨计算。拖轮按照每1马力折合净吨位0.5吨计算,拖轮所拖的非机动船按照载重吨位计算。

2.载重量超过1吨而在1.5吨以下的鱼船,可按照非机动船1吨税额计算。

各地车辆的具体适用税额标准,由各省、自治区、直辖市人民政府在表12—1规定的税额标准幅度之内确定。

(三)计税依据和应纳税额的计算

车船使用税以课税对象的计量标准为计税依据,从量计征。按照车船的性质和性能,车船使用税的计税依据分别确定辆、净吨位和载重吨位。

1.乘人汽车、电车、摩托车、自行车、人力车和畜力车的计税依据是“辆”。

2.载货汽车、机动船的计税依据为净吨位。

3.非机动船,以“载货吨位”为计税依据。

根据计税依据和所适用的税额标准,可以计算车船使用税的应纳税额,应纳税额计算公式为:

应纳税额=应税车辆数量(或者净吨位)×适用税额

应纳税额=应税船舶净吨位(或者载重吨位)×适用税额

(四)免税和减税

车船使用税的免税项目包括:国家机关、人民团体、军队自用的车船以及由国家财政部门拨付事业经费的单位自用的车船;载重量不超过1吨的渔船;专供上下客货及存货用的歪船、浮桥用船;各种消防车、洒水车、囚车、警车、防疫车、救护车船、垃圾车船、港作车船、工程船、环境卫生部门的路面清扫车、环境保护部门的环境监测车、卫生部门的医疗手术车和防疫监测车、公安部门的勘察车和交通监理车、民政部门的殡仪车;按照有关规定缴纳船舶吨税的船舶;为便利残疾人行动而特制的应用车辆;主要用于农业生产的拖拉机;经过财政部批准免征车船使用税的其他车船。

市内公共汽车、电车票价偏低的,可以暂免征收车船使用税。

除了上述规定之外,对纳税人缴纳车船使用税确有困难的,各省、自治区、直辖市人民政府可以确定定期减税或者免税。

(五)纳税时间和纳税期限

纳税人使用应税车船,从使用之日起,发生车船使用税的纳税义务;纳税人新购置车船使用的,从购置使用的当月初,发生车船使用税的纳税义务;已向交通航运管理机关上报全年停运的车船重新使用的,自重新使用的当月起,发生车船使用税的纳税义务。

车船使用税按年征收,分期缴纳。具体纳税期限由各省、自治区、直辖市人民政府确定。应纳税款由纳税人向当地主管税务机关缴纳。

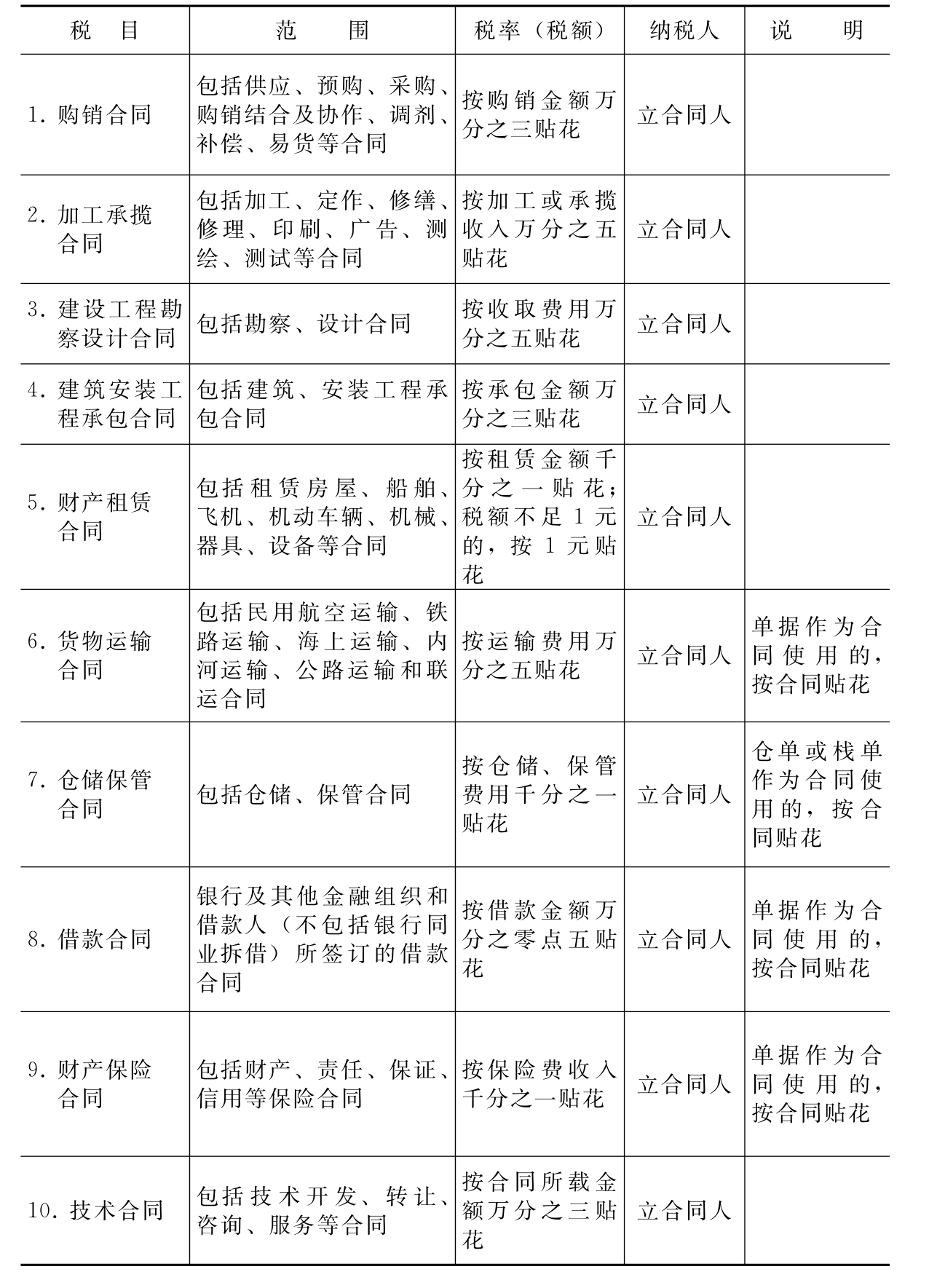

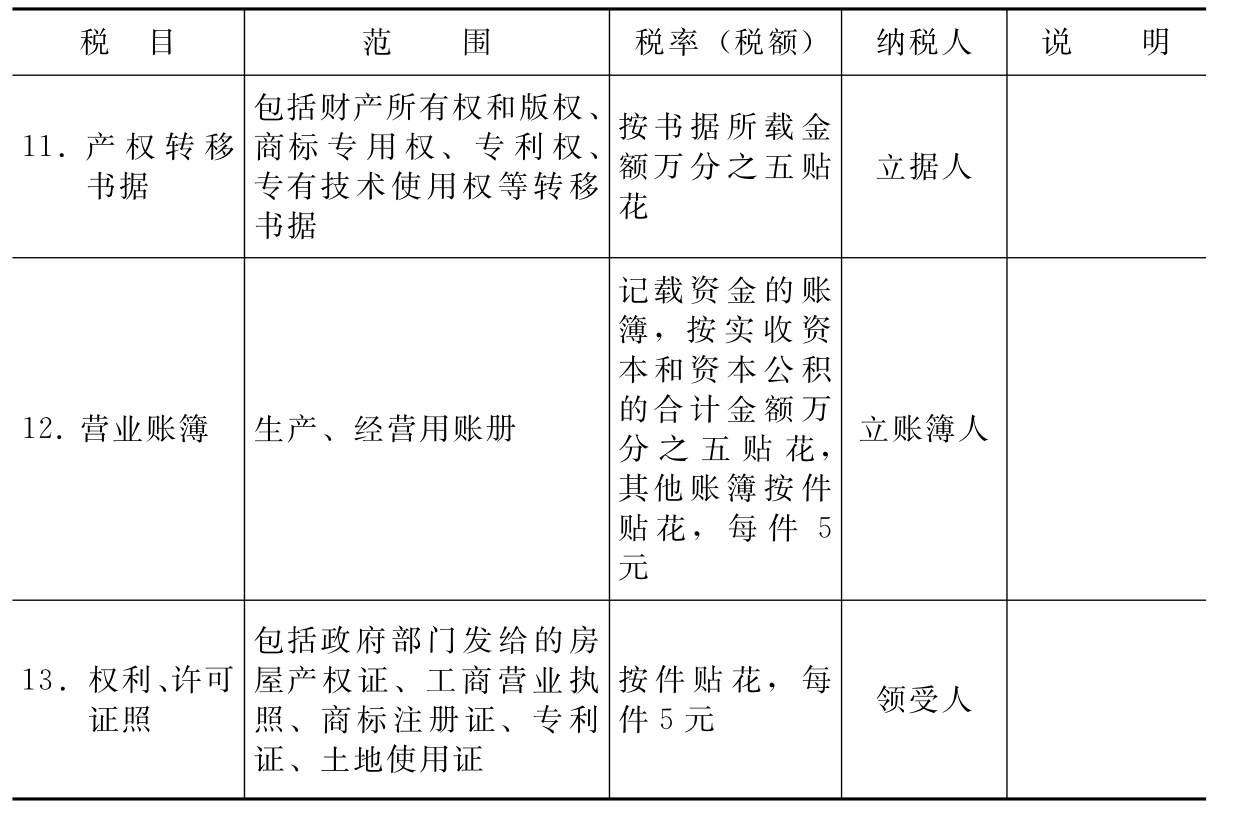

三、印花税

印花税,是指对经济活动和经济交往中书立、领受具有法律效力并受国家法律保护的凭证征收的一种税。由于采取的凭证上粘贴印花税票的办法作完税标志,故称之为印花税。现行的印花税基本规范是国务院于1988年8月6日发布,从同年10月1日起施行的《中华人民共和国印花税暂行条例》。

(一)纳税人

印花税的纳税人,是指在中国境内书立、领受《印花税暂行条例》规定的经济凭证的单位和个人。具体包括:企业、机关、事业单位、社会团体、部队以及中外合资企业、合作企业、外资企业、其他经济组织及个体经营者和其他个人。

上述单位和个人中,各类合同以立合同人为纳税人;产权转移书据以立据人为纳税人;营业账簿以立账簿人为纳税人;权利、许可证照以领受人为纳税人;在国外书立、领受,但在国内使用的应税凭证,其纳税人为使用人。

(二)征税范围和税率

缴纳印花税征税范围,包括以下五个方面的内容:购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同和具有合同性质的凭证;产权转移书据;营业账簿;权利、许可证照;经财政部确定征税的其他凭证。在此基础上共设有13个税目。

印花税根据应纳税凭证性质的不同,实行两种税率:采用差别比例税率。定额税率[详见表12—3印花税税目税率(税额)表]。

此外,根据国务院的专门规定,股份制企业向社会公开发行的股票,因买卖、继承、赠与所书立的股权转让书据,均按照书据书立的时候证券市场当日实际成交价格计算的金额,由立据双方当事人分别按照4‰的税率缴纳印花税。

表12—3 印花税税目税率(税额标准表)

续表

(三)应纳税额的计算

印花税以应纳税凭证所记载的金额、费用、收入额或者凭证的件数为计税依据,按照税法规定的适用税率或者税额计算缴纳。与此相对应,应纳税额计算有两个公式,具体为:

应纳税额=应纳税凭证所记载金额(费用、收入额)×适用税率

应纳税额=纳税凭证的件数×适用税额标准

同一凭证,因载有两个以上经济事项而适用不同的印花税税目、税率,如果分别记载金额,应当分别计算应纳印花税税额,相加后合计应纳税额纳税;如果没有分别记载金额,按照税率高的税目计算纳税。

应纳税凭证所载金额为外国货币的,应当按照凭证书立当日中国人民银行公布的人民币对外币的基准汇价,或者按照有关规定套算得出的汇价折合成人民币,然后计算应纳印花税税额。

印花税应纳税额不足1角的,免征印花税。应纳税额在1角以上的,其尾数不满5分的不计,满5分的按照1角计算缴纳。

(四)免税

印花税的免税规定包括以下内容:

1.已经缴纳印花税的凭证的副本或者抄本免税,但是视同正本使用者除外。

2.财产所有人将财产赠给政府、抚养孤老伤残人员的社会福利单位、学校所立的书据免税。

3.国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同免税。

4.无息、贴息贷款合同免税。

5.外国政府或者国际金融组织向中国政府及国家金融机构提供优惠贷款所书立的合同免税。

6.农林作物、牧业畜类保险合同免税。

7.出版合同免税。

8.书、报、刊发行单位之间,发行单位与订阅单位或者个人之间书立的凭证免税。

9.土地使用权出让、转让书据(合同)免税。

10.对特殊货运凭证免税,此类凭证包括:军事物质运输凭证;抢险救灾物质运输凭证;新建铁路的工程临管线运输凭证等。

(五)纳税方式

印花税通常实行由纳税人根据税法规定自行计算应纳税额,购买并一次贴足印花税票,即通常简称“贴花”方式缴纳。应纳税凭证应当在合同签订的时候、书据立据的时候、账簿启用的时候和证照领受的时候贴花。

一份凭证应纳税额超过500元的,应向当地税务机关申请填写缴款书或完税证,将其中的一联贴在完税证上或者由税务机关在凭证上加注完税标记代替贴花。

同一类完税凭证需要贴花次数频繁的,纳税人可以向当地主管税务机关提出申请,采取按期汇总缴纳的方法。汇总缴纳的限期和限额由当地主管税务机关确定,最长期限不能超过1个月。

同一件应纳税凭证,由两方以上当事人签订并各执一份的,应当由各方就自己所执的一份全额贴花。当事人是指对凭证有直接权利、义务关系的企业、单位、个人。当事人的代理人有代理缴纳印花税的义务。

办理股权交割的单位应当代征代缴股票交易应纳的印花税。

四、屠宰税

屠宰税,是指对应税牲畜发生屠宰、收购行为的单位和个人征收的一种税收。目前,除西藏自治区之外,全国各省、自治区和直辖市都已经结合当地的实际情况制定了本地区的屠宰税征收办法,并陆续公布施行。

1.纳税人和征税范围。屠宰税的纳税人通常为屠宰应税牲畜的各类单位和个人。此外,目前有些地方为了征收管理上的便利,规定收购应税牲畜的单位和个人也是屠宰税的纳税人。

屠宰税的应税牲畜包括猪、羊、牛、马、骡、驴、骆驼等7种牲畜。目前,各地征税较为普遍的是猪、羊、牛等3种牲畜。

2.税率和计税方法。屠宰税的税率实行比例税率和定额税率两种,分别实行依率从价计征和从量定额征收两种计征方法。具体税率和税额标准由各省、自治区、直辖市人民政府自行规定。

实行从价计征的,按照规定的税率和计税价格,如销售价格、收购价格等计算应纳屠宰税税额,税率一般为3%。在从价计征条件下,应纳税额计算公式为:

应纳税额=计税价格×适用税率

实行定额计征的,按照应税牲畜的头数和规定的税额标准计算应纳屠宰税税额,一般每头猪的屠宰税税额从几元到十几元不等,每只羊的税额从1元到数元不等,菜牛等大牲畜的税额每头从几元到几十元不等。在定额计征条件下,应纳税额计算公式为:

应纳税额=应税牲畜数量×税额标准

此外,在有的地区,还存在从价计征与定额计征两种征税方法并用的情况。

3.免税。目前,各地规定的屠宰税的主要免税项目有:少数民族在民族、宗教节日自宰、自食的牲畜;农(牧)民、企业、事业单位、国家机关和军队自养、自宰、自食的牲畜;教学和科学研究单位宰杀用于研究、试验的牲畜;种畜、乳畜、仔畜和役畜;民政、社会福利救助对象,如敬老院、孤儿院、军烈属、五保户、残疾人、贫困户等自养、自宰、自食的牲畜;经过有关部门检验之后宰杀的伤、病、残牲畜。

4.纳税期限和纳税地点。屠宰税由纳税人在屠宰、收购应税牲畜的时候向当地主管税务机关缴纳。

税务机关也可以根据实际情况委托其他单位(如供销社、村民委员会等)和个人代征屠宰税。

屠宰税的纳税人缴纳税款和代征人代征税款解库的具体期限,由当地主管税务机关根据实际情况确定。

五、筵席税

筵席税,是指对中国境内举办筵席的单位和个人征收的一种税收。目前,只有个别地区征收此税,如辽宁省和内蒙古自治区。

筵席税暂行条例的主要内容是:

1.纳税人。筵席税的纳税人在中国境内设立的饭店、酒店、宾馆、招待所和其他饮食营业场所举办筵席的各类单位和个人。但外商投资企业、外国企业和外国人除外。

承办筵席的单位和个人为簇席税的代征代缴义务人,应在收取经席价款的同时,代征簇席税税款。

2.税率、计税依据和应纳税额的计算。筵席税按次从价计征,实行15%—20%的比例税率。各省、自治区、直辖市人民政府可以结合本地的实际情况,在上述起征点和税率的幅度之内,确定本地区适用的筵席税起征点和税率。

筵席税以纳税人举办一次筵席所支付的全部金额,包括菜肴、酒、饭;面、点、饮料、水果、香烟等价款金额和饮食业单位另外加收的服务费以及其他价款金额为计税依据;起征点为举办一次筵席支付金额200—500元。

根据计税依据和所适用的税率,可以计算应纳税额,具体计算公式为:

应纳税额=计税依据×适用税率

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。