第三节 货物与劳务课税

一、货物与劳务课税概述

货物与劳务课税是以商品和劳务的流转额为课税对象而征收的税。它属于一种间接税,主要包括消费税、销售税、增值税和关税。

与其他税系相比,货物与劳务课税具有以下几个特点:

(1)商品课税的课税对象是商品和劳务的流转额。一方面,当今社会无论在哪个国家,商品和劳务种类众多,这就决定了货物与劳务课税税基的广泛性;另一方面,商品的流转额与商品交易密切联系,商品流通的种类和通道又是纷繁复杂的。因此,货物与劳务课税的税源广泛、可靠、充裕,是筹集财政收入的理想税种。

(2)商品课税负担普遍,具有一定的隐蔽性。与所得税和财产税等直接税相比,商品课税属于一种间接税,消费者不会直接感受到税收负担的压力,与所得税和财产税相比,具有一定的隐蔽性。所以,对政府来讲,货物与劳务课税的课税阻力小、容易征收。

(3)货物与劳务课税计征简便,易于征管。货物与劳务课税一般采用比例税率,方便征收;且计税依据的确定没有复杂的费用扣除,计算简单,可以节省征纳双方的税收成本。

(4)商品课税具有一定的累退性。这种累退性主要表现在两个方面,一方面,货物与劳务课税多采用比例税率,其税负根据消费商品的数量按比例分担。但是,个人消费商品的数量与个人收入并不是成比例的。一般来说,个人的消费总是有一定的限度的,越是富有阶层,其消费性开支占其收入的比例越小,越是贫困的人,消费性开支占其收入的比例越大。因此,在这种情况下,商品课税就呈现一定的累退性,即收入越少,税负则相对越重,而收入越多,税负相对越轻;另一方面,商品课税的课征范围往往偏重于生活资料,一般都属于大宗消费品,虽然这类商品不是广大居民的生活必需品,但也属于日常消费品,需求弹性较小,因此,当课税商品涨价时,往往引起生活必需品涨价最快,日用品次之,奢侈品最慢。这样,商品课税的税负就会更多地由低收入者承担。

货物与劳务课税具有悠久的历史,在西方国家,它的起源可以追溯到公元前的古希腊时期。在历史上,货物与劳务课税曾是西方发达国家的主要税收制度,只是在进入20世纪之后,才逐渐被所得税所取代,但其在税收体系中仍然占有重要的地位。而对于许多发展中国国家来说,货物与劳务课税依然是它们的主要税种。下面笔者以增值税和消费税为代表选取部分国家对国外货物与劳务课税制进行简单的介绍。

二、增值税

(一)增值税概述

增值税是对在商品生产与流通过程中或提供劳务服务时实现的增值额征收的一种税。在实践中,增值额是指增值税纳税人的商品销售收入额或劳务服务收入额扣除税法规定的扣除项目金额后的余额。

增值税是社会化大生产的产物,它更好地适应了社会化、专业化、国际化的现代经济。早在第一次世界大战结束时,美国和德国的一些人士就建议实行增值税,但是由于种种原因,直到第二次世界大战结束,真正的增值税制度并没有形成。一直到了20世纪50年代,法国成为了最早实行增值税的国家。自1954年法国最早实行增值税以来,增值税以其道道环节课税,但不重征税;具有税收中性,不会对资源配置产生扭曲性影响等优点逐渐得到了很多国家的认同,从20世纪60年代到70年代,原欧洲经济共同体成员国普遍采用了增值税;进入80年代以后,更多的国家开始实行增值税。到目前为止,世界已有100多个国家或地区都实行了增值税,从而使其成为一个年轻的发展最快的税种。

(二)增值税的类型

根据各国在实践中,计算增值额允许扣除项目的不同,把增值税分为生产型增值税、收入型增值税和消费型增值税三种类型。

(1)生产型增值税的计税基数是:每一流转环节,每一厂商,都以其商品与劳务的销售收入额减去其用于生产的购入中间性产品及劳务支出的数额。这样,厂房、机器、设备等资本品的折旧额不予减除。因此,生产型增值税的计税基数等于工资薪金、租金、利息、利润和折旧数之和。从国民经济总体来看,由于这种计税基数相当于国民生产总值,故称之为生产型增值税。实行生产型增值税,存在对固定资产价值的重复征收,它是一种不彻底的增值税,故采用该种类型增值税的国家较少。

(2)收入型增值税的计税基数是:每一流转环节、每一厂商,都以其商品与劳务的销售收入额减去其用于生产的购入中间性产品和劳务支出以及资本品的折旧的数额。也就是说,收入型增值税的计税基数等于工资、薪金、租金、利息和利润之和。从国民经济总体来看,由于这种计税基数相当于国民生产净值,故称之为收入型增值税。收入型增值税的法定增值额与理论增值额一致,它是一种标准的增值税,但它在操作上存在一定的困难,实行此种增值税的国家较少,有阿根廷、摩洛哥等国家。

(3)消费型增值税的计税基数是在生产型增值税课税基数的基础上,再扣除同期购入的资本品价值。即每一流转环节、每一厂商,都以其商品与劳务的销售收入额减去其用于生产的购入中间性产品和劳务支出以及同期购入的资本品价格的数额。也就是说,消费型增值税的税基数,除了要从厂销售收入中扣除外购中间性产品和劳务支出外,还要扣减同期固定资产购进总额。从国民经济的整体来看,这种计税基数只包括全部消费品的价值,不包括资本品的价值,故称之为消费型增值税。此种增值税可以彻底解决重复征税的问题,有利于技术进步,所以,大多数国家普遍采用的是消费型增值税。

(三)国外的增值税制度实践

1.纳税人

(1)一般规定。

增值税的纳税人是指,各个国家税法规定的直接负有缴纳增值税税款义务的人。由于各国增值税征收范围的不同,纳税义务人的范围定义有很大区别。

欧盟和其他一些发达国家以企业主为基础确定增值税的纳税人。这些国家增值税的征收范围很广,涉及所有的交易领域,他们规定的增值税的纳税人是销售商品和提供劳务的企业主,以及从事进口活动的人。对“企业主”,欧洲各国在税法中作出了解释:企业主是指在任何地方独立地从事经济活动的人,不管那种活动的目的和结果是什么,也不论是主业还是副业,都构成增值税意义上的企业主。这里所说的经济活动包括生产者、商人、提供服务的人的全部活动,也包括采矿和农业活动以及职业活动。以营利为目的对有形和无形财富继续开发的行为,也被视为经济活动。

而由于增值税的征收范围窄,未能涉及全部交易领域,发展中国家一般采用列举与课税对象相结合的方法来定义纳税人,那些从事所列举的征收增值税的交易活动和劳务活动的当事人为纳税人,如阿根廷、乌拉圭、科特迪瓦、摩洛哥、阿尔及利亚等。

(2)特殊规定。

无论是在发达国家还是发展中国家,都有很多营业额不大、很少有详细的记录凭证、大量使用现金并从事自供活动的小企业主,对他们按照一般的程序征收增值税会比较困难,各国往往会采取一些特殊的处理办法。归纳起来,有以下几种:

①对流转额低于某一数量的潜在纳税人实行免税。

这种方法减轻了税务部门的管理负担,欧盟国家和一些拉美国家,如洪都拉斯、尼加拉瓜采用这种方法。但同时,这种方法会使企业主产生一种被歧视的感觉,而且,他也失去了抵扣增值税以及要求取得记在详细资料发票的权利,故为解决上述问题,许多国家也允许小企业放弃免税待遇,如丹麦、希腊、德国等。

②对免税小公司的供货按高于正常税率的税率征收。

实行这种方法的有比利时、西班牙、阿根廷等国家,采用这种办法既避免了税款的减少,又减少了小型零售商直接纳税的麻烦,在技术上有一定的可操作性,但它适用的范围有限。

③估定征收。

估定征收是税务局对小企业的销售额进行估算征收增值税。采用这一方法的有阿根廷、智利、墨西哥等国家。

④减征增值税。

减征增值税是对小企业实行一定的税收优惠,减征一定幅度的增值税税金,这一办法主要是卢森堡所采用。

2.税率

各个国家增值税税率的档次各不相同,有的实行单一税率,有的实行多档税率。

(1)单一税率。

单一税率是指一国的增值税只有一个比例税率,不论征税对象和征税环节,一律按此税率征收。实行单一税率,方便征收管理,但对所有商品包括奢侈品和必需品采用统一税率,会导致税负不公。丹麦、鄂尔多寡、巴拿马等国采用此种方式。

(2)复式税率。

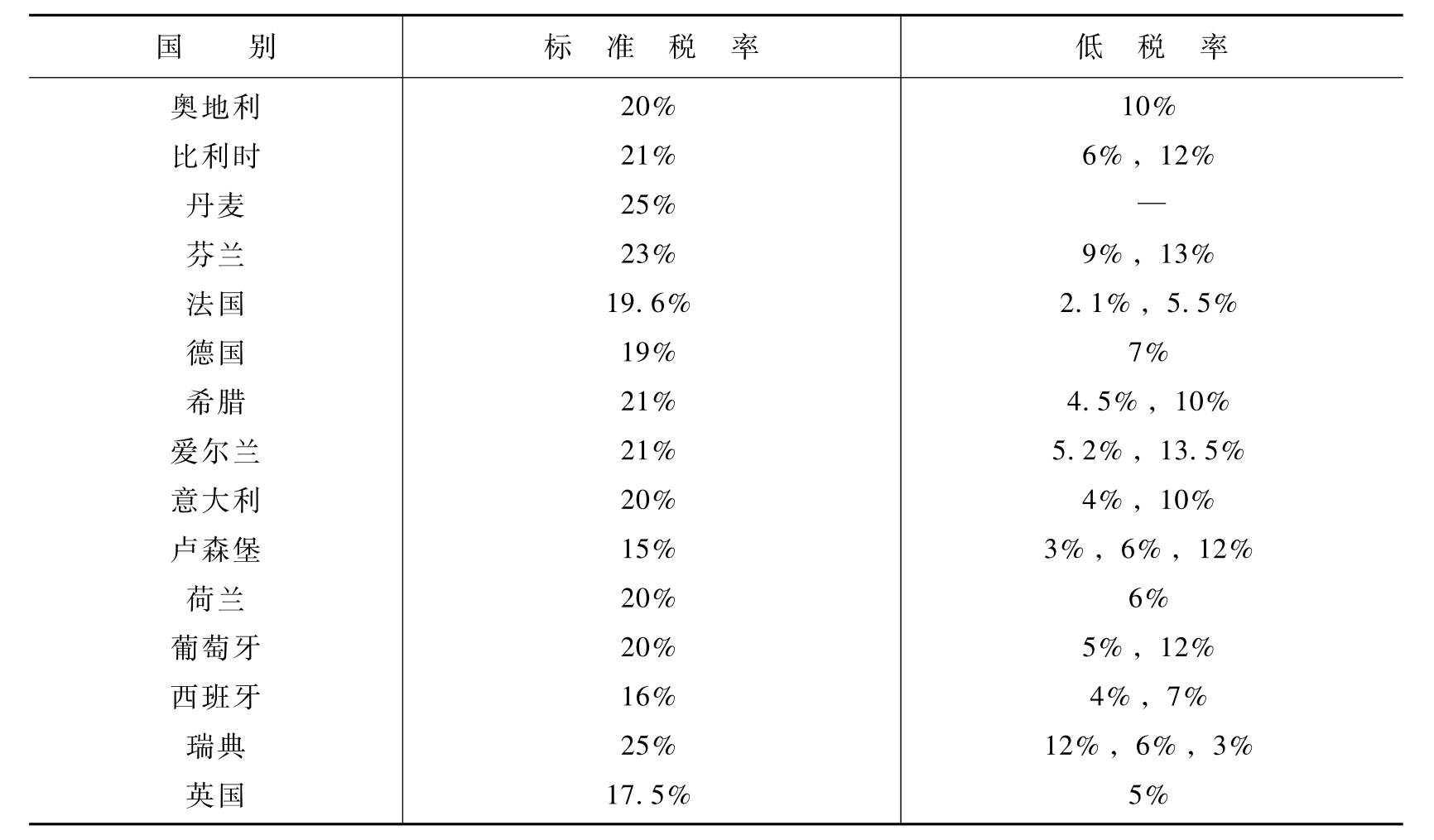

①基本税率。这种税率体现了增值税的基本课征水平,适用于一般商品和劳务。它取决于一国计划通过增值税获得的财政收入和消费者的承受能力,不同国家的基本税率有一定的差异,表8-12是2009年欧盟国家增值税税率的情况。

表8-12 2009年欧盟部分国家的增值税税率

资料来源:中国国际税收研究会.2009世界税收发展研究报告.北京:中国税务出版社,2010: 241-264.

②低税率。它体现了增值税的优惠照顾政策,一般适用于税法中单独列举的属生活必需品范围的商品和劳务。

③高税率。它主要是为了控制有害于健康的商品或某些奢侈品。

④零税率。它一般是对出口商品或劳务实行的。其目的是为了鼓励出口,扩大对外贸易。零税率不等于免税。免税只是规定该纳税环节的应纳税额等于零,而零税率是指不但不必缴税,而且还可以退还以前纳税环节所纳税额。

3.计税依据

在各国税法中,增值税的计税依据为纳税人销售货物和提供劳务所取得的全部价款和各种费用,具体包括:商品和劳务的销售额或营业额、关税和各种税额、各种收费、取得的追加款等。

4.增值税的计税方法

增值税的计税方法主要有三种。

(1)税基列举法,也称“加法”。就是把厂商品粮构成增值额外负担的各个项目,如工资薪金、租金、利息、利润等直接相加,作为增值额。然后乘以税率。用公式表示为:

增值额=本期发生的工资薪金+利息+租金+其他增值项目+利润增值税实际应纳税额=增值额适用×适用税率

(2)税基相减法,也称“减法”,即从一定期间内的商品和劳务销售收入中减去同期应扣除的项目作为增值额。然后将增值额乘以税率,计算出应纳税额。公式为:增值额=本期应税销售收入额-规定扣除的非增值额增值税实际应纳税额=增值额×适用税率

(3)税额扣减法,也称“扣税法”。即先以厂商一定期间内的商品和劳务销售收入额乘以税率,计算出至本环节为止的累计税额。然后再从中减去同期各项外购项目的已纳税额,从而得出应纳税额。计算公式为:

增值税实际应纳税额=申报期内的应税销售收入额×适用税率-申报期内的外购项目

已纳增值税税额

以上三种方法的计算结果在税率相同的条件下是相同的,但在实践中,多数发达国家都采用第三种方法,即税额扣减法。

三、消费税

(一)消费税概述

消费税是以消费品和消费行为的流转额为课税对象而征收的一种税。消费税的征收范围具有选择性和灵活性,可以明确体现国家的奖限政策,充分发挥国家的宏观调控;此外,消费税实行单一环节一次课征,税收征管效率较高。

消费税也具有悠久的历史,古罗马时代对商品征收的盐税、酒税、皮毛税等货物与劳务课税,具有现代消费税的特征,可以看成现代消费税的雏形。工业革命之后,随着商品经济的发展,消费税扩征范围的扩大,税收收入也不断增加,所以,消费税曾一度在发达国家的税收体系中占据重要地位。19世纪中叶以后,所得税迅猛发展,消费税在税收总额中的比例呈下降趋势,但它仍发挥着独特的经济调节功能。尤其是20世纪70年代以来,发达国家对环境保护和生态平衡的要求增强,各国又纷纷调整消费税,以建立一种资源保护型和环境友好型的绿色税收体系。

消费税按其课征范围,可分为一般消费税和特种消费税两种类型。前者指对全部消费品和消费行为课税,后者指对部分特定的消费品和消费行为课税。目前,世界各国课征的消费税基本上都是特种消费税。再根据具体征税品目的数额不同可将特种消费税分为有限型、中间型和延伸型三种。

有限型消费税的课征范围主要限于一些传统的征税品目,且一般不会超过15个应税品目,如烟草制品、酒精饮料、石油制品、机动车辆和各种形式的娱乐活动。世界上实行有限型消费税的国家有六十多个,如美国、英国、瑞士、荷兰、新加坡、洪都拉斯、卢森堡、委内瑞拉等。

中间型消费税的课征范围的应税品目较广,一般15-30个左右。它除了包括传统的消费税品目外,还包括更多的食物制品(如谷物、乳制品等)。有的国家还包括广泛的消费品目,如纺织品、火柴、肥皂、玻璃制品、药品等,以及某些奢侈品,如化妆品、香水、皮毛等,此外,有的国家还涉及了部门生产资料,如建筑材料、油漆等。实行中间消费税的大概有三十几个国家,包括德国、法国、意大利、芬兰、瑞典、葡萄牙等。

延伸型消费税的征税范围的应税品目最广,一般超过30种,除了中间型消费税课征的税目外,还涉及更多消费品,如日本、韩国等国的消费税税目几乎包含了所有的工业品。实行此种消费税的国家大概有二十几个。

(二)国外的消费税制

美国的消费税于1789年开征,它与关税是联邦政府最早开征的两个税种。在南北战争期间,消费税曾成为美国的主要税种,此后,随着所得税的兴起而逐渐下降。

1.征税范围

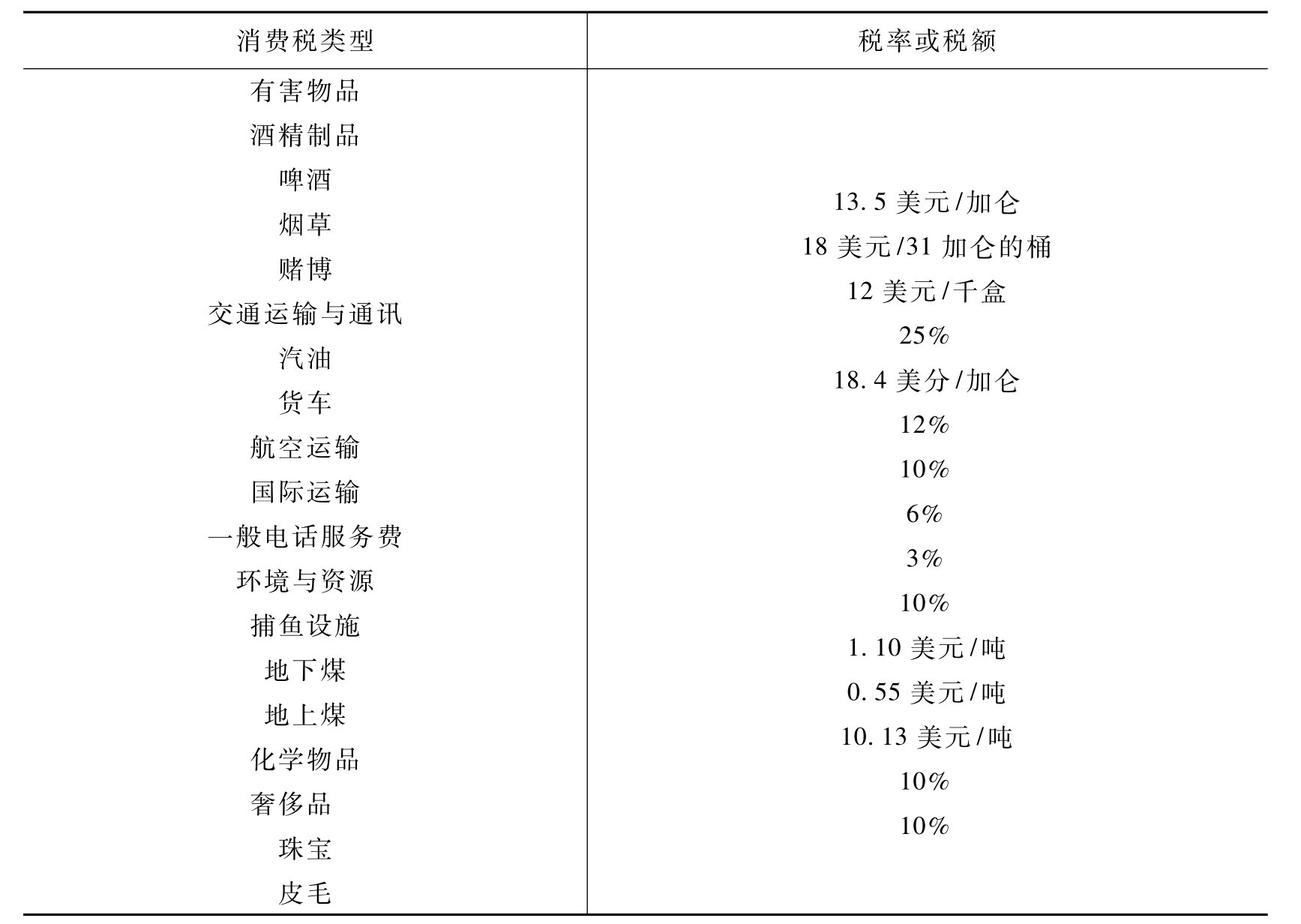

美国联邦政府的消费税主要分为四类(详见表8-13)。第一类是对有害商品课税,如酒精、烟草等,被称为“罪恶税”(Sin Taxes)。它是一种限制性消费税,征税目的主要是通过强迫人们为购买该种产品付出较大代价的方式,抑制该产品的消费。第二类是对交通运输和通讯设施征收的税,包括汽油税、其他燃料税、轮胎和运输车辆征税,以及对航空运输、电话等征收的税。它属于一种受益性的消费税,这种类型的税收收入主要用于特定的支出,如公路的修建和维护。第三类是对环境和资源征税,包括对捕鱼设施、煤和化学物品征收的税,旨在加强环境保护,控制污染,这实际上属于一种矫正性税收,即对市场失灵条件下运用税收手段的一种矫正。第四类是对奢侈品征税,包括珠宝、皮毛和高档小汽车征收的税。

表8-13 美国联邦政府消费税征税范围及税率

资料来源:Tax Foundation,Facts and Figures on Government Finance,1995.

2.税率

美国联邦消费税属于价外税,烟草、酒类、汽油等适用定额税率,其他商品适用比例税率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。