一、谢霖的改良银行会计思想

早在1907年,谢霖和孟森在东京出版《银行簿记学》一书。中国最早所见新式银行账簿组织及专用“传票”、借贷记账符号与账项处理方法、西式会计报表以及融合中西式簿记为一体且具有日本银行簿记特色的“现金式借贷分录法”均由此书介绍而来,并且采用横写的方式,运用阿拉伯数字记账。这部书对于清末民初中国自办银行进行会计改良与改革有着直接影响,其中尤其是对大清银行的会计方法改良与改革起着指导性作用。

谢霖的银行会计改良思想,从本质上讲是学习日本会计方法的结果,将中国传统现金收付记账法改革为现金式分录记账法,即复式记账法。所谓现金分录记账法就是指所有交易无论是否为现款收付,都一律作为现款收付记账。先做传票,根据传票登记日记簿,收方记入收入,付方记入付出,对于交易频繁的科目可另外设增补日记簿,方法与登记日记簿相同。根据日记簿转过总清簿,凡在日记簿中列为收方的项目过入总清簿账户付方;反之在日记簿中列为付方的项目过入总清簿账户收方。这是现金分录记账法的重要法则。而中国传统现金收付记账法与现金分录记账法有些做法是相同的,如一切交易都视为现金交易,收款记入日记簿收方,付款记入日记簿付方。只是转记誊清簿的方法大不一样,收方科目仍过入各该账户收方,付方科目仍过入付方,不必反其收付,其收付两方轧算余数则表示现金实存数。谢霖设计的应用于银行业的现金式分录记账法具体思想如下。

(一)银行簿记的科目分类思想

针对中国传统现金收付记账法没有一定科目分类的弊端,谢氏设计四类科目:资产、负债、损益和银行财产上间接业务科目,其下又细分多种下级科目。属于资产科目可以分为6项,即贷出金、汇兑上之资产、存出金、对于股东之资产、所有物和现金。负债科目分为5项,即存款、汇兑上之负债、补充资金之负债、对于股东之负债及对于理事之负债。损益科目有16项,如利息、贴现费、手数费、公债利息、买卖公债损益、公债签还损益、买卖地金银损益、创业费、兑差、汇费、诸税、薪金、旅资、杂费、诸益、诸损。银行财产上间接业务科目只有2项,即代理收款和寄存物。[20]这种科目分类既借鉴了日本银行会计科目设置的经验,又结合了中国人的习惯,与账簿设置相配合,在整个会计方法建设中起着主干的作用。

(二)传票思想

传票为一种小纸片账簿雏形,因为可以相互传阅所以取名为传票。谢氏认为,银行每一笔交易都需要经过多道手续、登记若干账簿,只有传票成为当中的联系方式才可以使得各种交易秩序有条不紊、互相牵制。所以他积极提倡使用传票来使银行簿记工作有证可依。传票制度的引进适应复式簿记对账目进行分类组合的基本要求,它从根本上改变了中国几千年来的凭证运用状况,使中国的会计管理工作向前推进了一大步。

谢氏还将传票进行分类,他说:“其种类有三:曰收入传票Receive Slip,曰支出传票Pay Slip,曰推收传票Transfer Slip。”[21]并且他采用不同颜色以示区分,如收入传票为白纸红色、支出传票为白纸绿色或蓝色、推收传票则为白纸黑色。前两种传票容易理解,而推收传票的功能在于反映转账事宜,即银行中非现金交易的业务。后来,谢氏又总结出第四种传票——现兑传票,这可以说是当时的历史产物。当时中国货币复杂,现兑传票主要是记录货币兑换,整理考察某种货币增加和减少的情况。

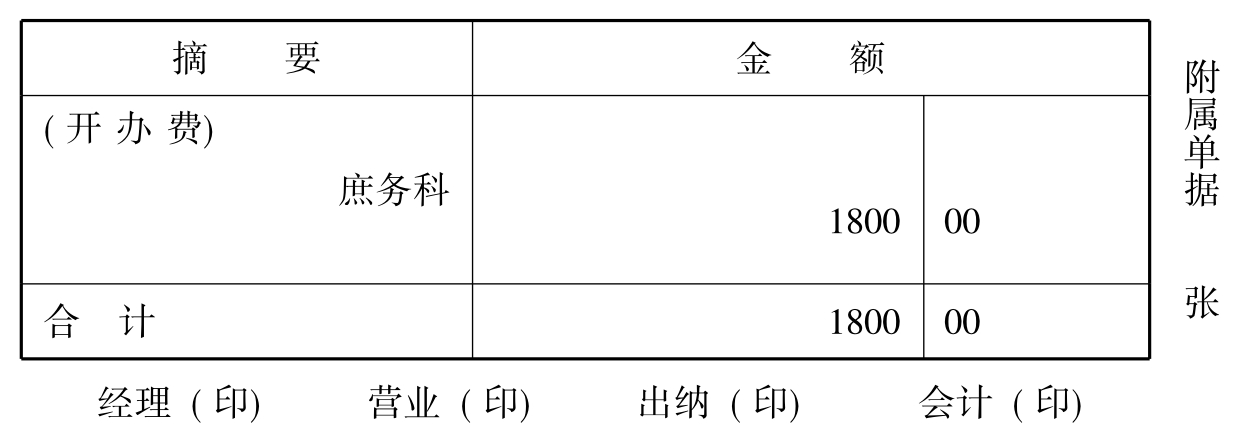

现列示支出传票一张如表2-1所示,可以窥见当时传票制度规范。例:支庶务科开办经费银元1800元。[22]

表2-1 支出传票 第8号

中华民国7年5月1日

(三)账簿组织思想

谢氏将银行所用账簿分为主要账簿和辅助账簿两类,所用表则分为计算表和决算表两类。他说:“夫今之银行所用之帐簿,概分为二。一、主要帐簿。二、补助帐簿。其统记资产负债损失利益之主要事务者,谓之主要帐簿。其记载各交易之详细事实者,谓之补助帐簿。”[23]即主要账簿记载资产负债利益损失等交易,分为日记账和分类账;辅助账簿则弥补主要账簿不足,记载详细事实。这样,主要账簿和辅助账簿之间分工明确,不相混淆。账簿设置均以会计科目为基础。

谢氏还区分了计算表和决算表。他指出:计算表用于平时核对账目记载是否遗漏,分为日计表、月计表和余额表;决算表用于决算时表示资产负债利益损失的状况,分为资产负债表、损益表、资产目录和负债目录。同时强调账表应妥善保管,保存年限依照各国商法规定,大多以10年为限。

这种账簿组织从根本上克服了旧式金融机构所用账簿组织把资产、负债和损益混合记载,界限不清,条理不明的缺点,使整个会计核算建立在科学分类的基础上。各种会计报表的编制成为我国民间会计改良的重要标志,使我国开始进入表式会计报告编制的初步发展时期。

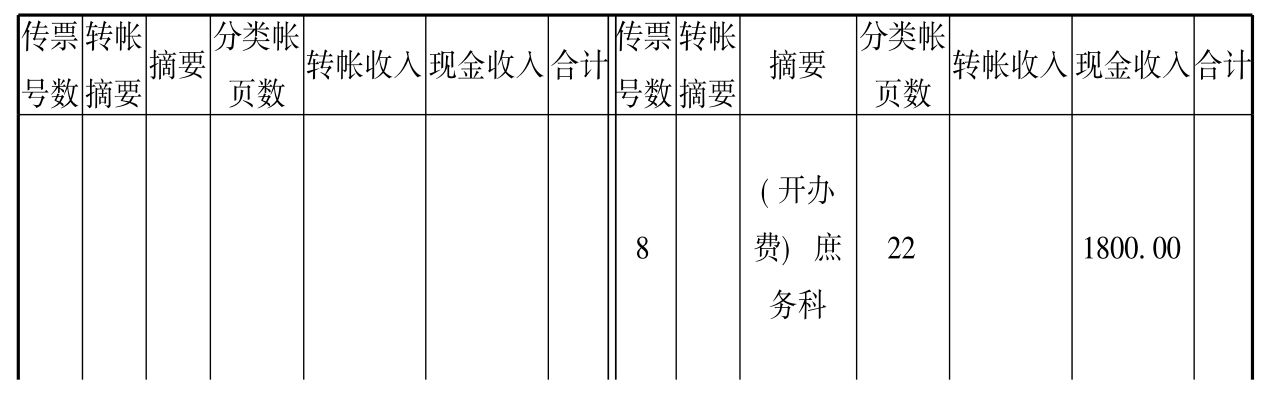

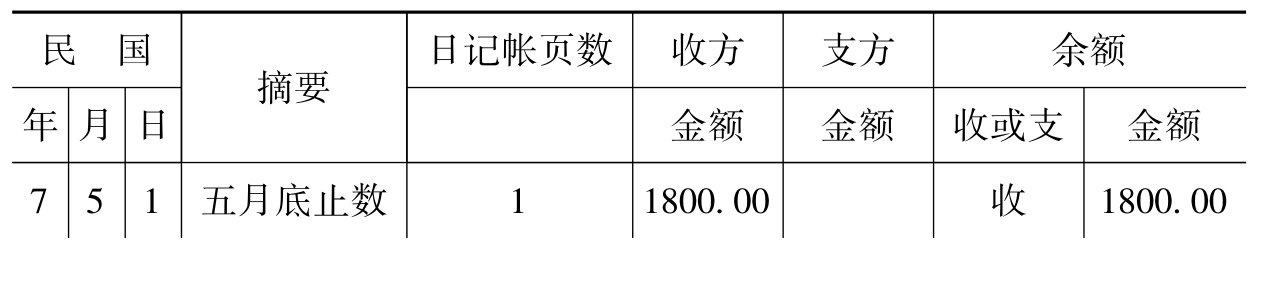

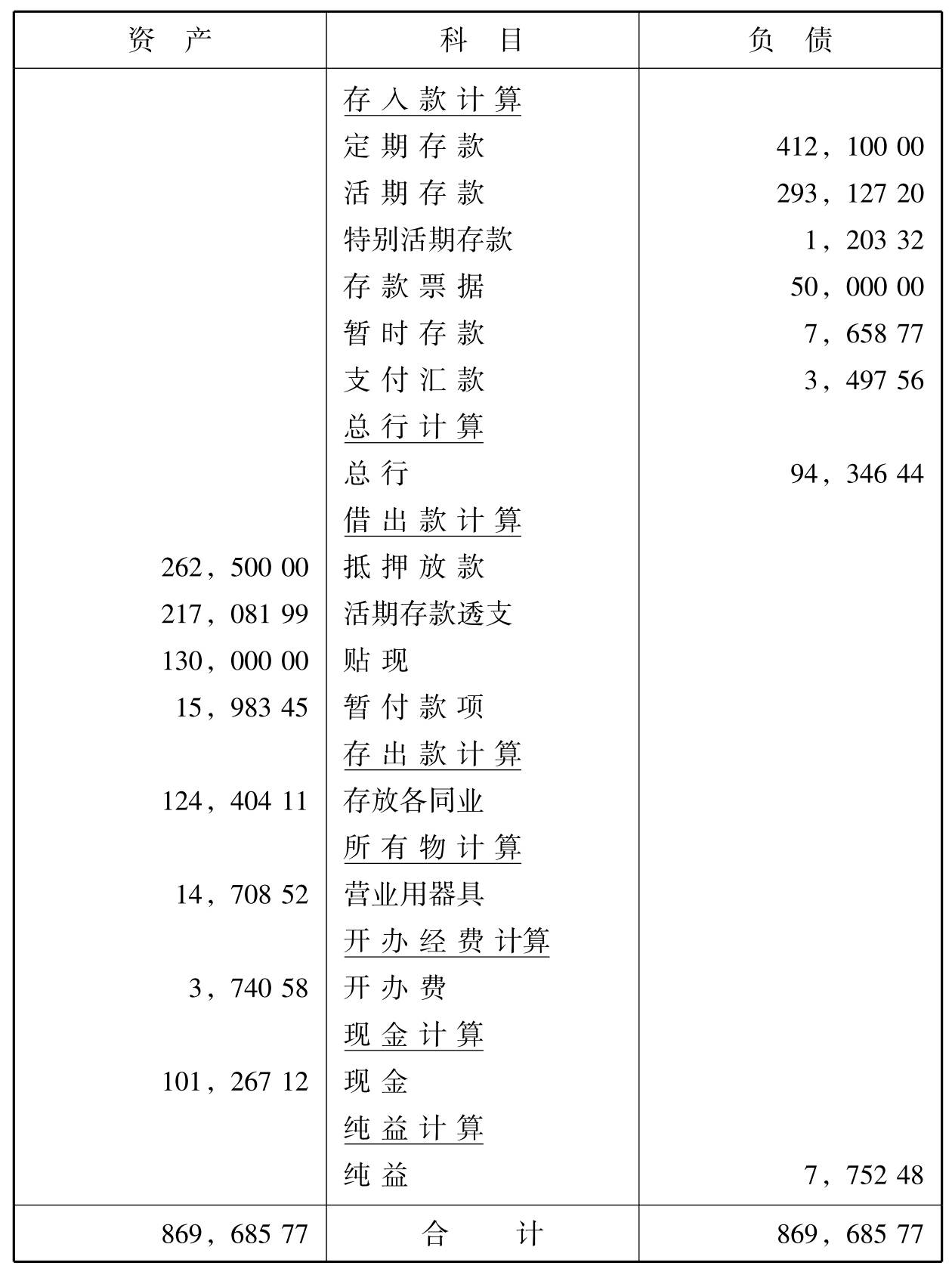

现列举日记账、分类账和资产负债表为例,如表2-2、表2-3和表2-4所示。[24]可以看出,日记账登录以传票为依据,分类账则在日记账基础上反其收付登录。资产负债表已经初具规模,反映出复式簿记的思想。

表2-2 日记帐

收方 中华民国7年5月1日 支方

表2-3 分 类 帐 (22)

开 办 费

(四)决算整理和损益处理思想

按当时规定,银行一般在6月30日和12月30日做两次决算整理,目的是整理账目,明确损益,反映营业成绩。谢氏认为有7项决算整理是非常有必要的:所有物折价及估价、开办费摊提、总分行往来整理、已到期债权科目及催收款项、暂时存款和暂时付款、各种货币确实折价、利息及贴现息整理。其中谢氏最为关注的是总分行间整理,他指出总行应负责督察各行债权债务关系,采用统账法,即集中制度,使得分行之间往来逐一报告总行,而各分行间即不再存在债权债务关系。这一思想有利于总行把握全行经营情形,明晰金融状况。

表2-4 中华商业银行上海分行资产负债表

中华民国7年6月30日

因为决算整理采用统账法,所以分行账内的损益与总行关系紧密。当制成决算表后,分行前期损益科目的余额应转归总行,作为对于总行的往来,收益作为总行的存款,损失作为总行的欠款,同时将损益数目上报总行,总行即将其转入前期全体总损益科目。总的来说,特点在于分行账内没有前期损益数目。

(五)统一货币思想

谢氏已经充分认识到统一货币对于会计工作的重要性,指出簿记所以表示各种财产的价格,货币所以代表价格的大小,是因为簿记采用了一种标准货币为本位币。当时货币制度比较混乱,有银两、银元、小洋、铜圆等之分,还有很多外国货币,它们价格参差、涨落不定,给记账带来很大麻烦。谢氏提出会计处理上有三种方法:①分账法,即银行先自己决定一种本位货币,其他货币分别记入相应账簿,结算时统一折算成本位货币;②定价法,即决定一种本位货币,其他货币交易按指定价折算成本位币记账;③分位法,即总分行所在地货币不同并各以其所在地本位币为标准记账,最终由总行折算成总行所在地本位币出具总报告表。这三种方法各有利弊,相比而言,谢氏倾向于主张第二种方法,即“定价法”。

值得称道的是谢氏不仅著书介绍,而且实际参与了银行会计改良。1912年元月谢氏任大清银行总司账,次月中国银行组建,遂继任总会计。他根据复式簿记原理和银行业务特点设置了中国银行的账簿组织体系,首次采用西式账页和阿拉伯数字,并改“收付”为“借贷”,历时五年,成效显著。1917年又为交通银行改革账簿组织,也颇有成效。谢氏理论联系实际的努力使得当时北洋政府统治时期的中国银行和交通银行的会计改良工作始终走在金融界的前列,成为改良中式簿记的先驱者。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。