四、谢允庄的收付簿记思想和账户分类思想

谢允庄,曾编著《消费合作簿记》(1937)、《农业合作簿记》(1945)、《简易合作簿记》(1935)、《合作会计问题》(1945)、《合作簿记》(1945)、《工业合作簿记》(1948)、《簿记基础知识》(1946)等著作。

(一)收付簿记思想

在徐永祚改良中式簿记观点的基础上,谢氏进一步探讨了收付簿记法,既进行了横向的比较,又做出了纵深方面的研究,肯定了收付簿记法大有可取之处。

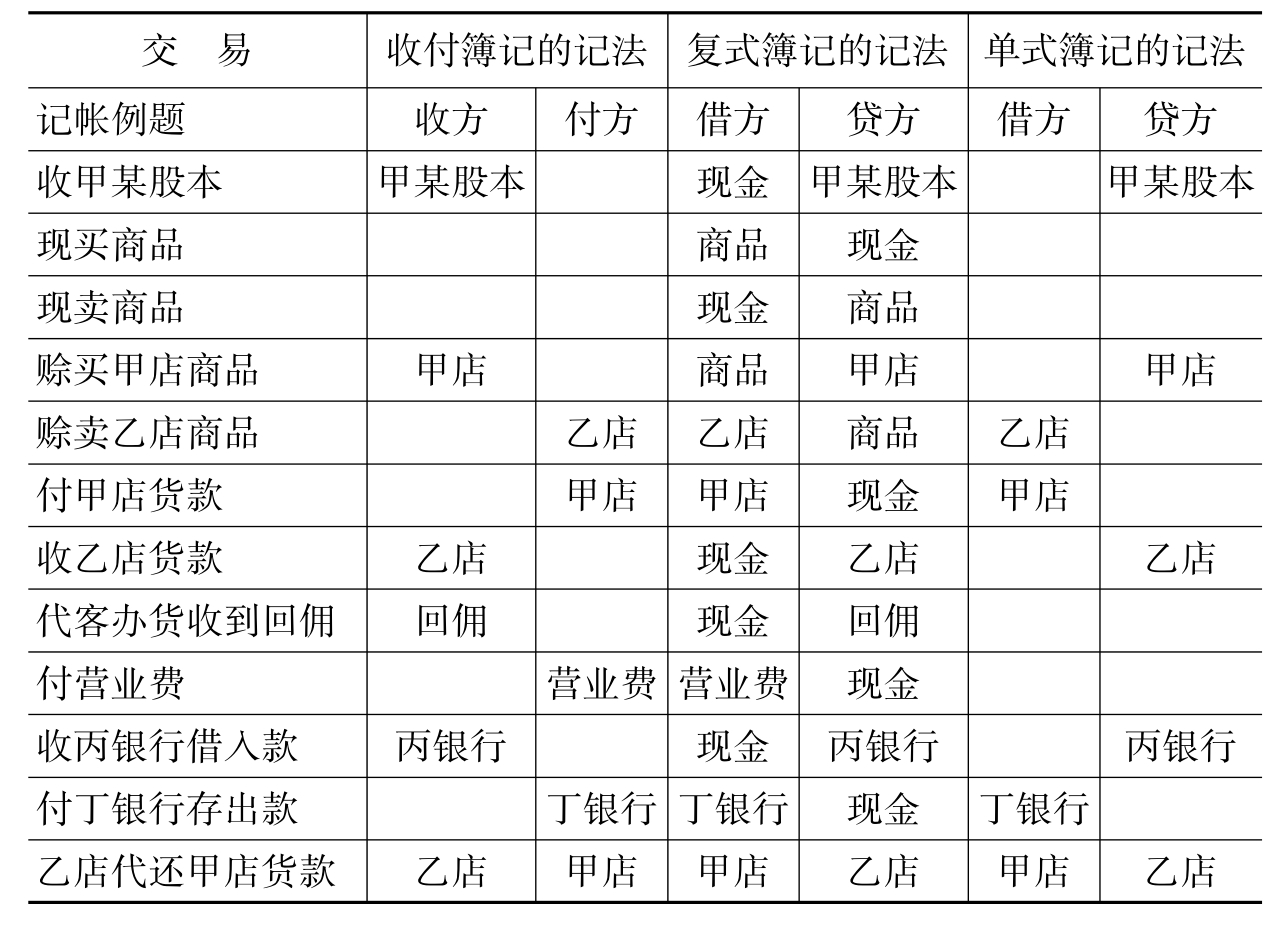

在《收付复式单式三种簿记的比较》(1935)一文中,谢允庄按照记账原理将簿记分为收付簿记、复式簿记和单式簿记,系统比较了这三种簿记的原理和记账格式,总结了各自的优点劣点。他认为收付簿记是以货币的收付为记账标准,原理最为简单;复式簿记是以相等价值的交换为记账标准,原理最为复杂;单式簿记以债权的收付为记账标准,是一种不完备的记账法。谢氏还以例题方式比较总结了三种簿记方法的格式,如表4-1所示。[27]

表4-1 三种簿记方法的格式

谢氏认为最完善的记账制度应该有六个优点:原理简单、方法容易、记录完全、组织严密、格式明了、推行便利。经过比较他认为收付簿记的优点在于:原理最为简单,方法最为容易,推行最为便利。缺点则在于:记录并不完全,偏重存该各项,不重损益各项;组织并不严密,现金簿、进货簿和销货簿都不是纯粹的主要账簿;格式最不明了,采用直式账簿记明收付和金额位数。复式账簿和收付账簿的优缺点几乎是互补的,而单式簿记缺点最多。

在改良问题上,谢氏说:“对于原理是否简单,方法是否容易,关系于各种簿记的根本,尤其应该注意。因为原理的繁简,有固定的性质,不能设法改良,而且方法的难易,又同原理的繁简,有极密切的关系。所以复式和单式簿记,已经没有改成最完备记帐制度的可能。至于组织和格式,都可以改良,记录可以增加,习惯也可改良或者沿用。复式和单式簿记,既然不能改成完善的记帐制度,所以改良收付簿记,实在是有必要的。”[28]他同时提出了改良收付簿记的方法:第一,账簿要有一定的组织。在记账之前应设立完备的账簿体系,同时制定相应的记账规则,说明记账程序,使各种账簿形成一个完整的系统。第二,记账要有一定的账户。在记账之前应先开立统一账户,之后不应轻易增减分并账户,务求在一个会计年度内前后记账账户一致。第三,查错要有一定的方法。每月月底必须编制一次试算表,将负债和利益各项列入试算表收付,资产和损失列入付方,如果收付相等则可证明过账和算账大致没有错误。第四,记账要用横式账簿。学习复式簿记方法中的横式账簿和多栏记载可以大大简化记账人员的工作。第五,分栏分格记载数目。将收付数目分栏记载就不再写明收付字样,书写比较便捷;将金额位数分格记载不必记明万千百十元角分等字,又可以省去很多书写的劳力和时间。

谢氏还论证了收付簿记的根本观念,认为其是一种主观记录和计算的会计方法。他进一步讨论了收付簿记的记账标准、账户系统、结余的性质以及记账原理,并于1947年再版发行《簿记基础知识》一书作为教材,全面推广收付簿记理论。

总的看来,谢氏是坚决支持中式收付簿记理论的。他所做的各种簿记的分析比较为人们理解中西簿记方法提供了参考和思路,具有一定的进步意义。在支持徐永祚的中式会计改良方案的同时,谢氏也保留了自己的一些观点,如提倡横式账簿、分栏记载等对于推动会计改良的进一步发展有着积极的启示作用。但是不可否认的是,谢氏对于簿记思想的理解仍然带有一定的局限性,他仅注重簿记原理和方法是否简单易行,而没有注意到簿记原理是否科学系统,是否适应当时经济的发展。

(二)账户分类思想

对于徐永祚改良中式簿记的账户分类,谢氏在《改良帐户分类方法的商榷》(1934)一文中也提出了两点不同意见。第一,他指出资产负债分类方法存在错误,认为股本不是对内负债。因为股本在清算时,可能发生或多或缺,不可能恰好等于原缴股额,不像清偿债务时必须相等。将股本当做负债的结果,是把纯益当做股东的存款,损失当做股东的借款,是把借贷对照表当做资产负债表了。第二,他指出损益分类方法存在错误,认为将销货当做利益、进货当做损失是牵强附会。因为同样性质的收付,收大于付才是利益,付大于收才是损失。销货必须减去销货成本,才能表现为利益或损失,进货必须加期初存货减去期末存货才是销货成本,属于抵减销货的损失。

这两点意见都是正确的,是会计理论中最浅显的道理。归纳起来就是“资产=负债+所有者权益”,而不是“资产=负债”;“销货收入-销货成本=销货毛利”,而不是“销货收入-进货支出=利益”。但是,在当时中国的旧式商人大多数只以财产和负债(包括股本)相平衡,由于不采取永续盘存制,平时销货、进货就直接作为收益、损失处理,到年终商品盘存时,再从进销金额中轧抵而求得净利益或净损失。这两个错误不应该是徐氏不懂会计原理造成的,而应该是改良中式簿记照顾商人旧习的直接结果,反映出了改良会计的不彻底性,同时也折射出改良会计所遭遇的巨大阻力。

由此,谢氏提出新的账户分类方法,将徐氏的存该项目(资产负债科目)由原来的资产、负债两项扩展为资产、负债和所有权三项,将徐氏的损益项目(损失利益科目)由原来的损失、利益两项改为营业收入、营业付出两项。这里,营业收入类账户是指营业上的一切将来不要付还别人的收入,如销货、收入回佣等;营业付出类账户是指营业上的一切将来不能向别人收回的付出,如进货、总务费用等。同时,谢氏指出“照前述方法分类,就要将损益计算书改做营业收付表,将资产负债表改做资产负债所有权表”。[29]

谢氏提出意见的思路是完全正确的,是促进改良中式簿记走向科学化、系统化的有力引导。他对于资产负债所有权的分类是准确的,这点值得肯定。但他对于损益的分类比较粗糙,按照他的方法,没有办法及时系统地反映营业过程中所有交易活动,如赊买、赊卖等情况就无从表示。所以,谢氏的账户分类思想也是有局限性的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。