第三节 总分类账户和明细分类账户

一、总分类账户和明细分类账户的设置

为了适应企业经营管理的需要,对一切经济业务都要在有关账户中进行登记,既要提供总括的核算资料,又要提供详细的核算资料。账户按其提供资料的详简程度不同,可分为总分类账户和明细分类账户两种。

(一)总分类账户

总分类账户(general ledger)亦称一级账户、总账账户,简称总账,它是根据各个会计要素的具体内容按大类分别设置,以货币为量度,提供总括核算资料的账户。总分类账户所提供的总括核算资料,对于概括了解企业的经营情况和财务状况显然是很重要的,但是仅有各种总括核算资料还不能适应经营管理上的某些具体需要。因此,在设置总分类账户的同时,还应根据具体需要,在某些总分类账户的统驭下,分别设置若干明细分类账户。

(二)明细分类账户

明细分类账户(subsidiary ledger)简称明细账户或明细账,是根据明细分类科目开设的,用以提供详细资料的账户。明细分类账户是总分类账户的补充说明,用以记录相关总账的详细情况。例如,为了具体掌握企业与各供应商的货款结算情况,就应在“应付账款”总分类账户下,按各供应商的名称分别设置明细分类账户。

(三)二级账户

如果某些总分类账户所属的明细分类账户较多,为了便于核算和管理,还可设置二级账户。二级账户是介于总分类账户与明细分类账户之间的账户,它提供的核算资料比总分类账户详细,比明细分类账户概括。例如,在“固定资产”总分类账户下,除应按各种固定资产的品名和规格分别设置明细分类账户外,还可设置“生产用固定资产”、“非生产用固定资产”、“未使用固定资产”和“不需用固定资产”等二级账户,以满足企业加强固定资产管理和计提固定资产折旧的需要。

二、总分类账户和明细分类账户的平行登记

总分类账户是所属明细分类账户的统驭账户,对所属明细分类账户起着控制、综合的作用;明细分类账户则是某一总分类账户的从属账户,对其起着补充、详细说明的作用。总分类账户和明细分类账户结合起来,就能既概括又详细地包含同一经济业务的核算内容,所以,在记账时,总分类账户和明细分类账户总是平行登记的。

总分类账户和明细分类账户平行登记的要点如下。

1.同时期登记

对于每项经济业务,一方面要记入有关总分类账户,另一方面要在同一会记期间记入其所属的一个或几个明细分类账户。

2.同方向登记

登记总分类账户及其所属的明细分类账户时,借贷记账方向应一致,即:总分类账户记借方时,其所属的明细分类账户也应记借方;总分类账户记贷方时,其所属的明细分类账户也应记贷方。

3.同金额登记

记入总分类账户中的金额必须与记入其所属明细分类账户的金额之和相等。

下面以“应付账款”和“原材料”两个账户为例,说明总分类账户和明细分类账户的平行登记方法。

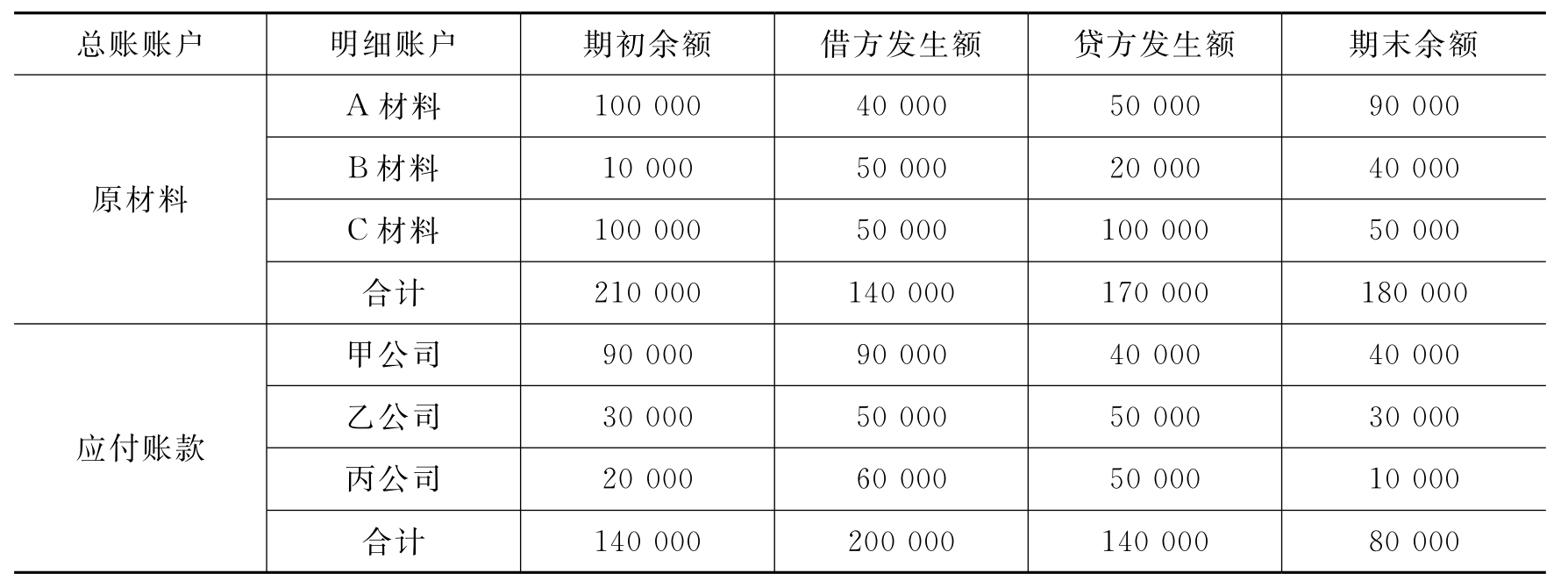

假设WO公司2012年1月初“应付账款”账户的明细账户的余额为:

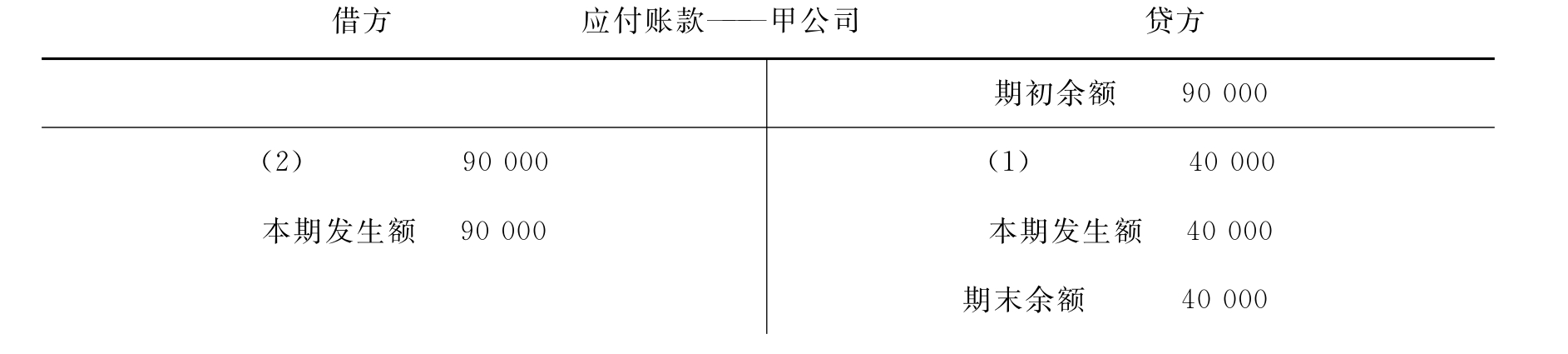

甲公司 90 000元

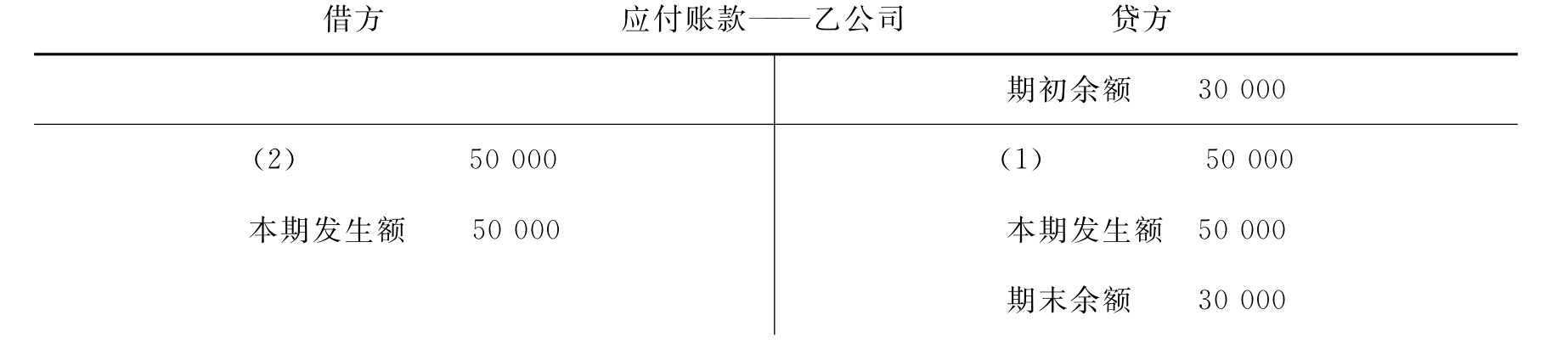

乙公司 30 000元

丙公司 20 000元

合计 140 000元

假设WO公司2012年1月初“原材料”账户的明细账户的余额为:

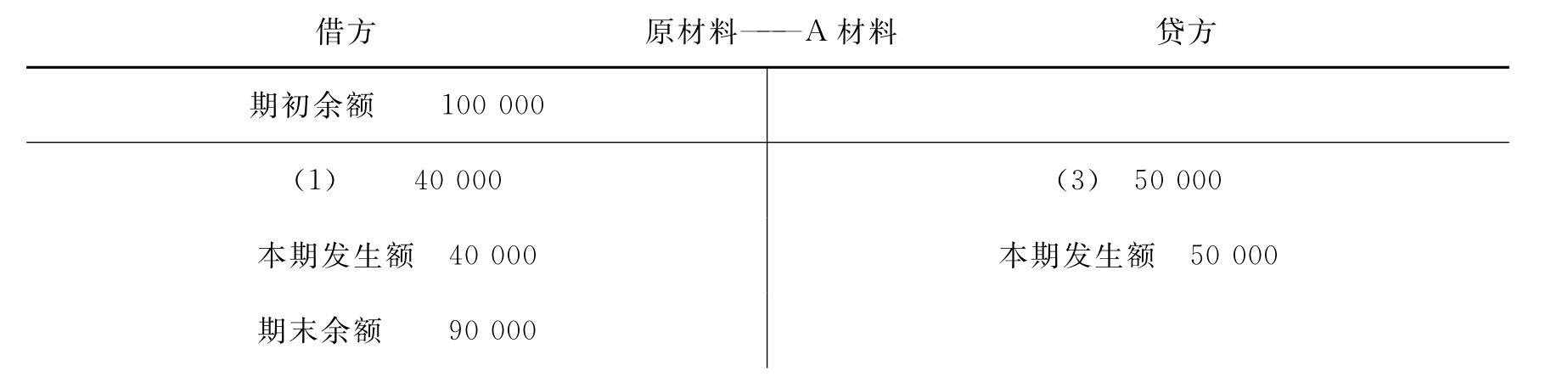

A材料20 000千克 每千克5元 共计100 000元

B材料200千克 每千克50元 共计10 000元

C材料4 000千克 每千克25元 共计100 000元

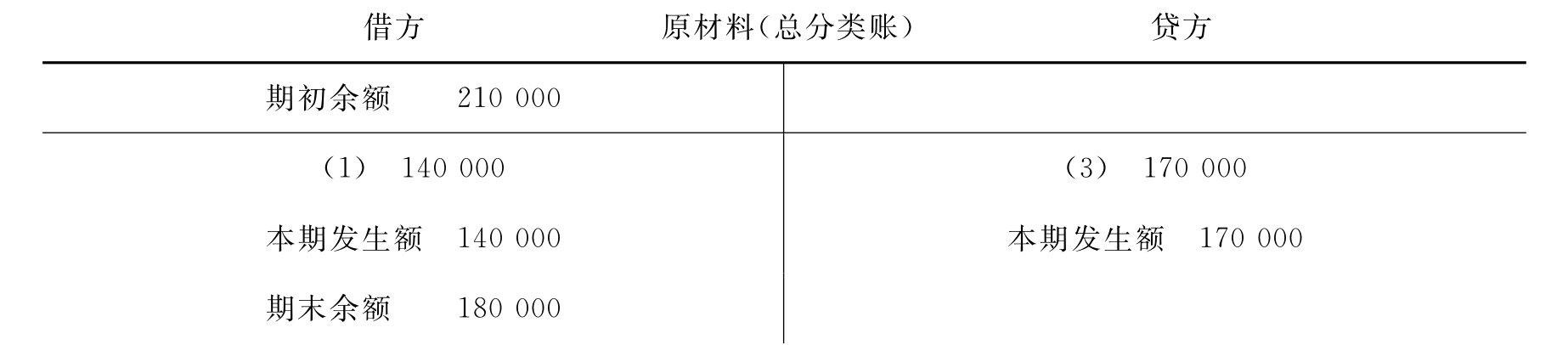

合 计 210 000元

假设WO公司2012年1月发生如下相关业务。

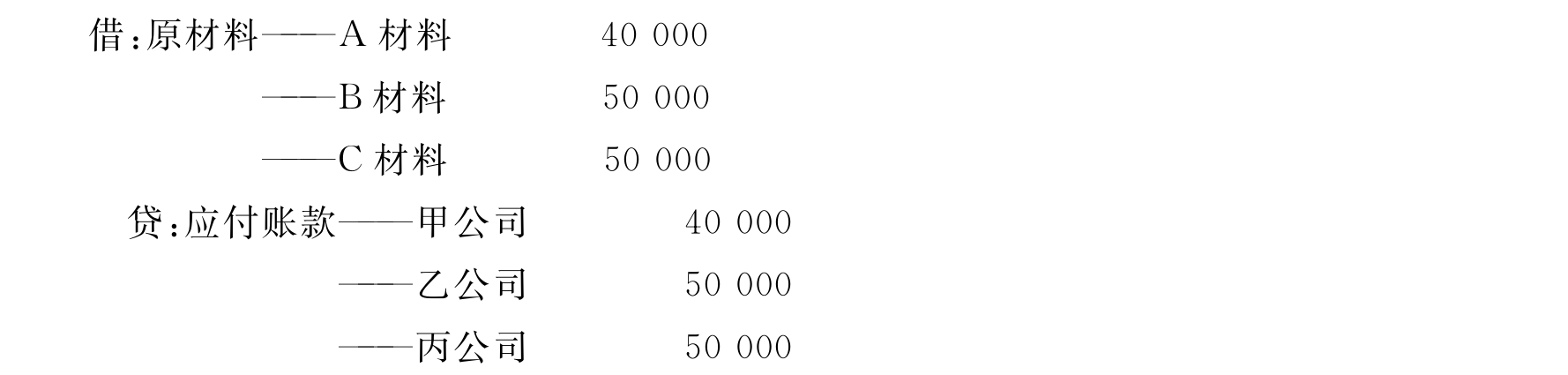

(1)购入下列三批材料,价值共计140 000元,货款尚未支付:

①向甲公司购进A材料8 000千克,每千克5元,共计40 000元;

②向乙公司购进B材料1 000千克,每千克50元,共计50 000元;

③向丙公司购进C材料2 000千克,每千克25元,共计50 000元。

(2)以银行存款偿还供货单位的应付账款:

甲公司 90 000元

乙公司 50 000元

丙公司 60 000元

合计 200 000元

(3)本月生产领用材料情况如下:

A材料10 000千克 每千克5元 共计50 000元

B材料400千克 每千克50元 共计20 000元

C材料4 000千克 每千克25元 共计100 000元

合 计 170 000元

根据上述资料,首先把期初余额记入有关总分类账户及其所属的明细分类账户,然后根据各项经济业务的内容编制会计分录如下。

(1)购入材料:

(2)偿还供货单位应付账款:

(3)生产领料:

最后,根据上述会计分录,在“应付账款”和“原材料”总分类账户及其所属的明细分类账户中进行平行登记,如表3-9至表3-16所示。

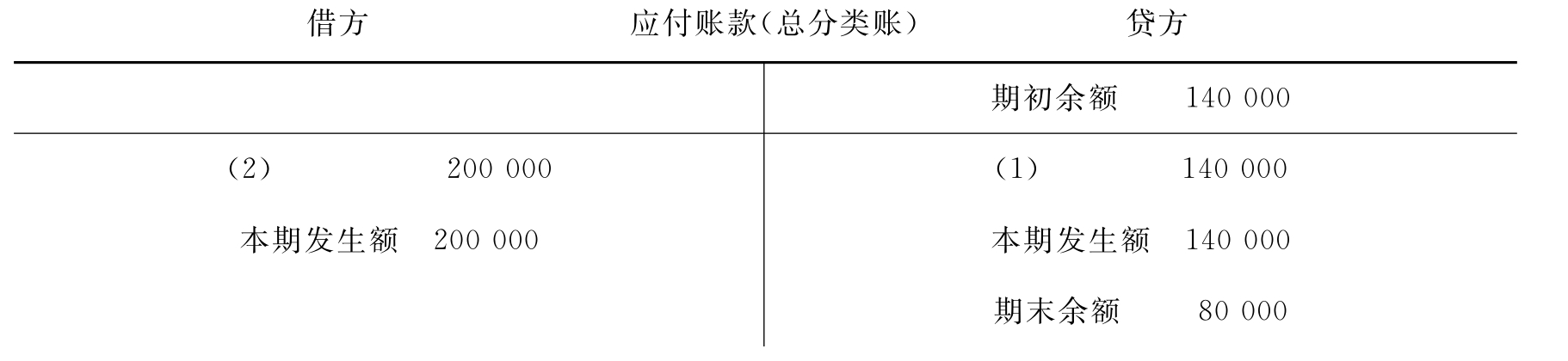

表3-9 应付账款(总分类账)

表3-10 应付账款——甲公司(明细分类账)

表3-11 应付账款——乙公司(明细分类账)

表3-12 应付账款——丙公司(明细分类账)

表3-13 原材料(总分类账)

表3-14 原材料——A材料(明细分类账)

表3-15 原材料——B材料(明细分类账)

表3-16 原材料——C材料(明细分类账)

三、总分类账户与明细分类账户的核对

利用总分类账户与其所属的明细分类账户平行登记所形成的有关数字相等的关系,可以通过定期核对来保证总分类账户与明细分类账户记录的完整性和正确性。在实际工作中,核对工作是通过期末编制“总账与明细账发生额及余额对照表”来完成的,如表3-17所示。

表3-17 总账与明细账发生额及余额对照表

总分类账户与明细分类账户通过核对后,如果期初余额、本期发生额和期末余额的有关金额不相符,则说明记账有错误;如果相符,一般来说,记账是正确的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。