四、试算程序与试算表

应用分录簿为企业发生的会计事项先做成初步记录,并对每一页“借方金额”、“贷方金额”加总总数,从而可以减少差错的金额错误。但是,从分录簿中将每一笔会计分录过入到分类账的过程中,仍然会发生诸如过错了账户、记错了应借应贷方向和金额、重过或漏过的错误。因此,为了尽可能减少由于过账发生的错误,企业会计人员需要平时(譬如,5天、10天)对分类账进行查验。

第四章已介绍了借贷记账法原理,利用借贷记账法规则,我们可以对分类账户所记录的借贷金额进行试算平衡检验,账户平衡检验的原理在这里不再赘述。下面仍以上例主要介绍试算程序及试算平衡表的具体应用。

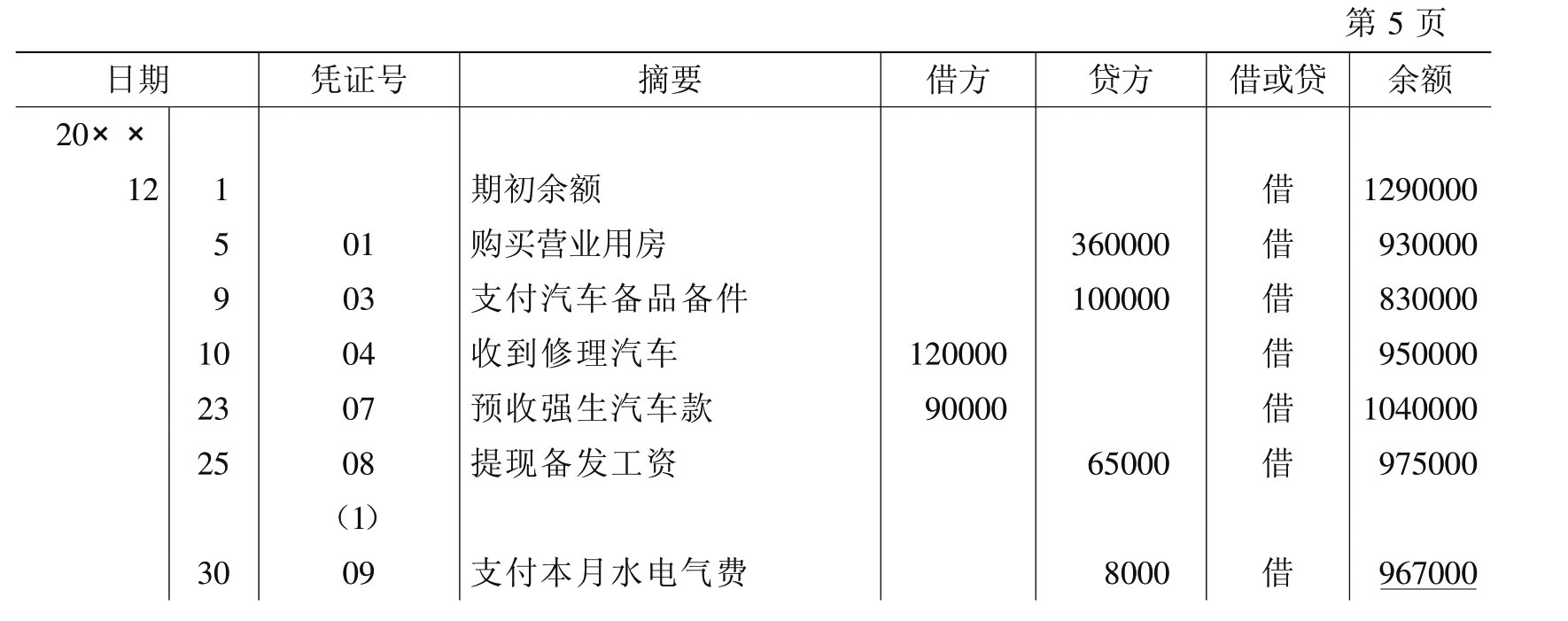

第一步,企业会计人员在某一时点上对每一个分类账户借方、贷方已登记的金额进行加总总数,并结出余额。兹以国祥汽车修配公司的“银行存款”分类账为例加以示范(见表5-8、表5-9)。

表5-8 “银行存款”分类账

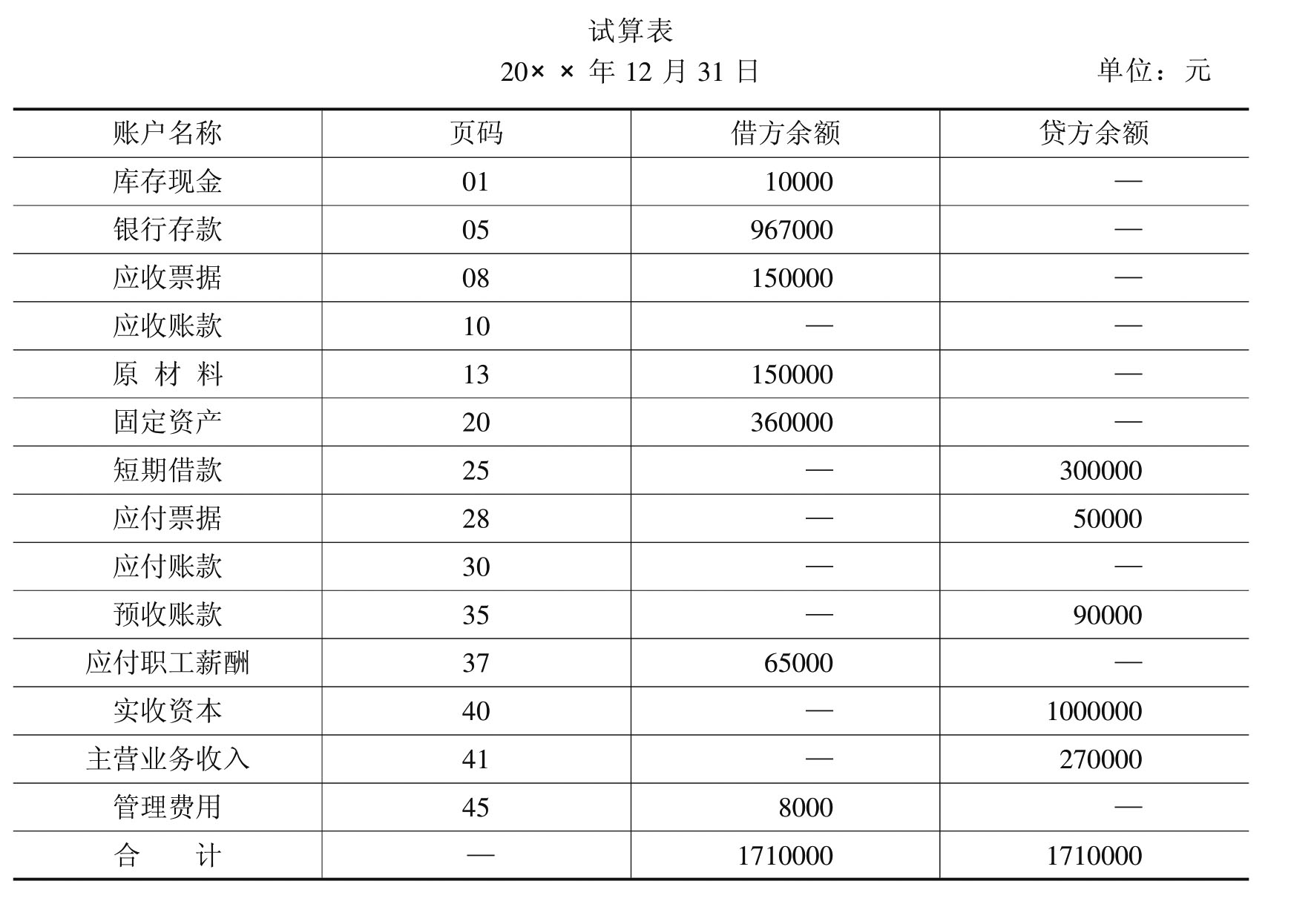

表5-9 国祥汽车修配公司试算表

第二步,将各个分类账借、贷方余额数分别过入到试算表中所对应的会计科目的借方余额和贷方余额栏。

第三步,对试算表的借方余额栏和贷方余额栏予以纵向求和,检查是否相等。

一般来说,试算表上借贷双方合计数应相等,但若在过账程序当中发生了差错,就会出现不相等的情况,这就需要查找原因,加以改正。譬如,是否是试算表中各余额栏发生了加总错误;或编制试算表时发生了错写数字,错记余额的借贷方向,或漏列某一账户的余额;或在计算各分类账户余额时发生了差错;或在过账时发生了将借贷方向或金额记错了,或发生了遗漏、重复过账等错误;或发生其他差错,等等。

根据以上的原因分析,可以采用重新加算试算表上借贷双方的余额,来复核合计数是否相等;如果不是加算错误,需要按照试算表所列的账户名称和余额,逐一与分类账各个账户所结记的余额相核对,注意有无抄错的数字或漏列的金额,有无将借贷方向填错了;如果没有发现差错,需要将分类账各账户所列的期初余额与上期的资产负债表相核对,注意有无差错;如果还不是,再按照分类账各账户的记录,逐笔与分录簿所记载的会计分录核对,检查是否发生了记错账或记错借贷方向,有无遗漏或重复过账。

总之,通过上述方法可以发现已经发生的差错,然后予以修正。但是,反过来说,试算表借贷双方合计数相等,却不能说明账簿记录就绝对没有错误。有许多差错对于借贷平衡并不发生影响,因而就不会通过试算表发现。譬如,一笔会计事项的记录全部遗漏,或全部重复;一笔会计事项的借贷双方在做成分录时,金额就发生了相同的差错;一笔会计事项应借应贷的账户,在做成分录时互相颠倒或错用了会计科目;会计分录的借贷双方或一方,在过入到分类账时记错了账户;借方或贷方的各项金额偶然发生一多一少,其差错恰好相互抵消,等等。由于试算表不能发现以上差错,因此,会计人员在日常工作中对会计记录应及时复核,确保会计记录的正确与可靠,为信息使用人提供准确的企业信息。

通过试算表和其他方法发现了账户记录的差错,就需要对差错予以更正。在会计上,有专门的差错更正方法,我们将在以后加以介绍。

本章内容小结

会计循环是指会计工作程序周而复始的过程。一个完整的会计循环可以划分为分录、过账、试算、调整、结账、编表六个会计工作程序。其中,分录、过账、试算是平日经常性的工作,称为平时会计处理程序;调整、结账、编表是期末结束才进行的工作,称为期末会计处理程序。

本章介绍了分录、过账和试算等平时会计处理程序。交易事项发生之后,会计的首要工作是根据交易的原始凭据按照借贷记账法的原理编制会计分录,然后依照交易事项发生的先后顺序将会计分录记入分录簿,会计人员再将分录簿所记载的会计分录逐一将其转记到分类账户中。为了保证过账的正确性,一定时期内会计人员再将分类账中各账户的借贷方发生额及余额予以总括汇总列表,并根据借贷平衡的原理检查分录与过账程序有无错误发生,这项工作就是会计的试算程序。

会计期末,按照权责发生制的要求对已经入账的账户金额以及应记未记的会计事项进行修正和补充,这项工作就是会计的调整程序。经过调整程序后,会计采用将有关收入与费用类账户所记录的发生额加以汇总计算,并将累计发生额结转到“本年利润”账户中,使收入与费用进行配合,以确定该会计期间企业的盈亏状况。这一过程就是对所有收入、费用类的账户的结清工作。在对收入、费用类账户进行结清工作的同时,会计还要对所有资产、负债和所有者权益类账户计算余额,并将余额结转到下一会计期间以便于连续记录,这项工作被称为结算工作。无论是对收入、费用类账户所进行的结清工作,还是对资产、负债及所有者权益类账户的结算工作,其工作性质都是对账户的结束工作,被称为结账程序。在结账工作结束以后,就可以进行会计报表的编制工作了。

本章专业术语

会计循环、会计分录、分录簿、过账、分类账、试算、试算表、调整分录、结账、资产负债表、利润表、现金流量表、会计工作底稿

本章思考与讨论

1.什么是会计循环?一个会计循环包括哪些会计处理程序?

2.如何理解会计循环各个步骤及其相互关系?

3.编制会计分录并将其过入分录簿的意义何在?

4.过账指什么?在过账程序中应注意些什么?

5.为什么要进行试算平衡检验,如何进行试算工作?

本章练习题

练习一

1.目的:练习会计分录编制和分录簿程序。

2.资料:假设华联公司于2005年12月发生了如下一些经济业务:

(1)12月3日购入设备30000元,款项以银行存款支付;

(2)12月6日购入材料存货款20000元,款项尚未支付;

(3)12月10日从银行借入短期借款10000元;

(4)12月14日销售商品获得收入15000元;

(5)12月17日支付材料存货款20000元;

(6)12月29日收到物业管理账单2000元。

3.要求:

(1)试为上述经济业务编制会计分录;

(2)将会计分录过入分录簿。

练习二

1.目的:练习编制会计分录、过账程序。

2.资料:红星汽车修理公司2005年3月31日各分类账户余额如下(单位:元):

该公司4月份发生下列经济业务:

(1)1日,收到东风厂上月所欠汽车修理费1200元,存入银行;

(2)3日,预收胜德公司修理费600元,存入银行;

(3)8日,胜德公司委托的汽车修理业务完成,收入800元,扣除预收款,其余部分已收到,存入银行;

(4)14日,购入机修设备一台1500元,以银行存款支付;

(5)19日,以银行存款支付上月所欠货款580元。

3.要求:

(1)开设“T”形分类账户,并分别填入期初余额;

(2)根据上列经济业务编制会计分录,并过入分录簿;

(3)将分录簿中的会计分录过入有关的分类账。

练习三

1.目的:练习试算表的编制程序。

2.资料:通达汽车配件公司的2005年3月31日的试算平衡表(简化格式)如下:

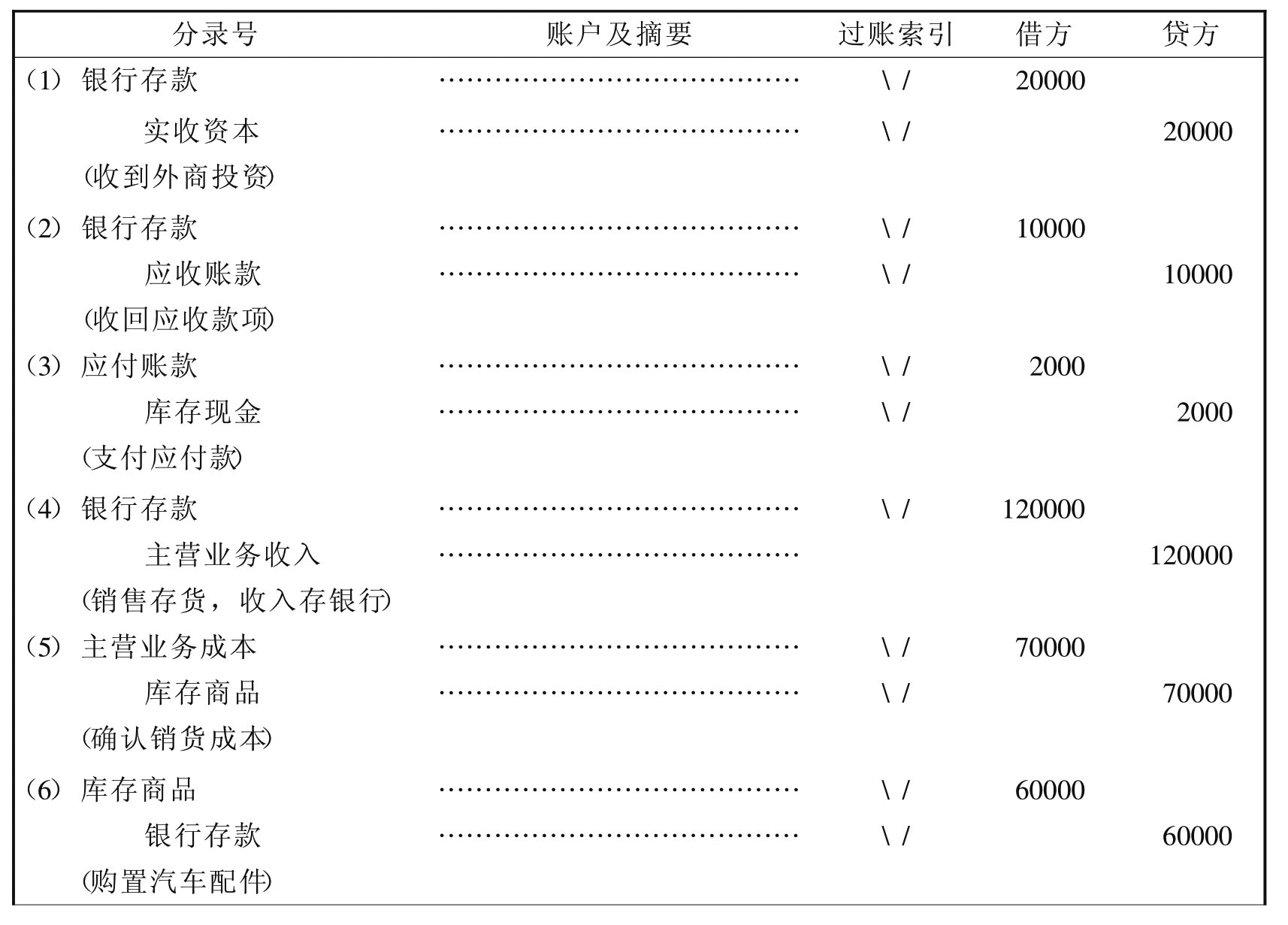

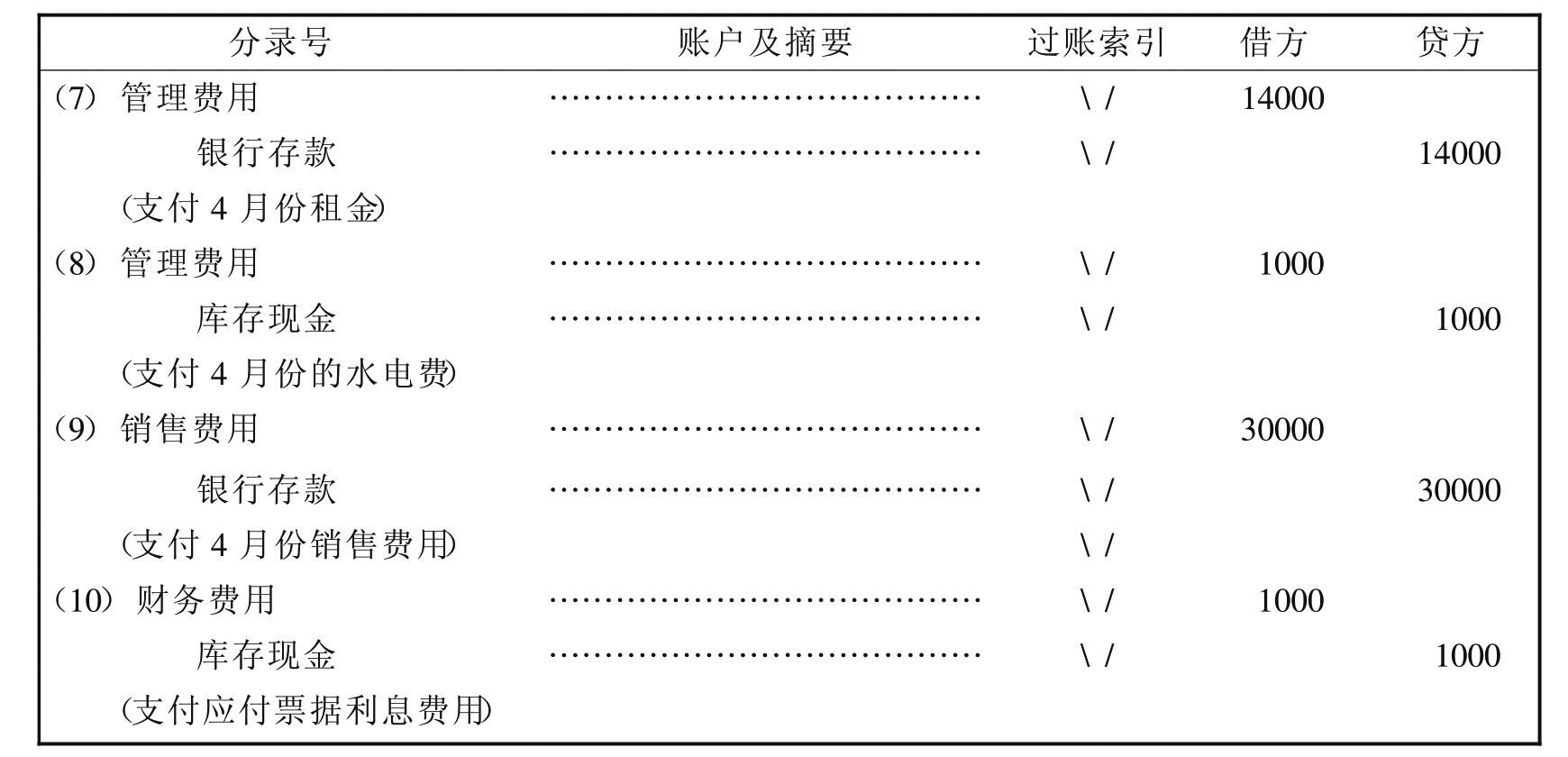

公司4月份所发生的经济业务已编制会计分录,并过入如下的分录簿内:

通达汽车配件公司分录簿

续表

3.要求:

(1)将分录簿中的分录过入有关的分类账;

(2)根据上述资料编制过账后的试算表。

本章参考文献

1.潘序伦等编著.基本会计学.立信会计图书用品社,1983

2.Robert N.Anthony.ACCOUNTING Text and Cases.Prentice-Hall International Editions,2000

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。