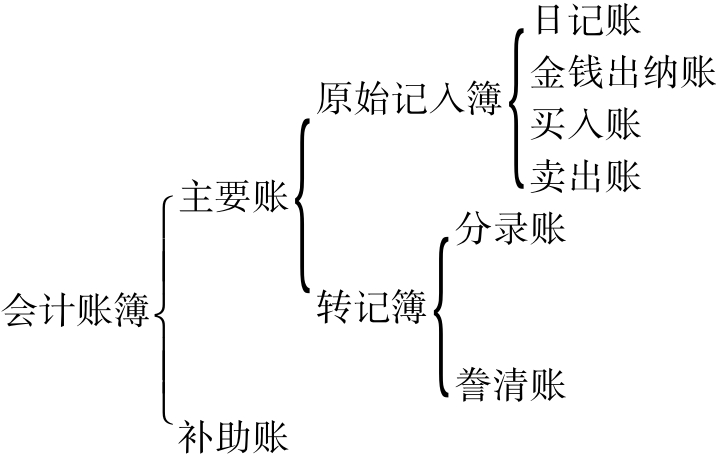

二、新式商业簿记思想

杨氏认为普通商业簿记是特种商业簿记(如银行簿记、铁道簿记等)及官厅簿记的基础,原理一致,不同之处在于款项名目不同。所以他主张有志研究簿记学者都应该从普通商业簿记入门,他说:“若不通普通商业簿记,仅学其他特种簿记,则无贯通之知识,仅能养成会计课中供指使之人才,而浅视簿记学者有之矣。”[30]杨氏主张的商业簿记账簿组织如图2-1所示。

图2-1 商业簿记账簿组织

在这一账簿组织中,杨氏主要强调日记账、分录账和誊清账的规范。他认为日记账是主要账中的主要账,按照每日营业交易顺序计入;分录账根据日记账的款项名目将其金额分借贷双方录入;誊清账则是自分录账转记而来,用以明了营业盛衰。由此可见,杨氏主张的日记账并不体现复式记账的特点,类似流水账;而分录账则运用了典型的复式记账法。

为明了杨氏日记账、分录账和誊清账之间的关系和记账方法,特总结整理一案例说明如下:[31]

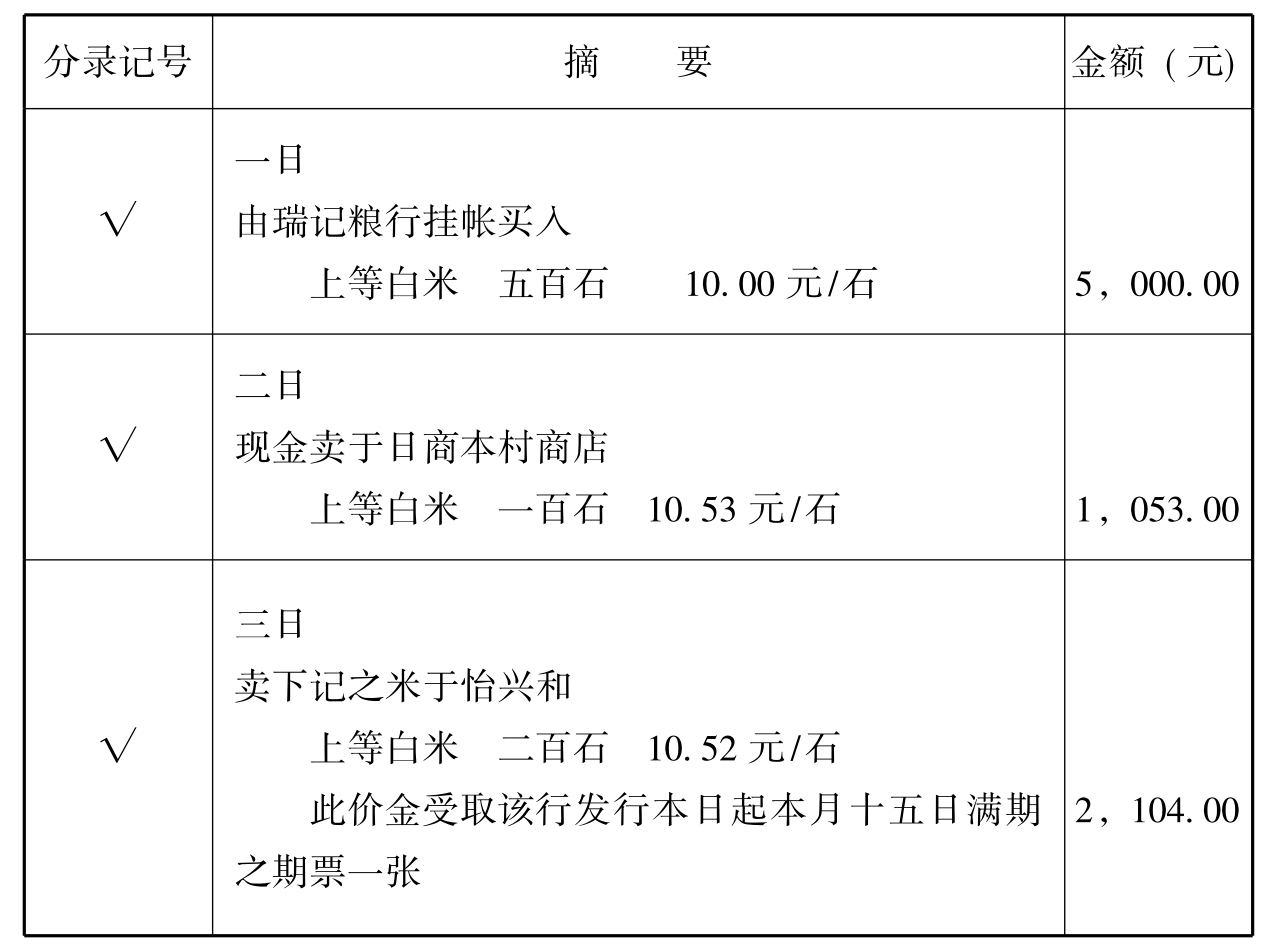

中华民国元年二月一日,由瑞记粮行挂帐买入上等白米五百石,每石价金十元,总价五千元整;二日,现金卖于日商木村商店上等白米一百石,每石价金十元五角三分,总价一千零五十三元;三日,卖左记之米于怡兴和,其价金受取该行发行,本日起,本月十五日满期之期票一张,上等白米二百石,每石价金十元五角二分,总价二千一百零四元。日记账如表2-5所示。

表2-5 日 记 帐

中华民国元年二月

首先应标明“日记帐”,写好记账发生时间,然后按交易发生顺序依次记录,注意摘要与金额记录要准确。每日营业终了,即转记此账于分录账,每转记一笔,在分录记号栏内作(√),以免遗漏。分录账如表2-6所示。

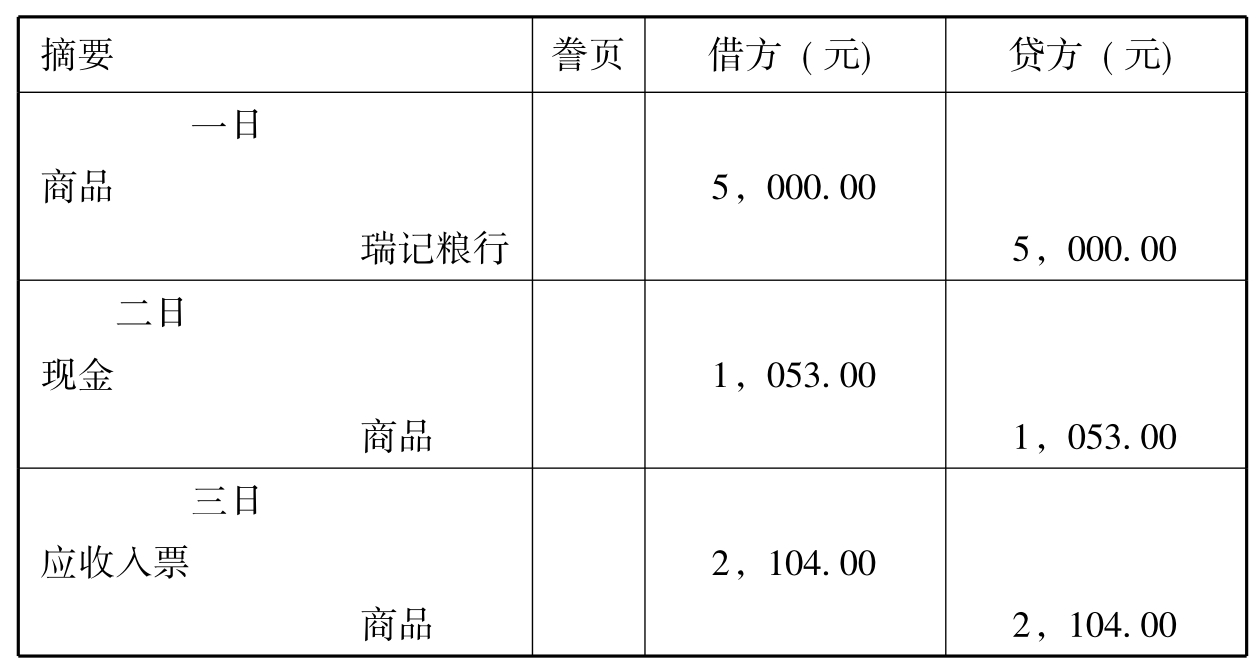

表2-6 分 录 帐

中华民国元年二月

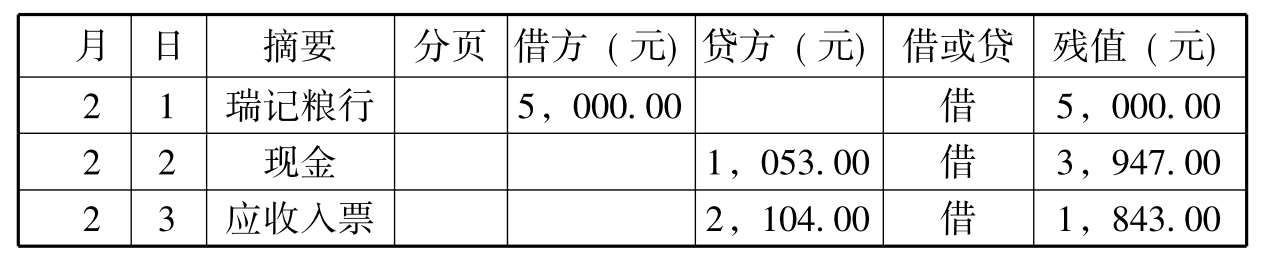

杨氏的分录账类似现代会计的分录,借贷明晰,可以说是中国簿记改良的一大进步。不足之处在于科目不是很规范,如“瑞记粮行”就混淆了一级科目和明细科目的界限,一级科目应为“应付账款”,而明细科目为“瑞记粮行”。誊清账记账较为简单,原则是分录账上在借方的仍转记于借方,分录账上在贷方的仍转记于贷方。每转记一笔需在日记账的誊页栏内标明,以免遗漏。誊清账如表2-7所示。

表2-7 誊 清 帐

商 品

杨氏的这一誊清账款项名目为“商品”,将分录账上“商品”按借贷不同记入,摘要栏反映的是与“商品”对应的科目。它的特色在于设有“残值”一栏,可以随时比较借贷差额,掌握商家资金流动状况。

以上三个账簿都是采取的横行书写,运用阿拉伯数字,向国人展示了西式记账方法的简洁与规范,是会计思想上的一大突破。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。