二、陆善炽主张采用现金收付法的思想

陆善炽,留日学者,我国知名会计学家,曾与徐永祚合作《所得税与会计》(1938)一书。1935年,他根据平井泰太郎的日文版将会计学之父卢卡·帕乔利的《算术、几何、比与比例概要》(1494)一书译成中文,并在《会计杂志》6卷分期连载,从而影响了整个中国会计界。陆氏最开始是徐永祚改良中式簿记思想的积极支持者,后来思想转变,也为积极引进新式簿记作出了一定的贡献。本节集中论述其早期支持改良中式簿记的思想。

陆氏肯定西式簿记被称为一种科学自然有其特殊的优点,但反对因此将中式簿记全部抹杀抛弃,主张发扬中式簿记的优点弥补其缺点。通过比较中西式记账方法的异同,陆氏说:“中式记帐,以现金之收付为立脚点;西式记帐,以假设之贷借为立脚点。国人对于收付之观念,习之已久,无须思索,但对于贷借之法则,则来自外国,理会匪易。吾人若能就中式簿记加以改良,存其优点,而去其缺点,使合于条理清晰简便易行之原则,则驾轻就熟,必可胜过西式簿记,更何必以舶来之学术,奉为金科玉律哉。”[17]

为了推进中式簿记的改良,陆氏深入研究比较了西式借贷分录法和中式现金收付法,在《会计杂志》的《改良中式簿记专号》(第3卷第1期)发表《现金式分录法与现金收付法之异同》、《复式簿记源流考》两篇文章,又在《会计杂志》第4卷第1期发表《论借贷学说与收付理论》一文,系统地阐述了其主张采用中式现金收付法的思想。他认为从簿记技术上观察,西方的借贷簿记法和中式改良的现金收付法都是自成体系,并且合乎情理,可以称为簿记法上的两大派别。从客观看来,两种方法没有优劣之分,只是从实施便利和适合我国社会习惯来看,改良簿记应从收付簿记入手,而现金收付法是理论最浅显、方法最简便的簿记法。

陆氏认为现金收付法的主要做法是:“凡入者收之,出者付之,为收为付,各记明事由。收付相抵之余数,即系现金结存数。收付事由之分类,即表明现金收入之来源与付出之用途。”[18]日记簿、誊清簿以及结算表的性质都是如此。也就是说,日记簿上收付比较,收方大于付方的数额表示现金结存数,应与库存现金相等。过入誊清簿时不过是将收付事由归类,以便明了现金的收入来源和付出用途,收付均不必反其方向,所以誊清簿无异于归类后的一个大现金收付账。将全体账户的收方总数减去付方总数,其余数必表示现金的结存数,应与日记簿内的余数相等,与现金库存数也相等。再根据誊清簿抄录总数编制收付经过及结果一览表(即结算表),这也类似一个大的现金收付账,将现金的收入来源及付出用途全部整理归类,并可验证收付余额与库存现金是否相符。

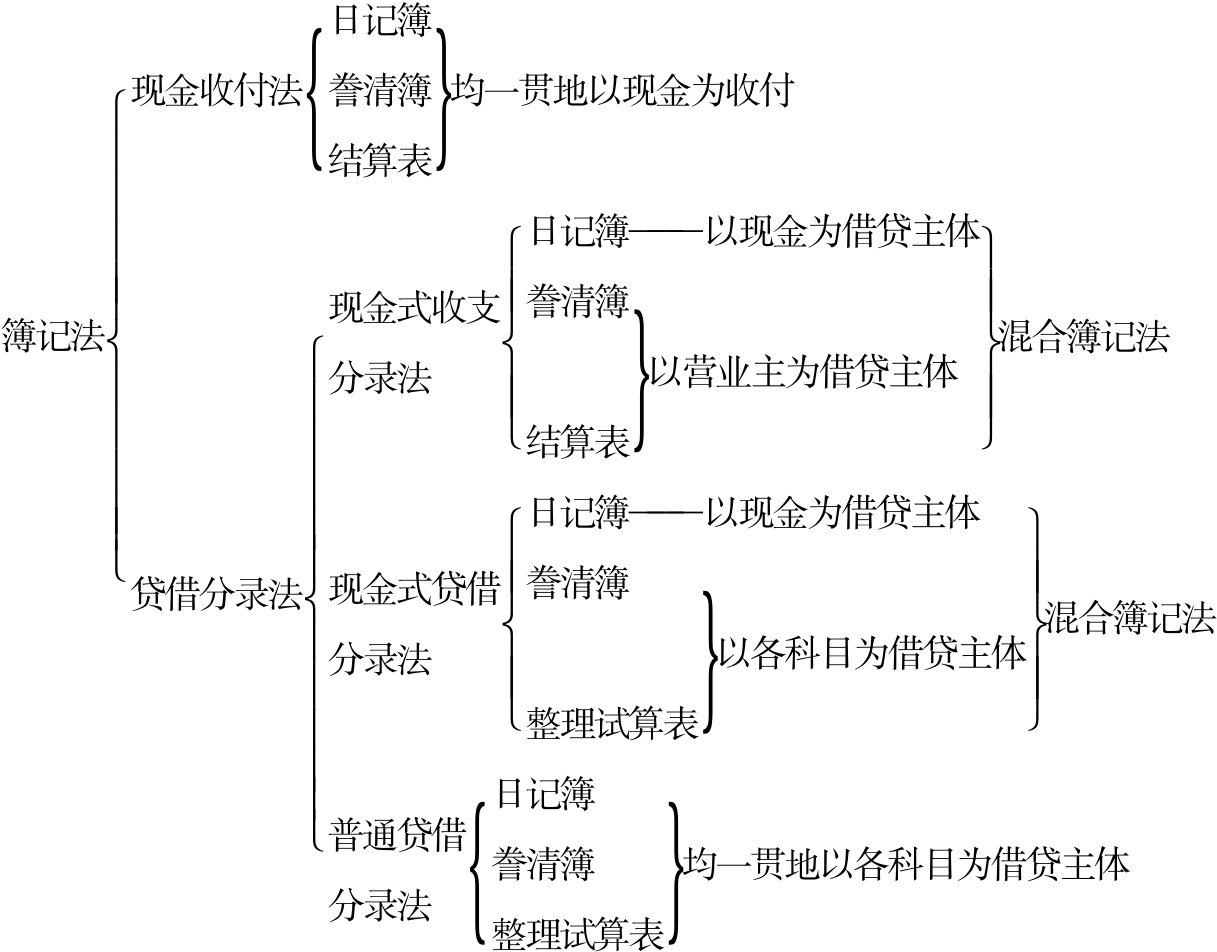

1934年,陆氏反思现实状况,认为当时很多学者不顾国情一味盲从西方理论,只提倡表面上的借贷分录法,又不贯彻西式簿记的精髓,简单地以“借贷”二字晦涩难解为理由改用“收付”代替,这种做法分离了西式簿记贷借法则的精神,是不可取的。于是,陆氏还细致比较了现金收付法和几种贷借分录法的异同,以期明确会计概念和会计方法。具体区别如图4-1所示[19]。

从图4-1可以看出,中式现金收付法与西式的现金式收支分录法、现金式贷借分录法、普通贷借分录法都不相同,主要区别在于记账主体和方法不同。根据陆氏的划分,中式现金收付法和西式贷借分录法地位并列,同属于簿记法的两种方法,这为陆氏主张采用现金收付法提供了有力的理论支撑。由此,陆氏批评了当时存在的两种观点:一是认为西式簿记中的现金分录法就是中式簿记的现金收付法;二是因为中西簿记的方法不同而认为中式簿记不能成为一种完全的簿记法。

图4-1 现金收付法与贷借分录法的异同

陆氏还比较了中西簿记的起源和发展,他说:“中西簿记在方法上之所以有分歧,是由于东西洋社会制度之进化历史不同。同时人类对于科学实践之有因袭性,亦为东西洋各自成立一种簿记系统之重大原因。[20]①西式簿记起源于商人,所以重视与贷金业者发生的债权债务关系,而有债权必然有债务人,有债务必然有债权人,所以造就了双行记载的特殊形式。以此为基础并逐步发展,形成了西方借贷簿记法。而中国社会历来为官厅支配,所以簿记法起源于官厅而不是商人。官厅为消费机关,重视的是正确记录现金收付,财政上以量入为出为宗旨,所以采取“收入减付出等于结余”的特殊方式,后演变为收付簿记法,也被商人用来整理账目。所以他指出:“站在纯粹簿记技术方面观察,则二者俱有其当然之历史,与正确之方法,殊不宜以借贷簿记之立场,批评收付簿记,亦不宜以收付簿记之立场,批评借贷簿记。”[21]所以陆氏主张根据现实情况具体分析,客观评论。这种分析问题的思路是非常可取的,是以历史的眼光进行比较分析,并带有一定的辩证色彩。

为了明晰借贷簿记法的理论,陆氏对借贷学说作了详细的总结介绍。他将近300年来各国学者的代表学说加以分析,总结了九大派别:人的一科目说、人的二科目说、物的一科目说、物的二科目说、贷借对照表说、三科目系统说、资本循环说、现实理论说和动态二科目说。从理论的出发点和构成方法以及基本观念进行了详尽的分析对比,描述了各学派的特征和优缺点。他说:“人的学说,偏重对人关系,而忽视对物关系。物的学说中之静态学说,偏重于资本之假定的静止状态,而忽视其现实之动态性质;动态学说,则偏重于资本之动态性质,而遗忘其静止状态。俱不免有顾此失彼,未得其全之撼。”[22]由此,陆氏得出结论,认为簿记法要成为一种科学的方法,应该兼顾正确记录资本循环的动态过程和某一特定时期中活动成绩的静止状态,然而借贷学说将二者混为一体,所以理论与事实偏离,矛盾百出,不得要领。陆氏的这一观点是错误的,他虽然明了静态学说和动态学说相结合是会计全面反映现实经济生活的必然要求,但是主观上强行将借贷簿记法的静态学说和动态学说割裂开来,用错误的逻辑推导出错误的结论。

而对于中式簿记,陆氏则认为可以作为记录资本动态过程并表示资本静态现象的沟通工具。而且他指出:“在现代资本主义的社会制度之下,对于资本现实性之表现,或较借贷平衡法更觉忠实而自然。”[23]资本的最初形态是现金,最终形态也是现金,只是在量上增减,增为利益,减为损失,但都以现金运用为终始,这正是簿记可以用现金为记账标准的根据。这里也体现了陆氏思想的局限性,他只认识到现金对于经济生活的重要性,忽视了正在日益发展的信用制度、转账交易、金融创新等现实问题。况且,会计的主旨应在于反映交易的真实性,而不是反映的事物是否最为重要。

为描述资本静态表现,陆氏将收付项目区分为资产、负债、损失、利益和资本五大类。从现金收付角度来看,这五大类项目中,有一部分表示现金收入来源,另一部分表示现金付出用途,显然又可以分为收款和付款两个系统。所以陆氏认为既可以依照现金收付记账,又可以根据各项目性质而制表,而收付法可以沟通动态记录与静态表示的关键也就在这里,从而使经营者可以明了过去的经营业绩,并推测未来趋势,制定合理的经营方针。

现金收付除了表示现金来源和用途以外,还可以表示数量金额。表示收入来源的记入现金收方,表示现金用途的记入现金付方,收方总和表示现金收入总数,付方总和表示现金付出总数,收付两方相抵则表示现金的库存数。如果账簿上现金结余数与现金库存数不符,即表示账目收付方向或金额记载错误,可以起到验算的作用。所以收付簿记可以自己证明记账手续是否正确,而使得簿记在实践过程中具有操作性。

经过全面论证对比,陆氏得出结论:“收付理论,实为现代最能切于现实合于科学之理论。”[24]所以,他支持徐永祚的会计改良方案,认为收付簿记法更适合中国的现实情况。总的来说,陆氏改良中式簿记的思想是较为保守的,论证思想的过程中也存在明显的前后矛盾的地方,如阐述对于西式借贷簿记的看法,他一方面认为其是一种可以与现金收付法并称为簿记法上的两大派别的科学方法,另一方面却认为其混淆了记录资本循环的动态过程和某一特定时期中活动成绩的静止状态,理论与事实偏离,矛盾百出,不得要领。可见,陆氏的论证是紧紧围绕应该采用现金收付法的目的而进行的,而不是归纳推理得出结论,所以存在一定的逻辑上的混乱,表现出其保守的一面。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。