一、现金比率法

地下经济最初引起人们注意是因为流通货币的数量和物价之间的一些明显异常情况。尽管信用卡和其他一些金融手段的出现使得“无现金社会”似乎是可以预期的未来,但现实表明的情况却不是人们所想象的那样,人均持有的现金量仍处于增长的趋势。当个人不希望税务机关知道自己的某些经济行为时,都会认为使用现金购买商品与劳务比使用支票有更多的优点,因为现金是一种不会留下任何稽核线索的交易工具。因此,可以将现金存量和支付的增加看成是可能未向政府机构申报的交易量的粗略的指示器。

最为流行的估计未观察到的货币经济的方法是现金比率法,这一方法的思想来源于P.Cagan,他于1958年采用此方法试图估计第二次世界大战期间的未申报收入,对当时已经广泛存在的黑市和逃税等地下经济活动进行估测。这一方法假设地下经济尽可能全部使用现金以逃避税务机关的监察,不考虑其他因素的影响,社会中流通现金占银行存款或其他货币供应量的比例的变化,就是由地下经济活动引起的(7)。现实生活中,很多个体经营者也偏爱现金交易而不愿意通过银行转账来进行结算。主要原因在于:(1)现金交易钱货两清,一次性交易具有较高的可靠性;(2)现金交易可以不入账,便于偷逃营业税和所得税;(3)现金交易不容易留下线索,易于逃避监管和检查活动;(4)现金交易可以很方便地进行行贿、受贿等不法活动;(5)现有结算制度不够发达,不方便进行交易。

1977年,美国经济学家P.M.Gutmann(8)也使用该方法,用于估计1976年美国的“隐蔽经济”。他认为“隐蔽经济”几乎占该年度官方统计的国民生产总值的10%。如今现金比率法已经被许多国家用来估计“地下经济”的规模的近似值。Gutmann构造了现金比率法的基本模型,该模型如下:

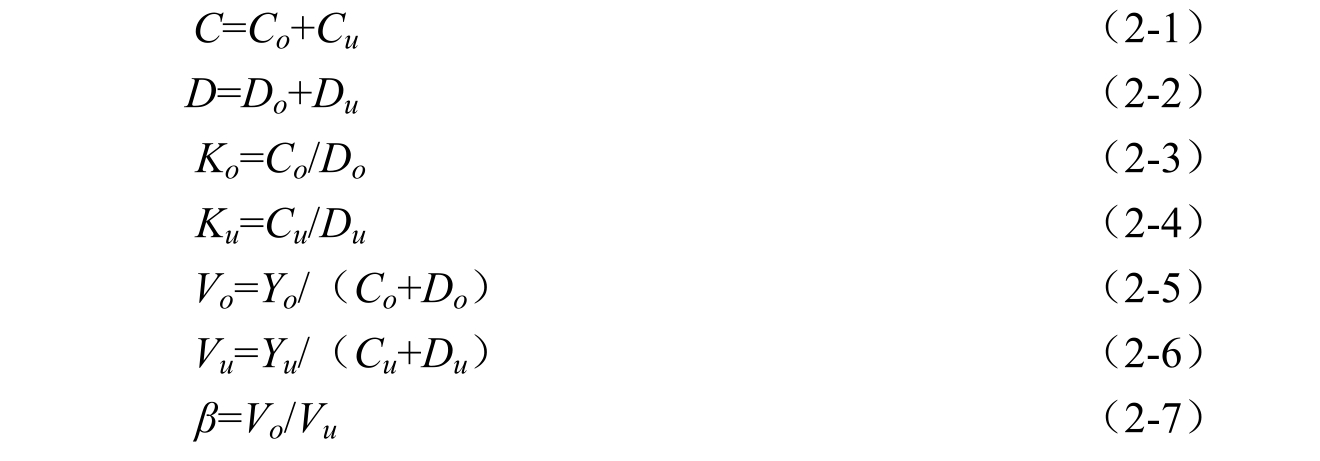

设C=实际的现金存量;

D=实际的活期存款存量;

u=下标,指地下经济;

o=下标,指公开经济;

Co=公开经济中现金存量;

Cu=地下经济中现金存量;

Do=公开经济中活期存款存量;

Du=地下经济中活期存款存量;

Yo=公开经济的收入规模;

Yu=地下经济的收入规模;

Ko=公开经济中现金对活期存款的比率(公开经济的现金比率);

Ku=地下经济中现金对活期存款的比率(地下经济的现金比率);

Vu=地下经济收入的周转速度;

Vo=公开经济收入的周转速度。

现金存量C与活期存款存量D之比是现金比率,假设某一特定时期地下经济规模很小,可以忽略不计,就将该时期作为基期。Gutmann的现金比率法模型可以表示如下:

其中,式(2-3)和式(2-4)表示的就是现金比率,而Yu就是我们要测量的地下经济规模。利用模型中C、D和Vu的定义式,通过对以上各式的代换整理,可以得出地下经济规模Yu的表达式为

![]()

在式(2-8)的基础上给出更为严格的假设条件,可以得到地下经济规模Yu更为简化的表达式。这些假设条件是:

假设条件1:在地下经济活动中,现金是唯一的交易媒介,也就是说在地下经济活动中只使用现金来进行交易,绝对不使用支票或活期存款支付,因此有Ku趋向于无穷大,即Du→0,Ku→∞;

假设条件2:在正常的公开经济活动中,人们对现金和活期存款的相对需求保持不变,即Ko短期内不变;

假设条件3:单位现金的购买力在地下经济和公开经济中是相同的,也就是说地下经济与公开经济中收入的周转速度相同,即Vo=Vu,β=1。

根据以上三个假设条件,对式(2-8)整理得到

![]()

这是简化后用于估测地下经济规模Yu的现金比率模型,显然,在式(2-9)中,要估测地下经济规模值,关键是得到Ko、Yo、C、D的值,在Du→0时,有D=Do,因此D和C的数据都可以从中央银行和其他银行的有关账户统计数据中获得;同样,公开经济的规模Yo也可以从官方统计数据(如国民生产总值、国民收入等)取得。对于Ko,可以从前面的假设推断出等于C/D,也就是Co/Do,因此在Ko、Yo、C、D都为已知的条件下,计算地下经济规模Yu也就不是难事了。

Gutmann曾利用这一模型,测算美国地下经济规模。他假定1940年为基期,根据有关数据,估测出美国1976年地下经济规模约为1750亿美元,约占美国当年GNP的10%。而Vito Tanzi推导出现金比率变动的回归方程,并利用这一回归方程测出美国1976年地下经济规模为1375亿~1998亿美元,占GDP比重为8.0%~11.7%。两人的计算结果十分接近。

该方法也存在很明显的缺陷,那就是其假设条件过于严格,把地下经济看成唯一影响现金存款比率变化的原因,这与现实情况有很大出入,随着经济货币化程度的不断提高,银行体系不断健全、金融服务水平日益发展,现金存款比率或现金活期存款比率都会相应地发生一些变化。现金存款比率的高低,还取决于人们的习惯、银行体系的运作状况和国家对通货使用的管理等方面因素。因此,现金比率法仅把现金与银行存款或活期存款的比率变化归结于地下经济的影响,实际上是将现实情况过于简化了。尽管如此,现金比率法仍不失为一个相对可取的估测方法。现实中也与许多国家的专家和机构利用其他资料以及根据经验测算出来的结果接近。Gutmann之后,该方法被许多国家用来估测本国地下经济规模(如表2-4所示)。

表2-4 部分国家地下经济规模估测

数据来源:转引自Ali Bayer and Max Frank,“The Erosion of the Different Tax Base”,Public Finance,No.3,1987.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。