(一)保险公司品牌建设的基石

品牌(brand)一词来源于古挪威文字中的brandr,它的中文意思是“烙印”。在当时,西方游牧部落在马背上打上烙印,用以区分不同部落之间的财产,上面写着“不许动,它是我的”,并附有各部落的标记。这就是最初的品牌标志和口号。现代意义上的品牌是指消费者和产品之间的全部体验。它不仅包括物质的体验,更包括精神的体验。它向消费者传递一种生活方式,赋予产品一种象征性的意义并最终改变人们的生活态度以及生活观念。人们更换品牌,越来越多地取决于精神感受,而非产品的物理属性。产品是冰冷的,而品牌是有血、有肉、有灵魂、有情感的;产品会落伍过时、被竞争者模仿,而品牌则是独一无二的。菲利普·科特勒认为品牌是一种赋予公司或产品的独有、可视、情感、理智和文化的形象。在西方,品牌被人们称为经济的“原子弹”,被认为是最有价值甚至是暴利的投资。一些国际品牌的资产高达数百亿美元,富可敌国,如2003年可口可乐的品牌资产已经达到704.5亿美元。在品牌不断升值的同时,还源源不断地从市场获取巨大的利润。国际市场的一般规律是:20%的强势品牌占据着80%的市场。这一规律同样适用于中国,未来的市场趋势将是弱者更弱、强者更强。对于现代企业来说,品牌既是代表企业形象和地位的一张重要名片,也是企业用于开拓市场、争取客户、提高销售份额和扩大市场影响力的有效工具。同样,对于保险企业来讲,要想赢得客户,要想在市场竞争中立于不败之地,品牌的力量越来越不容忽视。

随着我国国民经济的飞速发展和加入WTO后保险市场的全面开放,一场逐鹿中华、百舸争流的保险大战已经正式拉开帷幕。在外资保险巨头陆续进驻国内的时刻,我国保险业创建自主品牌、树立公司形象显得尤为重要和迫切。我国的保险产品近十年来虽然取得了长足进步,但开发的产品并非十分适销对路,没有形成品牌效应。许多产品互相模仿、产品雷同、技术含量低、条款内容不清,根本谈不上品牌竞争。市场竞争大部分还停留在较低层次上的竞争,即费率、手续费、回扣和无赔偿安全退费等方面名目繁多的价格竞争。在越来越多的外国保险公司把品牌影响力和竞争力视为企业核心价值的背景下,我国保险公司的品牌建设还有很多需要改进和完善的方面,其中产品的自主创新是实施品牌战略的题中应有之义和重中之重。商界有句俗话“你无我有,你有我优”,对于保险公司而言,产品的自主创新意味着差异化经营,这就要求其紧盯市场前沿,迅速开发出受市场欢迎的、适销对路的拳头产品和系列产品,从而确立保险公司在市场竞争中的优势地位并逐渐提升保险品牌的知名度、美誉度和忠诚度。保险产品直接体现品牌价值,品牌价值的产生在于市场和消费者对保险产品的认同。而这种认同是长时期内在保险市场中慢慢积淀形成的,因此只有不断自主创新出符合我国国情的保险产品才能逐步形成品牌巨大的影响力、凝聚力和驱动力,并最终打造出具有民族性和中国特色的保险自主品牌。

(二)保险公司持续发展的手段

美国管理大师彼得·德鲁克(Peter Drucker)有一句名言:“创新就是创造一种资源。”对保险公司来说,创新同样是创造新的资源,保险产品的创新就是创造新的保源。保险市场发展到一定程度,由于竞争加剧,消费者对传统保险产品的需求相对饱和,因而出现传统保险产品供给过剩、承保能力过剩、市场中的过度竞争和保险业利润下降。于是,通过保险新产品的开发来创造新的比较优势已成为保险公司新的利润增长点。因为保险产品是无形产品,专业性强、市场供给的导向作用比较大,从一定程度上看,没有有效的市场供给就难以激发市场需求。产品的创新既是市场竞争的需要,也是填补保险业务空白、促进业务发展的需要。及时推行新产品,是拉动业务增长、扩大业务规模和增强市场竞争能力的客观要求。保险公司的生存能力、信息反馈能力、应变能力、竞争能力、发展能力等各方面的素质都可以从产品创新中得到体现。可以说,创新产品就是创造差异,而创造差异就是创造需求、创造客户。譬如目前财险公司在传统市场上承保能力过剩,但在新的市场领域却存在着巨大的市场空间尚未被有效开发、承保能力严重不足的问题。财险公司应该通过产品的自主创新进入这些领域,如提供环境保护方面的保险、计算机系统故障的保险等,从而为自身发展创造新的切入点。对于保险公司来讲,进入新的市场并获得新的利润增长点,是一个企业可持续发展的内在动力和强大支柱。

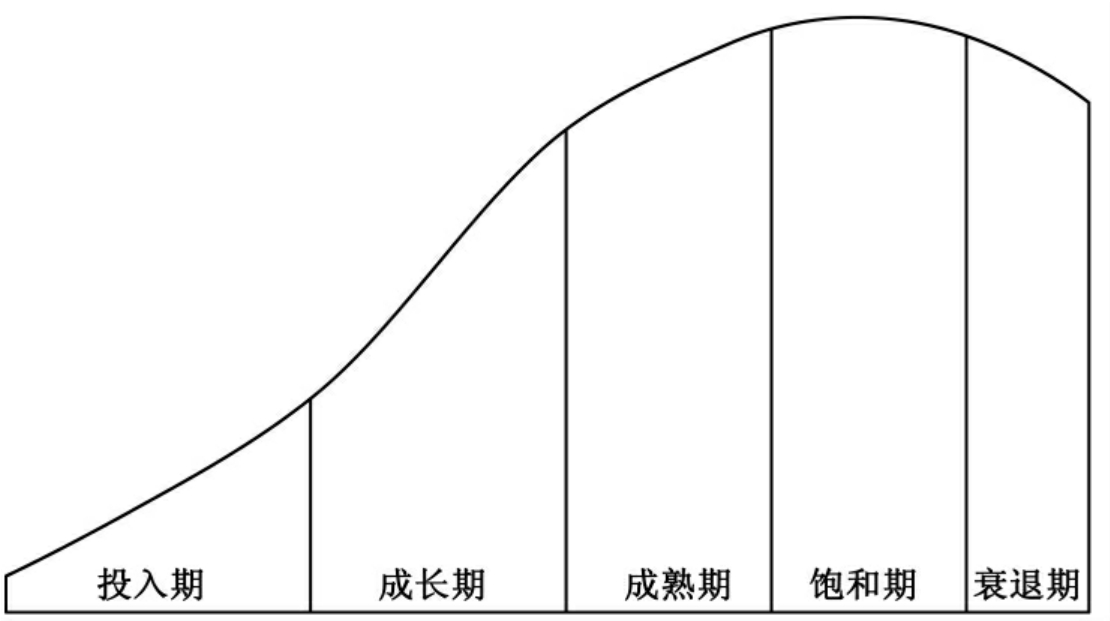

我们还可以利用产品的生命周期理论印证产品创新对于保险企业持续发展的重要作用。每一个见过产品生命周期曲线的人都知道,在现有成功产品冲上顶峰之前就开始寻求新产品是一种明智的做法。查尔斯·汉迪(Charles Handy)教授在《空雨衣》(The Empty Raincoat,1994)中提出了“S曲线”理论,认为它“概括了人类、政治体系、企业以及产品的生命周期”,它们都是一个诞生、成长、开花、结果、凋谢、死亡的过程(见图6-1)。

图6-1 产品生命周期销售额曲线

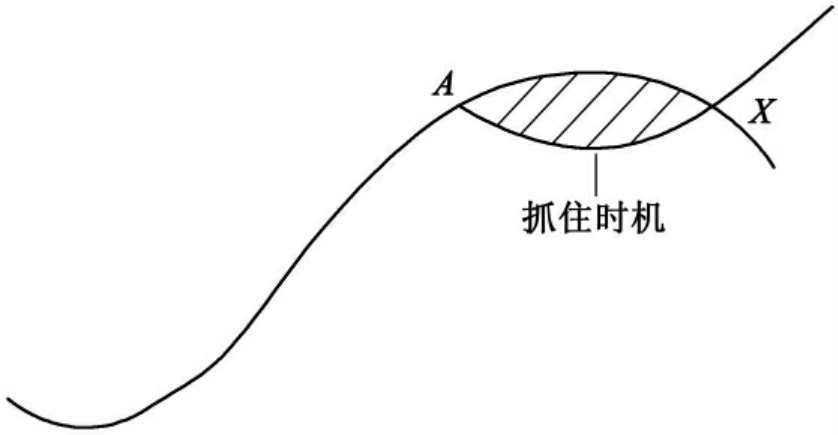

如果能在第一条产品曲线出现峰值之前进入一条新的产品曲线,企业就能再获新生(见图6-2)。

但是,在第一条线达到巅峰之前,企业的决策者会感到样样都好,何需改变?所以,他们往往不做变化,直到曲线开始下降(见图6-3)。

汉迪教授指出那些在点A步入第二曲条线的人非常明智,因为这是一条超越矛盾的小路,是既维持现状又开创未来的通途。这种理论应用于保险产品同样成立。当某保险产品处于成熟期时,自身利润越来越微薄,潜在保源被瓜分殆尽,市场趋于饱和。保险公司要想再获得更多的市场份额和更好的经济效益,就必须通过开发出能够满足市场需求的新产品来实现。因此,保险产品自主创新是保险公司持续发展的手段,是制造新利润增长点的法宝。

图6-2 产品生命周期S型曲线(a)

图6-3 产品生命周期S型曲线(b)

(三)保险公司核心竞争力的灵魂

所谓核心竞争力是指企业内部经过整合的知识和技能,尤其是协调各方面资源的知识和技能。企业核心竞争力有三个特征:明显的竞争优势、扩展应用的潜力和竞争对手难以模仿。相对于传统的“结构—行为—绩效”分析框架,企业核心竞争力理论不拘于形式和外在的东西,它更多地从企业内在的发展的观点去分析企业和市场。企业是否具备核心竞争力被认为是影响企业长期竞争优势的关键因素。保险公司竞争能力的大小反映的是保险公司的综合素质。保险公司的企业制度、经营机制、组织体系、管理机制、营销体制等所有因素都可以影响公司的竞争能力,但其中最为关键的是保险公司的核心竞争力。

保险公司核心竞争力是保险公司能够经受国内和国际竞争考验的具有明显竞争优势、扩展应用潜力和竞争对手难以模仿的整合各种资源的能力。自主创新之所以是保险公司的核心竞争力,是因为核心竞争力的根本标志是竞争对手难以模仿,从而在竞争中优势明显。要在激烈的保险市场竞争中处于优势,除了自然垄断,就只有进行创新。广义上讲,保险公司的核心竞争力是以知识、技术为基础的不断自主创新的能力,是保险公司获取新知识和利用新知识、新技术、新资源进行自主创新的能力,包括研究和开发能力、将技术和开发成果转化为产品的能力、扩大业务规模和提高业务质量的能力、组织协调公司内各种资源进行有效经营的能力以及公司为应付制度环境、市场条件变化和不可预测因素的应变能力。由于保险公司的核心竞争力最终通过围绕其产品的一系列过程与结果体现出来,因此,产品自主创新的能力就成为保险公司核心竞争力的核心部分。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。