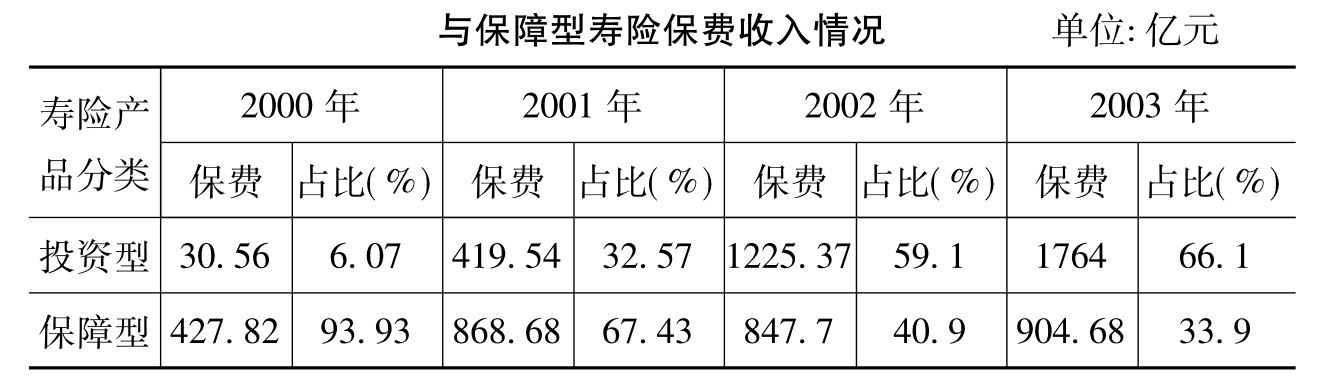

目前,我国各保险公司在保监会备案的保险产品共有3000多种,但是真正转化为商品并在市场上形成规模的产品数量却很少,而在保险市场上存在的为数不多的产品也呈现出很多问题。首先,保险产品结构严重失衡。财产保险产品主要集中在几个最为传统的险种,机动车辆保险、企业财产损失保险和货物运输保险占据了85%的市场份额,而同企业经营息息相关的责任保险、信用保险、保证保险等仅占财险业务总量的10%以下,农业保险产品不足30个。在寿险方面,诸如投连险、分红保险、万能寿险等具有投资功能的产品一度占到整个寿险市场份额的66.1%(见表6-1),

表6-1 2000—2003年投资型寿险

资料来源:中国保险业发展报告(2004),江生忠.

曾推动了我国保险业务收入大幅度上升,所谓“成也萧何,败也萧何”,随着资本市场转入低迷状态,2004年投资型寿险增长幅度下降又拖累了整个保险业的发展速度。

同时,我国保险产品的同构现象也很严重,投放市场的产品大多品质相近。据有关资料分析,我国各家保险公司险种结构的相似率达90%以上。以分红型寿险为例,各家保险公司推出的产品基本雷同,只在保险金额、返还频率、保额增长速度和品牌包装上有所差别,实质上并无大的差异。同构多、差异少的产品状况使大多数保险公司在相同产品上进行低水平的重复建设,从而无法构造其自身的比较优势,难免会导致现阶段我国相对不足的保险资源的浪费,使资源不能在保险业中得到合理利用;而且在较低的产品差异度条件下,为了增加保费收入,各保险公司往往会在向保险客户返还上和代理人手续费上做文章,使保险市场上出现以高返还率和高手续费为主要形式的低层次的价格竞争,使保险公司在有限的市场空间里陷入恶性竞争的深渊,从而损害各保险公司的利益甚至整个保险行业的利益。曾经的车险竞争就是因为产品相同,没有竞争余地,只能大打价格战。

我国保险产品的实际种类少、结构失衡、同构率高的现状同消费者日益提高的保险需求存在着很大的矛盾。近十年来,在我国人民生活水平提高、社会财富增加的同时,自然环境恶化、人为事故不断发生,法律责任和损失风险无处不在。我国企业和个人消费者保险意识越来越强,对保险的需求不断增加。同时,保险需求开始进入“小众化”阶段,在这个阶段,人们已经具备了一些保险知识,需求多样起来,一千个人就会有一千种需求。例如,在江浙和广州一带对中小型企业财产险的需求较大,而在农业较发达的山东等地,对农业灾害险有着强烈的需求;有些地区依然有养儿防老的思想,不会特别中意养老保险,而有些地区则将养老保险作为养老首选。通常情况下,一种保险产品只能适用于一部分人、一部分地区或者在一段时间内的需求。而现有保险产品多是“一张保单卖全国”:不管销售地区的差异,险种费率统一、保障范围统一,难以满足多样化需求。由此可见,保险产品的有效供给不能满足日益增长的保险需求成为我国保险业面临的主要矛盾,保险公司销售的产品,企业与居民不需要,而企业与居民需要的产品,保险公司无法提供。

化解目前保险市场的供需矛盾要求我们打破保险产品同构化的局面。根据我国各地区经济社会发展不平衡、社会各阶层人士收入和生活水准有差异的特点,开发、创新出结构完整、品种齐全的保险产品,才能满足丰富多样的市场需求。通过保险产品自主创新,积极开发出满足消费者需求的新产品,形成富有中国特色的产品体系才能促进保险市场主体间的良性竞争,增加市场活力,从根本上推动整个保险业的发展。只有做大保险市场这个“蛋糕”,保险公司才能分食更大的份额,而能有效满足消费者需求的新产品便是保险公司攻城略地、做大“蛋糕”的有力武器。

21世纪是开放的时代,经济全球化和金融全球化浪潮势不可挡,中国加入世界贸易组织以后保险市场的全面开放已经完成。在对外开放的历程中,我国保险业得到了迅速发展,保险市场中的竞争主体也不断增加,初步形成了以国有商业保险公司为主体、中外保险公司并存、多家保险公司竞争的格局,保险公司之间的竞争日趋激烈。由于国内保险业起步较晚,各项制度都在进一步完善和规范之中,尤其是保险创新力量相对薄弱。而外资保险业历史悠久、资本雄厚、管理先进,特别是产品创新快、技术含量高、附加服务周到,这给国内民族保险业带来了强大的冲击和压力。

变压力为动力、最终提升竞争力是我国保险业在开放条件下的必然选择。而产品是市场竞争中最重要的工具,根据保险市场的需求情况制订正确的产品开发战略是经营成功的基础。在此种情况下,入世后的中国保险业必须要进行全方位的自主创新,通过开发具有中国特色的保险产品,积极参与到市场竞争中来,发挥本土优势,提高市场竞争能力。唯有加快自主创新步伐,以产品创新为切入点,全面提升竞争力,才能在激烈的市场竞争中立于不败之地,才能应对外资保险公司的挑战。如果让拥有先进经营管理经验和丰富产品的外资保险公司先进入我们尚未开发的领域,我国民族保险业将失掉一个好的发展机会。所以我们必须积极进行产品的自主创新,加快新产品的开发步伐,快速占领国内保险市场。

中国保险业在更为激烈的国际竞争形势下进行产品创新尤其需要“自主性”。诚然,我们要敢于承认与发达国家保险业的差距,在参与国际竞争中学习、借鉴其先进的技术与产品,但学习和借鉴并不是目的,在其基础上勇于创新、开发出几种拥有自主知识产权的保险产品以形成我国保险业发展的比较优势才能真正提高国际竞争力,在国际保险市场上占有一席之地。如何提高我国保险产品的自主创新效率,通过保险产品自主创新增加有效供给,将中国保险市场蕴藏的巨大的潜在需求变为现实需求,缓解我国保险业面临的日益突出的供求矛盾以及在日趋激烈的市场竞争中增强民族保险业的国际竞争力成为本节研究的出发点与归宿点。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。