2011年保险产品市场值得关注的是在创新方面有很大的进步,一是在产品的创新上,二是在销售渠道上,三是在投保方式上。

1.创新产品“首款变额年金保险”上市

变额年金保险作为养老年金产品的新品种,对国内投资人来说还比较陌生。但作为全球第一大变额年金市场的美国,2010年变额年金新单保费已经高达1400亿美元。变额年金保险是指包含保险保障功能,保单利益与连结的投资账户投资单位价格相关联,同时按照保单约定具有最低保单利益保证的人身保险产品。可以把它简单理解为“具有最低保证收益、年金化支付的投资连结保险”。

2011年,中国保险市场的产品创新首先在“变额年金保险”产品方面取得突破。6月20日,金盛保险宣布,七年期趸交型“保得盈”变额年金计划得到了中国保监会的批复,成为国内上市的首款变额年金保险,京、沪、广、深四大城市的居民能够首批购买到。

作为中国首款变额年金保险,金盛“保得盈”变额年金计划从为孩子筹划必备的教育金、为舒适的退休生活储备足够的财务支持,到为拥有多样化资产组合的客户提供“保费零风险”的资产配置选择,帮助客户追求大大高于固定收益类投资和银行存款所能带来的增值收益。

保费安全无风险、完全享受市场收益及透明的账户运作,是金盛“保得盈”变额年金计划的三大亮点。不论市场如何动荡,不论牛市还是熊市,甚至在高通胀预期等威胁经济前景的市场环境下,100%满期本金保证可以让客户安心无忧,并为客户带来最大的利益。与万能险等其他保底收益类产品不同,金盛保险“保得盈”变额年金计划会把绝大部分市场收益返还给客户,确保客户能最大化分享市场收益。

继金盛人寿之后,中美联泰大都会也获得了中国保监会的批准,发行了中美联泰大都会人寿“步步稳赢”年金保险(变额型)产品。在渠道上,金盛“保得盈”年金保险(变额型)主打个险渠道,“步步稳赢”主推银保渠道,花旗银行成为其四地的首发银行。

不过,根据中国保监会的规定,目前只有具备中国保监会规定的相应资格、经过严格培训并获得认证的销售人员,才能销售变额年金产品。

2.“电销”保险得到长足的发展

三年前,平安产险拿到保监会车险电销业务资质,成为第一个吃螃蟹的人。从此,电话车险开始渐渐走进人们的视线,并渐渐被大家所接受,最终走入了很多私家车主的生活。3年来,电销车险以“便捷”、“省钱”的天然优势,迅速占领市场,取得广大保险消费者的认可,成为车险销售的重要渠道和保险企业转变发展方式的一个重要的突破口。

在短短3年的时间里,车险电销业务取得了长足的发展。自2007年平安产险获得首张车险电销业务牌照以来,人保财险、太平洋财险、大地财险、民安、天平财险等12家公司相继加入到车险电销的行列中。

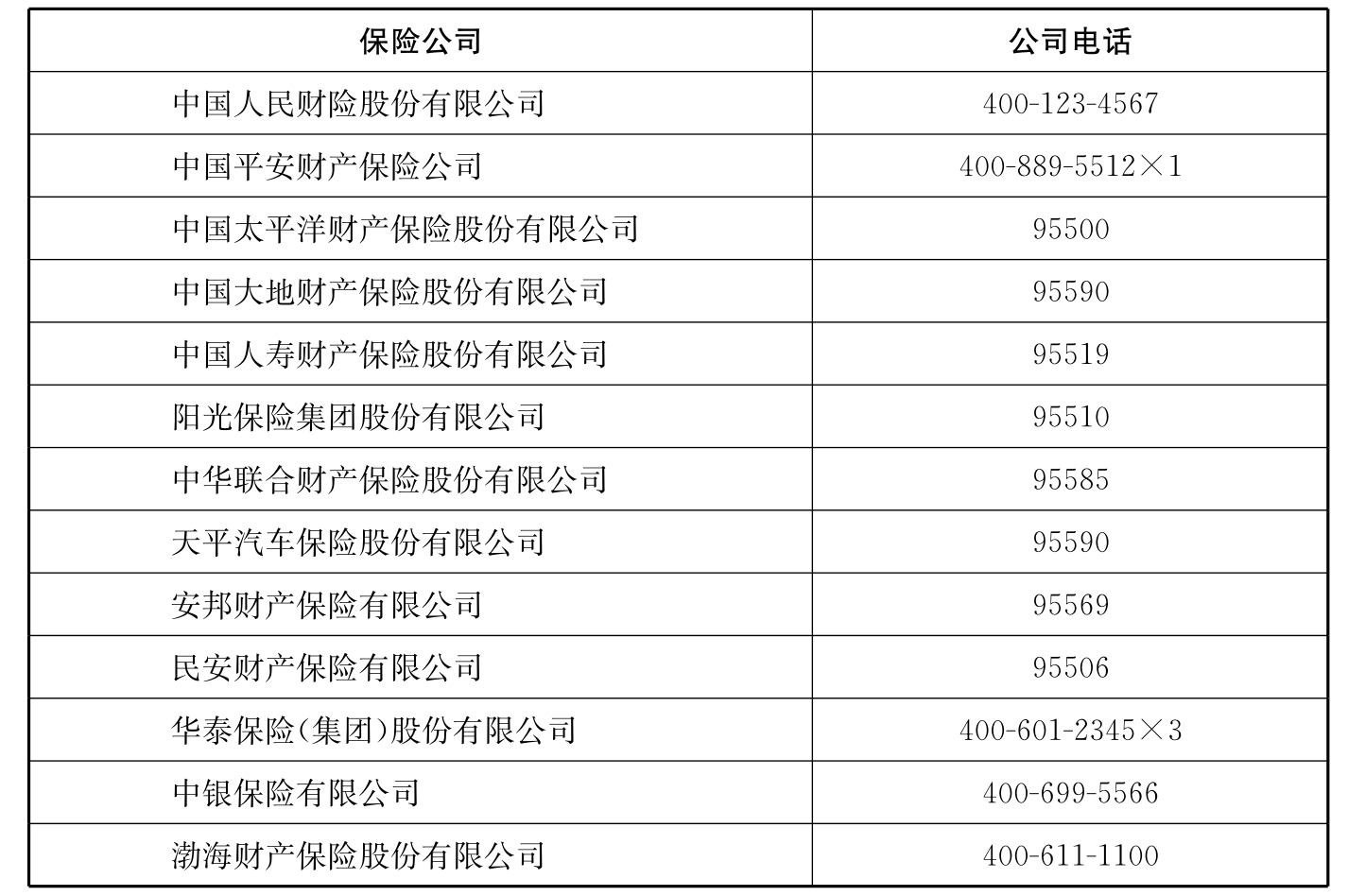

表8-2 拥有车险电销牌照的保险公司一览

从目前车险电销的客户群体来看,以“80后”的年轻族群为主,这些购买电话车险的保户接受新事物的能力较强,喜欢尝试新鲜事物,且多为上班白领,对价格较敏感。电销渠道是对现有保险市场的一次革命,它以零空间、零距离的服务,为保险公司和车主搭建了一个明折明扣购买保险的新渠道,解决了之前代理方式给投保人带来的误导、不信任的问题。对于生活节奏很快的年轻人来说,通过电话、网络等现代化的通信手段,省去了讨价还价的环节,以一种公开透明的方式购买,很有吸引力。这部分人群的收入水平相对稳定,出险率也相对较低,是保险公司所期待争取的高端用户。

而从欧美等发达国家的经验来看,电销、网销等新渠道终将与传统渠道平分天下。尽管电话车险正式进入我国只有不到3年的时间,却已成为车险公司新的盈利增长点,在电话、电脑普及的今天,电销、网销将成为车险市场不可或缺的重要组成部分,传统的经营模式将会发生大变革,电销业务未来发展空间巨大。

3.网上淘“保”成为投保新方式

继保险电话销售之后,保险网销正成为人们一个便捷的投保选择,2011年网上淘“保”成为投保人的又一个时尚。这一年里,随着电子商务的发展以及监管部门的规范,网上卖保险和网上买保险迅速成长起来。

网上淘“保”,既可以在保险公司的网站进行,也可以在电子商务网站或第三方的保险经纪网站进行。在产品选择方面,网购包含了各个主要险种,包括旅游意外险、综合意外险、交通工具险、家庭财产保险、医疗疾病保险以及车险等。通过电子商务网站或第三方保险销售网站,用户不仅可以选择不同的险种,而且在每一个险种里,又有不同保险公司的多款产品可供选择。

网销代表一种新兴的购买方式,对消费者来讲,网销带来了投保方式的便利,将投保的过程大幅缩短。同时,网销因价格透明,在带给消费者实惠的同时,也让其投保变得更加明朗化。

当然,保险产品的个性要求比较强,并不是所有的保险产品都适合网购。网购保险产品需要简单、方便投保、核保容易等。目前最适合网购的保险种类主要有以下几类:

一是投保规则简单的意外险和旅行险。此类消费类保险产品产品通常不需要人工核保出单,消费者可以在出行前一天甚至当天投保,不受保险公司工作时间限制。这类保险产品目前在网购保险产品中所占份额较大。

二是健康险、寿险。一般的健康险和寿险核保规则比较复杂,目前在线销售的健康险、寿险仅限健康人群,主要通过在线提交健康告知进行投保,如泰康爱相随定期寿险、太平吉祥如意癌症保障等。当然,对年龄较大(50周岁以上)或健康不佳的人群,保险公司还需通过线下体检,并视体检情况进行加费、减额或作特别约定后进行承保。

三是财产险,以车险或家庭财产火灾损失保险等为代表。这类产品有的是一种卡式产品,如比较简单的财产险可以在网上即时发送保单,完成投保;有的产品则在网上获得报价,提交投保信息后,由保险公司线下进行核保。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。