二、货币供给内生理论水平主义观点

水平主义观点又称适应性内生供给观点,这种观点认为货币是内生的,而利率是外生的。当银行和其他金融中介机构的储备不够充足时,中央银行必须适应性地供给,否则金融结构将不稳定,甚至危及整个经济。持这种观点的有卡尔多(Kaldor,1977)、温特劳布(Weinteaub,1977)、摩尔(Moor,1988)等。

(一)温特劳布—卡尔多的基本模型

温特劳布模型是一个货币供给内生模型,该模型的基础是温特劳布的工资定理。根据这个理论,

P=K(w/A) (16-11)

其中:P——物价水平;

K——企业运作的外生制度环境所决定的垄断程度;

w——以名义货币计算的平均工资率;

A——平均劳动生产率。

假定劳动生产率的提高速度相对稳定。当名义工资率的增长超过平均劳动生产率的提高(w>A),单位劳动成本变化导致生产成本增加,物价就会上涨。因为名义收入等于一般物价水平乘以实际产出,对于任何给定的实际产出水平和相应的就业水平,名义收入增长的直接效应是物价将按比例提高。如果货币供应量不增加,也就是说物价无法上涨,工资上涨的结果只能是产出的下降,相应地,就业也将下降。因而避免失业增加的办法只能是增加货币供给。也就是说,货币供给只能按照工资增长率超过平均劳动生产率的程度相应增加,它不由中央银行独立决定,而是由经济运行的客观要求所决定,货币当局并不拥有控制物价水平的有效手段。

卡尔多则强调中央银行承担稳定金融体系的责任。在卡尔多的观点中,中央银行的基本职责是作为最后贷款人,通过贴现窗口,保证金融部门的偿付能力。该职责对于保证货币体系的流动性极为重要,如果中央银行不能及时履行最后贷款人的职能,银行体系将面临信贷紧缩导致灾难性的债务紧缩这一后果。因此中央银行除了满足公众的货币需求外,别无选择。

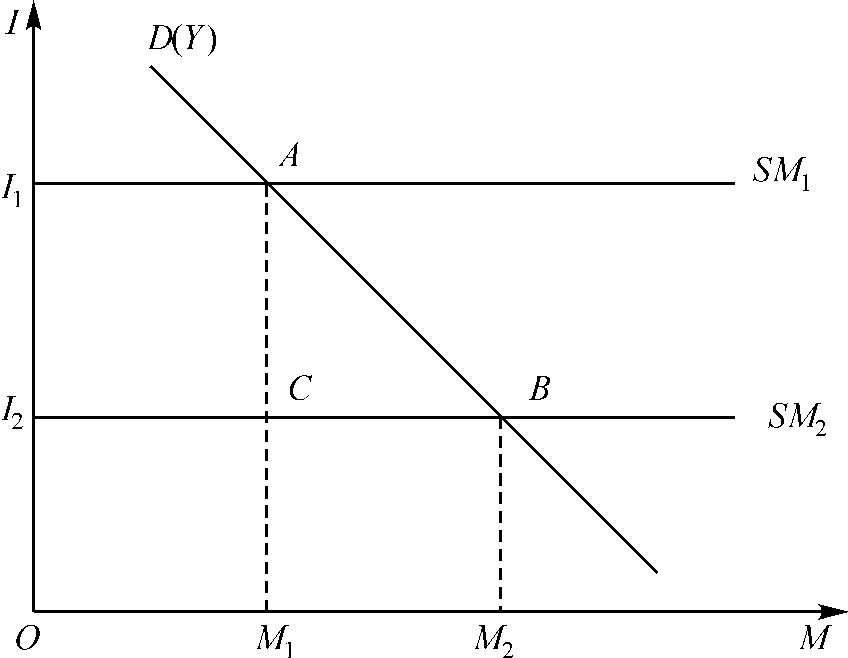

同时卡尔多认为,利率是中央银行外生决定的,为了维持利率稳定,避免金融秩序的紊乱,中央银行只能在既定的利率水平上满足再贴现的需求,货币供给因此随货币需求而增加。卡尔多的观点可以用图16-1加以说明。

在图16-1中,纵轴I表示由中央银行外生决定的利率,对应于每个可能的利率都有一条与横轴平行的货币供给曲线SM。因为中央银行要发挥“最后贷款人”的职能,就只能在既定的利率水平上无限地尽可能供给货币以满足所有的货币需求。横轴M表示货币存量,货币需求D是名义收入的函数,D(Y)的负斜率表示名义收入越多,货币需求就越大。也就是说,因果关系是Y决定M。

图16-1 外生利率与内生货币供给

在A点上,货币需求M1对应于利率水平I1上的货币供给。假设此时的实际产出并未达到充分就业的均衡,在既定的公众信心和企业预期的条件下,利率的变动将导致实际产出将沿着稳定的资本边际效率曲线移动。假设中央银行在政府要求下把利率降低至I2,以刺激实际投资,则产出将达到充分就业的水平。此时的经济状况如图6-1中所示的C点。

假定政府的收入政策、物价政策保持不变,实际产出的增加将导致名义收入的增加,而名义收入增加又将导致经济状况最终达到D(Y)上的B点,货币需求也将沿横轴由M1移至M2。为了维持利率在I2保持不变。作为最后贷款人,中央银行只能被动增加货币供给BC,在B点上,货币供给与货币需求再度实现均衡。显然,货币需求曲线由A移向B是外生利率下降的结果,而外生利率的下降导致投资和名义收入的增加,这又反过来刺激货币需求,中央银行只能被动满足这一增加了的需求。因此,货币需求决定货币供给。

温特劳布和卡尔多的货币供给内生性的共同点主要体现在中央银行面对其承受压力的无奈上。因此他们的理论本身存在很大的局限性:首先,温特劳布的货币供给内生理论假设政府领导人不容许经济偏离、哪怕是稍微的非充分就业状态。这实际上是自由派的幻想。其次,温特劳布和卡尔多模型认为中央银行只能顺应货币需求的假定并不充分。因为,中央银行从未将充分满足货币需求作为政策目标,它可以在一定的程度上拒绝行政当局对其增加货币供给的要求。再次,温特劳布和卡尔多的重要论断是,由于中央银行的货币供给可以很容易对货币需求做出反应,因此货币流通速度是稳定的。但实际情况并非如此,货币流通速度不仅不是常数,甚至其函数形式也不稳定。最后,温特劳布和卡尔多的货币供给理论未能充分讨论货币流通速度与利率的同方向变动的影响。在实际情况中,利率上升的同时常伴随着货币流通速度加大。按照内生货币理论,货币流通速度加快是为了弥补货币供给的不足,这又可以推导出货币供给曲线不是水平的,而是与利率负相关,此结论与温特劳布和卡尔多的货币供给理论的结论相悖。

(二)莫尔的水平主义货币供给理论

自20世纪70年代卡尔多和温特劳布提出货币需求自创货币供给的理论以来,80年代末的莫尔(B.J.Moore)又将他们的理论进一步推向深化。如果说,卡尔多—温特劳布的货币内生性主要表现为中央银行承担的稳定经济金融秩序责任的无奈,那莫尔的理论则超越了关于“政治压力”,“不完全竞争”以及“官僚主义惰性”等的分析,深入探讨金融运行机制变化的影响。莫尔的水平主义理论从否定中央银行能够自主决定货币供给,即货币供给的外生性这个大前提出发,这不仅是提出截然不同的货币理论,甚至是对主流宏观经济理论的挑战。

在批判前人的基础上,莫尔从多个角度推进了货币供给内生理论,使其趋于一个完备的理论体系。该理论体系主要包含以下内容:

首先,莫尔将货币分为商品货币、政府货币和信用货币。其中,商品货币实际上就是指实物货币,其供给由该商品的生产成本所决定。政府货币是政府发行债券而沉淀在流通中的货币,由政府利益决定政府货币的供给。这些货币的供给与它们的需求没有直接关系,因此是外生货币。信用货币则是商业银行发行的各种流通和存款凭证,它们形成于商业银行的贷款发放,而贷款发放取决于公众对贷款的需求。

其次,莫尔继承了卡尔多的观点,认为利率是中央银行的外生政策变量,并通过列举各国经济发展的资料来进行证明。中央银行外生确定的贷款利率是商业银行的短期贷款成本,它直接决定商业银行的短期贷款利率,并且,通过金融市场的参加者对未来短期利率的预期,决定长期利率。因此,利率水平由中央银行外生决定,而不是由货币供给与需求共同决定。中央银行无需、也不能通过货币供给的变动影响利率,它只能直接通过利率的变动,影响货币需求,进而影响货币供给。在莫尔看来,中央银行只能在既定的利率水平上,满足当时的货币需求,因此,货币供给曲线是一条水平线,而不是主流理论所描述的垂直或者向右下方倾斜。这就是莫尔的货币供给理论被称为水平主义的原因。

最后,莫尔将金融市场分为批发市场和零售市场。商业银行筹集资金的市场是批发市场,商业银行发放贷款的市场是零售市场。在批发市场上,商业银行是借款条件的接受者和借款数量的决定者,而在零售市场上,商业银行则是贷款条件的决定者和贷款数量的接受者。商业银行通过在这两个市场上的角色转换,将公众的货币需求直接传导给中央银行,促使其增加货币供给。因为商业银行根据零售市场上的贷款数量决定其在批发市场上的借款数量,所以零售市场上的资金需求将通过商业银行直接传导至批发市场,中央银行一旦确定对商业银行提供贷款的利率,它就既不能要求、也不能拒绝商业银行贷款,货币供给由经济运行的货币需求所直接决定。

莫尔还对货币供给外生理论的分析提出了批判。在传统的货币供给外生理论中,货币供给方程是M1=m·B,即基础货币与货币乘数的乘积。然而,莫尔认为货币乘数方程根本没有意义,因为它只是恒等式的描述,不能说明任何因果关系。所以,货币乘数也不能解释创造货币的因素及其创造的过程。这就从根本上否定了货币供给的外生理论的分析基础。莫尔进一步引证哥特哈特(Goodhart)定律(8)说明,只要政府运用观察到的货币乘数进行调控和管理,基础货币与货币供给量之间的关系就会相应中断。这就是说,即便货币乘数没有“仅仅是描述”的缺陷,也会因为哥特哈特定律而不具备管理意义。

莫尔还认为,中央银行对基础货币的控制能力是有限的。因为中央银行买卖有价证券的对象是商业银行,为追求利润最大化,它们通常已将资产运用出去,一般不会有闲置资金参与公开市场的买卖。也就是说,商业银行要转让现有的有价证券或收回贷款才有资金购买政府债券。因此,商业银行对政府债券的购买欲望不会太强。政府必须降低政府证券的价格,提高政府债券收益率才能吸引商业银行购买,而这显然会加重政府负担。另一方面,虽然政府可以提高贷款利率以紧缩公众的贷款需求,却不能拒绝商业银行申请再贴现,否则,可能会危及银行体系的流动性。因此,莫尔认为中央银行并不能按自己的愿望发行债券,增加基础货币供给,因而对基础货币的供给中央银行也不能完全决定。这一结论与传统货币理论大相径庭。

在此结论的基础上,一反只有中央银行注入基础货币商业银行才能创造出信用工具的传统观点,莫尔提出了“商业银行负债管理自给基础货币”的见解。莫尔认为,随着20世纪60年代以来的金融创新,银行可以直接在金融市场上筹集资金,而无需等待中央银行注入基础货币。银行不再像过去那样被动等待存款,而是可以根据自身需要在金融市场上发行信用凭证,也就是说基础货币也具有内生性。这进一步论证了莫尔的货币供给的内生性观点。

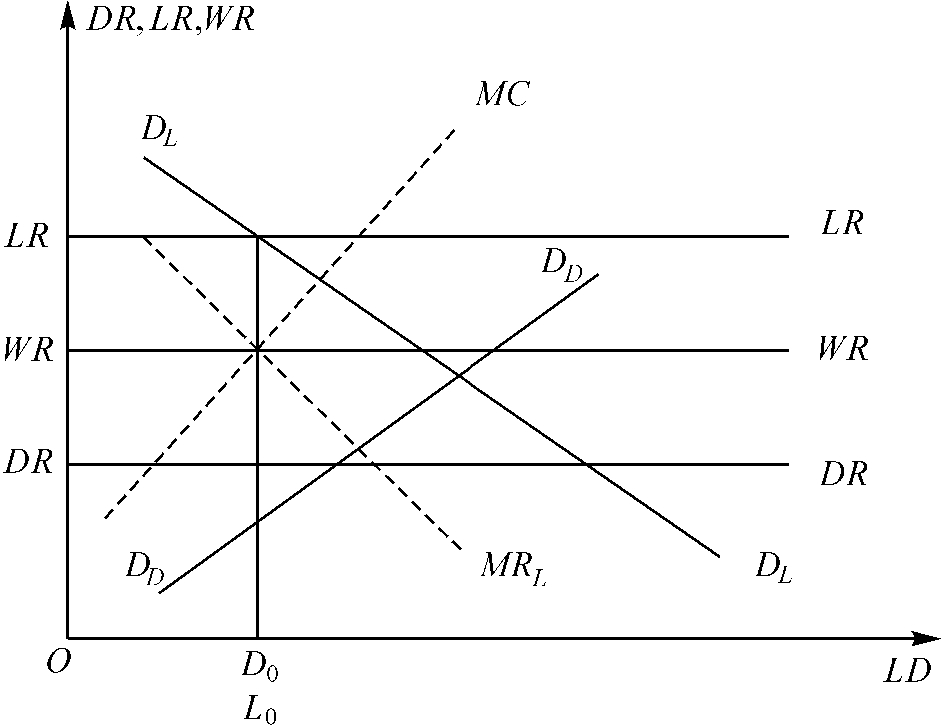

上述莫尔的观点可以用图16-2阐述。如图所示,纵坐标DR、LR和WR分别表示个别商业银行的存、贷款利率和资金批发市场利率,横坐标LD则表示存款量与贷款量。在资金的零售市场上,对商业银行贷款的需求,同时也可能是商业银行相应在初级市场上发行的债券,它表现为DLDL曲线。存款的需求,也就是公众的现金供给,表现为DDDD曲线。一旦银行确定它的贷款利率(LR)和存款利率(DR),银行的信用供给就变成水平的LRLR,银行的存款供给也变成水平的DRDR,贷款需求与存款供给相等为(D0=L0)。银行贷款利率LR减去存款利率DR就是银行毛利润。批发利率为WR,批发市场资金的需求或供给由水平线WRWR表示。MRL与MC,分别代表对特定贷款人的收益和资金的边际成本,此两者的交点在批发利率WR上,此时存款等于贷款,即D=L。

图16-2 商业银行的贷款创造存款

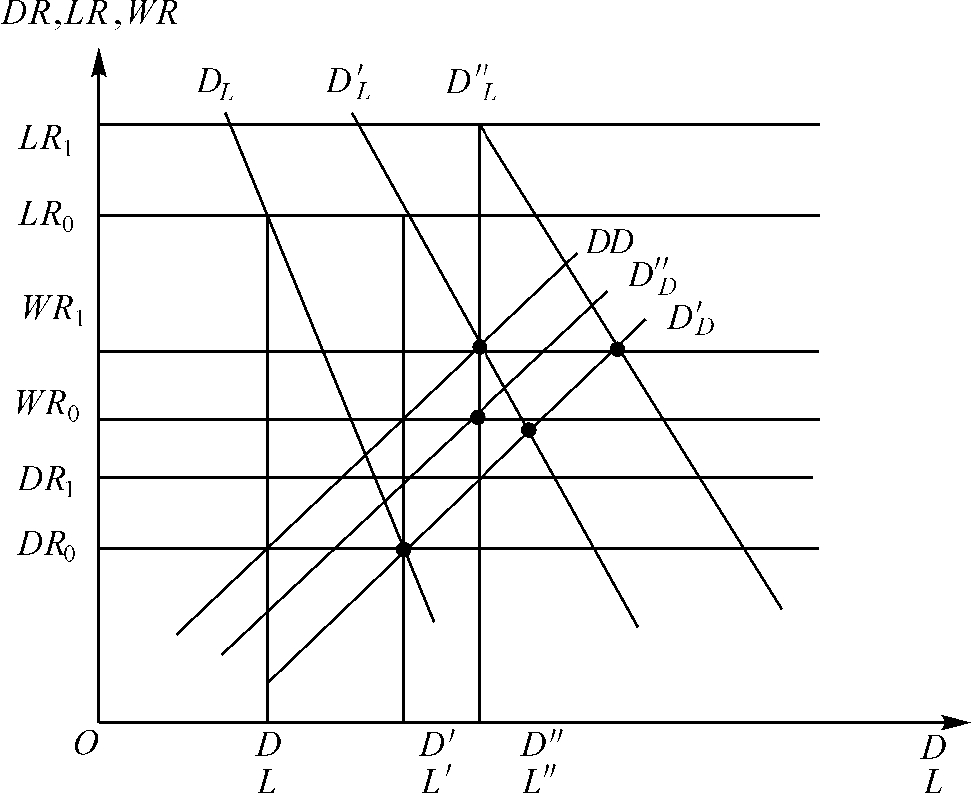

如果银行系统的信用需求增加,这就能相应创造出额外的存款,进而导致供给的增加,也就是说,存款需求决定存款供给,银行体系贷款需求决定银行体系贷款的供给。如图16-3所示,贷款和存款需求分别向右上和右下方移动至DL'和DD',形成新的贷款和新的存款,即D'=L',存款的需求因此取决于存款的供给。如果贷款需求增加,中央银行提高再贷款利率,基金批发利率相应上升,即从WR0至WR1,这将导致银行基金的边际成本上升,部分批发市场的资金需求将转移至零售市场,造成贷款需求的增加,即从D'L上升至D″L,同时,银行存款也随贷款需求的增加而减少,D'D移动至D″D。因为,借款人和存款人都要调整他们的资产结构,发行新的融资工具,从而在较高的利率水平上再度恢复新的均衡,存贷款的余额也达到(D″=L″),银行实现其原来水平的贷款收益,即(LR0-DR0=LR1-DR1)。

图16-3 商业银行的存、贷款与货币供给的内生性

莫尔的图式证明,随着负债管理出现和联邦基金市场与欧洲美元市场的发展,为商业银行发行信用工具,随时满足突然发生、未曾预期的贷款需求的增长,因为贷款可以创造存款,商业银行就能随时得到所需的基础货币,所以中央银行只能控制利率,而无法控制货币量。因为,商业银行连接了资金的批发市场和零售市场,所以货币供给最终由货币需求所决定。换句话说,中央银行无法控制货币供给,货币政策是无效的。

许多学者都认为莫尔的分析研究很有独到之处,但也认为它也存在着缺点。正如古德哈特所言,莫尔过于强调商业银行只能被动地顺从借款人的贷款需求,过于强调负债管理的重要性,从而颠倒了流动性资产下降的因果关系。莫尔对古德哈特的批评作了毫不含糊的回答,他仍然坚持:个别商业银行只能被动地满足借款人的贷款需求,尽管他们可以决定每笔贷款的发放,但就像可以决定车型和数量的制造商一样,车辆的生产和供给最终还是由市场需求所决定。莫尔还认为,尽管货币的内生性发生于负债管理的出现之前,但是,负债管理的影响也应包含在货币内生性的理论中。因为,货币供给理论应该随历史的演变而发展,并且由历史来决定和改变相关的理论。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。