三、货币供给内生理论结构主义观点

上述水平主义的基本观点是:货币是内生的,而利率是外生的,中央银行作为最后贷款人适应银行准备需求的供给货币,在既定的利率水平下,货币供给可以表示为一条水平的供给曲线。结构主义的观点则认为:中央银行并不是完全被动地适应商业银行对准备金的需求。虽然当商业银行的贷款增加时准备金也必须增加,但是并不同于水平主义观点所认为的,中央银行只满足了一部分商业银行的准备金需求。结构主义认为,当中央银行限制非借入准备金的增长时,额外的准备金通常是在金融机构本身内产生的,如通过创新的负债管理在批发性市场上借入资金。因而,货币供给在很大程度上由银行系统内生决定的。除此之外,商业银行的负债管理使基础货币供给对利率形成了向上的压力,货币供给增加的同时,利率也会相应地上升,因此,中央银行无法完全地控制利率,利率由中央银行和市场共同决定。

综上所述,结构主义观点认为:货币供给曲线既不是货币供给外生理论认为的那样是垂直的,也不像水平主义所说的是水平的,它是向右上方倾斜的,只有在一定的情况下货币供给曲线会才呈现出适应主义的水平形状;另外,资产负债管理扩大了商业银行准备金的来源的范围,如果中央银行由于来自于商业银行的准备金需求增加压力而提高利率水平,则商业银行按照负债管理的要求会选择其他成本较小的准备金来源。按照结构主义负债管理方法产生的准备金供给可能会无法使其需求呈水平形状。

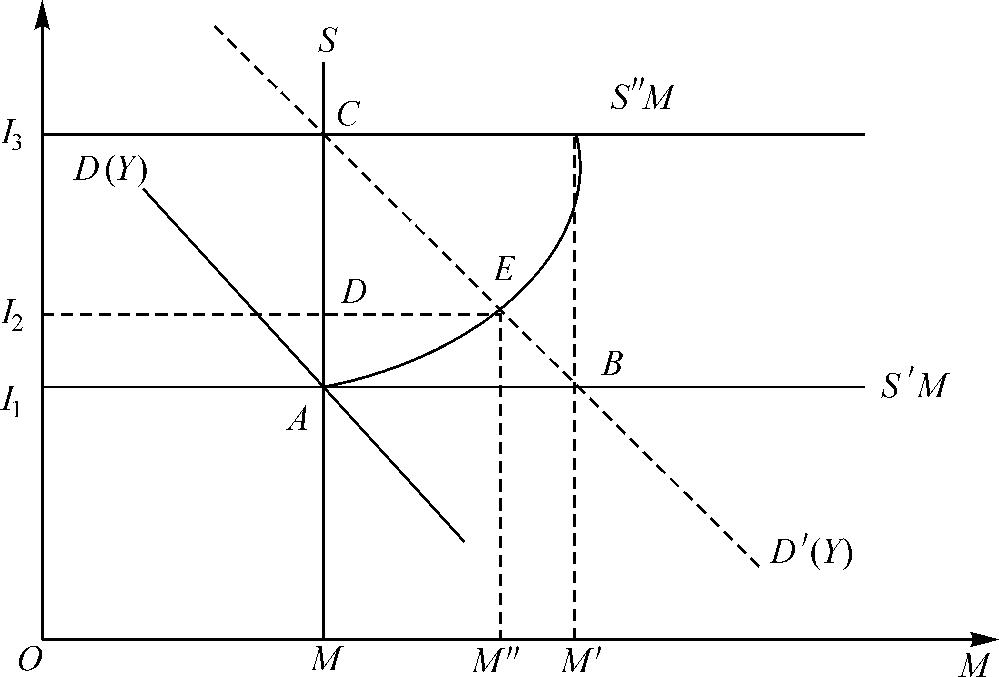

结构主义理论的另一主要代表人物罗西斯则对货币流通速度稳定、从而使货币供给曲线呈水平状的观点持批评态度。根据温特劳布、卡尔多和莫尔的水平主义理论,由于货币供给的增加能充分满足货币需求的增加,因此货币流通速度是稳定的,罗西斯认为这与经验事实不符。实际情况应该是,一方面大规模的金融创新使得货币流通速度不仅沿既定的曲线运动,而且流通速度曲线本身也发生了移动。还有,利率与货币流通速度往往同方向变动。通过建立模型推导出一条向右上方倾斜的货币供给曲线,罗西斯对温特劳布—卡尔多模型做出了新的表述。罗西斯反对把货币供给曲线看作是一条水平线,他认为即使中央银行能在货币需求增加时控制住货币供给,货币流通速度的变动也使得货币供给具有内生性。罗西斯观点可以用图16-4来说明。

在图16-4中,横轴表示有效货币存量,即名义货币供应量与流通速度的乘积,纵轴表示利率,S″M表示货币供给,D(Y)表示货币需求,它是名义收入Y的函数,D(Y)的斜率为负,表示货币需求随名义收入水平的增高而加大。

首先,在初始均衡点A,货币的需求与供给相等,对应的利率为I1。如果采用温特劳布模型的假设,设单位劳动成本的增加使货币需求曲线由D(Y)移到D(Y)'。在利率水平I1上,货币需求现在超过了货币供给,差额为AB,曲线S代表了传统的货币供给外生观点,即中央银行外在控制货币供给,拒绝满足增加的货币需求,结果利率上升到I3。假设由于某种原因货币流通速度不能对较高的利率作出反应,及时加快以弥补货币供给的不足,实际产出水平就会下降,其下降量必将大得足以使货币需求回到原来的均衡水平,这意味着较高的失业率。如果中央银行像温特劳布和卡尔多假设的那样被命令去维持原有的产出和就业水平,它的“支撑”行动就必须充分满足增加了的货币需求,从而使利率保持在I1,这使得货币供给曲线S'M成为一条水平线,它反映了流通速度不变时货币供给内生性的合理性。

图16-4 货币流通速度与货币供给的内生性

罗西斯接着分析,事实上,如果中央银行不去满足货币需求的增加而直接使货币供给量保持不变,随着利率从I1上升到I3,货币流通速度将加速上升,于是,在任何可行的利率上,流通速度的反应都不太可能会大得足以弥补过度需求缺口AB。图16-4中,货币的总供给或有效供给曲线S″M的斜率是正的,它反映了货币总供给与利率之间同方向的变动。S″M与D(Y)'曲线相交于E,对应的利率为I2。点E是假定中央银行完全拒绝直接增加货币供给以满足增加的货币需求情况下,货币市场自行加快货币流通速度所达到的货币供求均衡点。在较高的物价水平上,由于较高利率将导致实际产出减少,名义收入将会下降。在均衡点E上,需求等于供给(OM″),货币供给等于给定的直接货币供给(OM)和间接货币供给(MM″=DE)的总和。

然而在现实情况中,利率和货币供给都会有所变动,因为中央银行为避免严重的通货紧缩会部分地满足货币需求的增加,而利率的上升也会刺激金融创新,加快货币流通速度。结果是直接货币供给的局部满足与流通速度的较小增加相结合形成的有效货币供给将大于OM″但却小于OM',此时S″M曲线将与D(Y)'曲线相交于B和E之间的某个地方。

综上所述,罗西斯认为,无论哪种情况,货币的供给曲线既不是如传统货币外生供给理论所主张的那样是垂直的,也不是水平主义主张的那样水平的,它是一条具有正的利率弹性的向右上方倾斜的曲线。在这里,货币供给是由需求决定的,但需求不能完全创造它的供给,只是部分地创造货币供给。

结构主义观点对货币供给的内生性理论进行了某些修正,但仍动摇了货币政策实施的基础。根据结构主义的观点,货币流通速度的提高会抵消货币政策的作用。即便中央银行实施控制货币供给的政策,也会因为货币流通速度的加快而无法有效阻止物价的上涨,而经济增长却要因此受到影响。进一步说,因为金融创新对紧缩性货币政策反应灵敏,所以只有严厉到使经济大幅度衰退的货币政策,才能降低由金融创新而加快的流通速度。如果没有有效的收入政策和扩张性的财政政策,金融创新引致货币收入流通速度的变化,将会削弱货币政策对信贷流量的控制,从而导致符合凯恩斯主义和货币主义理论的货币政策的失效。传统的货币政策工具,如公开市场业务、贴现率、准备金等,也因为不能抵消金融创新的影响而显得不合时宜了。

20世纪80年代后期以来,后凯恩斯主义货币供给内生理论在迅速发展的同时还有所拓展,主要体现在两个方面:一是融入流动性偏好理论,二是加入国际背景。其中加入流动性偏好元素的理论将商业银行的流动性偏好和家庭部门的流动性偏好融入货币供给内生体系之中,在同意水平主义和结构主义关于货币供给内生理论核心观点的基础上讨论了货币供给大于货币需求的情况。而加入国际环境元素的后凯恩斯主义货币供给内生理论,则在既定的条件下,将流动性偏好和货币的内生化特征融入到其国际货币理论体系中。由于篇幅所限,在此不再赘述。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。